TTCK Việt Nam

Chính Sách Thuận Lợi và Tín Dụng Tăng Tốc: Động Lực Mới Cho Sự Tăng Trưởng Của Ngành Ngân hàng Việt Nam

-

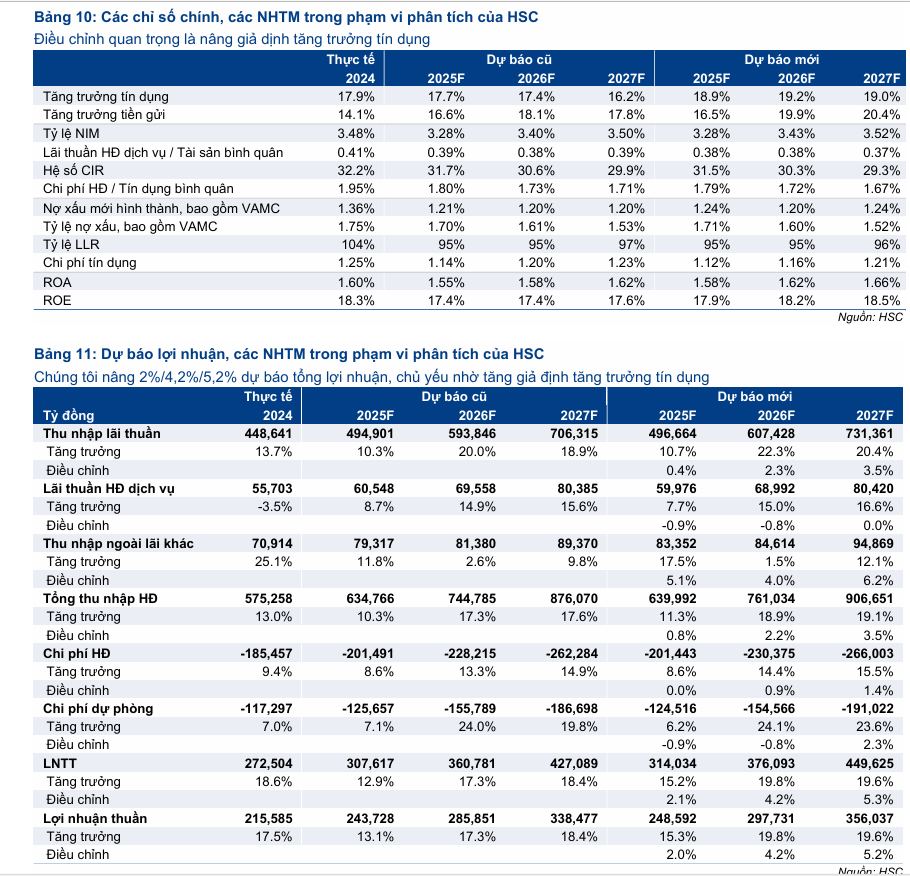

Tăng trưởng tín dụng toàn ngành đạt 13.7% tính đến cuối tháng 9/2025 – cao nhất trong một thập kỷ, giúp HSC nâng dự báo LNTT ngân hàng giai đoạn 2025–2027 thêm 4%, CAGR 3 năm đạt 18%; kỳ vọng NIM phục hồi nhẹ từ 2026.

- Các cải cách chính sách như Basel III, nới trần sở hữu nước ngoài và quy định về tài sản số – vàng đang củng cố nền tảng trung hạn, giúp tăng vốn, thu hút nhà đầu tư ngoại và mở ra nguồn thu mới cho ngân hàng.

-

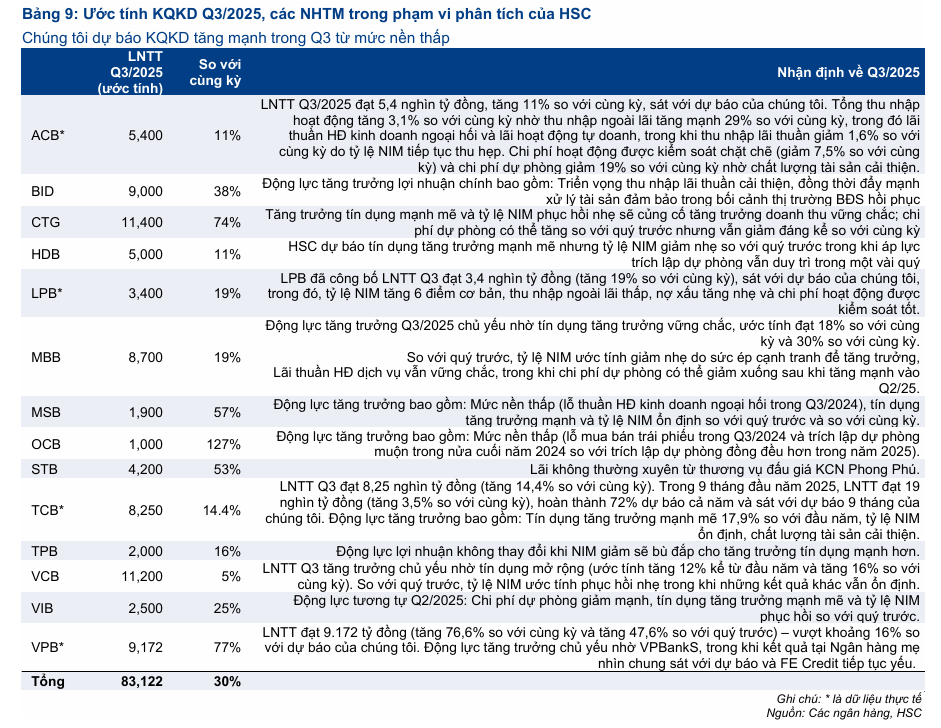

HSC khuyến nghị nhóm cổ phiếu ngân hàng tiềm năng gồm CTG, HDB, MBB, STB, TCB, VPB (12 tháng tới) và ACB (trung hạn); riêng OCB ghi nhận LNST quý 3 tăng gấp 3.5 lần nhờ giảm chi phí dự phòng. HSC ước tính LNTT Q3 tăng 30% so với cùng kỳ và tăng 6.6% so với quý trước, một phần nhờ mức nền thấp cùng kỳ năm ngoái

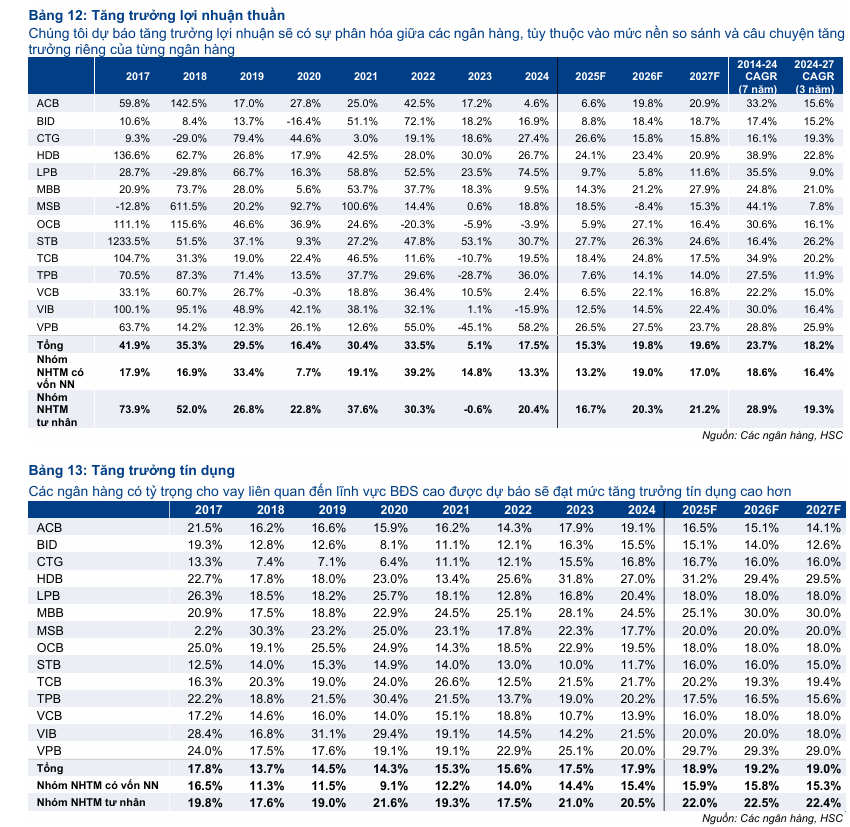

Công ty Cổ phần Chứng khoán TP.HCM (HSC) nhận định, ngành ngân hàng Việt Nam đang đứng trước những động lực tăng trưởng mới nhờ sự kết hợp giữa chính sách tiền tệ thuận lợi và đà tăng tốc mạnh mẽ của hoạt động tín dụng. Trong bối cảnh này, HSC đã điều chỉnh tăng bình quân 4% dự báo lợi nhuận trước thuế (LNTT) của các ngân hàng giai đoạn 2025-2027, tương ứng với mức tăng trưởng kép 3 năm đạt 18%.

Tín Dụng Tăng Trưởng Mạnh Mẽ, Nâng Dự Báo Lợi Nhuận

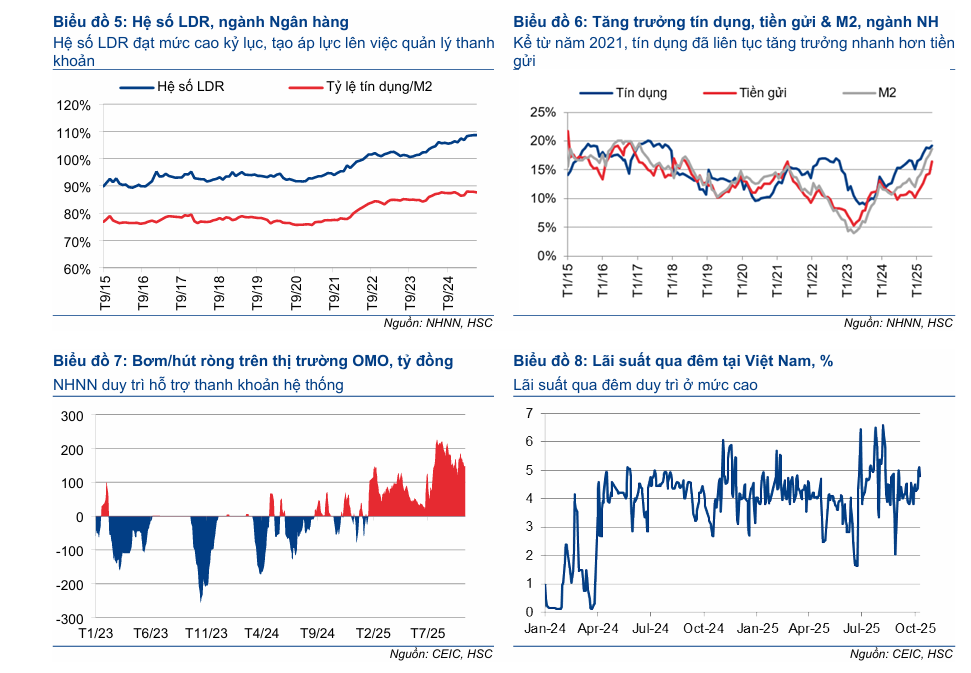

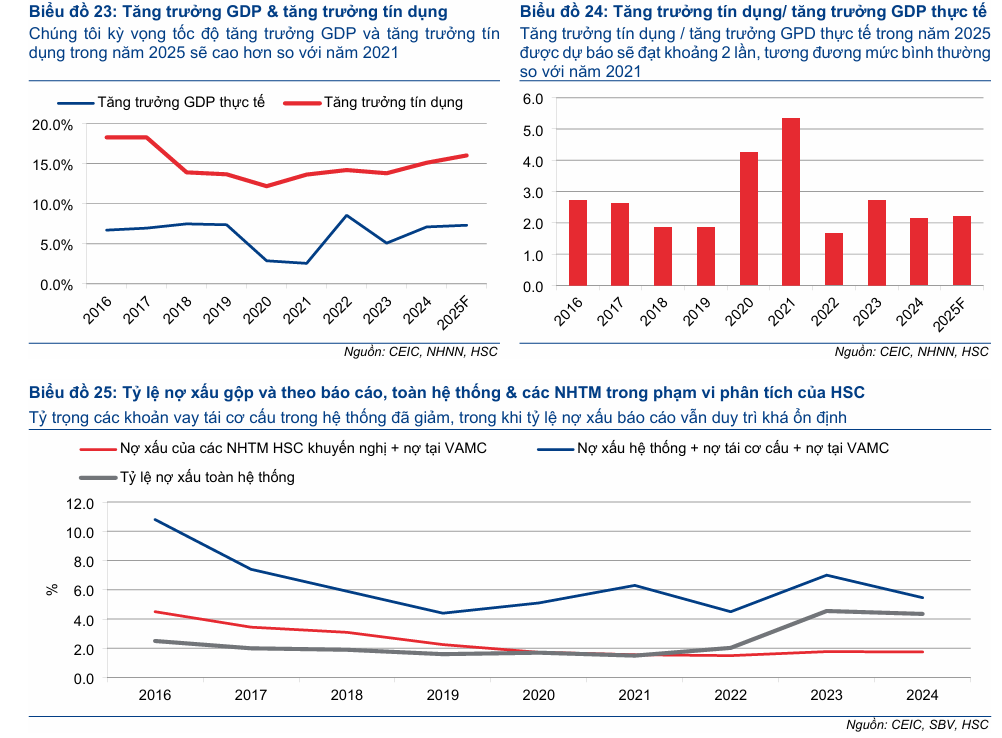

Hoạt động cho vay toàn ngành đã ghi nhận mức tăng trưởng vượt trội hơn dự báo, đạt 13.7% tính đến cuối tháng 9, một trong những mức cao nhất trong một thập kỷ vừa qua. Đà tăng trưởng tín dụng mạnh mẽ này được kỳ vọng sẽ tiếp tục duy trì và lan tỏa rộng rãi để hỗ trợ mục tiêu tăng trưởng Tổng sản phẩm quốc nội (GDP) đầy tham vọng của Chính phủ trong những năm tới. Từ đó, lợi nhuận của các Ngân hàng Thương mại (NHTM) sẽ được gia tăng.

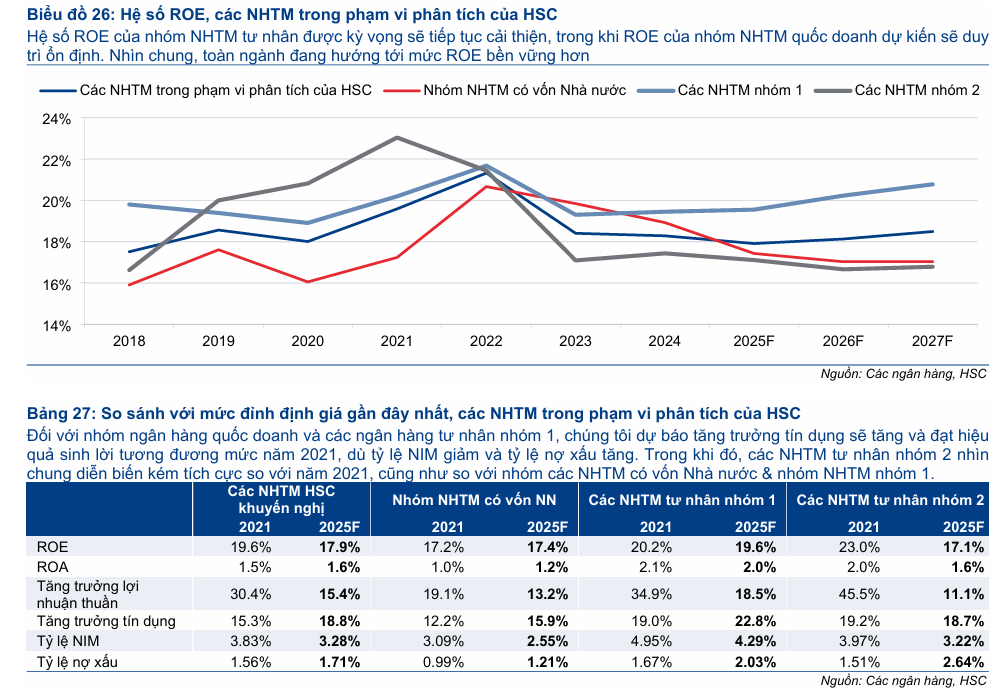

Sự điều chỉnh dự báo của HSC phản ánh nhu cầu tín dụng lan tỏa trên diện rộng, với tăng trưởng tín dụng dự kiến đạt khoảng 19% và LNTT tăng trưởng với tốc độ CAGR 3 năm ở mức 18%. Mặc dù lợi nhuận năm 2025 có thể bị ảnh hưởng bởi sức ép lên Biên lãi thuần (NIM), nhưng HSC kỳ vọng tỷ lệ NIM sẽ phục hồi nhẹ trong năm 2026-2027, cùng với việc tín dụng tăng trưởng mạnh, sẽ củng cố triển vọng dài hạn của ngành.

HSC ước tính LNTT Q3 tăng 30% so với cùng kỳ và tăng 6.6% so với quý trước, một phần nhờ mức nền thấp cùng kỳ năm ngoái.

Lợi nhuận Quý 3/2025 của ngành ngân hàng bứt tốc nhờ tín dụng tăng tốc, nhưng định giá đã hợp lý

Cải Cách Chính Sách Củng Cố Nền Tảng Trung Hạn

Những thay đổi về quy định gần đây đã mang lại hiệu ứng tích cực, góp phần củng cố nền tảng trung hạn cho ngành Ngân hàng.

Thứ nhất là việc áp dụng tiêu chuẩn Basel III theo lộ trình (Thông tư 14/2025). Chuẩn mực này yêu cầu các ngân hàng dần phải xây dựng bộ đệm bảo toàn vốn (CCB) lên 2.5% vào năm 2033, nâng tổng Hệ số An toàn vốn (CAR) lên 10.5% khi triển khai đầy đủ. Điều này giúp tăng cường năng lực quản trị rủi ro và sự vững chắc của nền tảng vốn.

Thứ hai là sự đổi mới về quy định Trần Sở hữu Nước ngoài (FOL). Nghị định 69/2025 cho phép nâng một cách chọn lọc FOL lên 49% đối với các NHTM tư nhân đủ điều kiện tham gia xử lý các ngân hàng yếu kém, trong khi Nghị định 245/2025 loại bỏ quyền của các công ty đại chúng trong việc đặt tỷ lệ sở hữu nước ngoài dưới trần pháp lý. Những động thái này giúp giảm bớt rào cản, cải thiện khả năng tiếp cận cho nhà đầu tư ngoại và tiềm năng định giá lại cho các cổ phiếu còn “room”.

Cuối cùng, các quy định sắp tới về Tài sản Số và Thị trường Vàng mở ra cơ hội tăng trưởng mới tiềm năng. Đối với tài sản số, những ngân hàng có nền tảng vốn và hạ tầng công nghệ vượt trội như TCB, VPB và MBB được xem là những đơn vị hưởng lợi chính. Đối với thị trường vàng (Nghị định 232/2025), quy định mới yêu cầu mọi giao dịch vàng lớn phải thanh toán qua tài khoản ngân hàng, biến các NHTM trở thành trung gian bắt buộc, từ đó mở ra nguồn thu phí mới và tăng tiền gửi không kỳ hạn (CASA).

Định Giá và Lựa Chọn Cổ Phiếu Hàng Đầu

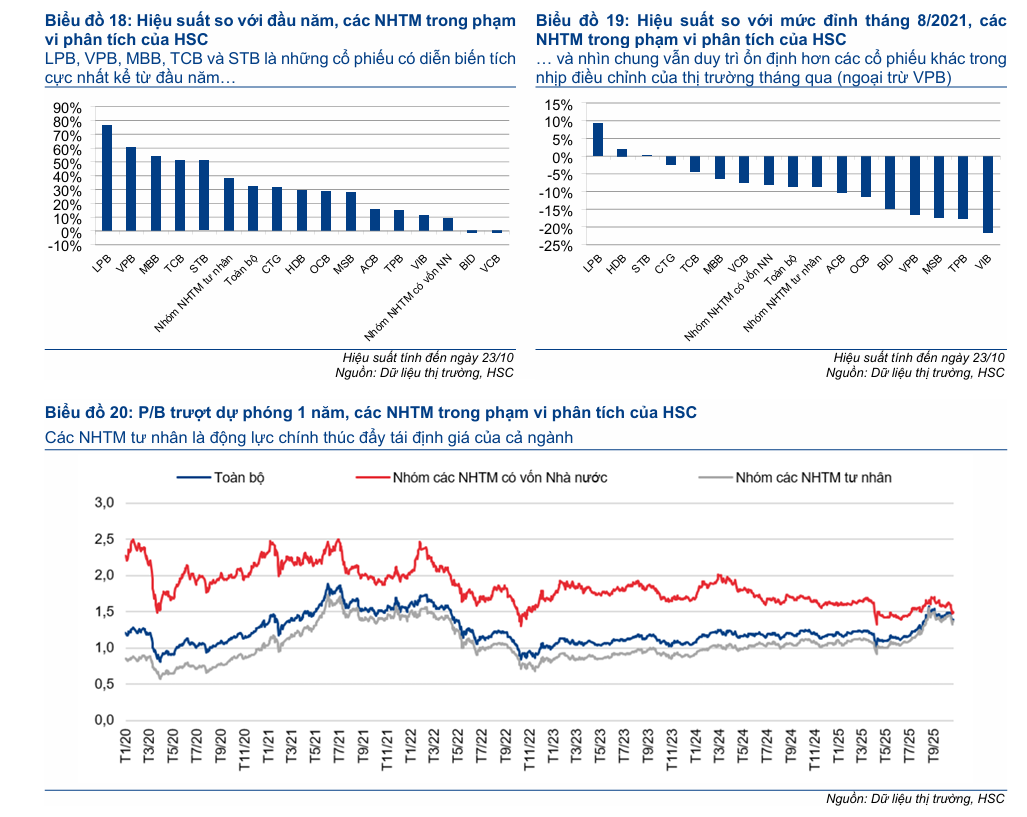

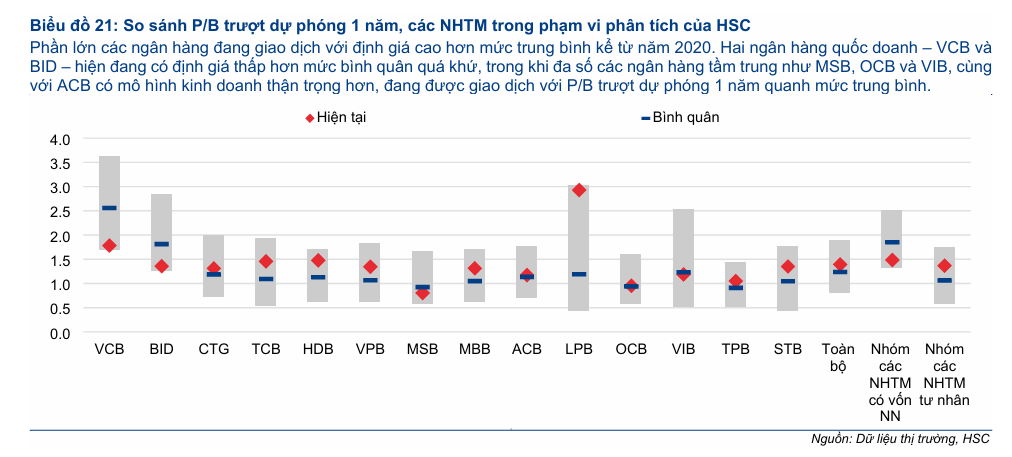

Cổ phiếu ngành Ngân hàng đã tăng mạnh kể từ đầu năm và hiện đang giao dịch với P/B cao hơn mức bình quân quá khứ, tiến sát mức đỉnh định giá năm 2021. Tuy nhiên, HSC cho rằng mặt bằng định giá hiện tại là hợp lý do nền tảng vĩ mô vững chắc hơn so với năm 2021, với tăng trưởng GDP mạnh mẽ và thị trường Bất động sản đang phục hồi.

Dựa trên mô hình định giá và câu chuyện tăng trưởng riêng lẻ, HSC vẫn tìm thấy tiềm năng tăng giá hấp dẫn ở một số cổ phiếu.

Những lựa chọn cổ phiếu hàng đầu của HSC bao gồm:

- Trong 12 tháng tới (Ưu tiên tăng trưởng): CTG, HDB, MBB, STB, TCB, VPB.

-

Trong trung hạn: ACB (được ưa thích nhờ mô hình thận trọng và định giá hấp dẫn).