Phân tích Doanh Nghiệp

OCB: Lợi nhuận Quý 3/2025 Tăng Gấp 3.5 lần cùng kỳ Nhờ Giảm Chi Phí Dự Phòng

-

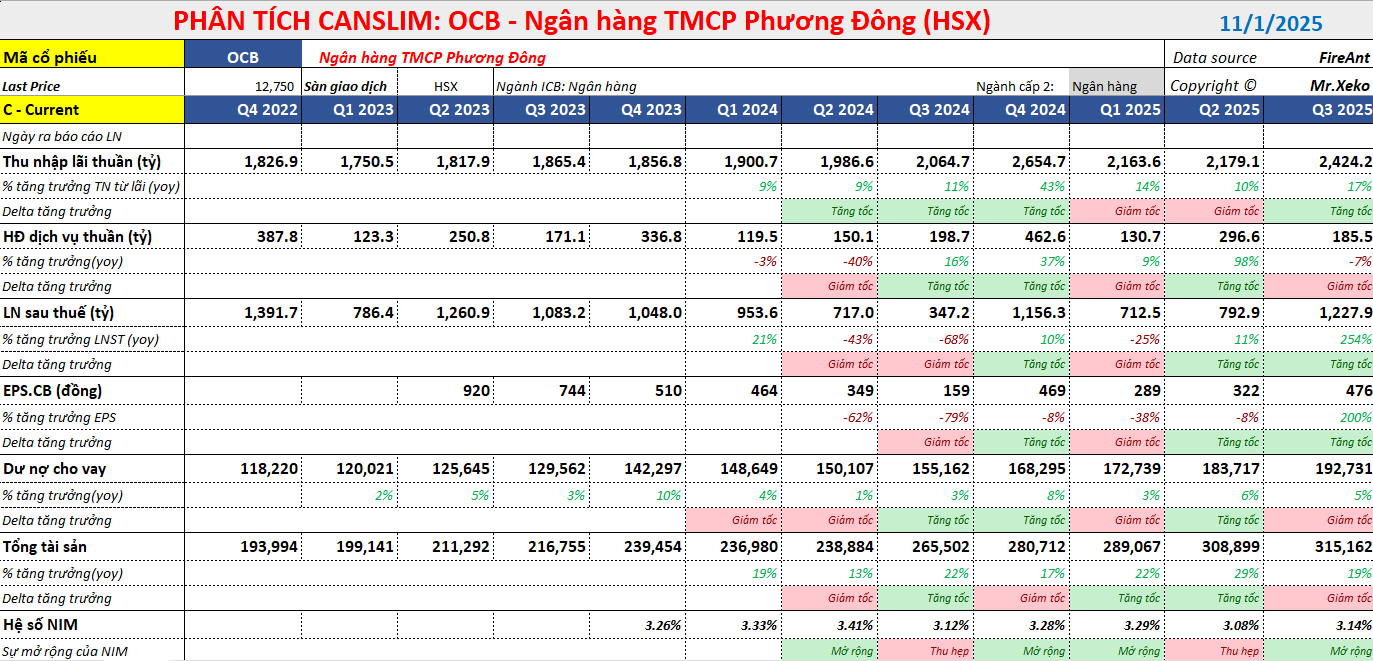

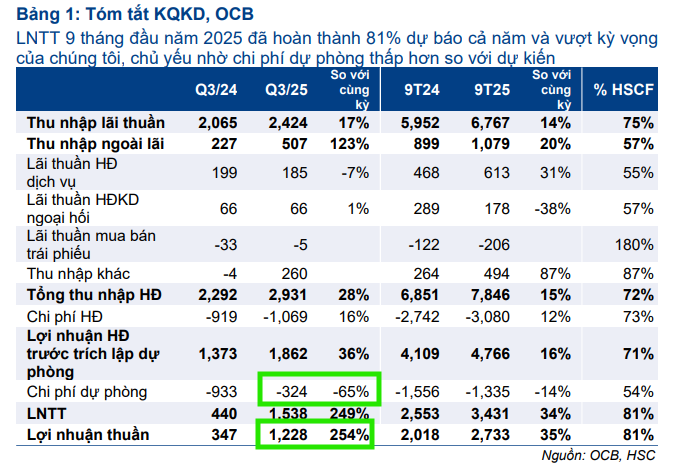

LNST quý 3/2025 đạt 1,500 tỷ đồng (gấp 3.5 lần cùng kỳ), vượt xa dự báo của HSC, nhờ doanh thu tăng 28%, NIM phục hồi lên 3.19%, thu hồi nợ xấu cao và chi phí dự phòng giảm 65%.

- Tăng trưởng tín dụng đạt 12.5% YTD, vốn huy động tăng 14.7%, tỷ lệ LDR tăng lên 95%, với khách hàng doanh nghiệp là động lực chính; chất lượng tài sản vẫn là mối lo ngại khi tỷ lệ nợ xấu tăng nhẹ lên 4.2%.

-

HSC và VDSC đều duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu lần lượt 14,600 và 14,850 đồng/cp, dự báo LNTT năm 2025 đạt 4,210–4,500 tỷ đồng, năm 2026 đạt 5,340–5,700 tỷ đồng.

Ngân hàng TMCP Phương Đông (OCB) vừa công bố kết quả kinh doanh quý 3/2025 với lợi nhuận trước thuế (LNTT) tăng trưởng ấn tượng gấp 3.5 lần so với cùng kỳ, đạt mức 1,500 tỷ đồng. Kết quả này vượt xa dự báo của Công ty Cổ phần Chứng khoán TP.HCM (HSC), chủ yếu nhờ vào mức nền so sánh thấp của năm trước và sự sụt giảm mạnh mẽ của chi phí dự phòng.

Cụ thể, HSC cho biết, LNTT của OCB vượt kỳ vọng nhờ doanh thu tăng trưởng vượt giả định (tăng 28% so với cùng kỳ), tỷ lệ NIM và thu nhập từ thu hồi nợ xấu cao hơn ước tính, cùng với chi phí dự phòng giảm tới 65% so với cùng kỳ. Lũy kế 9 tháng đầu năm 2025, LNTT của OCB đạt 3,400 tỷ đồng, tăng 34% so với cùng kỳ và hoàn thành 81% dự báo cả năm của HSC.

Tăng trưởng Tín dụng và Hồi phục NIM

Về hoạt động kinh doanh cốt lõi, tăng trưởng tín dụng của OCB đạt 12.5% kể từ đầu năm (tăng 4% so với quý trước), vẫn thấp hơn một chút so với mức bình quân 13.4% của toàn hệ thống tính đến cuối tháng 9. Phân khúc khách hàng doanh nghiệp được dự đoán tiếp tục là động lực tăng trưởng chính. Đối với nguồn vốn, tổng vốn huy động (tiền gửi và giấy tờ có giá) tăng 14.7% so với đầu năm. Hệ số LDR điều chỉnh theo đó tăng lên 95% từ 93% trong quý 2/2025.

Đáng chú ý, tỷ lệ Thu nhập lãi thuần (NIM) trong quý 3 đã phục hồi mạnh mẽ, đạt 3.19%, tăng 17 điểm cơ bản so với quý trước, dù vẫn giảm 22 điểm cơ bản so với cùng kỳ. Sự hồi phục này được HSC lý giải là nhờ lợi suất gộp tăng mạnh hơn chi phí huy động. HSC cho rằng, sự phục hồi của lợi suất và NIM có thể nhờ vào đóng góp từ thu nhập lãi của các khoản vay quá hạn và nợ xấu ngoại bảng, xu hướng đã được duy trì từ cuối năm 2024 và khả năng tiếp diễn trong quý 3.

Chất lượng Tài sản Vẫn Là Mối Quan Ngại Chính

Mặc dù ghi nhận lợi nhuận đột biến, chất lượng tài sản vẫn là vấn đề chính đối với OCB. Tỷ lệ nợ xấu (bao gồm nợ xấu báo cáo và các khoản vay chờ xử lý) tiếp tục tăng nhẹ lên 4.2% từ 4.1% trong quý trước, duy trì ở mức cao hơn bình quân 6 quý trước đó.

Tỷ lệ nợ xấu báo cáo tăng nhẹ lên 3.6% từ 3.4%, trong khi nợ chờ xử lý giảm xuống 0.6% tổng dư nợ. Đáng lưu ý, OCB đã không sử dụng dự phòng để xử lý nợ xấu trong quý này, dẫn đến chi phí dự phòng giảm mạnh 65%.

Tuy nhiên, với tỷ lệ nợ xấu và nợ xấu mới hình thành vẫn ở mức cao, HSC nhận định áp lực trích lập dự phòng vẫn hiện hữu và Ngân hàng nhiều khả năng sẽ phải tăng cường trích lập trở lại trong các quý tới để làm sạch bảng cân đối kế toán.

Thu nhập Ngoài Lãi Được Thúc Đẩy Bởi Thu Hồi Nợ Xấu

Thu nhập ngoài lãi của OCB tăng mạnh 123% so với mức nền thấp cùng kỳ, với động lực chính đến từ thu nhập từ thu hồi nợ xấu, đạt 197 tỷ đồng, tăng trưởng 364% so với cùng kỳ.

Hoạt động thu hồi nợ xấu duy trì đà tăng trưởng tốt trong 12 tháng qua, cho thấy khả năng thanh toán và xử lý tài sản đảm bảo của Ngân hàng đã cải thiện. Trong khi đó, các mảng kinh doanh khác diễn ra khá ảm đạm, với lãi thuần hoạt động dịch vụ giảm nhẹ và hoạt động mua bán trái phiếu tiếp tục lỗ, mặc dù mức lỗ đã thu hẹp đáng kể.

Khuyến nghị và Định giá

Sau khi giá cổ phiếu tăng 11% trong ba tháng qua, OCB hiện đang giao dịch với P/B trượt dự phóng 1 năm là 1 lần, cao hơn 0.3 độ lệch chuẩn so với bình quân quá khứ nhưng vẫn thấp hơn 28% so với bình quân nhóm ngân hàng thương mại tư nhân.

Dựa trên những phân tích này, HSC (31.10.2205) duy trì khuyến nghị Tăng tỷ trọng và giữ nguyên giá mục tiêu là 14,600 đồng đối với cổ phiếu OCB. Điều này dựa trên kỳ vọng LNTT năm 2025 đạt 4,210 tỷ và năm 2026 đạt 5,340 tỷ.

OCB: Triển vọng tăng trưởng tín dụng từ nhu cầu phát triển các dự án BĐS

VDSC (21.10.2025) đưa ra mức giá mục tiêu 14,850 đồng/cổ phiếu, tương ứng với hiệu suất sinh lời 19% so với giá đóng cửa 12,450 đồng/cổ phiếu ngày 21/10/2025. VDSC dự phóng Lợi nhuận trước thuế (LNTT) của OCB trong năm 2025 và 2026 lần lượt đạt hơn 4,500 tỷ đồng và 5,700 tỷ đồng.

📊 So Sánh Quan Điểm VDSC và HSC về Cổ phiếu OCB

| Tiêu chí | VDSC (Cập nhật 21/10/2025) | HSC (Cập nhật 31/10/2025) |

| Đánh giá LNTT Quý 3/2025 | Chưa cập nhật quý 3 | Vượt dự báo, đạt 1,500 tỷ đồng (tăng 3.5 lần so với cùng kỳ). |

| Khuyến nghị & Giá Mục tiêu | Giá mục tiêu 14,850 đồng (cao hơn 19% so với giá thị trường 12,450 đồng ngày 21/10/2025). | Duy trì Tăng tỷ trọng và Giá mục tiêu 14,600 đồng. |

| Nguyên nhân vượt/tăng trưởng LNTT | Mức nền thấp cùng kỳ và chi phí dự phòng giảm mạnh 65% so với cùng kỳ. | |

| Tăng trưởng Tín dụng (TD) YTD | Đạt 8.2% YTD (Hết Q2/2025), thấp hơn trung bình ngành. | Đạt 12.5% YTD (Hết Q3/2025), thấp hơn trung bình ngành. |

| Động lực Tín dụng | Cho vay Doanh nghiệp (Xây dựng tăng 140% YTD, BĐS tăng 18% YTD). | Khách hàng Doanh nghiệp (dự đoán tiếp tục là động lực chính). |

| Triển vọng Tín dụng & NIM | Rất tích cực cuối 2025 và 2026: Nhu cầu vốn từ các dự án BĐS được gỡ vướng; TD bán lẻ phục hồi nhờ các dự án liên kết. | NIM hồi phục 17 điểm cơ bản so với quý trước, có thể nhờ thu nhập lãi từ các khoản vay quá hạn/nợ xấu ngoại bảng. |

| Chất lượng Tài sản | Vẫn là mối lo ngại chính: Tỷ lệ nợ xấu tăng nhẹ lên 4.2% (hết Q3/2025), áp lực trích lập dự phòng hiện hữu. | |

| Dự phóng LNTT 2025 & 2026 | 2025: 4,500 tỷ đồng (tăng 13% YoY) | 2025: 4,210 tỷ đồng |

| 2026: 5,700 tỷ đồng (tăng 26% YoY) | 2026: 5,340 tỷ đồng | |

| Dự phóng Tăng trưởng TD 2025 & 2026 | ||

| 2026: 18.2% |

Trên đồ thị, RS của OCB là 77, nằm trong số các cổ phiếu hoạt động khá tốt trên thị trường. Ngày 29.10.2025, OCB breakout mẫu hình Hai Đáy (W) vượt qua điểm mua 13,400 đồng. Tuy nhiên, sự giảm giá sau đó của thị trường chung khiến OCB giảm xuống dưới điểm mua. Nhà đầu tư nên quan sát khả năng giành lại điểm mua 13,400 đồng để mở vị thế.