Phân tích Doanh Nghiệp

HDG: Lợi Nhuận Quý 3 Tăng Gấp Đôi Nhờ Sức Mạnh Tuyệt Đối Của Thủy Điện. Chỉ ghi nhận bán 1 căn biệt thự Charm Villas

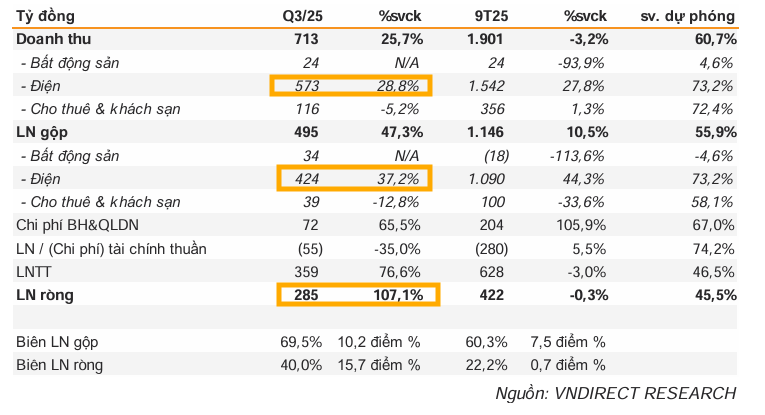

- Doanh thu quý 3/2025 đạt 713 tỷ đồng (+26% YoY), LNST-CĐTS đạt 285 tỷ đồng (+107–108%), chủ yếu nhờ mảng năng lượng – đặc biệt là thủy điện – với lợi nhuận gộp tăng 37% YoY, chiếm 86% tổng lợi nhuận gộp.

- Mảng bất động sản ghi nhận doanh thu khiêm tốn (24 tỷ đồng) từ một căn biệt thự tại Charm Villas, nhưng dự kiến sẽ tăng mạnh từ quý 4/2025 khi Charm Villas giai đoạn 3 bắt đầu bàn giao.

- Chi phí tài chính giảm 35% nhờ lãi vay thấp hơn, trong khi chi phí quản lý tăng do trích lập dự phòng cho dự án điện mặt trời Hồng Phong 4; các CTCK như Vietcap, VNDirect và MBS đều duy trì khuyến nghị Khả Quan với giá mục tiêu 37,400–40,200 đồng/cp.

Chưa ghi nhận doanh thu bất động sản trong quý 3, thủy điện là trụ cột chính

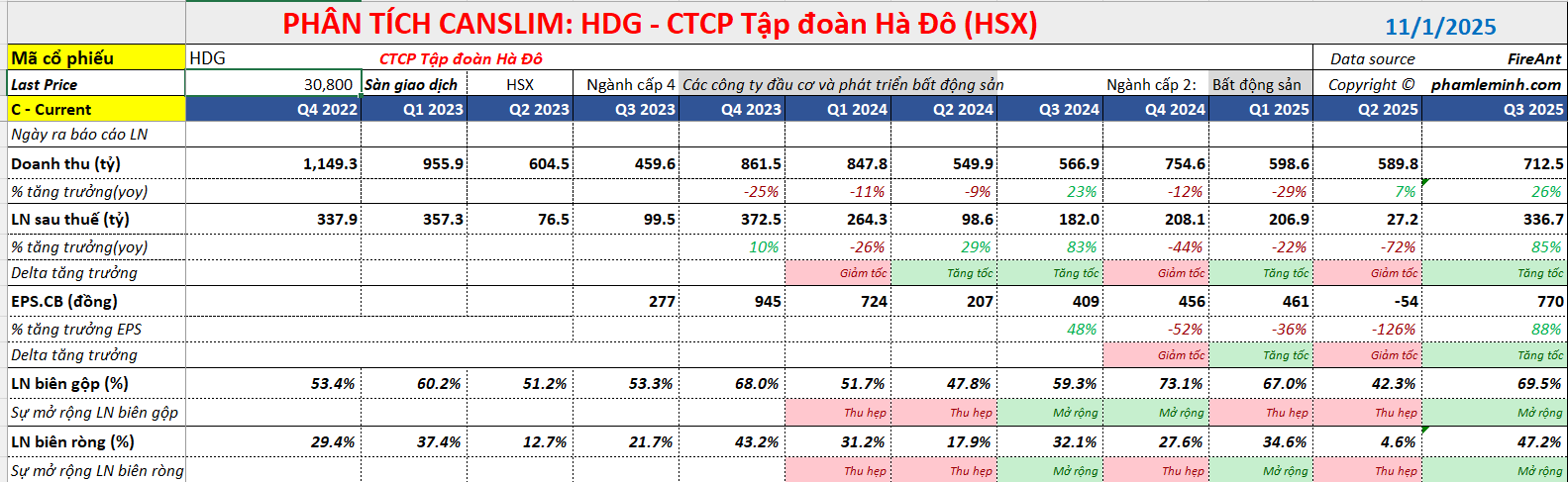

Công ty Cổ phần Tập đoàn Hà Đô (HDG) đã công bố kết quả kinh doanh quý 3 năm 2025 ấn tượng, với Doanh thu đạt 713 tỷ đồng, tăng 26% so với cùng kỳ năm trước (YoY), và Lợi nhuận sau thuế cổ đông thiểu số (LNST-CĐTS) báo cáo đạt 285 tỷ đồng, tăng gấp đôi (107-108% YoY). Động lực tăng trưởng khổng lồ này được thúc đẩy chính bởi sự vượt trội của mảng năng lượng, đặc biệt là thủy điện.

Lợi nhuận gộp từ mảng điện trong quý 3 tăng mạnh 37% YoY, đạt 424 tỷ đồng, đóng góp lên đến 86% tổng lợi nhuận gộp của tập đoàn. Kết quả ấn tượng này là nhờ điều kiện thủy văn thuận lợi tại khu vực miền Trung và Bắc Trung Bộ, giúp các nhà máy thủy điện hoạt động hiệu quả hơn đáng kể. Thủy điện tiếp tục là động lực chính của HDG trong bối cảnh các mảng kinh doanh khác có đóng góp khiêm tốn hơn trong ngắn hạn.

Đối với mảng bất động sản, HDG chỉ ghi nhận doanh thu khoảng 24 tỷ đồng trong quý 3/2025, đến từ việc bàn giao một căn biệt thự tại dự án Charm Villas. Dự án chủ chốt của công ty là Charm Villas giai đoạn 3 vẫn chưa ghi nhận doanh thu trong quý này, tuy nhiên, cả Vietcap và VNDirect đều kỳ vọng HDG sẽ bắt đầu ghi nhận doanh thu từ dự án này kể từ quý 4 năm 2025.

Trong khi đó SHS cho biết, HDG đã mở bán 25 căn thuộc giai đoạn 3 HaDo Charm Villas, tuy nhiên tốc độ hấp thụ khá chậm do đơn giá khá cao (bình quân gần 240 triệu đồng/m2). Theo quan sát của SHS, hiện đã có khách đặt mua khoảng 1/3 số sản phẩm chào bán.

HDG: Tăng Trưởng Bùng Nổ Trong 2026 Nhờ Dự Án Bất Động Sản và Năng Lượng Tái Tạo Mới

Về các yếu tố tài chính và chi phí, chi phí tài chính thuần của HDG trong quý 3/2025 đã giảm 35% YoY nhờ chi phí lãi vay giảm 23%. Ngược lại, chi phí quản lý doanh nghiệp tăng 65.5% YoY do công ty tiếp tục trích lập dự phòng khoảng 33 tỷ đồng cho chênh lệch giá bán điện tại dự án điện mặt trời Hồng Phong 4, một động thái phù hợp với dự báo của Vietcap.

Tính chung 9 tháng đầu năm 2025, LNST-CĐTS báo cáo của HDG gần như đi ngang ở mức 421 tỷ đồng, chủ yếu do bị ảnh hưởng bởi khoản lỗ tỷ giá ước tính khoảng 106 tỷ đồng. Tuy nhiên, LNST-CĐTS cốt lõi (sau khi loại bỏ các yếu tố bất thường) vẫn đạt mức tăng trưởng 35% YoY, cho thấy sức khỏe kinh doanh cốt lõi vững chắc.

Với kết quả 9 tháng phù hợp hoặc cao hơn nhẹ so với kỳ vọng, Vietcap (31.10.2025) nhận thấy tiềm năng điều chỉnh tăng đối với dự báo lợi nhuận cả năm 2025 của mình, bù đắp cho lượng bàn giao bất động sản có thể thấp hơn.

Định giá và khuyến nghị

VNDirect (31.10.2025) cũng cho rằng kết quả 9 tháng phù hợp với kỳ vọng và tin tưởng vào khả năng ghi nhận doanh thu lớn từ Charm Villas 3 trong quý 4.

Cả hai công ty chứng khoán đều duy trì khuyến nghị Khả Quan với mức giá mục tiêu gần nhau (37,700 đồng/CP từ Vietcap và 37,400 đồng/CP từ VNDirect), phản ánh sự tin tưởng vào tiềm năng tăng trưởng của HDG, đặc biệt là từ mảng thủy điện và bất động sản sắp được ghi nhận.

MBS (31.10.2025) duy trì khuyến nghị Khả quan và điều chỉnh tăng giá mục tiêu lên đồng/cổ phiếu. Sự điều chỉnh giá mục tiêu này chủ yếu đến từ việc loại bỏ rủi ro giảm giá FIT của Hồng Phong 4 và đưa thêm công suất điện mới vào mô hình định giá.

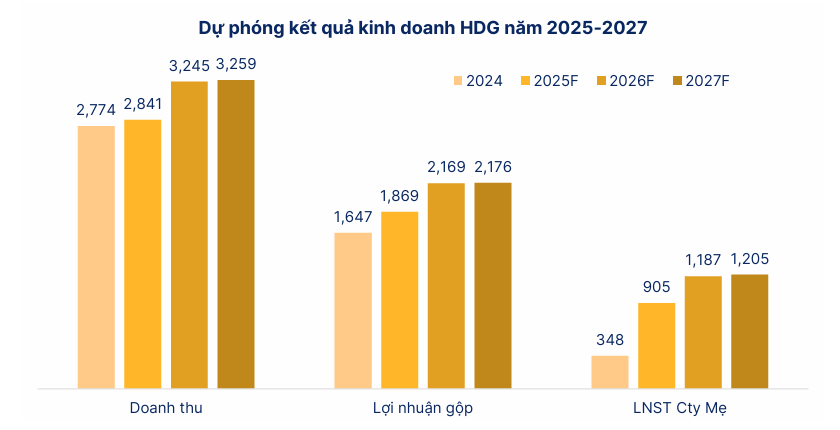

SHS (4.11.2025) khuyến nghị Tăng tỷ trọng cổ phiếu HDG với giá mục tiêu 36,600 đồng/cổ phần (tăng 17% so với giá mục tiêu tại báo cáo tháng 6/2025). SHS dự báo kết quả kinh doanh của HDG dự kiến sẽ tiếp tục hồi phục mạnh mẽ trong Quý 4/2025 nhờ sản lượng thủy điện khu vực miền Trung ở mức cao và mảng bất động sản sẽ ghi nhận khoảng 400 tỷ doanh thu nhờ bàn giao dự án HaDo Charm Villas. Theo đó, SHS dự phóng năm 2025, HDG đạt doanh thu khoảng 2,841 tỷ (+2% yoy) và Lợi nhuận trước thuế cho cổ đông công ty mẹ là 905 tỷ (+160% yoy).