Phân tích Doanh Nghiệp

PLX: Lợi Nhuận Quý 3 Tăng Vọt, nhưng vẫn nên theo dõi Tác Động từ Dự Thảo Nghị Định Xăng Dầu Lần 7

-

LNST quý 3/2025 đạt 611 tỷ đồng (+840% YoY), lợi nhuận cốt lõi tăng gấp 10 lần, nhờ sản lượng bán hàng tăng mạnh (+11% YoY) và biên lợi nhuận cải thiện nhờ giá dầu ổn định; tuy nhiên, giảm 67% so với quý 2 do chính sách điều hành giá siết chặt.

- Dự thảo Nghị định Xăng Dầu lần 7 chuyển sang cơ chế thị trường có kiểm soát, siết điều kiện đầu mối và giảm linh hoạt định giá, khiến Vietcap hạ giá mục tiêu PLX xuống 41,100 đồng/cp (-14%).

-

Triển vọng dài hạn vẫn tích cực nhờ vị thế dẫn đầu thị trường (thị phần ~45.4%) và chuyển đổi sang xăng E10 từ tháng 4/2026, giúp cải thiện biên lợi nhuận pha trộn; Vietcap vẫn khuyến nghị MUA với P/E dự phóng 2026 là 14.8 lần.

Tập đoàn Xăng Dầu Việt Nam (PLX) đã công bố kết quả kinh doanh quý 3/2025 với những con số ấn tượng, trong bối cảnh toàn ngành đang chờ đợi những thay đổi mang tính cơ cấu từ Dự thảo Nghị định kinh doanh xăng dầu lần 7. Mặc dù lợi nhuận quý 3 tăng trưởng mạnh mẽ so với cùng kỳ, nhưng nhà đầu tư cần theo dõi sát sao việc triển khai Dự thảo Nghị định 7 vì cơ chế định giá kém linh hoạt hơn có thể ảnh hưởng đến tăng trưởng biên lợi nhuận gộp/lít trong trung hạn. Về dài hạn, vị thế dẫn đầu thị trường và xu hướng chuyển đổi chính sách vẫn là yếu tố củng cố khả năng sinh lời bền vững cho PLX.

Tập đoàn Xăng Dầu Việt Nam (PLX) đã công bố kết quả kinh doanh quý 3/2025 với những con số ấn tượng, trong bối cảnh toàn ngành đang chờ đợi những thay đổi mang tính cơ cấu từ Dự thảo Nghị định kinh doanh xăng dầu lần 7. Mặc dù lợi nhuận quý 3 tăng trưởng mạnh mẽ so với cùng kỳ, nhưng nhà đầu tư cần theo dõi sát sao việc triển khai Dự thảo Nghị định 7 vì cơ chế định giá kém linh hoạt hơn có thể ảnh hưởng đến tăng trưởng biên lợi nhuận gộp/lít trong trung hạn. Về dài hạn, vị thế dẫn đầu thị trường và xu hướng chuyển đổi chính sách vẫn là yếu tố củng cố khả năng sinh lời bền vững cho PLX.

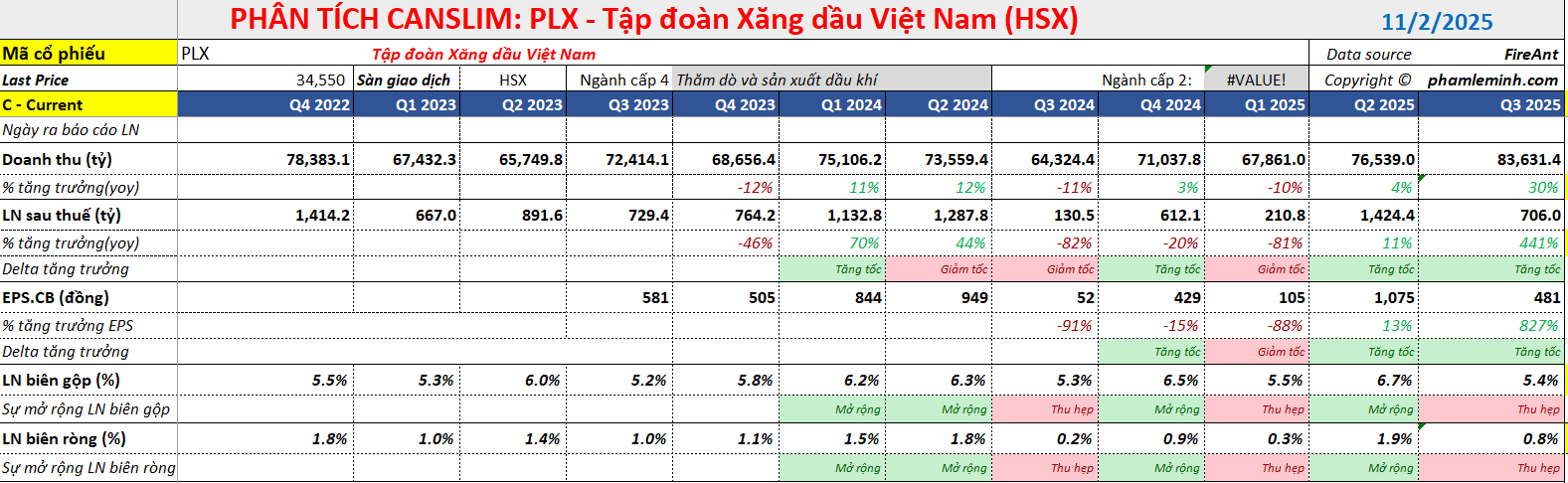

LNST Quý 3/2025 của PLX Tăng Gấp 10 Lần: Phục Hồi Nhờ Biên Lợi Nhuận Ổn Định

Theo báo cáo kết quả kinh doanh quý 3/2025, PLX ghi nhận doanh thu đạt 83,600 tỷ đồng (tăng 30% so với cùng kỳ năm trước – YoY) và Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST sau lợi ích CĐTS) đạt 611 tỷ đồng (tăng 840% YoY). Lợi nhuận cốt lõi (không bao gồm các yếu tố bất thường) cũng tăng hơn 10 lần, đạt 581 tỷ đồng.

Đà phục hồi mạnh mẽ này chủ yếu đến từ hai động lực chính:

- Sản lượng bán hàng tăng trưởng mạnh: Sản lượng xăng dầu nội địa tăng 11% YoY, phản ánh nhu cầu cao trong mùa xây dựng, sản xuất và du lịch. Sản lượng sơ bộ 9 tháng đầu năm 2025 đã đạt mức tăng 8.8% so với cùng kỳ, vượt kế hoạch cả năm (8%).

- Cải thiện biên lợi nhuận: Sự ổn định tương đối của giá dầu trong quý 3/2025, với mức biến động chỉ khoảng 8 USD/thùng (so với 18 USD/thùng trong quý 3/2024), đã giúp giảm bớt áp lực lên hàng tồn kho của PLX, dù giá dầu Brent vẫn giảm 14% YoY.

Tuy nhiên, lợi nhuận quý 3/2025 vẫn giảm 67% so với quý 2 liền trước (QoQ), do chính sách điều hành giá nội địa đang siết chặt và biên chênh lệch khó duy trì ở mức cao như quý trước.

Lũy kế 9 tháng đầu năm 2025, PLX đạt LNST sau lợi ích CĐTS cốt lõi 2,100 tỷ đồng (giảm 9% YoY). Mức giảm này chủ yếu do kết quả kinh doanh kém khả quan của quý 1 khi PLX phải bán hàng tồn kho giá cao trong giai đoạn giá dầu giảm. Kết quả 9 tháng đầu năm nhìn chung phù hợp với kỳ vọng của Vietcap, hoàn thành 75% dự báo cả năm 2025.

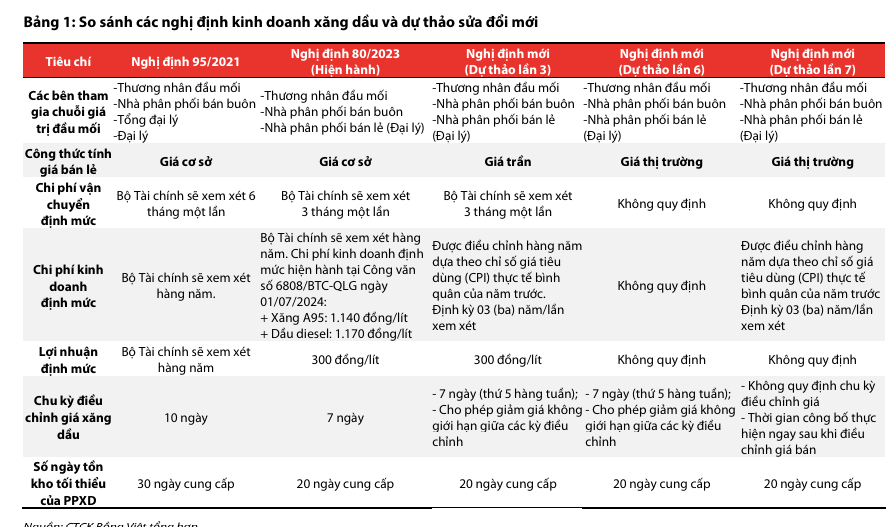

Dự Thảo Nghị Định Xăng Dầu Lần 7: Bước Chuyển Sang Thị Trường Có Kiểm Soát

Dự thảo Nghị định kinh doanh xăng dầu lần thứ 7 thể hiện nỗ lực của Chính phủ trong việc chuyển đổi cơ chế điều hành giá sang hướng thị trường có kiểm soát, phù hợp với Luật Giá 2023. Tuy nhiên, một số quy định mới được xem là kém thuận lợi hơn cho biên lợi nhuận của doanh nghiệp trong ngắn và trung hạn, dẫn đến việc Vietcap (18.10.2025) phải điều chỉnh giảm 14% giá mục tiêu của PLX xuống còn 41,100 đồng/cổ phiếu.

PLX – Định giá Hấp dẫn bất chấp Dự Thảo Số 7 Kém Thuận lợi hơn

Thay Đổi Cơ Chế Hình Thành Giá

Dự thảo 7 đưa ra cơ chế tính toán giá bán lẻ kém linh hoạt hơn so với Dự thảo 6. VDSC cho rằng ngành xăng dầu Việt Nam đang bước vào giai đoạn tái cấu trúc sâu, với trọng tâm là chuyển đổi cơ chế điều hành giá sang hướng thị trường có kiểm soát. Từ Dự thảo lần 3 đến Dự thảo lần 7 của Nghị định Kinh doanh xăng dầu, Nhà nước đã mở rộng quyền tự chủ giá cho doanh nghiệp, chuẩn hóa chi phí và siết chặt điều kiện đầu mối, hướng đến một thị trường minh bạch, cạnh tranh và hiệu quả hơn.

Việc chuyển sang chi phí định mức (được điều chỉnh hàng năm theo CPI và rà soát 3 năm/lần) giúp đồng nhất dữ liệu và giảm thiểu việc thao túng chi phí, nhưng lại hạn chế khả năng của các đầu mối trong việc phản ánh linh hoạt chi phí thực tế ngắn hạn. Điều này là lý do chính khiến Vietcap điều chỉnh giảm 4.4% lợi nhuận gộp bình quân trên mỗi lít (LN gộp/lít) trong các dự báo của mình.

Siết Chặt Điều Kiện Đầu Mối

Dự thảo 7 bổ sung quy định các doanh nghiệp đầu mối phải sở hữu ít nhất một kho cảng chuyên dụng và 40 cửa hàng bán lẻ trực thuộc. Quy định này nhằm nâng cao chuẩn năng lực tài chính – hạ tầng, củng cố chuỗi cung ứng và tăng rào cản gia nhập ngành, qua đó sàng lọc các doanh nghiệp yếu kém. Đồng thời, các thương vụ bán vốn cho nhà đầu tư nước ngoài phải được Bộ Công Thương phê duyệt nhằm kiểm soát dòng vốn ngoại.

Triển Vọng và Định Giá Hấp Dẫn Dài Hạn

Bất chấp những thách thức ngắn hạn từ cơ chế giá mới, Vietcap và VDSC vẫn duy trì đánh giá tích cực về triển vọng dài hạn của PLX và các doanh nghiệp đầu ngành.

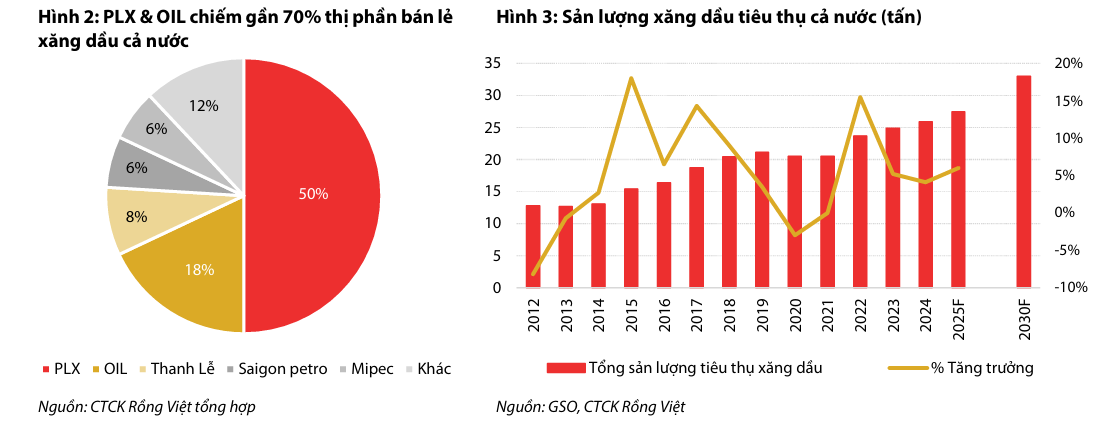

- Động lực tăng trưởng cốt lõi: Tiến trình “thị trường hóa giá xăng dầu” được kỳ vọng là động lực tăng trưởng lợi nhuận bền vững cho các doanh nghiệp niêm yết đầu ngành như PLX, OIL, BSR. Trong dài hạn, mặc dù xu hướng chuyển dịch năng lượng và gia tăng tỷ trọng xe điện có thể khiến tăng trưởng nhu cầu xăng dầu chậm lại, song, VDSC cho rằng tác động này sẽ diễn ra dần dần, chưa ảnh hưởng đáng kể đến kết quả kinh doanh của nhóm đầu ngành trong 10 – 15 năm tới.

- Lợi thế vị thế dẫn đầu: Với thị phần khoảng 45.4% và mạng lưới phân phối rộng khắp, PLX được hưởng lợi rõ rệt từ quy mô, năng lực logistics và vị thế trụ cột đảm bảo an ninh năng lượng quốc gia.

- Chuyển đổi sang xăng E10: Việt Nam chuyển đổi hoàn toàn sang xăng E10 từ tháng 4/2026 được Vietcap ước tính sẽ mang lại lợi nhuận ròng cao hơn 10% so với xăng thông thường, nhờ biên lợi nhuận pha trộn nội bộ.

Mặc dù giảm giá mục tiêu, Vietcap (18.10.2025) vẫn duy trì khuyến nghị MUA với PLX do cổ phiếu có định giá hấp dẫn với P/E dự phóng năm 2026 là 14.8 lần, thấp hơn 29% so với P/E trung vị 5 năm của công ty là 20.8 lần. Đà tăng trưởng kép hàng năm (CAGR) của Thu nhập trên mỗi cổ phần (EPS) báo cáo được dự phóng đạt 37% cho giai đoạn 2025–2027.

Elibook Team trung lập với PLX. Về độ tương quan, BSR và PLX là 2 cổ phiếu nhạy cảm nhất với biến động của giá dầu, nên trong kịch bản giá dầu đang gặp áp lực bị điều chỉnh, PLX gặp phải rủi ro.

Trên đồ thị, RS của PLX là 30, hoạt động khá kém trên thị trường. PLX hiện đang breakout đường trendline tạo điểm mua sớm. Mặc dù không khuyến nghị MUA đối với PLX, nhưng Elibook Team cho rằng, cổ phiếu này có khả năng đã tạo đáy ở vùng hỗ trợ 33,000 đồng và kỳ vọng tăng giá trong thời gian tới, vượt MA200 ngày.