Phân tích Doanh Nghiệp

VIB: Tăng trưởng tín dụng mạnh mẽ nhưng lợi nhuận chỉ tăng nhẹ 2% yoy, thấp hơn kỳ vọng.

-

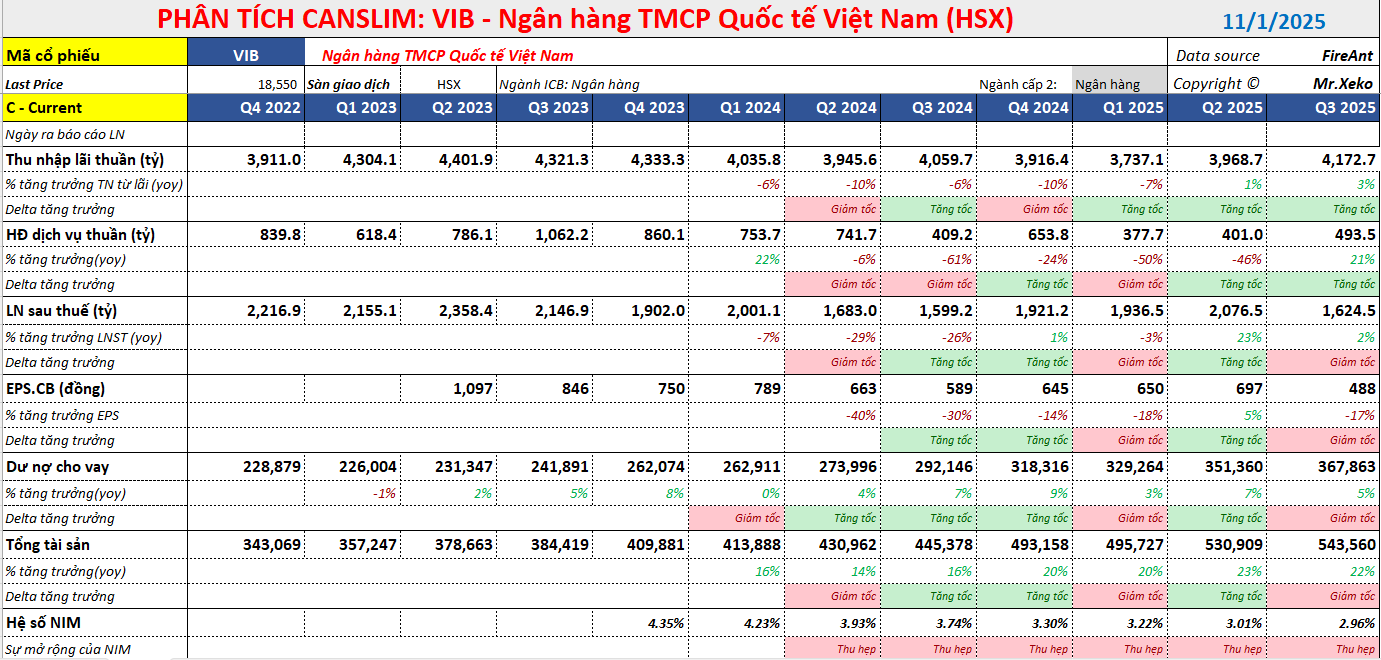

Lợi nhuận sau thuế quý 3/2025 đạt 1,624,5 tỷ đồng (+1.58% YoY), lũy kế 9 tháng đạt 5,637,5 tỷ đồng (+6.7%), nhờ thu nhập lãi thuần tăng 2.78% và tổng thu nhập hoạt động tăng 1.44%.

- Tăng trưởng tín dụng đạt gần 373,000 tỷ đồng (+15% YTD), tiền gửi khách hàng tăng 11%, CASA và tài khoản Siêu Lợi Suất tăng 39%, cho thấy hiệu quả từ chiến lược tối ưu dòng tiền nhàn rỗi.

-

NIM đạt 3.2%, tỷ lệ nợ xấu giảm nhẹ xuống 3.32% (từ 3.56% quý 2), tỷ lệ bao phủ nợ xấu cải thiện, nhưng chi phí hoạt động và dự phòng vẫn tăng nhẹ khiến biên lợi nhuận chưa thể bứt phá

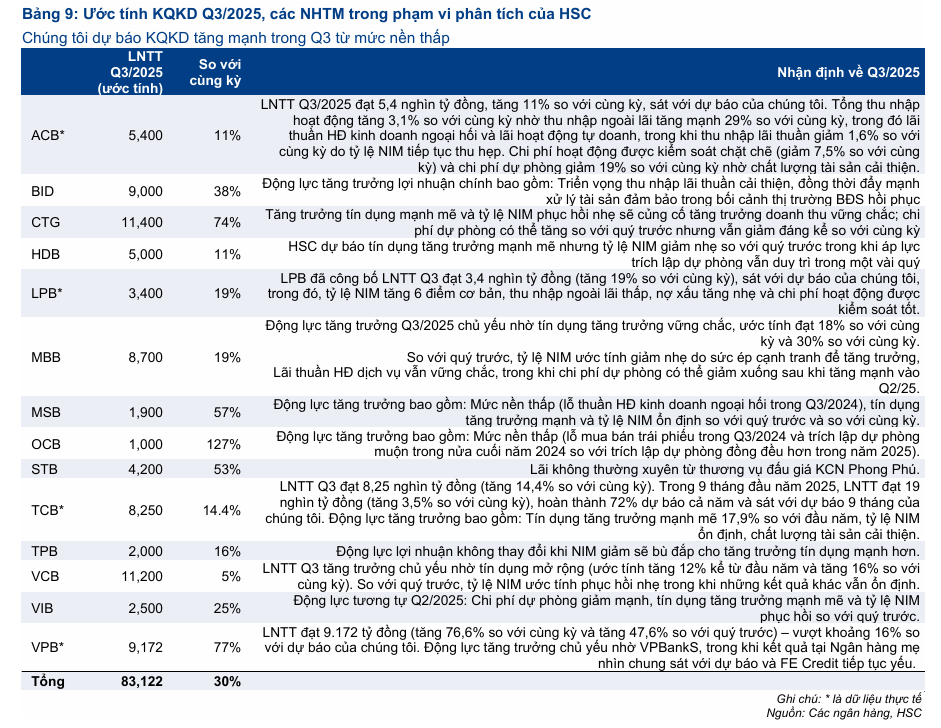

Kết quả kinh doanh 9 tháng đầu năm 2025 của Ngân hàng TMCP Quốc tế Việt Nam (VIB) cho thấy lợi nhuận trước thuế (LNTT) đạt khoảng 7 nghìn tỷ đồng, tăng trưởng khoảng 7% so với cùng kỳ năm trước và hoàn thành 70% dự báo cả năm của cả HSC và Vietcap. Tuy nhiên, Vietcap lưu ý rằng kết quả này hơi thấp hơn so với kỳ vọng ban đầu, đồng thời ghi nhận rủi ro điều chỉnh giảm dự báo lợi nhuận. Quý 3/2025 đặc biệt kém tích cực khi LNTT chỉ tăng nhẹ 2% so với cùng kỳ, và thậm chí giảm mạnh 21.8% so với quý trước (QoQ), chủ yếu do khoản lỗ từ hoạt động ngoại hối và chi phí dự phòng tăng mạnh.

Kết quả lợi nhuận quý 3 cũng thấp hơn kỳ vọng của HSC (4,500 tỷ, tăng trưởng 25% yoy) nguyên nhân vì chi phí dự phòng tăng mạnh và NIM không phục hồi như kỳ vọng. Thường VIB hay có kết quả kém tích cực trong các quý đầu năm và sẽ tích cực hơn vào quý 4.

Tái cơ cấu hoạt động tín dụng sang khách hàng doanh nghiệp

Về hoạt động tín dụng, VIB duy trì tốc độ tăng trưởng ấn tượng 15% trong 9 tháng đầu năm 2025, vượt mức tăng trưởng chung 13.4% của toàn hệ thống. Động lực chính cho sự tăng trưởng này đã dịch chuyển rõ rệt sang mảng khách hàng doanh nghiệp, ghi nhận mức tăng trưởng hơn 52% so với đầu năm.

Ngược lại, mảng cho vay bán lẻ, vốn là thế mạnh truyền thống của VIB, đã duy trì ở mức yếu, chỉ tăng trưởng 4.8% trong 9 tháng, dẫn đến tỷ trọng cho vay bán lẻ trên tổng dư nợ tín dụng giảm từ 74% trong quý 2 xuống còn 72%.

HSC chỉ ra rằng sự tăng trưởng trong cho vay doanh nghiệp tập trung chủ yếu vào các ngành có lợi suất thấp hơn như chứng khoán (tăng 84%) và bất động sản (tăng 190%), một yếu tố quan trọng ảnh hưởng đến biên lợi nhuận ròng.

NIM vẫn gặp nhiều thách thức

Biên lãi suất thuần (NIM) trong 9 tháng đầu năm giảm đáng kể so với cùng kỳ năm trước, nhưng đã đi ngang ở mức 3.13% trong quý 3 so với quý 2. Theo HSC, sự ổn định QoQ này đạt được nhờ việc ngân hàng đã tăng lợi suất cho vay (tăng 14 điểm cơ bản QoQ) để bù đắp phần chi phí huy động vốn tăng lên (tăng 13-14 điểm cơ bản QoQ). Vietcap đồng tình với quan điểm này và cho rằng, VIB đã chuyển phần chi phí tăng này sang khách hàng để duy trì NIM trong quý. Tuy nhiên, sự sụt giảm mạnh NIM so với cùng kỳ năm trước được giải thích bởi sự chuyển dịch cơ cấu tín dụng sang phân khúc khách hàng doanh nghiệp có lợi suất thấp hơn.

Về huy động, tăng trưởng huy động (bao gồm tiền gửi khách hàng và giấy tờ có giá) chậm hơn tốc độ tăng trưởng tín dụng, đạt khoảng 11.9% trong 9 tháng. Tỷ lệ tiền gửi không kỳ hạn (CASA) của VIB giảm 1.4 điểm phần trăm QoQ xuống 15.4% trong quý 3/2025, điều này cũng gây áp lực lên chi phí huy động.

Chất lượng tài sản cải thiện nhẹ

Mặc dù kết quả lợi nhuận quý 3 có phần chững lại, chất lượng tài sản của VIB đã có sự cải thiện nhẹ so với quý trước. Tỷ lệ nợ xấu (NPL) giảm 24 điểm cơ bản QoQ xuống còn khoảng 3.3%, trong khi tỷ lệ nợ nhóm 2 trên tổng dư nợ cũng giảm nhẹ, xuống khoảng 2.7%.

Sự cải thiện này chủ yếu nhờ vào tăng trưởng tín dụng mạnh mẽ ở phân khúc khách hàng doanh nghiệp có chất lượng tài sản tốt hơn và nợ xấu được xóa trong kỳ tăng lên. Lưu ý rằng tỷ lệ bao phủ nợ xấu (LLR) của VIB đã tăng lên mức 39%, đây là một tín hiệu tích cực khi so với mức thấp 31% trong quý 1, nhưng vẫn được đánh giá là khiêm tốn so với bình quân ngành và so với mức cuối năm 2024.

Tín hiệu tích cực từ thu hồi nợ xấu

Về các nguồn thu nhập khác, thu nhập ngoài lãi (NOII) trong 9 tháng tăng trưởng tốt nhờ đóng góp tích cực từ thu nhập thu hồi nợ xấu và thu nhập phí thuần phục hồi mạnh mẽ. Cụ thể, thu nhập từ thu hồi nợ xấu tăng trưởng mạnh khoảng 70% so với cùng kỳ, trong khi hoạt động phí, đặc biệt là hoa hồng bảo hiểm nhân thọ (bancassurance) cũng tăng trưởng ấn tượng từ mức nền thấp.

Ngân hàng cũng thể hiện nỗ lực kiểm soát chi phí hoạt động, thể hiện qua việc hệ số chi phí/thu nhập (CIR) được duy trì ở mức thấp (khoảng 36-37%), một phần nhờ vào động thái tiếp tục cắt giảm nhân sự trong quý.

Định giá và khuyến nghị

Mặc dù ghi nhận những điểm chưa đạt kỳ vọng trong quý 3, HSC vẫn duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu VIB và giá mục tiêu 22,700 đồng. HSC cho rằng VIB đang giao dịch với P/B trượt dự phóng 1 năm là 1.22 lần, thấp hơn 12% so với mức bình quân của nhóm ngân hàng thương mại tư nhân, trong khi có hệ số ROE tương đương, cho thấy tiềm năng tăng giá.

Ngược lại, Vietcap có xu hướng thận trọng hơn và cân nhắc khả năng điều chỉnh giảm dự báo lợi nhuận sau khi đánh giá chi tiết hơn về kết quả kinh doanh.

Trên đồ thị, VIB có RS=42, hoạt động kém trên thị trường và so với nhiều cổ phiếu ngân hàng khác. Do đó, Elibook Team không khuyến nghị VIB mà lưu ý một số cổ phiếu có tín hiệu mua gần đây như HDB hay OCB. Trong khi đó, Elibook Team đang nắm như MBB, VPB, VCB và ACB.

VIB có khả năng đã tìm thấy hỗ trợ ở vùng giá 18-18,500, là MA200 ngày, đồng thời là tỷ lệ Fibonacci Retracement 61.8% của đợt tăng giá tháng 4 đến tháng 8. Một điểm breakout đường trendline sẽ mở ra cơ hội mua.