Phân tích Doanh Nghiệp

CTG: Một Quý Xuất Sắc với Lợi Nhuận tăng trưởng 62% so với cùng kỳ. Chất Lượng Tài Sản Cải Thiện Vượt Kỳ Vọng

-

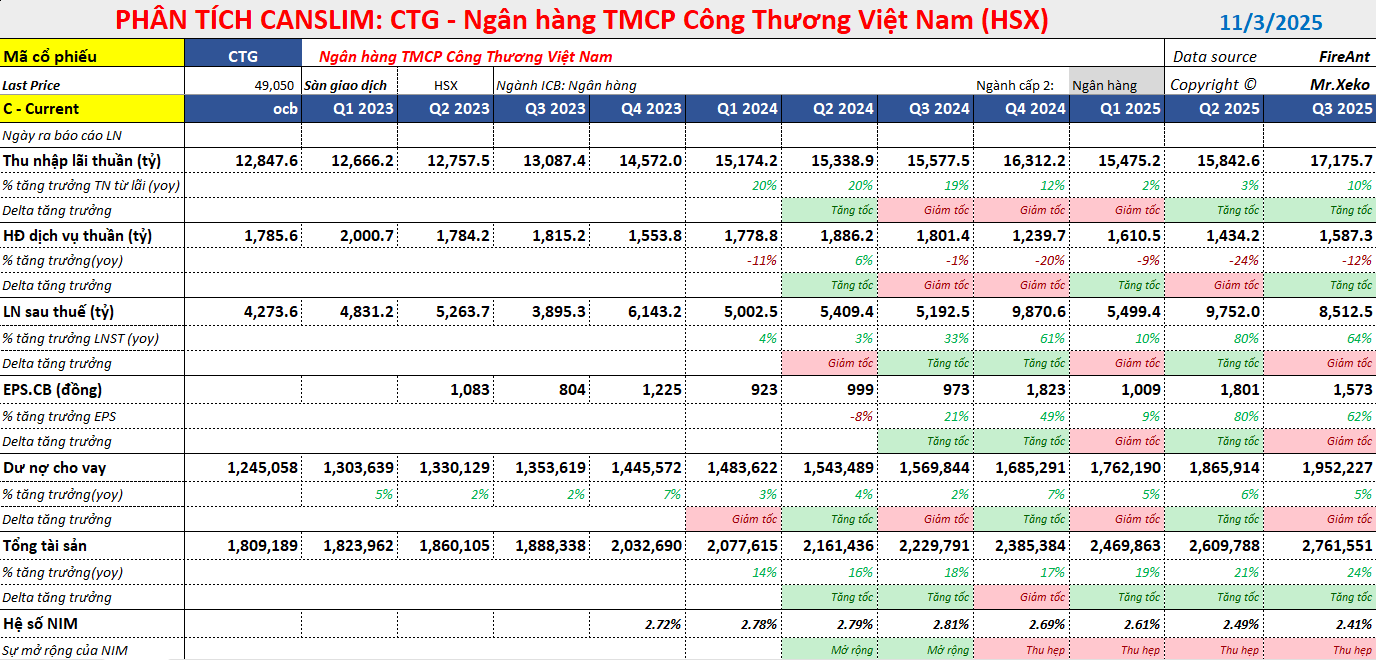

LNTT quý 3/2025 đạt 10,600 tỷ đồng (+62% YoY), lũy kế 9T đạt 29,500 tỷ đồng (+51.4%), nhờ chi phí dự phòng giảm mạnh (-32.6% YoY), giúp CTG vượt 78% kế hoạch năm; tăng trưởng tín dụng đạt 15.6%, cao hơn toàn ngành.

- Chất lượng tài sản cải thiện rõ rệt: tỷ lệ nợ xấu giảm còn 1.09%, LLR tăng mạnh lên 176%, đưa CTG vào nhóm ngân hàng có tài sản tốt nhất ngành, chỉ sau VCB; CASA tăng nhẹ lên 25.1%.

-

VietinBank đang tái cấu trúc mạnh mẽ hệ thống giao dịch, đóng 66 phòng giao dịch và đẩy mạnh chuyển đổi số, ứng dụng AI, dự kiến phát hành 2.4 tỷ cổ phiếu để trả cổ tức, nâng vốn điều lệ lên 77,669 tỷ đồng trong Q4/2025–Q1/2026.

Ngân hàng TMCP Công Thương Việt Nam (CTG) đã công bố kết quả kinh doanh (KQKD) 9 tháng đầu năm 2025 (9T 2025) với tổng thu nhập từ Hoạt động Kinh doanh (TOI) đạt 63,900 tỷ đồng (+5.4% YoY) và Lợi nhuận trước thuế (LNTT) đạt 29,500 tỷ đồng (+51.4% YoY). Kết quả này hoàn thành lần lượt 73% và 78% dự báo cả năm của Vietcap.

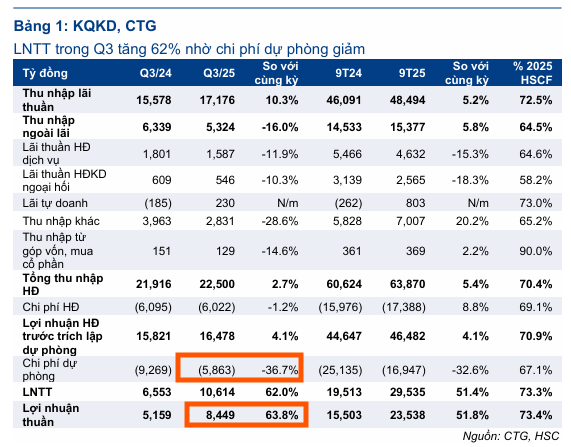

Riêng quý 3/2025, LNTT đạt 10,600 tỷ đồng (-12.3% QoQ, +62.0% YoY). Nhìn chung, KQKD của CTG được đánh giá là khả quan hơn kỳ vọng của Vietcap, chủ yếu nhờ mức chi phí dự phòng thấp hơn đáng kể so với dự kiến. Do đó, Vietcap nhận thấy khả năng điều chỉnh tăng đối với dự báo lợi nhuận hiện tại của mình.

Tín dụng mạnh mẽ

Về tăng trưởng, CTG ghi nhận tăng trưởng tín dụng 15.6% trong 9T 2025, cao hơn mức tăng trưởng tín dụng toàn hệ thống là 13.4% và vượt qua kỳ vọng của Vietcap.

Tuy nhiên, tăng trưởng tiền gửi khách hàng 9T 2025 đạt 10.5%, vẫn thấp hơn đáng kể so với tăng trưởng tín dụng.

Về tỷ lệ huy động vốn, tỷ lệ CASA quý 3/2025 đạt 25.1% (+0.2 điểm % QoQ, +2,0 điểm % YoY), cho thấy sự cải thiện nhẹ.

Thu nhập lãi thuần (NII) 9T 2025 của CTG tăng 5.2% YoY, nhờ được thúc đẩy bởi mức tăng trưởng tín dụng mạnh mẽ, nhưng bị ảnh hưởng một phần bởi sự sụt giảm đáng kể của Biên lãi ròng (NIM).

NIM 9T 2025 đạt 2.55% (-40 điểm cơ bản YoY), thấp hơn so với dự báo cả năm của Vietcap là 2.65%. Xét riêng theo quý, NIM đã tăng nhẹ lên mức 2.59% (+6 điểm cơ bản QoQ, -30 điểm cơ bản YoY), nhờ chi phí huy động giảm (-5 điểm cơ bản QoQ, +16 điểm cơ bản YoY) và lợi suất tài sản sinh lãi cải thiện nhẹ (+2 điểm cơ bản QoQ, -16 điểm cơ bản YoY).

Điểm nổi bật nhất trong quý là sự cải thiện tích cực về chất lượng tài sản.

Tỷ lệ nợ xấu quý 3/2025 ở mức 1.09% (-22 điểm cơ bản QoQ, -36 điểm cơ bản YoY), thấp hơn so với dự báo cuối năm 2025 của Vietcap là 1.30%.

Tỷ lệ nợ nhóm 2 tăng nhẹ QoQ lên mức 1.08% (+11 điểm cơ bản QoQ, -36 điểm cơ bản YoY). CTG đã xử lý nợ xấu bằng dự phòng rủi ro 15,300 tỷ đồng trong 9T 2025, tương đương với tỷ lệ xử lý nợ trên tổng dư nợ là 0.8%.

Hơn nữa, tỷ lệ bao phủ nợ (LLR) quý 3/2025 đã cải thiện mạnh lên mức 176%, từ mức 135% trong quý trước. Theo quan sát của Vietcap, chất lượng tài sản của CTG hiện nằm trong nhóm tốt nhất ngành, chỉ xếp sau VCB.

Theo HSC, Tỷ lệ nợ xấu mới hình thành âm trong Q3/2025 cho thấy khả năng hoàn nhập nợ xấu trở về nhóm 1 –HSC cho rằng đây là một sự kiện không thường xuyên. Đây có thể là động lực giúp lợi nhuận tăng mạnh với chi phí dự phòng giảm 37% so với cùng kỳ trong Q3/2025 và giảm 33% so với cùng kỳ trong 9 tháng đầu năm 2025.

Chi phí dự phòng 9T 2025 là 16,900 tỷ đồng (-32,6% YoY), hoàn thành 68% dự báo cả năm. Chi phí tín dụng quy năm 9T 2025 ở mức 1.22%, thấp hơn nhiều so với mức 2.17% ghi nhận trong 9T 2024.

Thu hồi nợ tích cực, chi phí hoạt động thấp nhờ ứng dụng công nghệ

Tổng thu nhập ngoài lãi (NOII) 9T 2025 đạt 15,4 nghìn tỷ đồng (+5,8% YoY), hoàn thành 74% dự báo cả năm của Vietcap. Mức thu nhập cao từ việc thu hồi nợ nhiều khả năng là động lực tăng trưởng chính trong 9T do thu nhập khác ròng đã tăng 20.2% YoY lên mức 7,000 tỷ đồng.

Ngược lại, tổng thu nhập phí thuần (NFI) và lợi nhuận từ hoạt động kinh doanh ngoại hối đã giảm lần lượt 15.3% và 18.3% YoY.

Cuối cùng, Tỷ lệ chi phí/thu nhập (CIR) 9T 2025 tăng 0.9 điểm % YoY lên mức 27.2%, nhưng vẫn thấp hơn so với dự báo cả năm của Vietcap là 28.5%, khi chi phí hoạt động (OPEX) tăng 8.8% YoY, cao hơn mức tăng 5.4% YoY của TOI.

Trong nửa đầu năm 2025, VietinBank là ngân hàng có sự thay đổi mạnh mẽ nhất về mạng lưới phòng giao dịch. Cụ thể, cuối tháng 6/2025, VietinBank có 157 chi nhánh và 887 phòng giao dịch (trong đó có 2 chi nhánh tại nước ngoài).

Trong khi cuối năm 2024, VietinBank có 157 chi nhánh và 953 phòng giao dịch. Như vậy, trong 6 tháng đầu năm, ngân hàng này đã đóng cửa tới 66 phòng giao dịch trong mạng lưới hoạt động của mình. Đợt cơ cấu tập trung trong quý 2 (chấm dứt hoạt động 56 phòng giao dịch).

Tại Đại hội đồng cổ đông thường niên năm 2025, ông Trần Minh Bình, Chủ tịch HĐQT VietinBank cho biết, VietinBank đang triển khai chiến lược sắp xếp, tinh gọn hệ thống và sẽ là ngân hàng đầu tiên trong nhóm ngân hàng có vốn lớn Nhà nước thực hiện cắt giảm hệ thống giao dịch. “VietinBank dự kiến cắt vài trăm điểm giao dịch và thay thế bằng nền tảng số để phục vụ khách hàng tốt hơn, tăng trải nghiệm. Đây là mục tiêu mà VietinBank đang đầu tư mạnh mẽ và sẽ thấy kết quả rõ rệt trong thời gian tới”, ông nói.

Lãnh đạo VietinBank nói, song song với tái cấu trúc hệ thống, ngân hàng đang thúc đẩy mạnh mẽ chuyển đổi số, ứng dụng trí tuệ nhân tạo (AI) vào hoạt động quản trị và chăm sóc khách hàng.

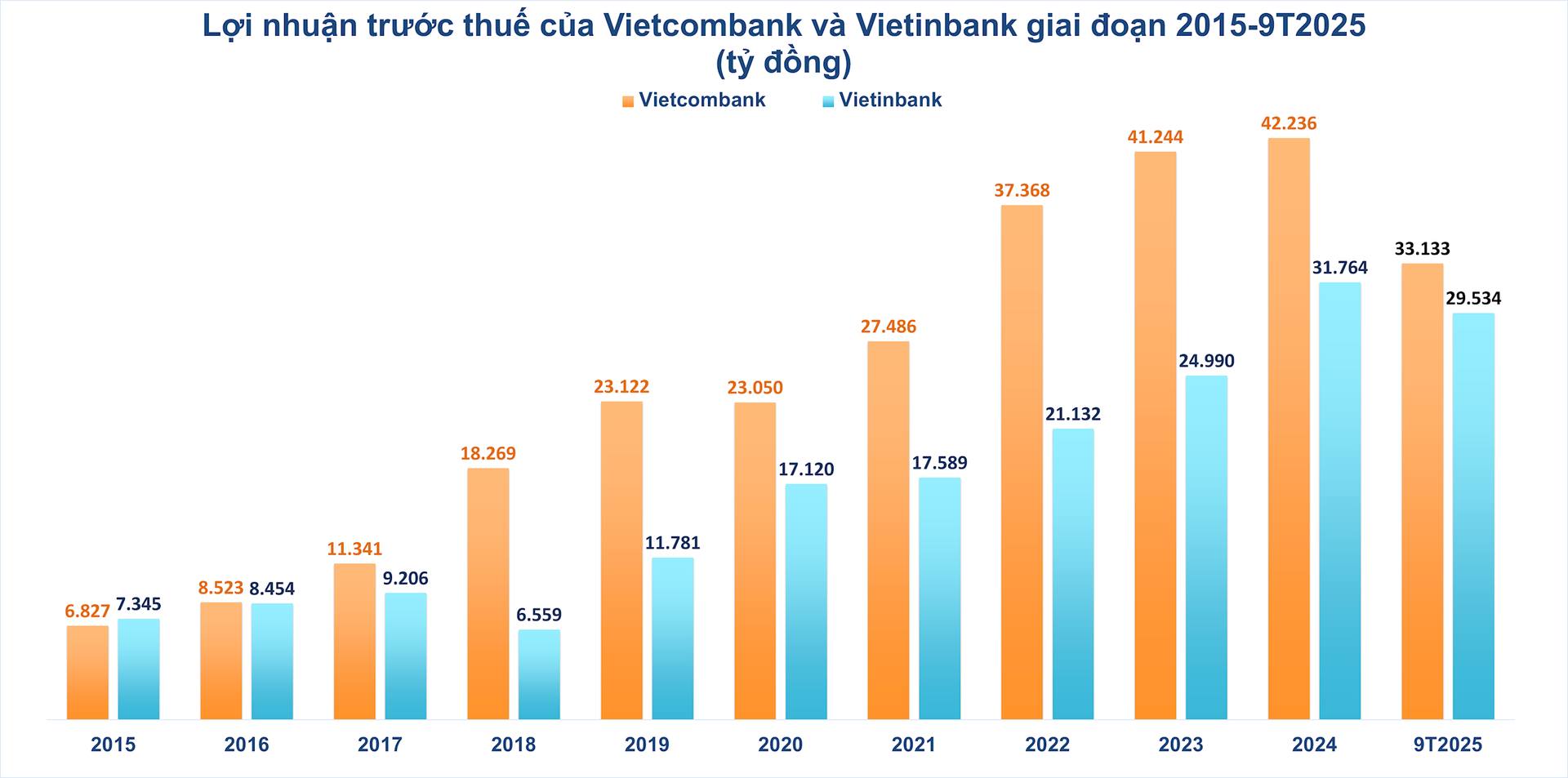

Thu Hẹp khoảng cách lợi nhuận với ông lớn Vietcombank

VietinBank đang tăng tốc mạnh mẽ, từng bước thu hẹp khoảng cách lợi nhuận với Vietcombank sau nhiều năm bị bỏ xa. Từ năm 2019, nhờ xử lý xong nợ xấu và tăng vốn điều lệ, VietinBank phục hồi ấn tượng, duy trì tốc độ tăng trưởng lợi nhuận bình quân 21.8%/năm giai đoạn 2021–2024, vượt xa Vietcombank (15.4%/năm).

Năm 2024, VietinBank lần đầu vượt Vietcombank về thu nhập lãi thuần (62,403 tỷ đồng so với 55,406 tỷ đồng), và đến 9 tháng đầu 2025, khoảng cách lợi nhuận trước thuế giữa hai bên chỉ còn 3,600 tỷ đồng. Với biên lãi ròng cải thiện, chi phí vận hành tối ưu, tỷ lệ nợ xấu giảm và chiến lược mở rộng bán lẻ – SME hiệu quả, VietinBank đang tiến rất gần ngôi đầu lợi nhuận trong hệ thống ngân hàng Việt Nam.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 2.8% trong 1 tháng qua, CTG đang giao dịch với P/B trượt dự phóng 1 năm là 1.33 lần, cao hơn so với bình quân quá khứ ở mức 1.19 lần nhưng thấp hơn 12.9% so với bình quân nhóm NHTM có vốn nhà nước, với hệ số ROE dự phóng năm 2026 cao hơn ở mức 17.6% (so với so với bình quân nhóm NHTM có vốn nhà mước ở mức 15.6%).

PEG dự phóng năm 2026 là 0.38 lần, thấp hơn cả bình quân các cổ phiếu trong phạm vi phân tích của HSC ở mức 0.5 lần và bình quân nhóm NHTM có vốn nhà nước ở mức 0.66 lần, mức định giá hấp dẫn

Trước khi công bố báo cáo tài chính, HSC (08.10.2025) tăng 20% giá mục tiêu lên 60,000 đồng/cp nhưng hạ khuyến nghị xuống Tăng tỷ trọng trên cơ sở định giá, tương ứng P/B dự phóng 2025 là 1.83 lần, với dư địa tăng 18% so với giá thị trường.

Đông thời, HSC điều chỉnh nhẹ dự báo lợi nhuận thuần giai đoạn 2025-2027, tương đương lợi nhuận tăng trưởng 26.6% trong năm 2025, sau đó tăng trưởng chậm lại bình quân 15.8% trong năm 2026-2027.

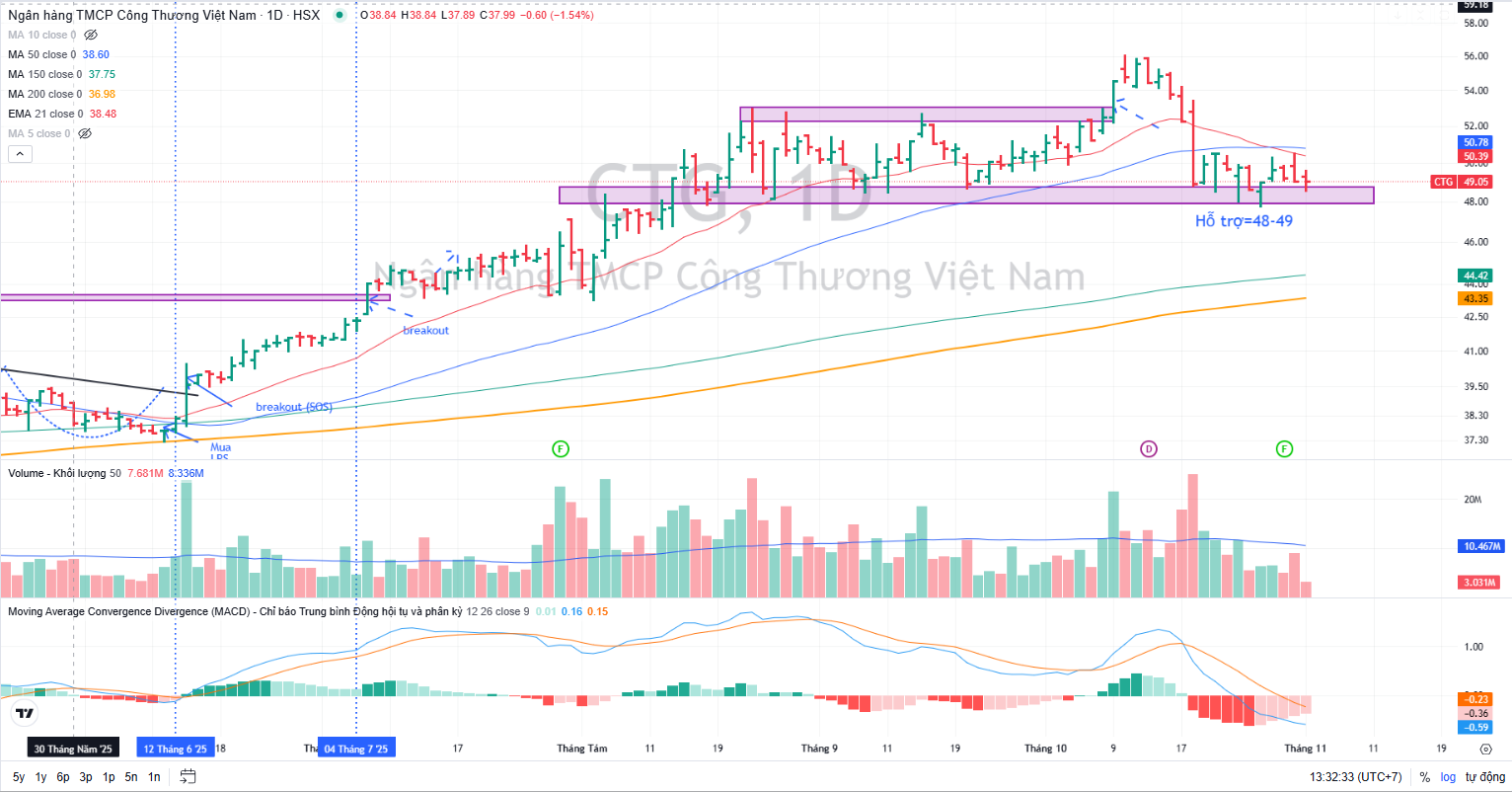

Trên đồ thị, RS của CTG là 78, hoạt động ở mức khá tốt trên thị trường. CTG là leader ngành ngân hàng với chất xúc tác từ việc tăng vốn, Cụ thể, ngân hàng sẽ phát hành gần 2.4 tỷ cổ phiếu để trả cổ tức bằng cổ phiếu, tương ứng tỷ lệ phát hành là 44.63%. Sau khi phát hành, vốn điều lệ VietinBank sẽ tăng từ 53,700 tỷ đồng lên 77,669 tỷ đồng. Thời gian phát hành dự kiến trong Quý IV/2025 – Quý I/2026.

Vùng giá hỗ trợ cho CTG là 48-49,000 đồng. Mặc dù CTG đang nằm dưới MA50 ngày nhưng chưa vi phạm một cách rõ ràng. Mức giảm ít của CTG cho thấy đây vẫn là cổ phiếu tiếp tục đóng vai trò dẫn dắt sắp tới.