Phân tích Doanh Nghiệp

DHC: Lợi nhuận quý 3 tăng 29% nhờ giá giấy phục hồi mạnh, biên lợi nhuận cải thiện rõ rệt

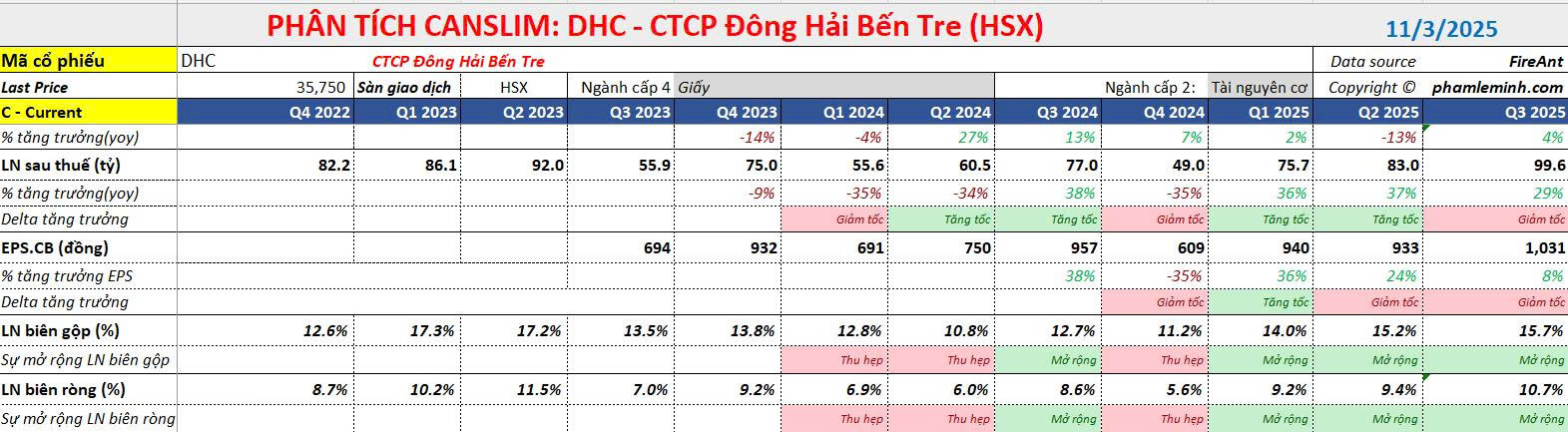

- LNST sau lợi ích cổ đông thiểu số quý 3/2025 đạt 100 tỷ đồng (+29% YoY), nhờ giá bán giấy tăng 11% QoQ trong khi chi phí nguyên liệu OCC duy trì ổn định, giúp biên lợi nhuận gộp cải thiện lên 15.7% (+3 điểm % YoY).

- Doanh thu quý 3 đạt 932 tỷ đồng (+4% YoY), đóng góp chủ yếu từ mảng giấy với 749 tỷ đồng doanh thu, duy trì công suất tối đa và hưởng lợi từ việc nguồn cung Phong Khê đóng cửa khiến thị trường khan hiếm. Mảng thùng carton đạt doanh thu 185 tỷ đồng (+8% YoY), sản lượng tăng 14% YoY nhưng giá bán đi ngang.

- Lũy kế 9 tháng đầu năm 2025, DHC ghi nhận 2,639 tỷ đồng doanh thu (-3% YoY) và 258 tỷ đồng lợi nhuận (+34% YoY), hoàn thành 80% dự phóng cả năm của Vietcap. Kết quả vượt nhẹ kỳ vọng, mở ra khả năng điều chỉnh tăng dự báo lợi nhuận năm 2025 nếu giá giấy tiếp tục duy trì xu hướng tích cực.

- Dự án Giao Long 3 dự kiến khởi công quý 4/2025, vận hành thương mại quý 2/2027, hứa hẹn mở rộng năng lực sản xuất và củng cố vị thế đầu ngành. Vietcap đánh giá DHC đang ở giai đoạn thuận lợi của chu kỳ ngành, với biên lợi nhuận cải thiện, công suất tối đa và tiềm năng tăng trưởng ổn định trong các năm tới.

Kết quả kinh doanh Quý 3/2025: Biên lợi nhuận cải thiện mạnh nhờ giá giấy phục hồi – Lợi nhuận vượt kỳ vọng, mở ra chu kỳ tăng trưởng mới

Trong quý 3 năm 2025, DHC ghi nhận doanh thu 932 tỷ đồng (+4% YoY). LNST của cổ đông công ty mẹ đạt 100 tỷ đồng (+29% YoY). Đây là mức tăng trưởng lợi nhuận mạnh mẽ nhất trong hơn hai năm trở lại đây, phản ánh sự hồi phục rõ nét của ngành giấy cũng như khả năng kiểm soát chi phí hiệu quả của doanh nghiệp.

Biên lợi nhuận gộp quý 3 đạt 15.7%, cao hơn 3 điểm % so với cùng kỳ, nhờ giá bán giấy tăng trong khi giá nguyên liệu OCC duy trì ổn định. Theo Vietcap, kết quả này cao hơn nhẹ so với kỳ vọng, cho thấy khả năng DHC sẽ được điều chỉnh tăng dự báo lợi nhuận năm 2025.

Kết quả 9 tháng đầu năm 2025: Lợi nhuận tăng hơn 30%, vượt tiến độ kế hoạch cả năm

Lũy kế 9T.2025, DHC đạt doanh thu 2,639 tỷ đồng (-3% YoY), nhưng lợi nhuận sau thuế cổ đông công ty mẹ đạt 258 tỷ đồng (+34% YoY, hoàn thành 80% dự báo lợi nhuận cả năm của Vietcap. Mức tăng trưởng ấn tượng này đến từ việc biên lợi nhuận gộp mở rộng lên 15%, tăng 2.9 điểm % so với cùng kỳ, trong khi chi phí bán hàng và quản lý chỉ chiếm 4.5% doanh thu, duy trì ổn định và tiết kiệm hơn so với các năm trước.

Mảng giấy: động lực chính của sự bứt phá lợi nhuận

Mảng sản xuất giấy tiếp tục là trụ cột đóng góp lớn nhất trong cơ cấu doanh thu của DHC. Trong quý 3, doanh thu mảng này đạt 749 tỷ đồng (+4% YoY). Giá bán bình quân (ASP) của giấy đạt 9.995 đồng/kg, tăng 11% so với quý trước và tăng 7% so với cùng kỳ.

Nguyên nhân chính đến từ sự thay đổi cung – cầu trong nước: cụm làng nghề sản xuất giấy Phong Khê ở miền Bắc, nguồn cung lớn của ngành giấy tái chế, bị đóng cửa từ quý 2/2025, khiến thị trường trong nước khan hiếm. Trong khi đó, nhu cầu tiêu thụ trong nước và xuất khẩu cùng lúc tăng trở lại, kéo giá bán lên mức cao nhất kể từ đầu năm.

Chi phí đầu vào OCC (giấy phế liệu tái chế) nhập khẩu, chiếm khoảng 50% tổng nguyên liệu, vẫn duy trì ổn định trong quý 3, ở mức 160-165 USD/tấn. Sự kết hợp giữa giá bán tăng và chi phí ổn định đã giúp biên lợi nhuận gộp của mảng giấy mở rộng đáng kể, trở thành nhân tố chủ chốt thúc đẩy tăng trưởng lợi nhuận toàn doanh nghiệp.

Sản lượng tiêu thụ giấy trong quý 3 đạt 74,900 tấn (-2% YoY), song DHC vẫn vận hành ở mức công suất tối đa kể từ năm 2020. Lũy kế 9 tháng, sản lượng đạt 225,229 tấn (-3% YoY), hoàn thành 75% kế hoạch năm. Điều này cho thấy công ty đang hoạt động ổn định và hiệu quả, dù thị trường vẫn trong giai đoạn điều chỉnh sau khủng hoảng giá nguyên liệu.

Mảng thùng carton: tăng trưởng ổn định, hưởng lợi trễ từ xu hướng tăng giá giấy

Mảng thùng carton trong quý 3 đạt doanh thu 185 tỷ đồng (+8% YoY, -8% QoQ), với sản lượng tiêu thụ 22,770 nghìn thùng, tăng 14% so với cùng kỳ. Hiệu suất vận hành đạt 84%, cao hơn mức 74% của quý 3/2024, cho thấy sự cải thiện đáng kể về hiệu quả sản xuất.

Tuy nhiên, giá bán bình quân (ASP) của thùng carton vẫn chưa tăng đáng kể, giữ ở mức 8,142 đồng/thùng, gần như đi ngang so với quý trước và thấp hơn 5% so với cùng kỳ. Nguyên nhân là mảng carton nằm ở vị trí hạ nguồn trong chuỗi giá trị, thường phản ứng trễ hơn với biến động giá giấy. Theo Vietcap, giá bán của thùng carton được kỳ vọng sẽ cải thiện dần trong các quý tới, khi mức giá giấy mới được phản ánh đầy đủ vào chi phí sản xuất của các doanh nghiệp bao bì.

Lũy kế 9 tháng, mảng carton đạt sản lượng 66,621 nghìn thùng (+17% YoY), tương đương 74% dự báo cả năm, tiếp tục duy trì đà tăng ổn định và đóng góp tích cực vào doanh thu hợp nhất.

Hiệu quả hoạt động cải thiện – chi phí được kiểm soát chặt chẽ

DHC đang thể hiện sự cải thiện rõ rệt trong biên lợi nhuận ở tất cả các cấp độ. Biên lợi nhuận gộp quý 3 đạt 15.7%, so với mức 12.7% cùng kỳ năm 2024. Biên lợi nhuận hoạt động đạt 11.3%, và biên lợi nhuận ròng đạt 10.7%, tăng mạnh so với mức 8.6% của cùng kỳ năm ngoái.

Chi phí bán hàng và quản lý duy trì ở mức 4.4% doanh thu, thấp hơn đáng kể so với giai đoạn trước đại dịch, cho thấy hiệu quả kiểm soát chi phí và năng lực quản trị vận hành của doanh nghiệp ngày càng tốt hơn. Lợi nhuận trước thuế quý 3 đạt 116 tỷ đồng (+29% YoY), nâng tổng lợi nhuận trước thuế 9 tháng lên 300 tỷ đồng (+35% YoY).

Dự án Giao Long 3: động lực tăng trưởng dài hạn

Ban lãnh đạo DHC cho biết dự án Giao Long 3 (GL3) dự kiến sẽ được khởi công trong quý 4/2025, với mục tiêu đưa vào vận hành thương mại trong quý 2/2027. Đây là dự án mở rộng quan trọng của công ty, hướng tới nâng cao năng lực sản xuất giấy bao bì trong bối cảnh nhu cầu nội địa và xuất khẩu đều được dự báo tăng mạnh trong giai đoạn 2026-2030.

Giao Long 3 được kỳ vọng sẽ trở thành bước ngoặt giúp DHC mở rộng quy mô, cải thiện đáng kể doanh thu và biên lợi nhuận nhờ tận dụng hiệu quả kinh tế theo quy mô, đồng thời củng cố vị thế doanh nghiệp đầu ngành giấy bao bì tại Việt Nam.

Định giá và khuyến nghị

Theo Vietcap (28.10.2025), kết quả kinh doanh 9 tháng đầu năm 2025 của DHC cao hơn nhẹ so với kỳ vọng, chủ yếu nhờ giá giấy phục hồi mạnh hơn dự kiến, kéo biên lợi nhuận gộp tăng và lợi nhuận sau thuế vượt tiến độ dự báo.

Vietcap cho rằng DHC có tiềm năng được điều chỉnh tăng dự báo lợi nhuận năm 2025, dù cần thêm thời gian để đánh giá chi tiết các yếu tố đầu vào trong quý 4. Báo cáo hiện tại không đưa ra mức giá mục tiêu hay khuyến nghị cụ thể, nhưng nhận định rằng triển vọng lợi nhuận của DHC vẫn tích cực nhờ hưởng lợi từ chu kỳ tăng giá giấy, trong khi chi phí nguyên liệu duy trì ổn định và dự án Giao Long 3 chuẩn bị khởi công trong quý tới.

Tổng thể, Vietcap đánh giá DHC đang ở giai đoạn thuận lợi của chu kỳ ngành, với nền tảng tài chính lành mạnh, công suất vận hành tối đa và biên lợi nhuận cải thiện rõ rệt, là cơ sở quan trọng cho tăng trưởng bền vững trong các năm tiếp theo.

Trên đồ thị kỹ thuật, DHC có RS=93, mức hoạt động tốt trên thị trường. DHC hiện đang xây tay cầm trong mẫu hình Giant Cup, khả năng sẽ có điểm breakout nền giá nhờ kết quả kinh doanh tích cực. Lưu ý, câu chuyện của DHC sẽ tập trung vào viết tăng trưởng lợi nhuận, về câu chuyện khởi công dự án Giao Long 3, câu chuyện này đã liên tục bàn lùi qua các năm, nên chúng ta chỉ tập trung vào tăng trưởng của doanh nghiệp, khi đơn hàng frontloading vẫn duy trì đà tăng.