Phân tích Doanh Nghiệp

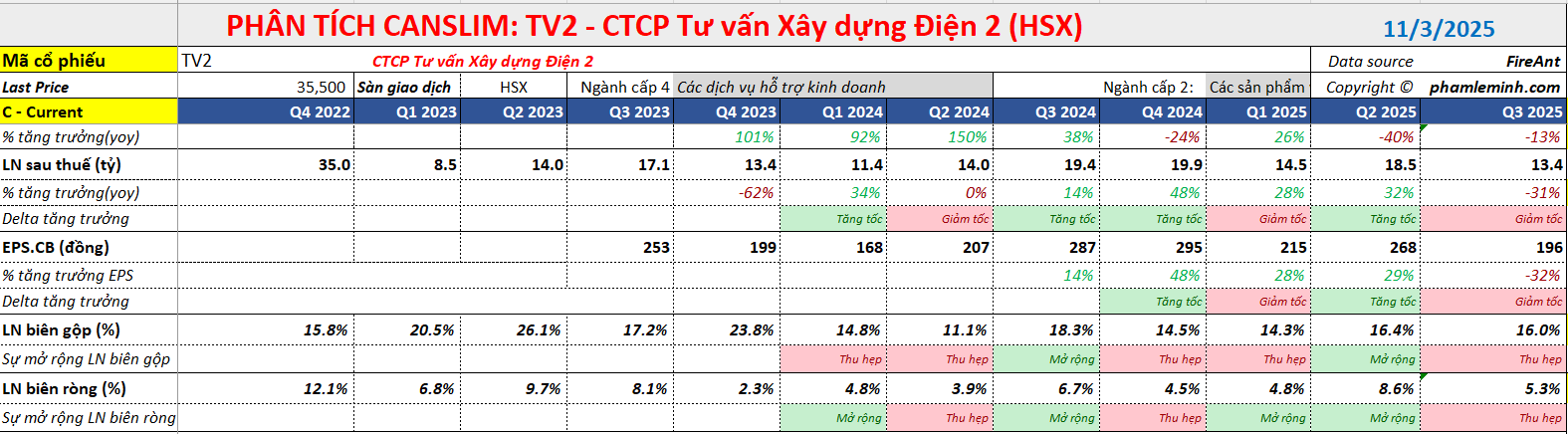

TV2: Lợi nhuận quý 3 tăng mạnh 42% so với cùng kỳ nhờ lợi nhuận từ công ty liên kết.

-

LNST quý 3/2025 đạt 13 tỷ đồng (+42% YoY) dù doanh thu giảm 13%, nhờ khoản lợi nhuận 5 tỷ đồng từ công ty liên kết (so với khoản lỗ 5 tỷ cùng kỳ), giúp bù đắp lỗ gộp từ mảng cơ khí.

- 9T2025, doanh thu đạt 770 tỷ đồng (-14% YoY), LNST đạt 46 tỷ đồng (-6%), hoàn thành 54% và 67% kế hoạch năm; biên lợi nhuận gộp đạt 15.5%, phù hợp dự báo.

-

ACBS và Vietcap đều khuyến nghị MUA với giá mục tiêu 42,800–43,900 đồng/cp

CTCP Tư vấn Xây dựng Điện 2 (TV2) đã công bố kết quả kinh doanh quý 3/2025 với doanh thu thuần đạt 254 tỷ đồng (-13% YoY) và Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) đạt 13 tỷ đồng (+42% YoY). Mức giảm mạnh của doanh thu chủ yếu đến từ mức doanh thu thấp hơn dự kiến của các mảng tư vấn, EPC (Tổng thầu thiết kế, mua sắm và xây dựng) và O&M (Vận hành và bảo trì), với mức giảm chung là 14% YoY.

CTCP Tư vấn Xây dựng Điện 2 (TV2) đã công bố kết quả kinh doanh quý 3/2025 với doanh thu thuần đạt 254 tỷ đồng (-13% YoY) và Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) đạt 13 tỷ đồng (+42% YoY). Mức giảm mạnh của doanh thu chủ yếu đến từ mức doanh thu thấp hơn dự kiến của các mảng tư vấn, EPC (Tổng thầu thiết kế, mua sắm và xây dựng) và O&M (Vận hành và bảo trì), với mức giảm chung là 14% YoY.

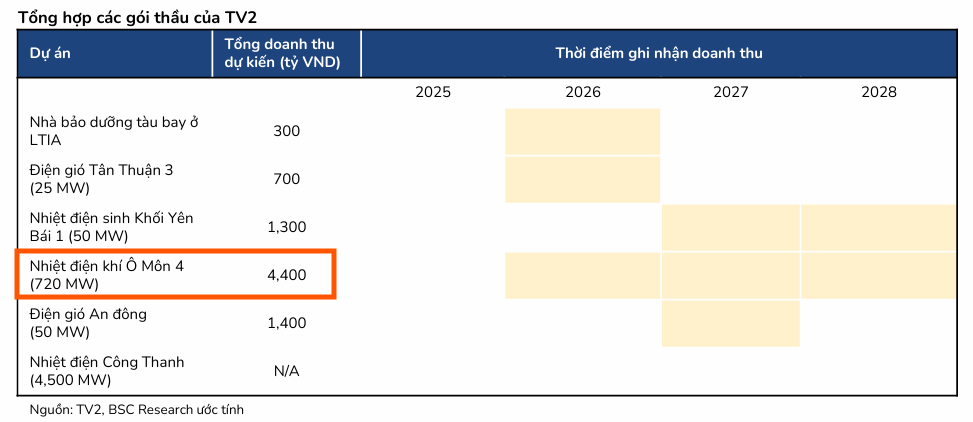

Theo BSC, trong kỳ, công ty thiếu dự án để ghi nhận, doanh thu chủ yếu đến từ hoạt động O&M. Từ Q4/2025, công ty thực hiện dự án lớn nhà máy nhiệt điện Ô Môn 4 và có thể bắt đầu ghi nhận doanh thu từ Q4/2026 (giá trị công việc của TV2 ước tính đạt 4,400 tỷ VND -cao gấp 4 lần doanh thu trung bình giai đoạn 2023 – 2025).

Tỷ lệ SGA/doanh thu đạt 13.8%, tăng 3.5 điểm %, đa số mức tăng này đến từ hoạt động thuê ngoài xuất hiện 1 lần, BSC cho rằng chi phí này liên quan đến hoạt động khảo sát dự án nhiệt điện Ô Môn 4 mà công ty đang thực hiện.

Trong khi doanh thu giảm, mức tăng mạnh của LNST sau lợi ích CĐTS lại được thúc đẩy bởi hai yếu tố chính.

Thứ nhất là sự đảo chiều tích cực của doanh thu từ mảng bán điện.

Thứ hai và đáng chú ý là lợi nhuận từ công ty liên kết đạt 5 tỷ đồng, một sự cải thiện đáng kể so với khoản lỗ 5 tỷ đồng được ghi nhận trong quý 3/2024. Khoản lợi nhuận này đã bù đắp cho khoản lỗ gộp 10 tỷ đồng (so với khoản lãi gộp 26 tỷ đồng trong quý 3/2024) từ mảng sản xuất cơ khí.

Theo giải thích của CTCK BSC, từ quý 2/2025, công ty đã thay đổi phương pháp kế toán về việc ghi nhận lợi nhuận từ công ty liên kết theo phương pháp chi phí sang phương pháp vốn chủ sỡ hữu. Do đó, trong lợi nhuận liên kết Q3/2025 ghi nhận 5 tỷ VND và cùng kỳ năm ngoái ghi nhận -5 tỷ VND (trong BCTC Q3/2024, khoản mục này không ghi nhận). LNST của Q3/2024 cũng được điều chỉnh giảm từ 19 tỷ VND xuống 9 tỷ VND.

Trong giai đoạn 9 tháng đầu năm 2025 (9T 2025), TV2 đã ghi nhận doanh thu 770 tỷ đồng (-14% YoY) và LNST sau lợi ích CĐTS đạt 46 tỷ đồng (-6% YoY), lần lượt hoàn thành 54% và 67% dự báo cả năm của Vietcap.

Vietcap cho rằng nguyên nhân của tỷ lệ hoàn thành thấp này chủ yếu là do (1) tính chất doanh thu thường được ghi nhận nhiều hơn vào cuối năm, và (2) mức tăng 45% YoY của chi phí quản lý (G&A), qua đó lấn át tác động tích cực của (3) khoản lợi nhuận cao hơn kỳ vọng từ công ty liên kết. Bên cạnh đó, mức biên lợi nhuận gộp 15.5% nhìn chung phù hợp với mức dự báo 15% của Vietcap.

Vietcap lưu ý rằng mức giảm 6% YoY của LNST sau lợi ích CĐTS trong 9T 2025 là thấp hơn nhiều so với mức giảm 62% YoY của lợi nhuận hoạt động, chủ yếu nhờ mức lợi nhuận cao hơn kỳ vọng từ công ty liên kết, đạt 24 tỷ đồng so với khoản lỗ 5 tỷ đồng ghi nhận trong cùng kỳ năm trước.

Vietcap nhận thấy không có sự thay đổi đáng kể đối với dự báo LNST năm 2025, do mức lợi nhuận cao bất ngờ từ công ty liên kết có khả năng sẽ bù đắp cho mức lợi nhuận hoạt động thấp hơn kỳ vọng và mức chi phí tài chính khác cao hơn kỳ vọng, dù cần thêm đánh giá chi tiết.

Vietcap (30.10.2025) hiện có khuyến nghị MUA với giá mục tiêu là 43,900 đồng/cổ phiếu đối với cổ phiếu TV2.

Trước thời điểm công bố báo cáo tài chính quý 3, ACBS (23.10.2025) định giá cổ phiếu TV2 ở mức mục tiêu 42,800 đồng/cp, khuyến nghị tích lũy dài hạn tại vùng hỗ trợ 31,000–31,500 đồng/cp, kỳ vọng lợi nhuận phục hồi mạnh từ 2026 nhờ khối lượng công việc khổng lồ từ Quy hoạch điện VIII.

ACBS nhận định kỳ vọng LNST của TV2 đã tạo đáy trong giai đoạn 2022 – 2025 và sẽ tăng tốc mạnh mẽ từ 2026. LNST 2025 được dự phóng đạt 70 tỷ đồng, chủ yếu đến từ mảng O&M và thiết kế. Năm 2026 sẽ là năm bản lề với sự đóng góp của các hợp đồng EPC lớn theo Quy hoạch điện VIII, ACBS kỳ vọng doanh thu 2026 sẽ tăng 83.82% đạt 2,500 tỷ đồng, kéo theo LNST tăng 97.14% đạt 138 tỷ đồng.

TV2: Tăng tốc từ 2026 nhờ dự án Nhiệt Điện Ô Môn IV và Quy Hoạch Điện 8

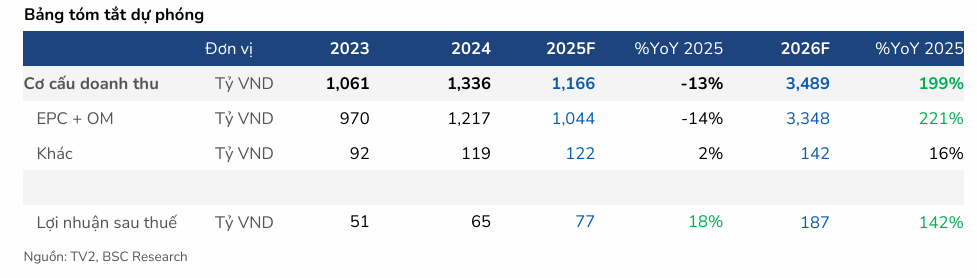

BSC cho rằng, KQKD 9T2025 hoàn thành 66% và 61% dự phóng doanh thu và lợi nhuận của họ. Thông thường doanh thu và lợi nhuận của TV2 sẽ rơi vào thời điểm cuối năm, do đó BSC vẫn giữ quan điểm dự phóng doanh thu và LNST-CĐTS năm 2025 lần lượt đạt 1,166 tỷ VND (-13% YoY) và 77 tỷ VND (+18% YoY).

Về năm 2026, BSC dự báo lợi nhuận sau thuế tăng mạnh +142% yoy, đạt 187 tỷ đồng.

Mặc dù BSC (13.11.2025) điều chỉnh giảm -5% giá mục tiêu (TP) của cổ phiếu TV2 từ 43,900 VND/CP xuống còn 41,700 VND/CP, TV2 vẫn duy trì mức upside 16% so với giá tham chiếu ngày 13/11/2025, do hiện tại cổ phiếu đang giao dịch ở mức thấp.

Với mức định giá hiện tại, TV2 đang giao dịch với EV/EBITDA 2026f là 10.9x, thấp hơn mức trung bình 6 năm, vì vậy BSC duy trì khuyến nghị MUA cổ phiếu TV2.

Việc điều chỉnh giảm TP này xuất phát từ sự thận trọng khi hạ mức EV/EBITDA mục tiêu từ trung bình lịch sử của TV2 (13.1x) xuống mức trung bình ngành có premium (10.6x), nhằm phản ánh rủi ro từ độ biến động lớn của biên lợi nhuận gộp mảng xây lắp và điểm rơi lợi nhuận chính rơi vào nửa cuối năm 2026.

Tuy nhiên, mức giảm này đã được bù đắp đáng kể nhờ việc tăng 14% dự báo EBITDA 2026 lên 240 tỷ VND nhờ bổ sung dự án điện gió Tân Thuận 3.

Về khối lượng công việc dài hạn, TV2 đã củng cố đáng kể khi trúng thầu EPC dự án nhiệt điện Ô Môn 4, ước tính tăng thêm 8,100 tỷ VND cho mảng tư vấn thiết kế (kỳ vọng ghi nhận doanh thu đến 2029, tổng LN gộp 375 tỷ VND), đồng thời mảng Vận hành & Bảo trì (O&M) bổ sung dự án điện gió Monsoon Lào (65 tỷ VND doanh thu hàng năm).

Về dài hạn, TV2 tiếp tục được hưởng lợi từ các chính sách lớn như Quy hoạch Điện 8 sửa đổi (tăng vốn đầu tư lưới điện +140% giai đoạn 2026-2030) và dự thảo nghị định yêu cầu tỷ lệ nội địa hóa tối thiểu 60% đối với các dự án điện quan trọng; công ty cũng có khả năng tham gia đấu thầu các dự án LNG lớn khác trong Quý 4/2025 như LNG Ô Môn 2 và LNG Quảng Trạch 2.