Phân tích Doanh Nghiệp

VCB: Lợi nhuận quý 3 tăng nhẹ 5% so với cùng kỳ. Tăng Trưởng Tín Dụng Tốt Nhưng NIM Chịu Áp Lực

-

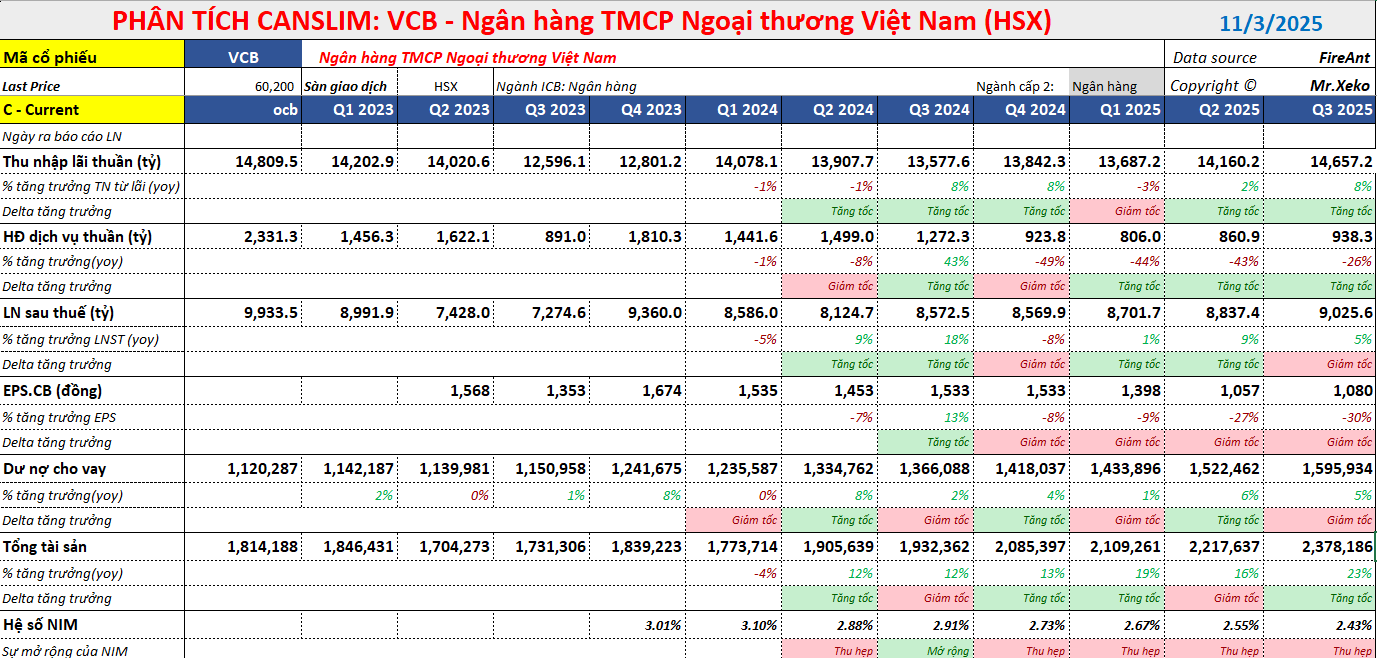

LNTT quý 3/2025 đạt 11,200 tỷ đồng (+5% YoY), lũy kế 9T đạt 33,100 tỷ đồng (+5.1%), hoàn thành 73% kế hoạch năm; tuy nhiên thấp hơn kỳ vọng do NIM giảm xuống 2.57% (-41 điểm cơ bản YoY).

- Tăng trưởng tín dụng 9T đạt 12.4%, riêng quý 3 đạt 4.7%; nếu tính thêm khoản bán nợ cho VCB Neo, tăng trưởng thực tế đạt 15.9% – cao hơn toàn ngành, trong khi CASA vẫn duy trì ở mức cao 35.6%.

-

Thu nhập ngoài lãi tăng mạnh (+14.8% YoY), nhưng NFI giảm 38.2%; tỷ lệ nợ xấu đạt 1.03%, LLR duy trì ở mức cao 202%, cho thấy chất lượng tài sản vẫn tốt dù NIM và chi phí hoạt động gây áp lực.

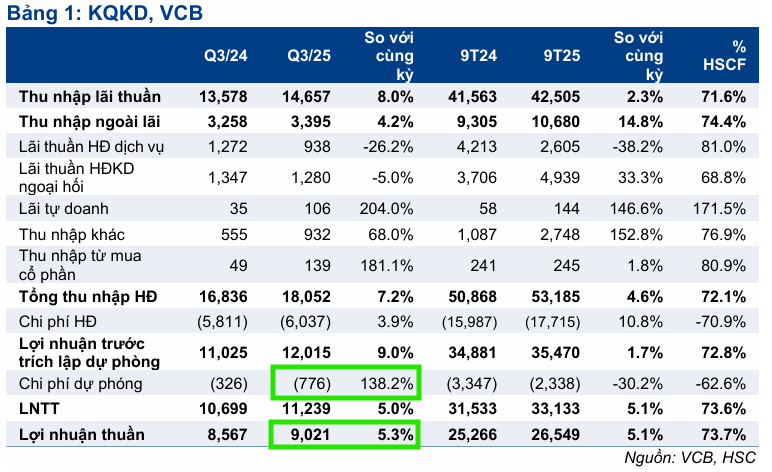

Ngân hàng TMCP Ngoại thương Việt Nam (VCB) đã công bố kết quả kinh doanh (KQKD) 9 tháng đầu năm 2025 (9T 2025) với Thu nhập từ Hoạt động Kinh doanh (TOI) đạt 53,200 tỷ đồng (+4.6% YoY) và Lợi nhuận trước thuế (LNTT) đạt 33,100 tỷ đồng (+5.1% YoY), hoàn thành lần lượt 71% và 73% dự báo cả năm của Vietcap.

Riêng quý 3/2025, LNTT của VCB đạt 11,200 tỷ đồng (+1.9% QoQ, +5.0% YoY). Nhìn chung, kết quả lợi nhuận của ngân hàng được đánh giá là thấp hơn nhẹ so với kỳ vọng của Vietcap do Biên lãi ròng (NIM) không đạt như dự báo, từ đó Vietcap nhận thấy rủi ro điều chỉnh giảm nhẹ đối với dự báo lợi nhuận hiện tại.

Trong khi đó, kết quả lợi nhuận quý 3 của VCB khớp với kỳ vọng của HSC.

Tổng thu nhập ngoài lãi (NOII) 9T 2025 đạt 10,700 tỷ đồng (+14.8% YoY), hoàn thành 75% dự báo cả năm. Lãi từ hoạt động kinh doanh ngoại hối tăng mạnh 33.3% YoY, đạt 4,900 tỷ đồng trong 9T 2025, qua đó cho thấy vị thế dẫn đầu thị trường ngoại hối của VCB nhờ thế mạnh trong mảng khách hàng FDI.

Thu nhập khác ròng tăng mạnh 152.8% YoY lên mức 2,700 tỷ đồng, khả năng cao là nhờ mức tăng mạnh của thu hồi nợ xấu.

Trong khi đó, thu nhập phí dịch vụ thuần (NFI) tiếp tục ghi nhận diễn biến kém khả quan với mức giảm 38.2% YoY xuống còn 2,600 tỷ đồng.

Cuối cùng, Tỷ lệ chi phí/thu nhập (CIR) 9T 2025 tăng 1.9 điểm % YoY lên mức 33.3%, cao hơn so với dự báo cả năm là 32.9%, khi chi phí hoạt động (OPEX) tăng 10.8% YoY trong khi TOI chỉ tăng 4.6%.

Đẩy mạnh tín dụng trong quý 3

Về tăng trưởng tín dụng, VCB đạt 12.4% trong 9T 2025, thấp hơn so với mức tăng trưởng tín dụng toàn hệ thống là 13.4%, tuy nhiên tăng trưởng tín dụng riêng trong quý 3 đạt mức tốt 4.7%. Đáng chú ý, nếu tính thêm 51 nghìn tỷ đồng dư nợ mà VCB đã bán cho VCB Neo trong quý 1/2025, tăng trưởng tín dụng của VCB trong 9T 2025 sẽ đạt 15.9%, tức cao hơn mức tăng trưởng toàn ngành.

Tăng trưởng tiền gửi khách hàng 9T 2025 đạt 6.4%, tiếp tục thấp hơn tăng trưởng tín dụng. Tỷ lệ CASA quý 3/2025 đạt 35.6% (-1.4 điểm % QoQ, +0.8 điểm % YoY), vẫn thuộc nhóm cao nhất trong ngành.

NIM vẫn chịu áp lực

Thu nhập lãi thuần (NII) 9T 2025 của VCB tăng 2.3% YoY, nhờ mức tăng trưởng tín dụng mạnh, nhưng bị ảnh hưởng một phần bởi sự sụt giảm mạnh của NIM. NIM 9T 2025 đạt 2.57% (-41 điểm cơ bản YoY), thấp hơn so với dự báo cả năm của Vietcap là 2.70%.

So với quý trước, NIM giảm nhẹ xuống còn 2.57% (-7 điểm cơ bản QoQ, -28 điểm cơ bản YoY), chủ yếu do chi phí huy động tăng (+6 điểm cơ bản QoQ, +10 điểm cơ bản YoY) trong khi lợi suất tài sản sinh lãi gần như đi ngang (-1 điểm cơ bản QoQ, -19 điểm cơ bản YoY).

Đáng chú ý, vốn huy động (tiền gửi và giấy tờ có giá) chỉ tăng 6.4% kể từ đầu năm, khiến hệ số LDR điều chỉnh (tổng dư nợ tín dụng/nguồn vốn huy động) tăng lên mức kỷ lục 100%. Dù vậy, lợi suất cho vay bình quân đã phục hồi 9 điểm cơ bản so với quý trước nhờ tỷ trọng cho vay trung và dài hạn tăng lên, hiện chiếm 38% tổng tín dụng khách hàng.

Chất lượng tài sản đầu ngành ngân hàng

VCB đã duy trì chất lượng tài sản ở mức tốt nhất ngành với tỷ lệ nợ xấu đạt 1.03% (+3 điểm cơ bản QoQ, -19 điểm cơ bản YoY) trong quý 3/2025, dù cao hơn so với dự báo cuối năm 2025 của Vietcap là 0.95%.

Tỷ lệ nợ nhóm 2 đạt 0.27% (+2 điểm cơ bản QoQ, -7 điểm cơ bản YoY). Ngân hàng đã xử lý 520 tỷ đồng nợ xấu trong 9T 2025, tương đương với mức tỷ lệ xử lý nợ trên tổng dư nợ là 0.03%.

Tỷ lệ nợ xấu mới hình thành ở mức 0.29% (tỷ lệ trượt 12 tháng gần nhất), thấp hơn đáng kể so với mức bình quân 5 năm là 0.56%.

Chi phí tín dụng 9 tháng năm 2025 đạt 0.20%, thấp hơn so với mức 0.34% ghi nhận trong 9T 2024. Vietcap ước tính VCB đã hoàn nhập 1,000 tỷ đồng chi phí dự phòng cho các khoản cho vay liên ngân hàng trong 9T 2025, so với mức hoàn nhập tương tự 4,700 tỷ đồng ghi nhận trong 9T 2024.

Mặc dù tỷ lệ bao phủ nợ xấu (LLR) của VCB trong quý 3/2025 đã giảm nhẹ từ mức 214% của quý trước xuống 202%, nhưng tỷ lệ này vẫn được duy trì ở mức cao nhất toàn ngành. Tỷ lệ LLR giảm do ngân hàng đã sử dụng một phần dự phòng dư thừa để giảm chi phí trích lập.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 3% trong vòng một tháng qua, VCB hiện đang giao dịch với P/B trượt dự phóng 1 năm là 1.83 lần, thấp hơn 1.7 độ lệch chuẩn so với bình quân lịch sử 2.56% và chỉ cao hơn 28.4% so với bình quân nhóm các ngân hàng thương mại, một mức thặng dư thấp kỷ lục. Với những yếu tố cơ bản vững chắc, HSC duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu VCB cùng với giá mục tiêu đã đặt ra.

Trước khi công bố báo cáo quý 3, HSC (30.9.2025) đã tăng 5. giá mục tiêu lên và giữ nguyên khuyến nghị Tăng tỷ trọng.

VCB: Lợi nhuận sẽ tăng tốc vào năm 2026−2027 định giá hấp dẫn dựa trên chất lượng tài sản vững chắc

Trên đồ thị, RS của VCB là 36, hoạt động yếu trên thị trường. Đã có dấu hiệu tạo đáy khi giá phân kỳ dương với MACD Histogram. Tuy nhiên, để mở điểm mua, giá cần vượt vùng 61-62,000 để tạo ra điểm mua Shakeout +3, điểm mua sớm trong mô hình 2 đáy (W).