Phân tích Doanh Nghiệp

HT1: Phục hồi mạnh trong quý 3/2025 nhờ sản lượng tiêu thụ tăng và chi phí đầu vào giảm. Lợi nhuận vượt kỳ vọng, củng cố chu kỳ tăng trưởng mới

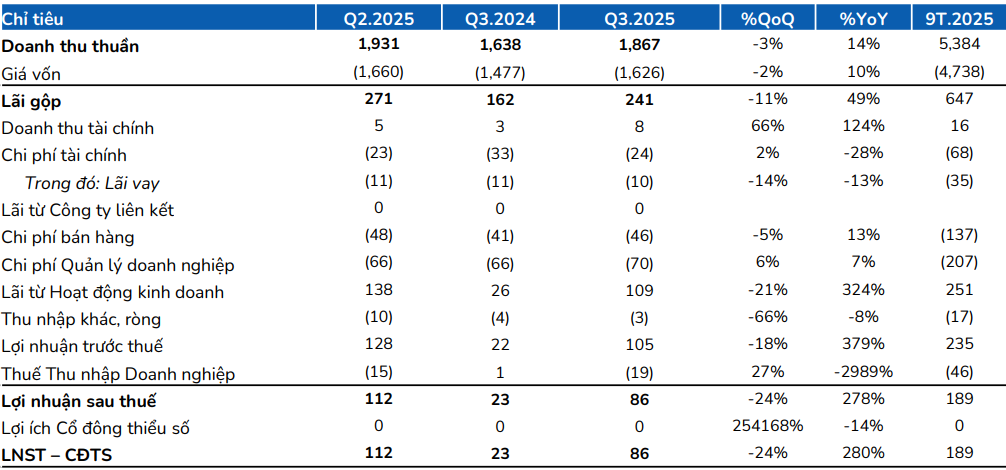

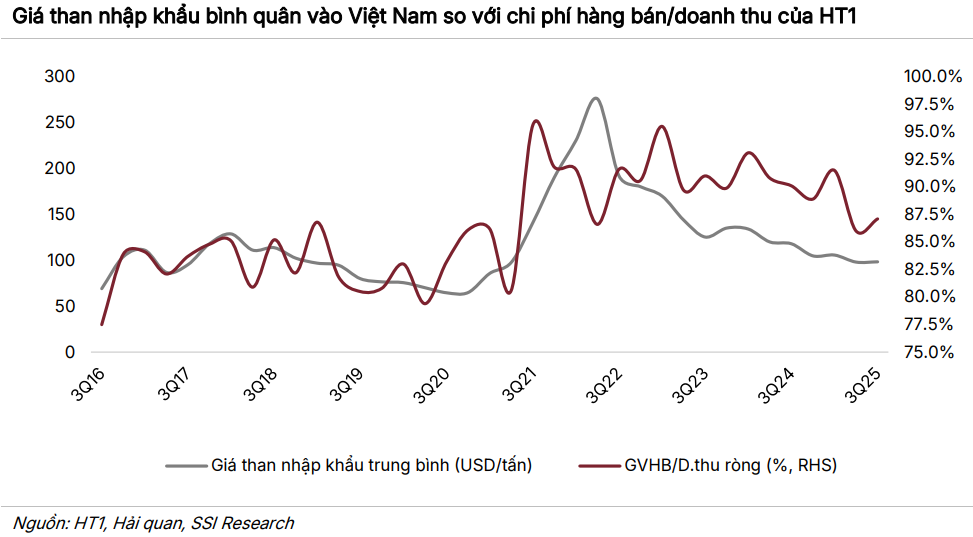

- HT1 ghi nhận doanh thu quý 3/2025 đạt 2,037 tỷ đồng (+15.3% YoY), LNST cổ đông công ty mẹ 85.7 tỷ đồng (+279.9% YoY), vượt nhẹ kỳ vọng nhờ chi phí than, chiếm khoảng 20% giá vốn, giảm 16.6% so với cùng kỳ. Biên lợi nhuận gộp đạt 12.9%, cao hơn 3 điểm %, đánh dấu quý có hiệu suất tốt nhất trong ba năm.

- Lũy kế 9 tháng, doanh thu đạt 5,384 tỷ đồng (+6.8%), lợi nhuận sau thuế 188.8 tỷ đồng (+332% YoY), vượt kế hoạch năm.

- SSI dự báo LNST 2025 đạt 277 tỷ đồng (+325% YoY), BSC ước đạt 299 tỷ đồng (+360% YoY). SSI và BSC lần lượt đưa giá mục tiêu là 18,400 đồng (duy trì khuyến nghị Trung lập) và 16,600 đồng/cp (duy trì khuyến nghị Nắm Giữ), khi giá cổ phiếu đã phản ánh phần lớn kỳ vọng phục hồi.

Kết quả kinh doanh Quý 3/2025: Sản lượng phục hồi ấn tượng, biên lợi nhuận cải thiện rõ rệt

Trong quý 3 năm 2025, HT1 ghi nhận doanh thu thuần đạt 2,037 tỷ đồng (+15.3% YoY), phản ánh sự phục hồi mạnh mẽ của nhu cầu xây dựng tại khu vực phía Nam. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 85.7 tỷ đồng (+279.9% YoY) dù giảm nhẹ 23.7% so với quý trước do yếu tố mùa vụ.

Biên lợi nhuận gộp quý 3 đạt 12.9%, tăng 3 điểm % so với cùng kỳ, chủ yếu nhờ giá than, chiếm khoảng 20% giá vốn (-16.6% YoY), giúp tiết giảm chi phí sản xuất. Cùng lúc, sản lượng tiêu thụ tăng 18.1% YoY nhờ nhu cầu phục hồi tại các dự án dân dụng và hạ tầng.

Kết quả 9 tháng đầu năm 2025: Vượt kế hoạch lợi nhuận, phản ánh năng lực phục hồi bền vững

Lũy kế 9T.2025, HT1 đạt doanh thu thuần 5,384 tỷ đồng (+6.8% YoY), hoàn thành 75% kế hoạch năm. LNTT đạt 234.6 tỷ đồng (+385.5% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 188.8 tỷ đồng (+332.1% YoY), vượt kế hoạch và cao hơn dự báo trước đó của các công ty chứng khoán.

Kết quả vượt kỳ vọng đến từ biên lợi nhuận gộp bình quân 9 tháng đạt 12%, tăng 3.8 điểm % YoY, nhờ sản lượng tiêu thụ vượt dự phóng và hiệu quả kiểm soát chi phí sản xuất và quản lý tốt hơn kỳ vọng. Ngoài ra, việc BOT Phú Hữu chính thức thu phí từ cuối năm 2024 giúp doanh thu mảng BOT đạt 35 tỷ đồng (+626% YoY), đóng góp tích cực vào kết quả hợp nhất.

Động lực tăng trưởng: Bối cảnh phục hồi của hạ tầng và chi phí đầu vào giảm sâu

Theo SSI Research, kết quả tích cực của HT1 trong quý 3 chủ yếu nhờ chi phí than giảm mạnh và nhu cầu tiêu thụ xi măng tại khu vực phía Nam phục hồi rõ rệt. Các dự án hạ tầng trọng điểm như Vành đai 3 TP.HCM, cao tốc Biên Hòa – Vũng Tàu, sân bay Long Thành đang được đẩy nhanh tiến độ, giúp mảng xi măng dân dụng và hạ tầng cùng lúc tăng trưởng trở lại.

Giá bán xi măng trong nước ổn định, trong khi giá nguyên liệu đầu vào giảm đã giúp HT1 mở rộng biên lợi nhuận đáng kể. Cả SSI và BSC đều cho rằng đây là thời điểm thuận lợi để doanh nghiệp duy trì công suất cao và cải thiện hiệu quả chi phí, nhờ tận dụng chu kỳ đầu tư công bùng nổ tại miền Nam.

Hiệu quả tài chính và khả năng sinh lời cải thiện rõ rệt

Cấu trúc tài chính của HT1 tiếp tục duy trì an toàn và bền vững. Theo SSI, vốn chủ sở hữu chiếm 62% tổng tài sản, nợ ngắn hạn giảm còn 1,301 tỷ đồng, nợ ròng/EBITDA chỉ 0.47 lần, phản ánh khả năng thanh toán và quản lý đòn bẩy tài chính rất tốt.

Các chỉ tiêu sinh lời cũng phục hồi đáng kể: ROE 2025F đạt 5.5%, ROA đạt 3.3%, và EBITDA dự kiến đạt 971 tỷ đồng (+39% YoY).

Biên lợi nhuận gộp tăng lên 12.9%, biên lợi nhuận ròng đạt khoảng 4%, cao gấp ba lần cùng kỳ năm 2024, thể hiện bước chuyển từ giai đoạn duy trì sang tái tăng trưởng thực chất.

Định giá và khuyến nghị: Triển vọng tích cực nhưng dư địa tăng giá không còn lớn

Theo SSI Research (29.10.2025), HT1 được dự phóng doanh thu năm 2025 đạt 7,948 tỷ đồng (+8% YoY), lợi nhuận sau thuế 277 tỷ đồng (+324.8% YoY).

Năm 2026, lợi nhuận sau thuế dự báo đạt 294 tỷ đồng (+6.3% YoY).

SSI định giá EV/EBITDA mục tiêu 7 lần, giá mục tiêu 18,400 đồng/cổ phiếu, và khuyến nghị TRUNG LẬP, do giá cổ phiếu đã tăng mạnh trong quý 3.

Cùng quan điểm, BSC (03.11.2025) dự phóng lợi nhuận sau thuế 2025 đạt 299 tỷ đồng (+360% YoY), EPS 786 đồng, tương ứng P/E 28.6x, P/B 1.3x, khuyến nghị NẮM GIỮ, với giá mục tiêu 16,600 đồng/cổ phiếu.

Dù dư địa tăng giá ngắn hạn không còn nhiều, triển vọng trung hạn của HT1 vẫn tích cực, khi doanh nghiệp đang hưởng lợi kép từ chi phí đầu vào thấp và cầu xây dựng phục hồi mạnh.

Trên biểu đồ kỹ thuật, HT1 đang có RS=80, mức hoạt động tốt trên thị trường. HT1 khả năng đang xây nền giá phẳng, và đang tìm về hỗ trợ cứng quanh giá 16,000 đồng. Elibook Team không khuyến nghị trading tại cổ phiếu HT1, nhóm đầu tư công Team ưu tiên đánh VCG và LCG, một ít ở CTD, tuy nhiên sau các nhịp điều chỉnh mạnh của thị trường, nhóm đầu tư công cần thời gian để tích lũy trước khi bật tăng trở lại