Phân tích Doanh Nghiệp

PDR: Lợi nhuận quý 3 phục hồi mạnh nhờ Quy Nhơn Iconic, song dư địa tăng giá đã thu hẹp

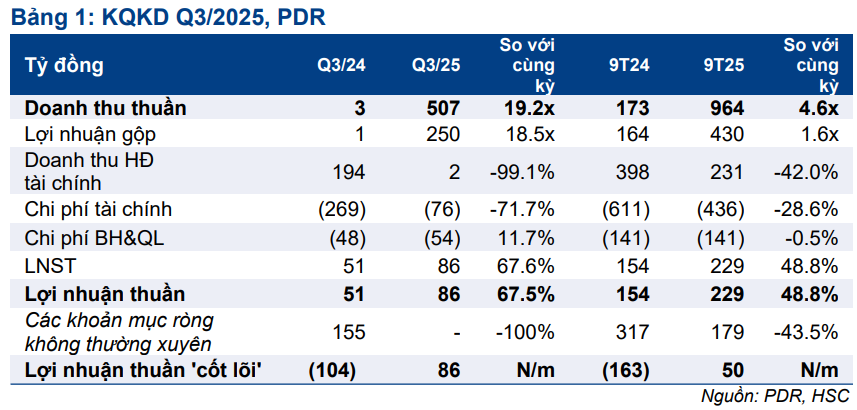

- LNST quý 3/2025 đạt 86 tỷ đồng (+67.5% YoY, +32.2% QoQ) trên doanh thu 507 tỷ đồng (so với mức không đáng kể 3 tỷ đồng cùng kỳ và 20 tỷ đồng quý trước). Kết quả này sát với dự báo của HSC, phản ánh sự phục hồi thực chất từ hoạt động bàn giao dự án Quy Nhơn Iconic và chuyển nhượng Kỳ Đồng (Quận 3, TP.HCM).

- Loại trừ khoản lợi nhuận bất thường 155 tỷ đồng trong Q3/2024, PDR đã chuyển từ lỗ 104 tỷ đồng sang lãi 86 tỷ đồng, đánh dấu sự phục hồi rõ rệt của hoạt động cốt lõi.

- Lũy kế 9 tháng đầu năm, doanh thu đạt 964 tỷ đồng (+358% YoY) và lợi nhuận thuần 229 tỷ đồng (+48.8% YoY), hoàn thành 29.2% kế hoạch lợi nhuận năm của Ban lãnh đạo.

- Dù vậy, giá cổ phiếu PDR đã giảm 6% trong tháng qua, và hiện chỉ còn chiết khấu 7.8% so với RNAV, thấp hơn nhiều so với mức trung bình 30% trước đây. Do đó, HSC duy trì khuyến nghị “Giảm tỷ trọng” với giá mục tiêu 20,900 đồng/cp, tương ứng tiềm năng giảm 9.1% so với thị giá hiện tại.

Kết quả kinh doanh quý III năm 2025

PDR công bố kết quả kinh doanh quý 3/2025 với lợi nhuận tăng trưởng mạnh mẽ so với cùng kỳ, nhờ ghi nhận doanh thu từ các dự án trọng điểm, trong đó nổi bật là Quy Nhơn Iconic.

Doanh thu quý 3 đạt 507 tỷ đồng, tăng 19.2 lần so với cùng kỳ năm 2024 và tăng 32.2% so với quý 2/2025. Lợi nhuận thuần đạt 86 tỷ đồng (+67.5% YoY), trong khi cùng kỳ năm ngoái công ty chỉ ghi nhận lợi nhuận không đáng kể (3 tỷ đồng). Đây là quý ghi nhận sự phục hồi rõ rệt của hoạt động kinh doanh cốt lõi, sau giai đoạn dài PDR chịu ảnh hưởng nặng nề từ thị trường trầm lắng.

Động lực chính của kết quả đến từ doanh thu bàn giao tại Quy Nhơn Iconic, cùng với khoản doanh thu chuyển nhượng tại dự án Kỳ Đồng (Quận 3, TP.HCM). Dự án Kỳ Đồng mang lại đóng góp bất ngờ vì không nằm trong dự báo của HSC, do công ty chưa công bố chi tiết về bên mua và giá trị chuyển nhượng. Ngược lại, doanh thu từ Quy Nhơn Iconic thấp hơn dự báo, cho thấy tiến độ bàn giao có phần chậm hơn kế hoạch.

Nếu loại trừ các khoản lợi nhuận không thường xuyên (như 155 tỷ đồng ghi nhận trong quý 3/2024), lợi nhuận cốt lõi quý này đạt 86 tỷ đồng, chuyển biến tích cực từ khoản lỗ hoạt động 104 tỷ đồng cùng kỳ năm ngoái. Kết quả này được HSC đánh giá là sát với dự báo, phản ánh quá trình tái cơ cấu danh mục dự án và dòng tiền của PDR đang mang lại hiệu quả rõ rệt.

Lũy kế 9T.2025, doanh thu đạt 964 tỷ đồng, tăng 4.6 lần so với cùng kỳ, và lợi nhuận thuần đạt 229 tỷ đồng, tăng 48.8%. So với kế hoạch năm của Ban lãnh đạo, PDR đã hoàn thành 25.1% doanh thu và 29.2% lợi nhuận sau thuế, trong khi đạt 11.5% doanh thu và 78.3% lợi nhuận theo dự báo cả năm của HSC. Với kết quả này, HSC cho rằng lợi nhuận quý 4 sẽ tiếp tục duy trì vững, nhờ việc thoái vốn tại dự án Bình Dương Tower, dự kiến hoàn tất trong quý tới.

Động lực tăng trưởng: Quy Nhơn Iconic và thoái vốn Bình Dương Tower

Quý 3/2025 đánh dấu sự trở lại của PDR sau thời gian dài hoạt động trầm lắng. Dự án Quy Nhơn Iconic trở thành nguồn thu chủ lực, nhờ các đợt bàn giao sản phẩm nhà ở và condotel trong quý. Mặc dù giá trị ghi nhận thấp hơn kỳ vọng, dự án này vẫn đóng vai trò then chốt trong cơ cấu doanh thu của công ty năm nay.

Bên cạnh đó, khoản doanh thu từ dự án Kỳ Đồng, dù chưa có thông tin chi tiết, giúp cải thiện lợi nhuận và giảm áp lực dòng tiền. Đáng chú ý hơn, thương vụ bán cổ phần tại dự án Bình Dương Tower được dự kiến ghi nhận trong quý 4/2025, được HSC đánh giá là bước đi quan trọng để củng cố dòng tiền và tạo dư địa cho việc phát triển các dự án kế tiếp.

Theo ước tính, hàng tồn kho của PDR đã tăng lên 15 nghìn tỷ đồng, cao hơn 16.5% so với cùng kỳ và 6.2% so với quý trước, chủ yếu do hai dự án tại TP.HCM và Bình Dương. Việc gia tăng hàng tồn kho thể hiện công ty đang mở rộng quỹ đất và chuẩn bị cho các dự án mới, là dấu hiệu tích cực cho triển vọng trung hạn.

Cấu trúc tài chính: duy trì an toàn, cải thiện dòng tiền

Tính đến cuối quý 3/2025, dư nợ thuần đạt 5.8 nghìn tỷ đồng (+37.7% YoY), tương ứng tỷ lệ nợ thuần/vốn chủ sở hữu ở mức 0.48 lần, vẫn nằm trong ngưỡng an toàn.

Mặc dù dòng tiền hoạt động vẫn âm, nhưng đã cải thiện đáng kể so với cuối năm 2024 nhờ giảm các khoản phải thu và quản lý tốt hơn vốn lưu động. HSC nhận định, rủi ro thanh khoản không đáng ngại khi dòng tiền bổ sung từ việc thoái vốn Bình Dương Tower được kỳ vọng sẽ cải thiện mạnh trong quý cuối năm.

Triển vọng trung hạn: danh mục thu hẹp nhưng tiềm năng mở rộng

Sau khi thoái vốn tại Bình Dương Tower, danh mục dự án còn lại của PDR sẽ tập trung vào Quy Nhơn Iconic và các dự án condotel. Tuy nhiên, HSC cho rằng doanh thu từ nhóm dự án này sẽ yếu trong bối cảnh tâm lý thị trường vẫn ảm đạm và nhu cầu tại các thành phố lớn chưa phục hồi rõ rệt.

Về trung hạn, việc gia tăng giá trị hàng tồn kho và chuẩn bị phát triển các quỹ đất mới tại TP.HCM và Bình Dương được xem là nền tảng tăng trưởng dài hạn, đặc biệt khi chu kỳ bất động sản được kỳ vọng hồi phục trong giai đoạn 2026-2027.

Theo dự phóng, năm 2025 PDR có thể đạt doanh thu 1,232 tỷ đồng, lợi nhuận điều chỉnh sau thuế 1,901 tỷ đồng, EPS điều chỉnh 1,940 đồng/cổ phiếu, và ROAE đạt 16.1%, cho thấy hiệu quả vốn chủ sở hữu được cải thiện mạnh so với năm 2024 (ROAE chỉ 1.51%).

Định giá và khuyến nghị

Tại thời điểm 28/10/2025, cổ phiếu PDR giao dịch ở mức 23,000 đồng/cổ phiếu, giảm 6% trong 1 tháng gần nhất. So với giá mục tiêu 20,900 đồng do HSC đưa ra, mức chiết khấu so với RNAV chỉ còn 7.8%, thấp hơn đáng kể so với mức trung bình 30% khi HSC lần đầu khuyến nghị vào tháng 2/2024.

P/E trượt dự phóng 1 năm ở mức 28.6 lần, thấp hơn một chút so với bình quân 3 năm 30.7 lần, nhưng vẫn cao hơn mặt bằng chung ngành bất động sản, phản ánh kỳ vọng hồi phục đã được phản ánh phần lớn vào giá.

Do đó, HSC duy trì khuyến nghị “Giảm tỷ trọng” với tiềm năng giảm 9.1% so với thị giá hiện tại. Dù kết quả quý 3 cho thấy sự cải thiện đáng kể, động lực tăng trưởng ngắn hạn chủ yếu đến từ việc thoái vốn, trong khi các dự án còn lại phụ thuộc lớn vào diễn biến thị trường và khả năng tiêu thụ sản phẩm condotel.

Tuy nhiên, trong trung và dài hạn, PDR vẫn có tiềm năng phục hồi nếu quá trình tái cấu trúc danh mục, quản trị vốn và triển khai dự án mới được thực hiện hiệu quả. Việc duy trì cấu trúc tài chính an toàn và chuẩn bị quỹ đất mới là nền tảng để doanh nghiệp sẵn sàng cho chu kỳ tăng trưởng mới từ năm 2026 trở đi.

Trên biểu đồ kỹ thuật, PDR có RS=39, mức hoạt động yếu trên thị trường. Sau khi breakout fail cup w. handle ngày 20/10 (điều chỉnh cùng thị trường), PDR đang tìm hỗ trợ sâu hơn tại giá 20,800 đồng. Theo quan điểm admin, mặc dù nhóm chứng khoán, ngân hàng và bất động sản nói chung đều đã đạt được mức điều chỉnh trung bình (so với các năm) sau khi tăng nóng, tuy nhiên mình nghiên vào khả năng các cổ phiếu có thể tìm về hỗ trợ ở Ma150 ngày hơn sau khi không giữ được Ma50 ngày với vol lớn. Riêng về nhóm bất động sản, admin đặt sự ưu tiên lớn cho KDH và NLG để bổ sung vị thế.