Phân tích Doanh Nghiệp

CTR: Lợi Nhuận Quý 3 Tăng 16% yoy, Dẫn Dắt Bởi Mảng Hạ Tầng Cho Thuê và Dịch Vụ Giải Pháp Năng Lượng Mặt Trời

-

Lợi nhuận sau thuế quý 3/2025 tăng 16% yoy, đạt 436 tỷ đồng trong 9 tháng đầu năm, nhờ thu nhập tài chính cao và đóng góp tích cực từ mảng hạ tầng cho thuê (TowerCo) và giải pháp năng lượng mặt trời.

- Mảng TowerCo tăng trưởng mạnh, với doanh thu 9 tháng tăng 41%, số trạm BTS đạt 11,329 trạm (+29% yoy); mảng năng lượng mặt trời lắp đặt 123 MWp, chiếm 45% thị phần toàn quốc.

-

Triển vọng 2025–2026 tích cực, với mục tiêu mở rộng thêm 3,000 trạm BTS, đẩy mạnh đầu tư hạ tầng số và năng lượng tái tạo; SSI và HSC đều khuyến nghị khả quan với giá mục tiêu 102,000–104,800 đồng/cp

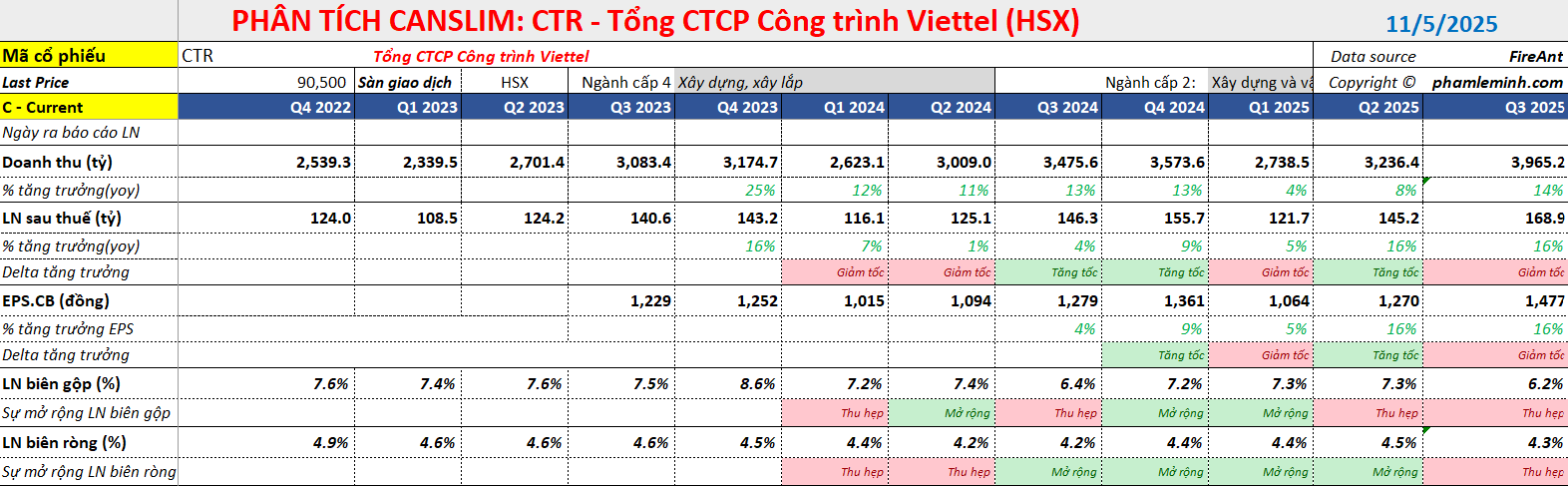

Tổng công ty Cổ phần Công trình Viettel (CTR) đã công bố kết quả kinh doanh khả quan trong 9 tháng đầu năm 2025, với tổng doanh thu xấp xỉ 10 nghìn tỷ đồng, tăng trưởng khoảng 9% so với cùng kỳ. Đặc biệt, lợi nhuận sau thuế (LNST) đạt 436 tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 12% so với cùng kỳ, thậm chí LNST sau lợi ích cổ đông thiểu số quý 3 còn tăng trưởng mạnh mẽ 16% so với cùng kỳ năm trước. Kết quả này nhìn chung vượt nhẹ so với kỳ vọng của thị trường, chủ yếu nhờ vào thu nhập tài chính cao hơn dự kiến và sự đóng góp tích cực từ các mảng kinh doanh cốt lõi.

Động lực Tăng trưởng Chính từ Hạ tầng và Giải pháp Kỹ thuật

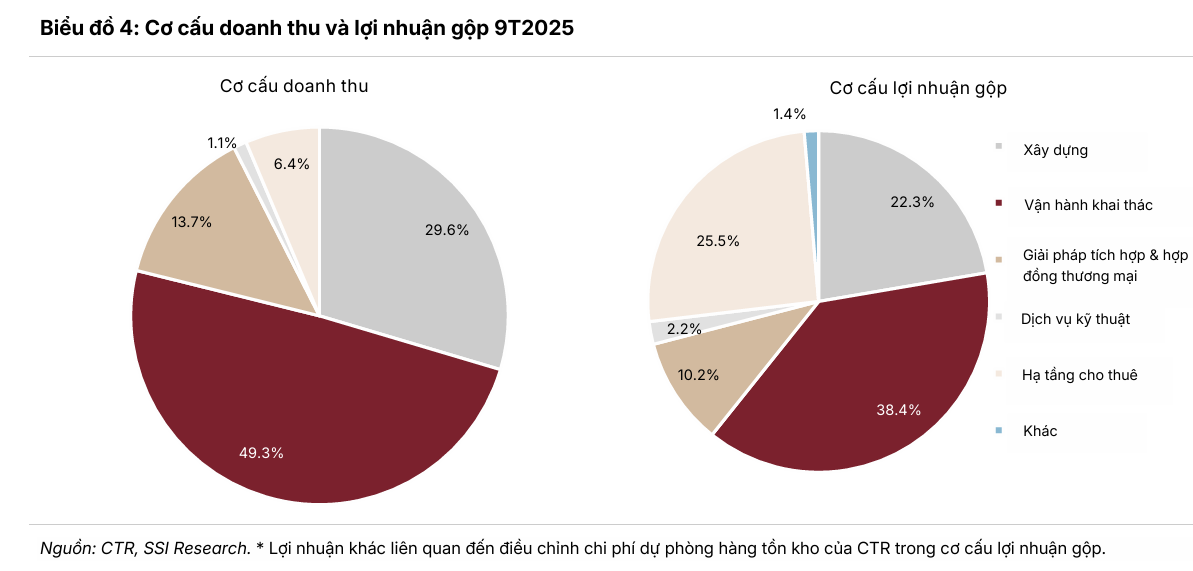

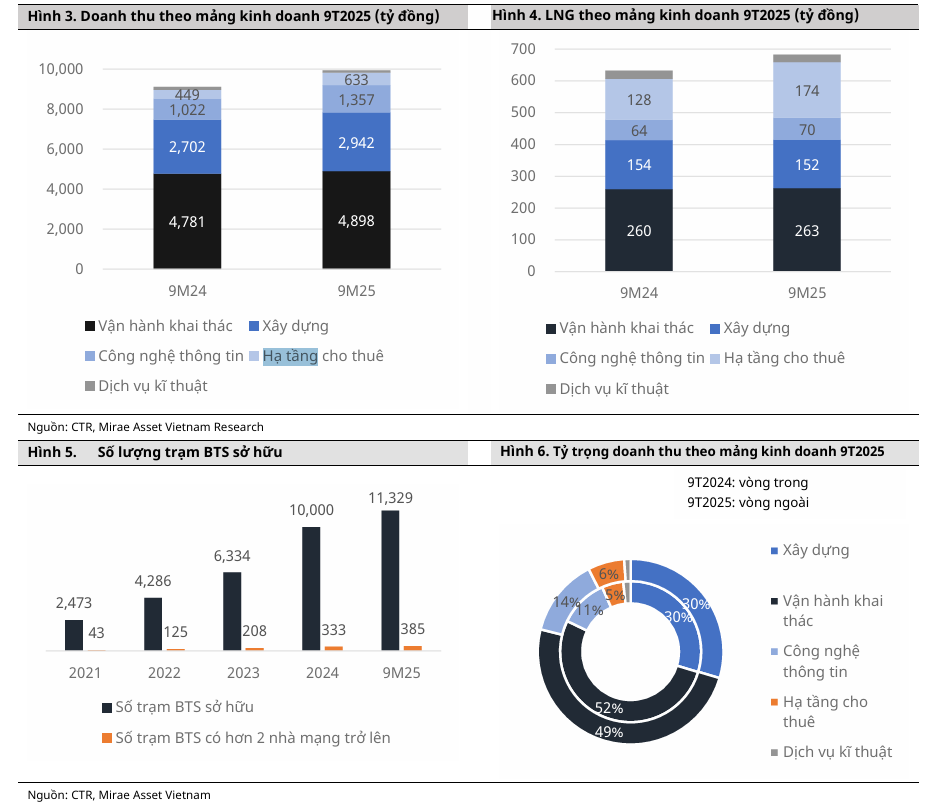

Trong cơ cấu doanh thu, mảng Hạ tầng cho thuê (TowerCo) tiếp tục khẳng định vai trò là động lực tăng trưởng mạnh nhất, ghi nhận mức tăng doanh thu 9 tháng đầu năm là 41% so với cùng kỳ. Tính đến cuối quý 3/2025, CTR sở hữu và quản lý tổng cộng 11,329 trạm thu phát sóng (BTS), tăng 29% so với cùng kỳ năm trước. Biên lợi nhuận gộp mảng Towerco đến quý 3 là 28.8% và 9 tháng đầu năm là 27.6%, giảm nhẹ 1 điểm % so với năm ngoái

Riêng trong quý 3, công ty đã xây dựng khoảng 560 trạm mới, duy trì tốc độ sát với mục tiêu xây mới 2,000 trạm BTS trong cả năm 2025. Mặc dù Chính phủ có chủ trương thúc đẩy chia sẻ hạ tầng, tỷ lệ dùng chung của CTR hiện vẫn ổn định ở mức 1.03, cho thấy tiềm năng tăng trưởng vẫn đến chủ yếu từ việc mở rộng mạng lưới.

Bên cạnh hạ tầng, mảng Giải pháp tích hợp và Dịch vụ kỹ thuật cũng ghi nhận doanh thu tăng trưởng 25% so với cùng kỳ, với Giải pháp năng lượng mặt trời là nhân tố dẫn dắt. CTR đã lắp đặt tổng cộng 123 MWp điện mặt trời cho khách hàng trong 9 tháng đầu năm, chiếm giữ vị thế dẫn đầu với 45% thị phần toàn quốc. Lĩnh vực này được kỳ vọng sẽ tiếp tục đóng góp đáng kể vào lợi nhuận, bám sát chiến lược phát triển thị trường điện của Chính phủ và xu hướng tăng giá điện bán lẻ. Biên lợi nhuận gộp mảng giải pháp tích hợp và dịch vụ kỹ thuật quý 3 là 6.4% và 9 tháng đầu năm là 5.8%, giảm 1.8 điểm % so với năm ngoái.

Ngược lại, mảng Xây dựng lại ghi nhận kết quả yếu hơn dự báo với mức tăng doanh thu 9% trong 9 tháng và giảm 6% riêng trong quý 3. Mặc dù CTR vẫn duy trì vị thế dẫn đầu thị phần nhà ở dân dụng với 450 công trình mới trong quý 3, giá trị hợp đồng đã ký chỉ tăng nhẹ 5% so với cùng kỳ, đạt 3,600 tỷ đồng. Trong khi đó, mảng Vận hành khai thác duy trì hoạt động ổn định ở cả thị trường trong nước và quốc tế (như Myanmar và Campuchia) với doanh thu tăng nhẹ 2% so với cùng kỳ.

Triển vọng 2025-2026 và Định hướng Dài hạn

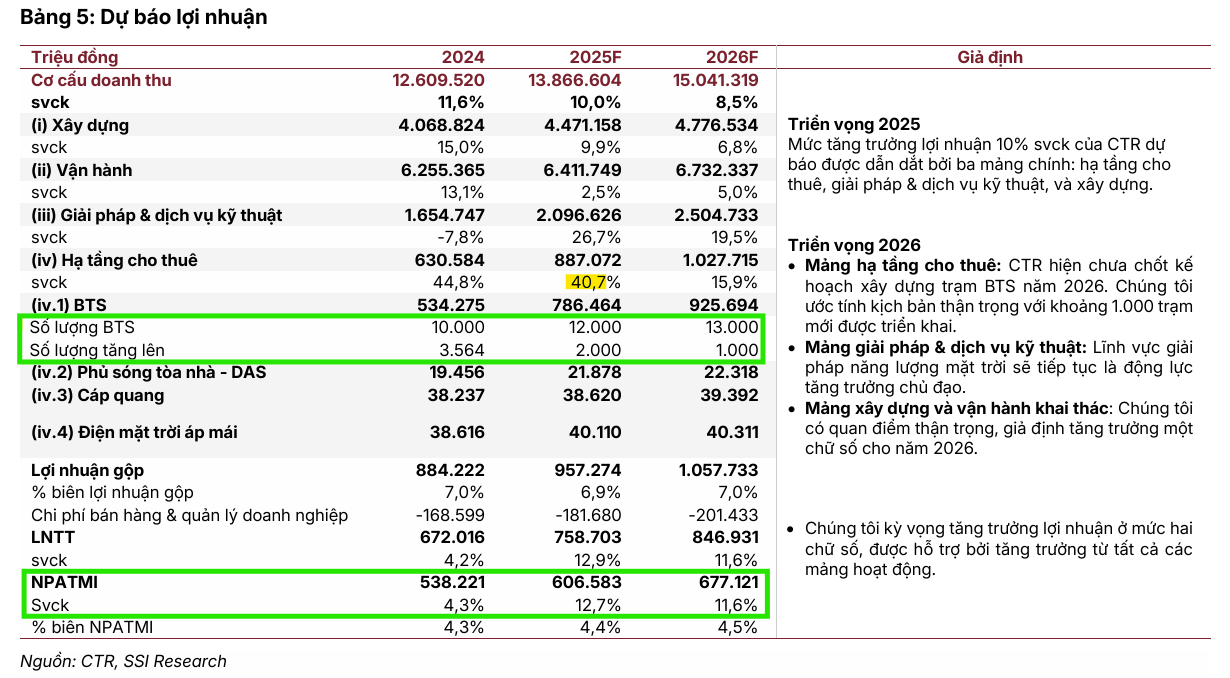

SSI dự báo lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) của CTR sẽ duy trì đà tăng trưởng ổn định 12-13% trong giai đoạn 2025-2026, lần lượt đạt 606 tỷ và 677 tỷ đồng. Động lực tăng trưởng này sẽ đến từ việc tiếp tục mở rộng mạng lưới BTS (dự kiến tăng thêm 2,000 trạm năng 2025 và 1,000 trạm năm 2026) và sự đóng góp ngày càng lớn của mảng năng lượng mặt trời.

Về dài hạn, ban lãnh đạo CTR đặt mục tiêu mở rộng quy mô hoạt động trên tất cả các mảng đến năm 2030, đồng thời chuyển hướng sang đầu tư và xây dựng Hạ tầng thông minh/Hạ tầng số theo tinh thần của Nghị quyết 57-NQ/TW, cũng như tìm kiếm các cơ hội đầu tư mới liên quan đến năng lượng tái tạo. Chiến lược “Go Global” cũng sẽ được duy trì để mở rộng thị trường vận hành khai thác quốc tế.

Định giá và khuyến nghị

Với triển vọng tăng trưởng ổn định và các cam kết mở rộng lĩnh vực kinh doanh, SSI Research (4.11.2025) duy trì khuyến nghị KHẢ QUAN (Outperform) cho cổ phiếu CTR, với giá mục tiêu 12 tháng là 102,000 đồng/cổ phiếu.

Yếu tố hỗ trợ tăng giá bao gồm khả năng đẩy nhanh tiến độ triển khai các dự án cáp quang trọng điểm (như từ Đà Nẵng đến Nam Bộ) và việc ra mắt các mảng kinh doanh mới có thể tạo thêm nguồn doanh thu.

Tuy nhiên, nhà đầu tư cũng cần lưu ý đến các rủi ro giảm giá, bao gồm giá trị hợp đồng mảng xây dựng dân dụng yếu có thể ảnh hưởng tiêu cực đến tăng trưởng doanh thu chung. Ngoài ra, việc khách hàng chậm thanh toán, đặc biệt trong mảng xây dựng B2B, có thể tác động đến dòng tiền và hiệu quả hoạt động. Cuối cùng, nhu cầu xây dựng trạm BTS thấp hơn kỳ vọng cũng là một rủi ro ảnh hưởng đến tăng trưởng dài hạn của CTR.

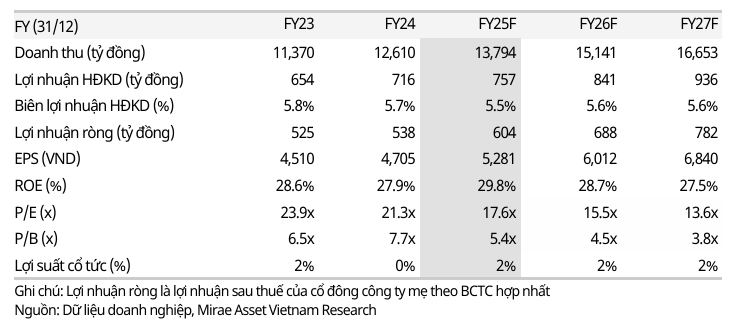

MAS (12.11.2025) nâng khuyến nghị từ Nắm Giữ lên Tăng Tỷ Trọng và tăng giá mục tiêu từ 100,200 đồng lên 103,000 đồng/cổ phiếu. MAS dự phóng LNST năm 2025 đạt 604 tỷ đồng.

Nhìn về năm 2026, MAS dự phóng doanh thu của CTR đạt 15,141 tỷ đồng (+10% CK) và lợi nhuận sau thuế tăng 14% yoy, lên 688 tỷ đồng. Các giả định chính bao gồm:

• Mảng xây dựng dự kiến tăng 14%, được hỗ trợ bởi đầu tư hạ tầng 5G gia tăng. Trong khi đó, mảng VHKT chỉ tăng nhẹ 3%.

• Doanh thu mảng giải pháp CNTT dự kiến tăng 10% CK, được thúc đẩy bởi tăng trưởng mạnh từ năng lượng mặt trời.

• Mảng cho thuê hạ tầng tiếp tục duy trì tốc độ tăng trưởng nhanh nhất ở mức 40%, với biên lợi nhuận gộp ước đạt 25%.

SSI lựa chọn cổ phiếu công nghệ năm 2026: FPT và CTR bởi kỳ vọng chi tiêu công nghệ phục hồi

Trước thời điểm công bố báo cáo quý 3, HSC (29.9.2025) duy trì dự báo và khuyến nghị Tăng tỷ trọng đối với cổ phiếu CTR với giá mục tiêu 104,800 đồng, tương ứng với tiềm năng tăng giá 15%. Cho năm 2025, lợi nhuận thuần được dự báo đạt 596 tỷ đồng (tăng trưởng 11%) và EBITDA đạt 1,208 tỷ đồng (tăng trưởng 20%).

Trên đồ thị, RS của CTR là 46, hoạt động ở mức trung bình trên thị trường. Elibook Team hiện đang ưu tiên mua VTP, FPT hoặc DGC hơn là CTR.

Cấu trúc tích lũy của CTR cho thấy cổ phiếu này đang ở pha D và sau khi rung lắc tại MA200 ngày, nhưng nhận được hỗ trợ ở MA50 ngày, cổ phiếu có khả năng tiếp tục tăng giá. Hiện tại vẫn có thể mua được ở vung giá quanh 90,000 đồng.