Phân tích Doanh Nghiệp

PVD bứt phá lợi nhuận, đón đầu giai đoạn vàng 2026-2030 của ngành khoan

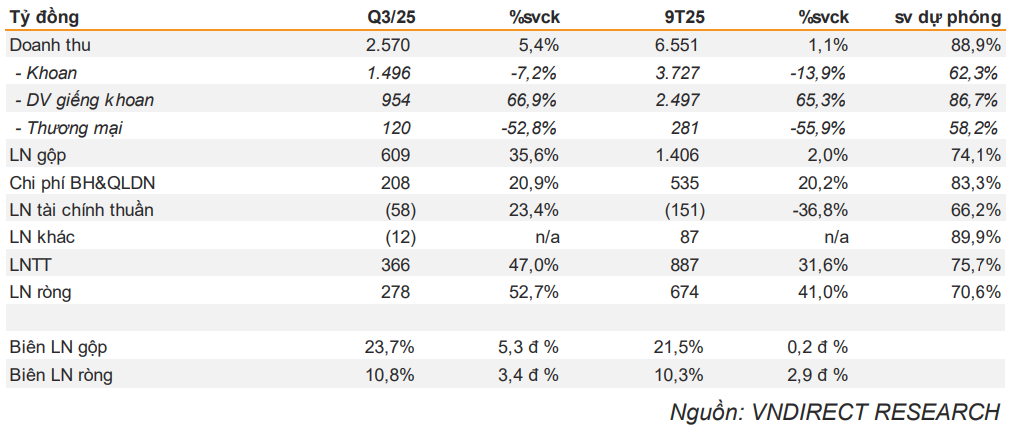

- Lợi nhuận sau thuế quý 3/2025 của PVD đạt 278 tỷ đồng ( +53% YoY), nhờ biên lợi nhuận gộp mở rộng và hiệu suất vận hành giàn khoan đạt 100%; doanh thu thuần đạt 2,570 tỷ đồng (+5.4% YoY). Lũy kế 9 tháng đầu năm, PVD ghi nhận lợi nhuận sau thuế 674 tỷ đồng (+41% YoY), doanh thu 6,551 tỷ đồng (+1% YoY), phù hợp với dự phóng của VNDirect, ACBS và Vietcap (đạt 70-81% kế hoạch năm).

- Mảng dịch vụ giếng khoan tăng mạnh 67% YoY, trở thành động lực chính cho tăng trưởng lợi nhuận; biên lợi nhuận gộp đạt 23.7%, cao nhất ba năm.

- Từ năm 2026, PVD bước vào chu kỳ khoan mới với các dự án lớn như Lô B – Ô Môn, Nam Du – U Minh, Sư Tử Trắng giai đoạn 2B, dự kiến nâng nhu cầu giàn khoan trong nước lên 63 giếng/năm, gấp đôi hiện tại. Hai giàn mới PVD VIII và PVD IX sẽ mở rộng công suất, trong khi việc kéo dài thời gian khấu hao lên 15 năm giúp giảm chi phí, tạo dư địa tăng trưởng lợi nhuận dài hạn.

- Ba CTCK lớn đều duy trì đánh giá tích cực: VNDIRECT (Khả quan, 27,800 đồng/cp), ACBS (MUA, 26,000 đồng/cp) và Vietcap cho rằng kết quả 9 tháng cao hơn dự phóng, mở ra khả năng điều chỉnh tăng lợi nhuận cho năm 2025.

Kết quả kinh doanh Quý 3/2025

PVD ghi nhận doanh thu 2,570 tỷ đồng (+5.4% YoY), và lợi nhuận sau thuế 278 tỷ đồng, tăng 52.7% YoY. Biên lợi nhuận gộp đạt 23,7%, tăng 5,3 điểm % YoY, phản ánh hiệu quả vận hành giàn khoan được cải thiện rõ rệt.

Lũy kế 9 tháng đầu năm 2025, doanh thu đạt 6,551 tỷ đồng (+1.1% YoY), lợi nhuận sau thuế đạt 674 tỷ đồng (+41% YoY). Kết quả này phù hợp với dự báo của các công ty chứng khoán, hoàn thành 70.6% dự phóng cả năm của VNDIRECT, 76% của ACBS và 81% kế hoạch năm của Vietcap -> cao hơn kỳ vọng trung bình của thị trường.

PVD: Lợi nhuận quý 3 cao hơn kỳ vọng, triển vọng dài hạn tích cực nhờ giàn khoan PVD VIII và PVD IX

Mảng khoan: hiệu suất vận hành phục hồi hoàn toàn, biên lợi nhuận cải thiện rõ rệt

Trong quý 3/2025, doanh thu mảng khoan đạt 1,496 tỷ đồng, giảm nhẹ 7.2% YoY, do giảm số lượng giàn thuê ngoài (1 giàn so với 1.6 giàn cùng kỳ) và giá thuê ngày bình quân giảm nhẹ 1% YoY, còn khoảng 90,000 USD/ngày. Tuy nhiên, hiệu suất hoạt động của các giàn tự nâng đạt 100%, tăng từ mức 84% trong quý 2, giúp doanh thu mảng này tăng 10.8% QoQ và lợi nhuận gộp cải thiện đáng kể.

Biên lợi nhuận gộp của mảng khoan đạt 24.1%, (+5.1 điểm % YoY), nhờ tỷ trọng sử dụng giàn sở hữu nội bộ cao hơn, chi phí bảo dưỡng giảm và hiệu suất vận hành ổn định. Đặc biệt, giàn PVD VIII bắt đầu ghi nhận doanh thu từ tháng 9/2025, đóng góp tích cực cho lợi nhuận quý này.

Ban lãnh đạo cho biết, giá thuê ngày trung bình quý 4/2025 dự kiến duy trì quanh mức 90,000 USD/ngày, tương ứng 91,000 USD/ngày cho cả năm, đi ngang so với 2024. Từ quý 3/2026, khi PVD VIII hoạt động tại Malaysia và PVD IX đi vào vận hành, giá thuê ngày dự kiến tăng khoảng 4% YoY.

Dịch vụ giếng khoan: động lực tăng trưởng chính của năm 2025

Mảng dịch vụ giếng khoan tiếp tục là “đầu tàu lợi nhuận” của PVD với doanh thu 954 tỷ đồng, tăng mạnh 66.9% YoY, nhờ khối lượng công việc gia tăng từ các chiến dịch khoan trong nước, trong bối cảnh hoạt động thăm dò – khai thác (E&P) được đẩy mạnh.

Biên lợi nhuận gộp của mảng này đạt 24.7%, cao hơn 3.6 điểm % YoY, nhờ cải thiện năng suất và hiệu quả chi phí. Lợi nhuận gộp mảng dịch vụ giếng khoan trong 9 tháng đầu năm tăng 87-92% YoY, chiếm tỷ trọng lớn trong cơ cấu lợi nhuận hợp nhất.

PVD đang mở rộng quy mô ra khu vực với kế hoạch thành lập liên doanh tại Malaysia năm 2026 để cung cấp dịch vụ giếng khoan, tương tự mô hình thành công tại Indonesia cuối năm 2024. Điều này không chỉ giúp gia tăng doanh thu, mà còn củng cố vị thế của PVD trong lĩnh vực dịch vụ kỹ thuật dầu khí tại Đông Nam Á.

Hiệu quả tài chính cải thiện, chi phí vận hành được kiểm soát

Chi phí bán hàng và quản lý doanh nghiệp trong quý 3/2025 tăng 20-21% YoY lên 198-209 tỷ đồng, chủ yếu do chi phí nhân công, nhưng tỷ lệ chi phí trên doanh thu vẫn ở mức hợp lý (7.7%).

Chi phí tài chính giảm 24% YoY, trong đó chi phí lãi vay giảm 26%, giúp lợi nhuận trước thuế 9 tháng đạt 34.5 triệu USD (+27% YoY).

Đáng chú ý, khoản thu nhập khác 185 tỷ đồng trong quý I/2025 từ thoái vốn giàn khoan đất liền PVD11 cũng đóng góp vào tăng trưởng lợi nhuận ròng.

Triển vọng trung và dài hạn: Chu kỳ khoan mới mở ra giai đoạn tăng trưởng 2026-2030

Các CTCK đánh giá triển vọng 2026 trở đi của PVD rất tích cực, nhờ chu kỳ đầu tư khoan trong nước bước vào giai đoạn sôi động nhất kể từ sau 2015.

Theo ban lãnh đạo, các dự án Lô B – Ô Môn, Nam Du – U Minh và Sư Tử Trắng giai đoạn 2B sẽ là động lực lớn, khi tổng nhu cầu giếng khoan tại Việt Nam ước đạt 63 giếng/năm giai đoạn 2026-2030, tương đương 12 giàn khoan tự nâng, gấp đôi năng lực hiện tại của PVD (6 giàn).

Dự kiến giàn PVD IX sẽ bắt đầu hoạt động từ tháng 4/2026, còn PVD VIII sau khi hoàn tất chiến dịch trong nước sẽ sang Malaysia từ quý 3/2026, mở rộng nguồn thu ngoại tệ. Việc kéo dài thời gian khấu hao lên 15 năm cho hai giàn mới (thay vì 7 năm) sẽ giúp giảm đáng kể chi phí khấu hao hàng năm, tạo dư địa cải thiện lợi nhuận dài hạn.

Định giá và khuyến nghị đầu tư

- ACBS (03.11.2025): Giá mục tiêu 26.000 đồng/cp, MUA, tổng suất sinh lợi kỳ vọng 22,4%.

- VNDIRECT (30.10.2025): Giá mục tiêu 27,800 đồng/cp, Khả quan, tiềm năng tăng 35.9%.

- Vietcap (31.10.2025): Điều chỉnh tăng nhẹ dự báo lợi nhuận, nhờ kết quả vượt kỳ vọng 9 tháng và chi phí khấu hao giảm từ hai giàn mới.

Về định giá, PVD hiện giao dịch ở P/E dự phóng 2025 khoảng 13.9 lần, EV/EBITDA 5.7 lần, P/B 0.7 lần, thấp hơn trung bình ngành dầu khí khu vực. Cơ cấu tài chính lành mạnh với nợ ròng/EBITDA gần bằng 0, tạo nền tảng cho giai đoạn mở rộng tiếp theo.

Trên biểu đồ kỹ thuật, PVD có RS=92.6, mức hoạt động tốt trên thị trường. Sau khi breakout trendline tạo điểm mua sớm ngày 31/10, PVD tiếp tục tăng điểm và đang thử thách quanh vùng giá 23,000-24,000 đồng, kiểm định lần thứ 3. Hiện tại, cổ phiếu đã rời xa nền giá và hết điểm mua bổ sung, quan sát khả năng xây tay cầm quanh 22,700-24,000 đồng.