Phân tích Doanh Nghiệp

Thị Trường Khoan Dầu Khí: Nhu Cầu Tăng, Cung Hạn Chế Thúc Đẩy Đơn Giá Thuê Giàn (PVD, PVS)

-

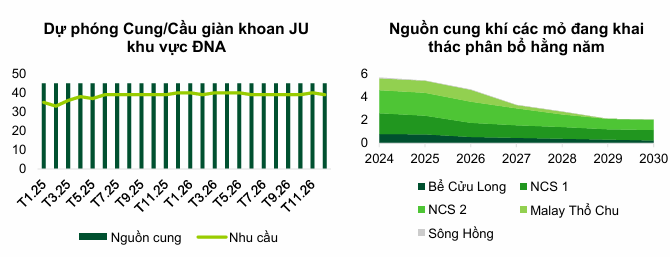

Thị trường khoan dầu khí toàn cầu và khu vực Đông Nam Á đang tăng trưởng mạnh, với nhu cầu giàn khoan tự nâng dự báo đạt 37.8 giàn trong năm 2025, trong khi nguồn cung mới rất hạn chế (chỉ thêm 13 giàn toàn cầu giai đoạn 2025–2027).

- PVD hưởng lợi từ giá thuê giàn tăng và hiệu suất vận hành cao, với tất cả giàn khoan đang có hợp đồng đến hết 2025; giàn PVD VIII dự kiến vận hành từ tháng 9/2025 sẽ thúc đẩy tăng trưởng, cùng với kỳ vọng hồi phục mảng kỹ thuật giếng khoan.

-

PVS có triển vọng tích cực nhờ các dự án dầu khí lớn trong nước, biên lợi nhuận mảng Cơ khí & Xây dựng cải thiện, và kỳ vọng tăng trưởng lợi nhuận hai chữ số trong 5 năm tới nhờ hoàn nhập dự phòng và lãi tỷ giá.

Thị trường dịch vụ khoan dầu khí toàn cầu và khu vực đang chứng kiến những tín hiệu tích cực rõ rệt. Hoạt động khoan thăm dò và khai thác vẫn duy trì đà khả quan với nhu cầu và đơn giá thuê giàn đang tăng mạnh trong bối cảnh nguồn cung giàn khoan mới trên thị trường vẫn còn nhiều hạn chế.

Động lực từ nhu cầu khu vực và sự khan hiếm nguồn cung

Sự tăng trưởng ổn định của nhu cầu giàn khoan tại khu vực Đông Nam Á là một động lực chính thúc đẩy thị trường. S&P Global Platts dự báo nhu cầu giàn khoan tự nâng tại khu vực này sẽ đạt trung bình 37.8 giàn trong năm 2025, tăng lần lượt 3.3 giàn và 2.5 giàn so với các năm 2023 và 2024.

Về dài hạn, nhu cầu giàn tiếp tục duy trì ở mức cao trong khi nguồn cung lại hết sức eo hẹp. Cụ thể, trong giai đoạn 2025-2027, toàn thị trường toàn cầu chỉ có thêm khoảng 13 giàn khoan tự nâng mới, chỉ chiếm khoảng 3% tổng số giàn khoan trên thị trường toàn cầu.

Đáng chú ý, chỉ có 1 giàn khoan được đặt đóng tại khu vực Đông Nam Á trong giai đoạn 2025-2026, điều này càng làm trầm trọng thêm tình trạng khan hiếm nguồn cung cục bộ, củng cố xu hướng tăng của đơn giá thuê.

Triển vọng của doanh nghiệp thượng nguồn Việt Nam

Trong nước, hoạt động phân khúc thượng nguồn đang đạt bước tiến đáng kể với nhiều dự án khai thác dầu khí lớn được thúc đẩy, tạo tiền đề cho sự tăng trưởng của các doanh nghiệp cung cấp dịch vụ thượng nguồn, đặc biệt khi giá dầu dự báo vẫn ở mức khả quan.

Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đứng trước triển vọng tích cực nhờ vị thế thuận lợi này. Hoạt động phân khúc thượng nguồn với các dự án trong nước đạt bước tiến đáng kể khi giá dầu dự báo vẫn khả quan. Tình hình thượng nguồn ngành dầu khí Việt Nam đang cho thấy nhiều tín hiệu tích cực, với nhiều dự án khai thác dầu khí lớn trong nước có những bước tiến mới sẽ góp phần thúc đẩy tăng trưởng hoạt động kinh doanh của doanh nghiệp thượng nguồn.

Kỳ vọng Biên lợi nhuận gộp (BLNG) mảng Cơ khí & Xây dựng (M&C) cải thiện, đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng lợi nhuận chung của doanh nghiệp. Các mảng hoạt động chính Cơ khí & Xây dựng (M&C), Dịch vụ quản lý FPSO/FSO và Căn cứ dịch vụ cảng ít chịu tác động tương quan của diễn biến giá dầu.

PVS được kỳ vọng bước vào nửa cuối năm 2025 với vị thế thuận lợi khi một loạt dự án dầu khí quy mô lớn trong và ngoài nước chính thức được triển khai, tạo tiền đề cho sự bứt phá cả về doanh thu và lợi nhuận.

PVS được VCBS (5.11.2025) dự báo đạt Doanh thu 28,481 tỷ đồng (+19% YoY) và Lợi nhuận sau thuế 1,570 tỷ đồng (+11% YoY), với Giá mục tiêu 43,278 đồng/cổ phiếu.

Đối với Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD), triển vọng tích cực đến từ giá thuê giàn tăng và hiệu suất hoạt động giàn cao, luôn vận hành trên 98%. Hiện tại, các giàn khoan tự nâng và 1 giàn khoan tiếp trợ nửa nổi nửa chìm của PVD đều có hợp đồng làm việc ở nước ngoài kéo dài đến hết năm 2025. Biên lợi nhuận của PVD được kỳ vọng cải thiện từ giữa năm 2026, khi giàn khoan PVD I hết khấu hao.

Ngoài ra, việc đầu tư thêm giàn khoan, với giàn PVD VIII dự kiến sẽ vận hành từ tháng 9 năm 2025 tại thị trường nội địa, sẽ giúp thúc đẩy khả năng tăng trưởng của doanh nghiệp. Song song đó, mảng dịch vụ kỹ thuật giếng khoan cũng kỳ vọng hồi phục kể từ năm 2025 khi các dự án nội địa tái khởi động.

PVD được VCBS (5.11.2025) dự báo đạt Doanh thu 9,476 tỷ đồng (+2% YoY) và Lợi nhuận sau thuế 764 tỷ đồng (+10% YoY), với Giá mục tiêu 26,400 đồng/cổ phiếu.

PVD bứt phá lợi nhuận, đón đầu giai đoạn vàng 2026-2030 của ngành khoan