Phân tích Doanh Nghiệp

Triển vọng giá Urê Quý 4/2025: Giảm nhẹ nhưng vẫn duy trì ở mức cao (DCM, DPM)

-

Giá urê thế giới dự báo giảm nhẹ trong quý 4/2025, do giá khí đầu vào giảm, chính sách thuế quan thay đổi, và nhu cầu tiêu thụ theo mùa vụ giảm sau cao điểm quý 3.

- Nguồn cung toàn cầu có dấu hiệu phục hồi, với Trung Quốc nới hạn ngạch xuất khẩu lên hơn 4 triệu tấn, trong khi Iran tồn kho cao và châu Âu vẫn duy trì sản lượng thấp do chính sách thương mại với Nga và Belarus.

- Giá urê trong nước có thể ổn định hơn so với thế giới, nhờ nhu cầu nội địa tăng trở lại từ cuối tháng 10 khi diện tích gieo sạ lúa Đông Xuân mở rộng, dù giá đã tăng mạnh hơn 30% trong quý 3 do hiệu lực thuế VAT 5%.

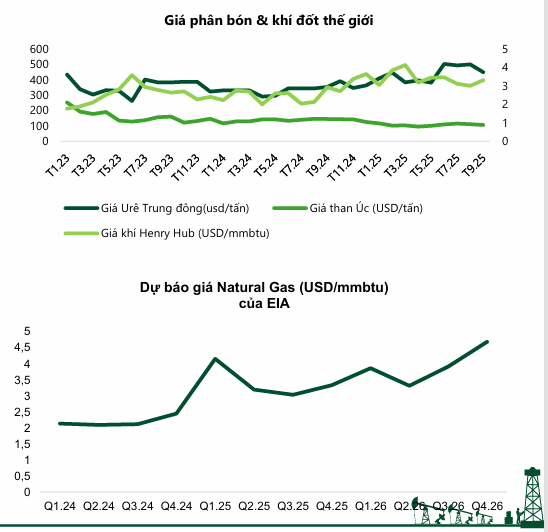

Thị trường phân bón urê toàn cầu đã chứng kiến một đợt tăng giá mạnh mẽ trong Quý 3, với Urê Trung Đông, Ai Cập và Biển Đen lần lượt tăng 44%, 49% và 38% so với cùng kỳ năm trước. Mức tăng giá này được thúc đẩy bởi sự thắt chặt nguồn cung trong giai đoạn đầu mùa do một số nhà máy amoniac/urê tại Ai Cập phải tạm dừng hoạt động vì gián đoạn nguồn cung khí đốt từ Israel. Đồng thời, nhu cầu cao tại khu vực Châu Á, đặc biệt là từ các đợt đấu thầu của Ấn Độ, cũng là động lực chính kéo giá tăng mạnh. Bên cạnh đó, các tuyến đường biển trọng yếu, đặc biệt là qua eo biển Hormuz hoặc Biển Đỏ, phải đối mặt với rủi ro cao từ xung đột địa chính trị và hoạt động quân sự, khiến chi phí bảo hiểm tàu và vận tải tăng đáng kể, càng làm gia tăng áp lực lên giá.

Tuy nhiên, VCBS dự báo giá urê thế giới có khả năng giảm nhẹ so với quý trước trong Quý 4. Xu hướng giảm này được thúc đẩy bởi nhiều yếu tố, bao gồm các chính sách thuế quan, kết quả đấu thầu sắp tới của Ấn Độ, các hạn chế xuất khẩu được nới lỏng và nhu cầu tiêu thụ theo mùa vụ.

Cụ thể, giá khí đầu vào, vốn đang giảm cùng xu hướng với giá dầu, sẽ giúp giảm áp lực chi phí sản xuất, hỗ trợ giá phân bón ổn định hơn. Thỏa thuận hòa bình tiềm năng tại dải Gaza nếu được ký kết sẽ giúp giảm “phí rủi ro địa chính trị” và chi phí logistics. Mặc dù vậy, lượng tồn kho urê cao tại Iran tiếp tục là yếu tố gia tăng áp lực giảm giá trên thị trường.

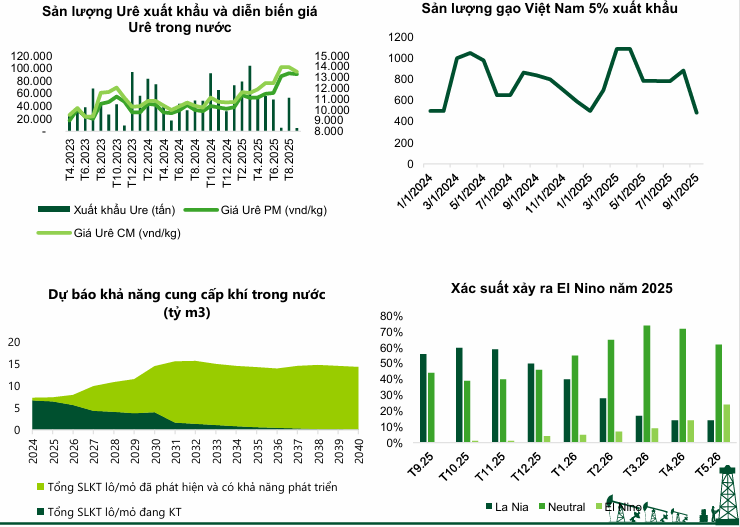

Về mặt nguồn cung, Trung Quốc đã nâng tổng hạn ngạch xuất khẩu Urê lên hơn 4 triệu tấn, gần bằng mức 4.25 triệu tấn trong năm 2023, điều này có thể tạo ra nguồn cung bổ sung đáng kể cho thị trường. Ngược lại, tại châu Âu, sản lượng urê dự kiến tiếp tục duy trì ở mức thấp, trong khi việc EU siết chặt chính sách thương mại với Nga và Belarus, đồng thời mở rộng điều tra chống bán phá giá đối với urê từ Nga, được dự báo sẽ tác động mạnh đến chuỗi cung ứng phân bón tại khu vực Tây Âu.

Đối với thị trường trong nước, VCBS kỳ vọng giá phân bón sẽ giảm nhẹ theo xu hướng chung của giá thế giới. Trong Quý 3, giá urê nội địa đã đạt mức tăng trưởng ấn tượng hơn 30% so với cùng kỳ, tích cực hơn so với xu hướng giá urê thế giới. Sự tăng trưởng này một phần đến từ việc thuế VAT 5% đối với mặt hàng phân bón chính thức có hiệu lực, khiến các nhà cung cấp chào giá cao hơn 5% đến 9% so với mức giá cuối tháng 6 (chưa áp dụng VAT). Đồng thời, các nhà sản xuất trong nước đã tập trung xuất khẩu trong bối cảnh giá thế giới tăng mạnh và nhu cầu tiêu thụ nội địa yếu tại hầu hết các khu vực.

Trong triển vọng ngắn hạn Quý 4, giá urê trong nước được dự báo sẽ giảm nhẹ theo xu hướng thị trường thế giới. Tuy nhiên, nhu cầu nội địa có thể tăng trở lại từ cuối tháng 10 khi mực nước lũ triều cường giảm và diện tích gieo sạ lúa Đông Xuân tăng. Sự gia tăng nhu cầu này được kỳ vọng sẽ giúp giá urê trong nước duy trì ổn định hơn so với đà giảm của giá urê thế giới.

VCBS nhận định giá phân bón urê Quý 4 được dự báo giảm nhẹ so với quý trước nhưng vẫn giữ mức cao so với cùng kỳ, phản ánh sự cân bằng giữa áp lực cung cầu toàn cầu và sự hỗ trợ từ nhu cầu mùa vụ nội địa cuối năm.

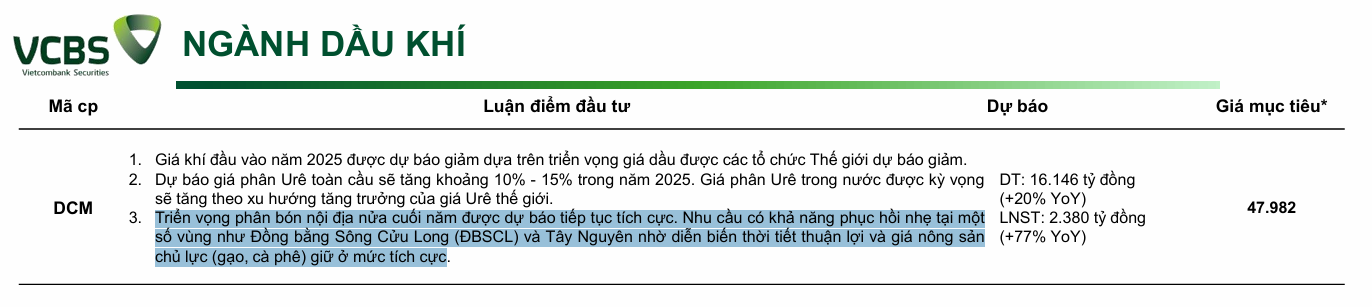

Triển vọng phân bón nội địa nửa cuối năm được dự báo tiếp tục tích cực. Nhu cầu có khả năng phục hồi nhẹ tại một số vùng như Đồng bằng Sông Cửu Long (ĐBSCL) và Tây Nguyên nhờ diễn biến thời tiết thuận lợi và giá nông sản chủ lực (gạo, cà phê) giữ ở mức tích cực.

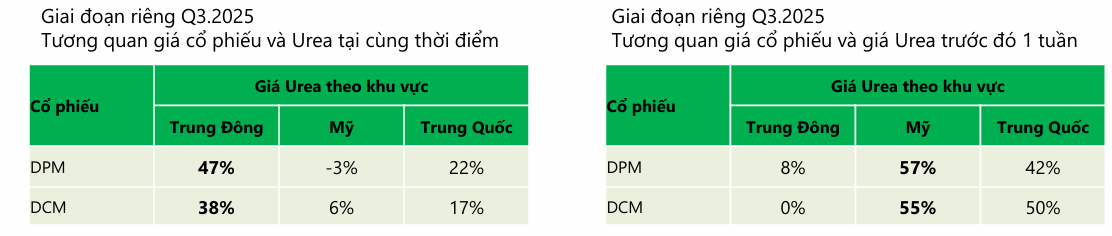

Dựa trên thống kê, giá Urea tại Trung Đông ghi nhận mức ảnh hưởng cao nhất lên giá cổ phiếu DPM và DCM.

VCBS (5.11.2025) đưa ra giá mục tiêu đối với cổ phiếu DCM ở mức 47,982 đồng, dựa trên kỳ vọng doanh thu năm 2025 đạt 16,146 tỷ đồng (+20% YoY) và LNST đạt 2,380 tỷ đồng (+77% YoY).

Elibook Team hiện đang có khuyến nghị giao dịch ở cổ phiếu DCM và DDV.

DDV: Biên lợi nhuận kỷ lục nhờ giá DAP tăng mạnh, điểm sáng chu kỳ hồi phục của ngành phân bón