Phân tích Doanh Nghiệp

FRT: Lợi Nhuận Quý 3 Vượt Kỳ Vọng Nhờ Long Châu Giữ Đà Và FPT Shop Bắt Đầu Có Lãi

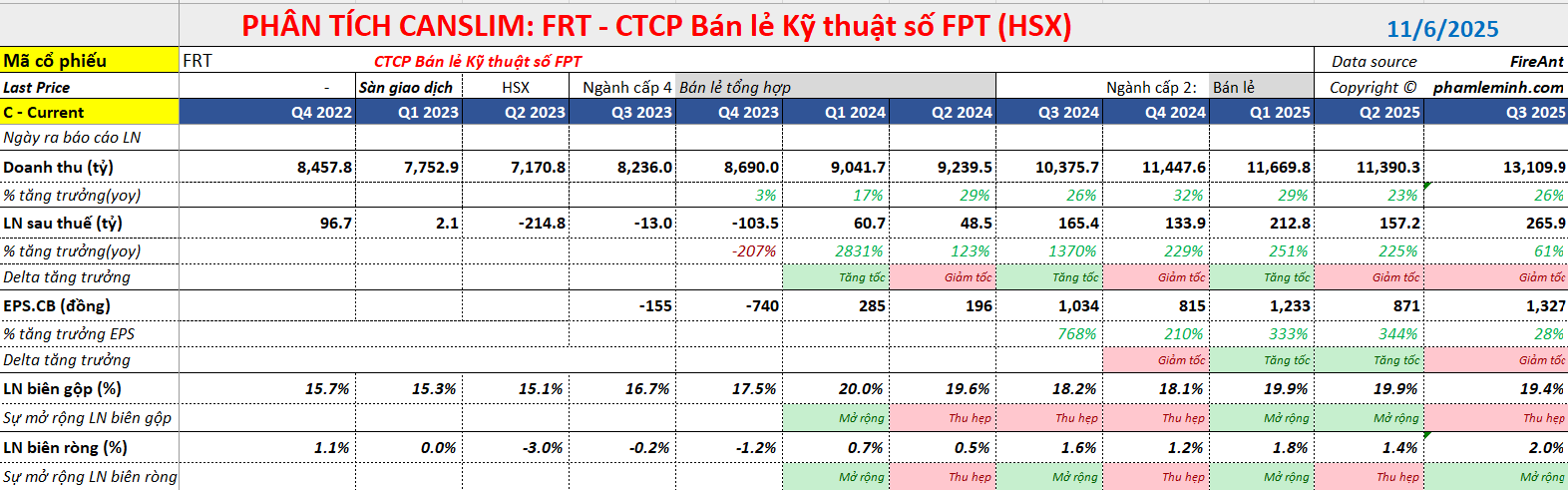

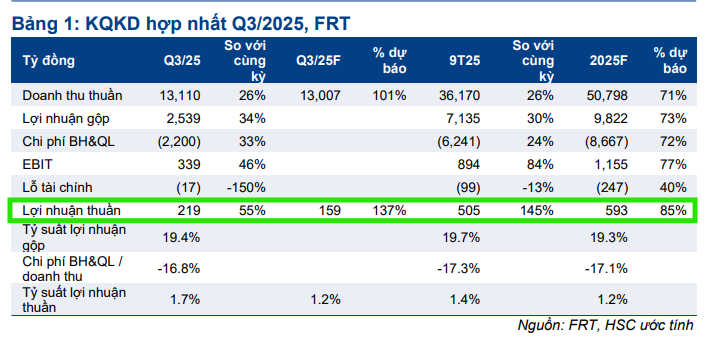

- Lợi nhuận thuần quý 3/2025 đạt 219 tỷ đồng, tăng 55% so với cùng kỳ và vượt 37% so với dự báo của HSC (159 tỷ đồng); doanh thu thuần đạt 13,110 tỷ đồng (+26% YoY).

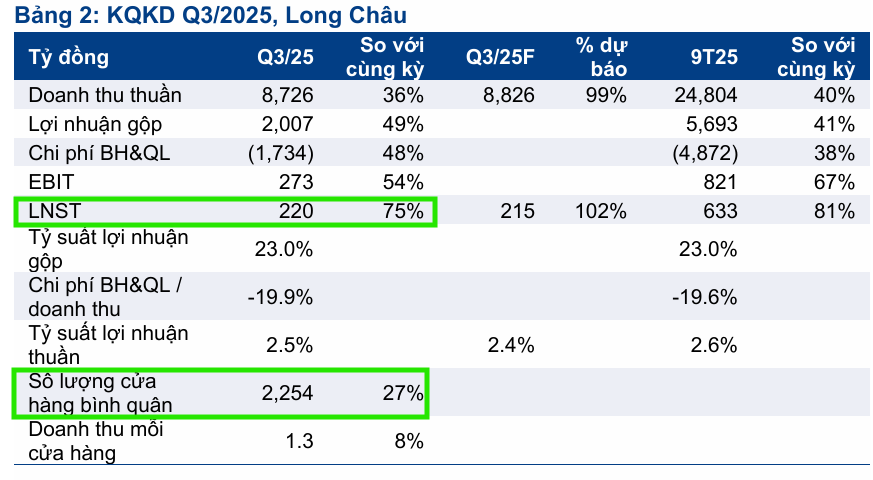

- Chuỗi Long Châu tiếp tục là động lực tăng trưởng, với doanh thu 8,726 tỷ đồng (+36% YoY), lợi nhuận thuần ước đạt 220 tỷ đồng (+75% YoY), biên lợi nhuận gộp cải thiện lên 23%.

- FPT Shop đảo chiều có lãi, đạt 48 tỷ đồng lợi nhuận thuần trong quý 3, nhờ tăng trưởng doanh thu laptop (gaming, AI), điện máy và iPhone 17; lũy kế 9 tháng ghi nhận lãi ròng 3 tỷ đồng, so với khoản lỗ 73 tỷ đồng cùng kỳ 2024.

Kết quả kinh doanh quý 3 năm 2025 của Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FRT) đã tạo ra một bức tranh phục hồi tích cực, với lợi nhuận tăng trưởng mạnh mẽ, vượt xa kỳ vọng của các công ty chứng khoán hàng đầu. Cả Vietcap và HSC đều nhấn mạnh vai trò động lực của chuỗi nhà thuốc Long Châu (LC) và sự đảo chiều có lãi của chuỗi FPT Shop, sau giai đoạn khó khăn trong nửa đầu năm.

Trong quý 3/2025, FRT đạt doanh thu thuần 13,110 tỷ đồng (tăng 26% YoY) và lợi nhuận thuần 219 tỷ đồng (tăng 55% YoY). Đáng chú ý, mức lợi nhuận thuần 219 tỷ đồng này đã vượt 37% so với dự báo của HSC (159 tỷ đồng). So với quý 2/2025, lợi nhuận cũng cải thiện đáng kể, tăng 84%. Tính chung 9 tháng đầu năm, lợi nhuận thuần 505 tỷ đồng đã hoàn thành 85% dự báo cả năm của HSC.

Vietcap cũng lưu ý rằng kết quả kinh doanh 9 tháng đầu năm 2025 với LNST sau lợi ích cổ đông thiểu số đạt 505 tỷ đồng (+145% YoY) đã hoàn thành 71% dự báo cả năm, cho thấy khả năng điều chỉnh tăng nhẹ đối với dự báo năm 2025.

Long Châu (LC): Duy trì tăng trưởng mạnh mẽ và mở rộng biên lợi nhuận

Theo HSC, Long Châu ghi nhận quý 3 với doanh thu thuần 8,726 tỷ đồng (tăng 36% YoY) và lợi nhuận thuần ước tính đạt 220 tỷ đồng (tăng 75% YoY). Lợi nhuận gộp của chuỗi này tăng mạnh 49% YoY lên 2,007 tỷ đồng, đồng thời tỷ suất lợi nhuận gộp cũng tăng lên mức 23% (so với 21.1% trong quý 3/2024).

Mặc dù tốc độ mở mới cửa hàng nhanh hơn dự báo, doanh thu bình quân/tháng/cửa hàng vẫn tăng 8% YoY lên 1.3 tỷ đồng, cho thấy tăng trưởng doanh thu trên cùng cửa hàng duy trì tích cực ở mức khoảng 10% YoY.

Vietcap nhận định Long Châu tiếp tục là động lực tăng trưởng chính, giúp lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số hợp nhất của FRT tăng mạnh 55% so với cùng kỳ năm trước (YoY) trong quý 3/2025.

Đáng chú ý, biên lợi nhuận ròng của Long Châu đã cải thiện 50 điểm cơ bản so với cùng kỳ lên mức 2.0% trong 9 tháng đầu năm 2025, theo dữ liệu của Vietcap. Trong khi đó, dữ liệu của HSC cho thấy biên lợi nhuận ròng quý 3 đạt 2.4% và 9 tháng năm 2025 đạt 2.6% (cao hơn so với dữ liệu VietCap).

Về mặt mở rộng, Long Châu đã mở mới 126 nhà thuốc và 25 trung tâm tiêm chủng chỉ trong quý 3, nâng tổng số nhà thuốc lên 2,317 và 203 trung tâm tiêm chủng tính đến cuối tháng 9/2025.

FPT Shop: Đảo chiều có lãi ròng

Điểm sáng bất ngờ là FPT Shop đã đảo chiều có lãi ròng trong quý 3/2025, sau khi ghi nhận lỗ ròng trong nửa đầu năm. Sự phục hồi này được Vietcap ghi nhận nhờ mức tăng trưởng doanh thu 11% YoY trong quý 3, đạt 4,180 tỷ đồng, chủ yếu nhờ doanh thu mảng laptop (đặc biệt là laptop gaming và laptop tích hợp AI) trong mùa cao điểm. Theo HSC, động lực tăng trưởng đến từ sự cải thiện của các mảng có mức nền thấp như điện máy và gia dụng, sự phục hồi của mảng máy tính xách tay và sự ra mắt thành công của dòng iPhone mới.

Lợi nhuận thuần quý 3 đạt 48 tỷ đồng (tăng 52% YoY), đánh dấu sự đảo chiều mạnh mẽ từ khoản lỗ 27 tỷ đồng trong quý 2/2025 và vượt xa dự báo lỗ 10 tỷ đồng của HSC.

Trong 9 tháng đầu năm 2025, FPT Shop đạt doanh thu bình quân hàng tháng mỗi cửa hàng là 2.4 tỷ đồng (+14% YoY). Mặc dù biên lợi nhuận gộp giảm 1.3 điểm phần trăm YoY xuống 12.3%, biên lợi nhuận từ hoạt động kinh doanh đã cải thiện 50 điểm cơ bản YoY lên mức 0.5%.

Lũy kế 9 tháng, FPT Shop ghi nhận lãi ròng sau lợi ích cổ đông thiểu số là 3 tỷ đồng, một sự chuyển biến tích cực so với khoản lỗ ròng điều chỉnh 73 tỷ đồng cùng kỳ năm 2024.

Định giá và khuyến nghị

HSC (5.11.2025) đang xem xét lại giá mục tiêu 162,240 đồng và khuyến nghị Khả Quan. FRT đang giao dịch ở mức P/E dự phóng 12 tháng tới là 31 lần, gần tương đương bình quân từ tháng 1/2021 ở mức 31.1 lần.

HSC dự báo lợi nhuận sau thuế năm 2025 của FRT đạt 593 tỷ đồng.

Trước khi công bố báo cáo quý 3, VNDirect (20.10.2025) đưa ra giá mục tiêu 150,300 đồng/cổ phiếu của FRT. Đây là giá mục tiêu thấp hơn nhiều so với các công ty chứng khoán khác.

Với hệ số P/E dự phóng cao, VNDirect giữ khuyến nghị TRUNG LẬP đối với cổ phiếu FRT.

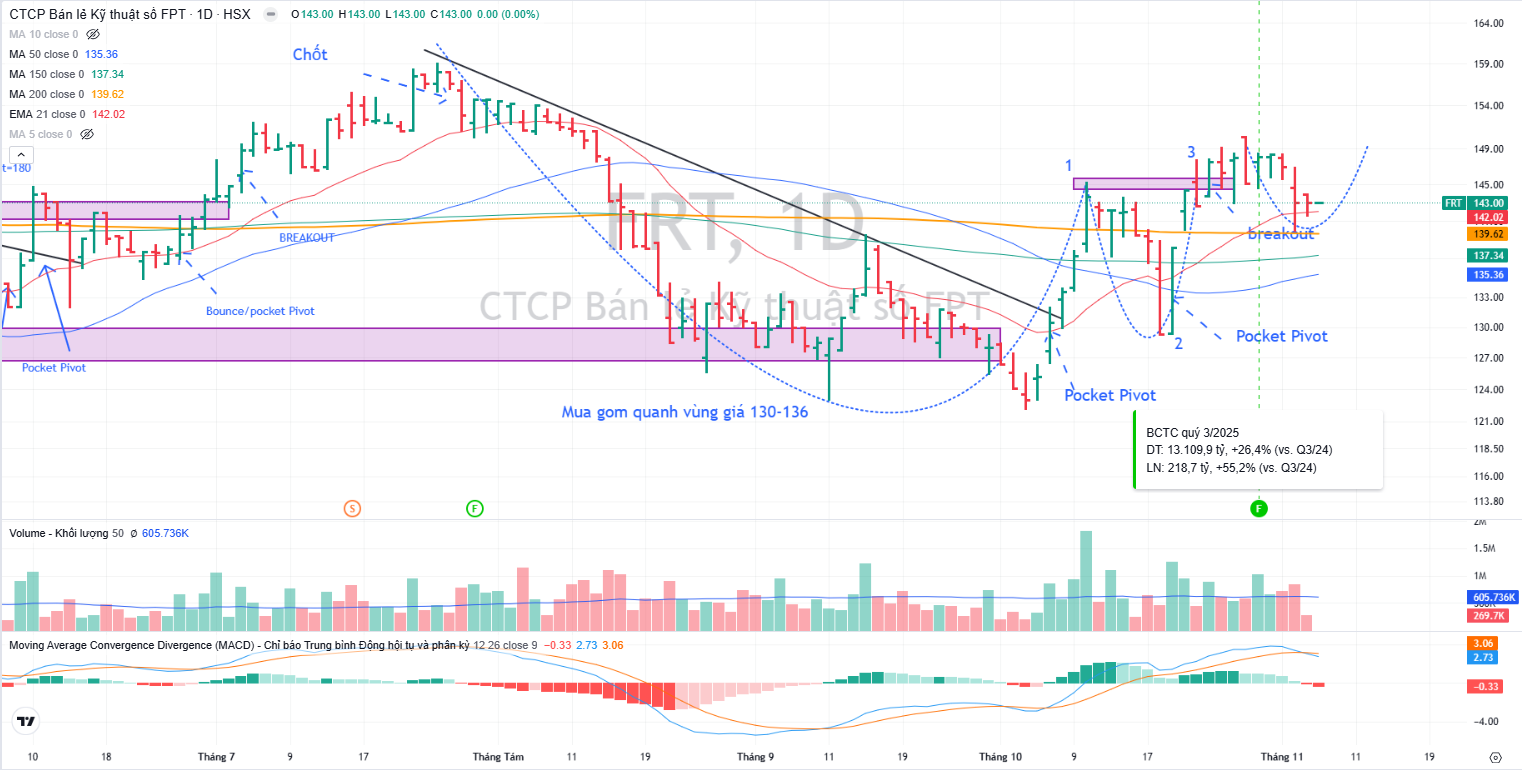

Trên đồ thị, FRT có RS =72, đang hoạt động khá tốt trên thị trường. Sóng ngành bán lẻ xuất hiện hỗ trợ cho giá cổ phiếu FRT. Hiện các leader là MWG và PNJ đang có hoạt động vượt trội.

Elibook Team khuyến nghị mua gom quanh vùng giá 130,000-136,000 trong thời gian qua. Các điểm mua cụ thể bao gồm: Pocket Pivot vào ngày 8.10.2025, 21.10.2025. Hiện nay FRT đang điều chỉnh nhẹ về vùng giá giá 143,000 đồng để tìm hỗ trợ tại EMA 21 ngày. Chúng tôi khuyến nghị không mua rượt đuổi và tiếp tục nắm giữ vị thế đang có.