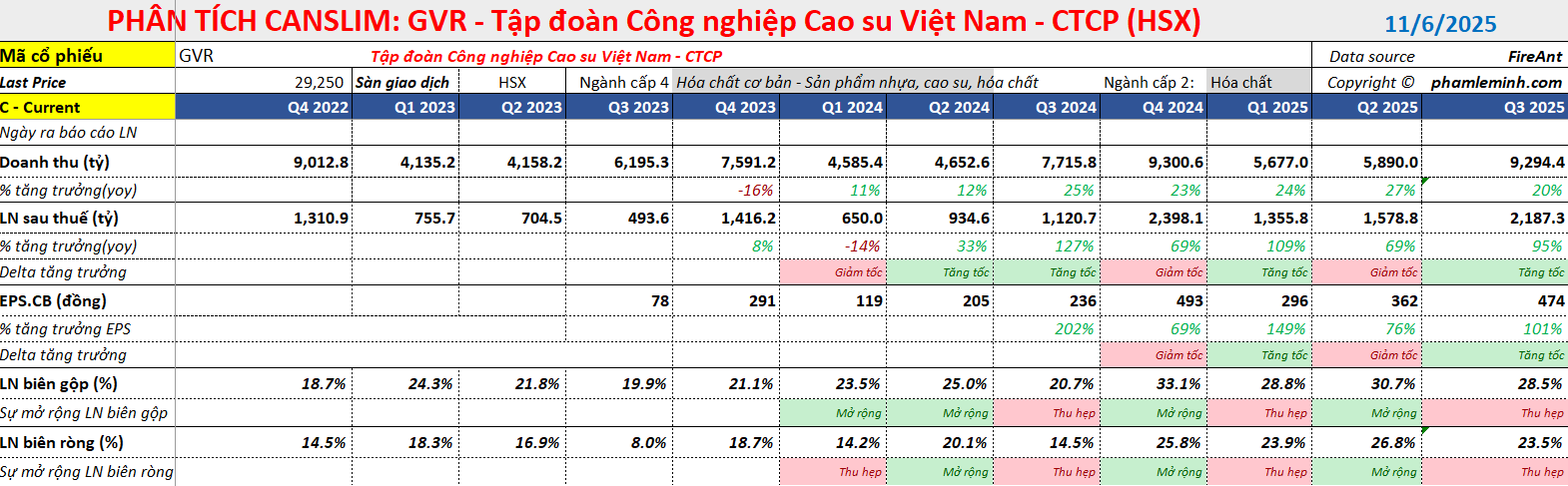

Phân tích Doanh Nghiệp

GVR -Lợi nhuận sau thuế 10 tháng ước đạt 5,300 tỷ đồng. Lo ngại giá cao có thể giảm cuối năm

-

Lợi nhuận sau thuế 10 tháng đầu năm 2025 đạt 5.300 tỷ đồng, hoàn thành 101% dự báo cả năm của Vietcap, nhờ giá bán cao su trung bình tăng và thu nhập ròng khác cao từ thanh lý cây và bồi thường đất.

- Giá cao su có thể giảm vào cuối năm, do bất ổn địa chính trị và thuế quan, dù giá bán trung bình 10 tháng đầu năm vẫn cao hơn 7 triệu đồng/tấn so với cùng kỳ; Vietcap vẫn kỳ vọng điều chỉnh tăng dự báo lợi nhuận giai đoạn 2025–2026F.

-

Danh mục khu công nghiệp (KCN) mở rộng mạnh, với 2,600 ha được cấp phép cho thuê giai đoạn 2025–2026, bổ sung cho 4,250 ha hiện hữu đã lấp đầy; đây là động lực tăng trưởng trung hạn quan trọng của GVR.

Đại hội đồng Cổ đông bất thường của Tập đoàn Công nghiệp Cao su Việt Nam (GVR) diễn ra vào ngày 5 tháng 11 năm 2025. Tại đại hội, các cổ đông đã thông qua một số nội dung quan trọng về tổ chức, bao gồm việc sửa đổi và/hoặc bổ sung đối với Điều lệ tổ chức và hoạt động của GVR, cũng như Quy chế hoạt động của Hội đồng Quản trị (HĐQT) và Ban Kiểm soát.

Đặc biệt, đại hội đã chấp thuận miễn nhiệm Trưởng Ban Kiểm soát nhiệm kỳ 2021-2026, Ông Phạm Văn Hỏi Em, và bổ nhiệm thành viên mới là Ông Nguyễn Văn Cường. Cùng với đó, hai thành viên mới của HĐQT nhiệm kỳ 2021-2026 cũng đã được bổ nhiệm là Bà Huỳnh Thị Cẩm Hồng và Ông Trương Minh Trung.

Lợi nhuận sau thuế 10 tháng đạt 5,300 tỷ, nhưng giá cao su cuối năm có thể giảm.

Về kết quả kinh doanh, Ban lãnh đạo GVR đã chia sẻ kết quả sơ bộ ấn tượng trong 10 tháng đầu năm 2025. Tổng thu nhập (gồm doanh thu, doanh thu tài chính và thu nhập khác) đạt 26,000 tỷ đồng, Lợi nhuận trước thuế (LNTT) đạt 6,400 tỷ đồng, và Lợi nhuận sau thuế (LNST) đạt 5,300 tỷ đồng. Các chỉ tiêu này lần lượt hoàn thành 83%, 103% và 101% so với dự báo cả năm của Vietcap.

Đối với kế hoạch cả năm 2025, ban lãnh đạo đặt mục tiêu tổng thu nhập đạt 32,000 tỷ đồng, tăng 11% so với cùng kỳ, và LNTT đạt 6,900tỷ đồng, tăng 24% so với cùng kỳ, tương đương 107% và 111% so với dự báo của Vietcap. Vietcap nhận thấy tiềm năng điều chỉnh tăng dự báo lợi nhuận giai đoạn 2025-2026F cho GVR do giá bán cao su trung bình cao hơn dự kiến.

Trong mảng cao su, công ty đặt mục tiêu tăng trưởng sản lượng bền vững, với mức tăng trưởng 7% so với cùng kỳ trong năm 2025 và 10% trong năm 2026, hỗ trợ tích cực cho tăng trưởng doanh thu của mảng này. Mặc dù giá bán cao su trung bình của GVR trong 10 tháng đầu năm 2025 đang cao hơn khoảng 7 triệu đồng/tấn so với cùng kỳ (giá bán cao su trung bình năm 2024 là 44.05 triệu đồng/tấn), ban lãnh đạo cũng lưu ý rằng giá bán cao su trung bình có thể đi ngang hoặc thấp hơn vào cuối năm do những bất ổn địa chính trị và thuế quan hiện tại.

Đồng thời, danh mục Khu công nghiệp (KCN) mới đang được chuẩn bị để sẵn sàng cho thuê trong trung hạn. Chính phủ đã cấp phép đầu tư tổng cộng khoảng 2,600 ha cho 5 KCN mới, hiện đang trong giai đoạn chuẩn bị và dự kiến bắt đầu cho thuê trong giai đoạn 2025–2026. Đây là động lực tăng trưởng quan trọng trong tương lai. Hiện tại, danh mục KCN hiện hữu của GVR với khoảng 4,250 ha trải rộng trên 14 KCN đã được lấp đầy, cho thấy nhu cầu thuê đất KCN vẫn duy trì ở mức cao.

Giá Bán Cao su Trung bình Tăng và Thu nhập Ròng Khác Cao Thúc đẩy Tăng trưởng Lợi nhuận trong 9T 2025

Trước đó, GVR công bố kết quả kinh doanh quý 3 năm 2025 với doanh thu đạt 9,300 tỷ đồng, tăng 20% so với cùng kỳ năm trước (YoY) và 54% so với quý trước (QoQ). Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST sau lợi ích CĐTS) ghi nhận mức tăng trưởng ấn tượng, đạt 1,900 tỷ đồng, tăng tới 201% YoY và 35% QoQ. Mức tăng trưởng lợi nhuận mạnh mẽ này chủ yếu được dẫn dắt bởi giá bán trung bình (ASP) của cao su tăng, cùng với sự gia tăng của thu nhập ròng khác, bao gồm khoản thu từ thanh lý cây và bồi thường đất.

Trong lũy kế 9 tháng đầu năm 2025 (9T 2025), GVR đạt doanh thu 20,400 tỷ đồng, tăng 21% YoY, trong khi LNST sau lợi ích CĐTS tăng 106% YoY, đạt 4,600 tỷ đồng. Kết quả này lần lượt hoàn thành 75% và 108% so với dự báo cả năm của Vietcap.

Mảng mủ cao su và sản phẩm cao su tiếp tục là trụ cột chính, ghi nhận lợi nhuận gộp trong 9T 2025 tăng 61% YoY, đạt 4,900 tỷ đồng, chiếm 86% tổng lợi nhuận gộp của GVR và đạt 81% dự báo cả năm của chúng tôi. Theo giải trình từ GVR, biên lợi nhuận của mảng này tăng chủ yếu nhờ giá bán trung bình tăng YoY. Giá bán trung bình theo kế hoạch cho năm 2025 được đặt ở mức 47–47.5 triệu đồng/tấn, cao hơn đáng kể so với mức 44.05 triệu đồng/tấn trong năm 2024.

Bên cạnh mảng kinh doanh cốt lõi, thu nhập ròng khác cũng là yếu tố đóng góp lớn vào lợi nhuận. Khoản thu nhập này tăng gấp đôi YoY, đạt 1,300 tỷ đồng trong 9T 2025. Cụ thể, 1,000 tỷ đồng đến từ hoạt động thanh lý cây, tăng 72% YoY, và 220 tỷ đồng đến từ bồi thường đất, tăng 292% YoY.

Về mặt phát triển dài hạn, từ đầu năm đến nay, GVR và các công ty con đã được thông qua phê duyệt đầu tư cho ba Khu công nghiệp (KCN) mới (gồm Bắc Đồng Phú giai đoạn 2, Minh Hưng III giai đoạn 2 và Nam Đồng Phú giai đoạn 2) với tổng diện tích đạt 1,280 ha. Con số này lớn hơn đáng kể so với 855 ha được phê duyệt trong cả năm 2024, cho thấy tiềm năng tăng trưởng từ mảng KCN trong các năm tới.

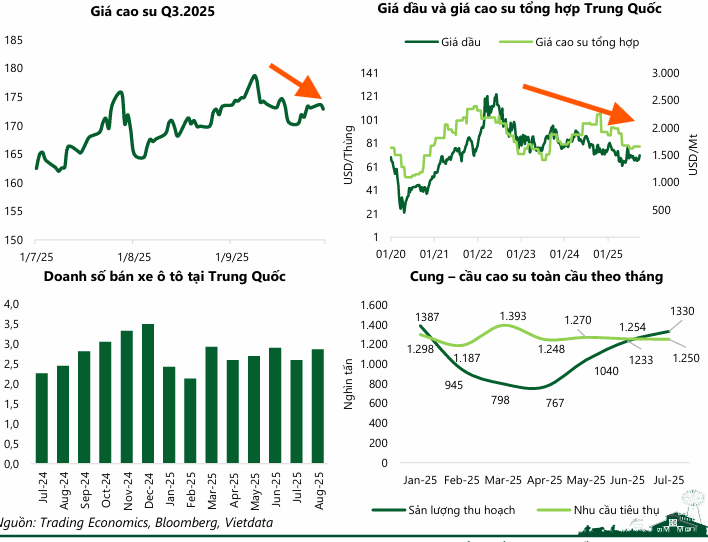

Nguồn cung cao su tăng, giá có thể sụt giảm

Thị trường cao su trong quý 3/2025 đã chứng kiến nhiều biến động, khi giá cao su có sự hồi phục mạnh vào tháng 7, giảm sâu vào đầu tháng 8, sau đó lại tăng tốc tới đầu tháng 9 và kết thúc quý với mức giảm nhẹ còn 172.9 Uscents/kg. Những diễn biến này là kết quả của sự căng thẳng giữa cung và cầu: giá tăng do lo ngại nguồn cung thắt chặt bởi lũ lụt tại Thái Lan, sản lượng giảm tại Malaysia, Indonesia chuyển đổi sang trồng cọ dầu, cùng với thời tiết bất lợi tại Việt Nam, trong khi nhu cầu từ doanh số bán xe của Trung Quốc lại tăng vọt.

Ngược lại, giá giảm khi giá dầu thô đi xuống, hỗ trợ chi phí sản xuất cao su tổng hợp, đồng thời nhu cầu lốp xe toàn cầu còn yếu và lượng tồn kho tại Trung Quốc vẫn ở mức cao.

Nhìn về triển vọng, VCBS dự báo giá cao su sẽ dao động trong biên độ hẹp. Mặc dù nguồn cung toàn cầu có khả năng phục hồi khi mùa cao điểm khai thác đến gần, nhưng sự gián đoạn khai thác do mưa lớn tại các nước sản xuất chính vẫn là yếu tố đẩy giá tăng gần đây.

Tuy nhiên, áp lực đối với giá sẽ đến từ giá dầu thô dự kiến đi ngang trong vùng 65 – 70 USD/thùng, làm giảm chi phí cho cao su tổng hợp.

Về phía cầu, nhu cầu lốp xe được kỳ vọng hồi phục nhờ sản lượng và doanh số ô tô tháng 9/2025 của Trung Quốc tăng mạnh cùng sự hạ nhiệt căng thẳng thương mại Mỹ-Trung Quốc, nhưng mức tồn kho lớn tại Trung Quốc vẫn là rào cản cản trở đà tăng giá bứt phá.

Định giá và khuyến nghị

KBSV (15.9.2025) xác định giá trị hợp lý của cổ phiếu GVR là 34,500 đồng/cổ phiếu, dựa trên kỳ vọng LNST-CĐTS năm 2025 tăng +21.9%, đạt 4,862 tỷ đồng và không tăng trưởng trong năm 2026.

GVR: Giá cao su neo cao và tiến độ đền bù đất cao su cho sân bay Long Thành sẽ thúc đẩy lợi nhuận

Trên đồ thị, RS của GVR là 64, hoạt động khá tốt trên thị trường. GVR đã có điểm mua breakout đường trendline giảm giá vào ngày 29.10.2025 và sau đó có điểm mua Pocket Pivot vào ngày 31.10.2025 tại vùng giá quanh 29,000 đồng.

Elibook Team vẫn trung lập với nhóm ngành BĐS KCN nhưng cho rằng triển vọng nhóm này sẽ tích cực hơn vào cuối năm khi thị trường định giá lại tác động của thuế quan.