TTCK Việt Nam

THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM 2025: NỘI LỰC BÙ ĐẮP NGOẠI LỰC, XU HƯỚNG TĂNG ĐƯỢC CỦNG CỐ

Thị trường chứng khoán Việt Nam năm 2025 đang trải qua chu kỳ tăng trưởng mang tính cơ bản nhất kể từ sau đại dịch. Nền tảng vĩ mô ổn định, dòng tiền nội chiếm ưu thế, định giá còn dư địa, và khối doanh nghiệp – đặc biệt là nhóm chứng khoán – bước vào giai đoạn mở rộng vốn mạnh mẽ.

Ba yếu tố củng cố chu kỳ này gồm:

- Chính sách hỗ trợ đồng bộ, thúc đẩy đầu tư công và giảm chi phí vốn.

- Cấu trúc dòng tiền dịch chuyển sang nội địa hóa, giảm phụ thuộc vốn ngoại.

- Định giá hợp lý, chưa chạm mức đỉnh 2022, trong khi lợi nhuận doanh nghiệp phục hồi thực chất.

Nếu Fed hạ lãi suất và nâng hạng thị trường được thực hiện trong năm 2026, Việt Nam nhiều khả năng bước vào pha tăng trưởng bền vững mới, với VN-Index mục tiêu vùng 1,750-1,850 điểm, tương ứng P/E dự phóng 13-14 lần, cao hơn mặt bằng khu vực nhưng phản ánh đúng tiềm năng lợi nhuận và sức mạnh nội lực.

Bối cảnh vĩ mô: Chính sách đồng bộ, nền tảng ổn định

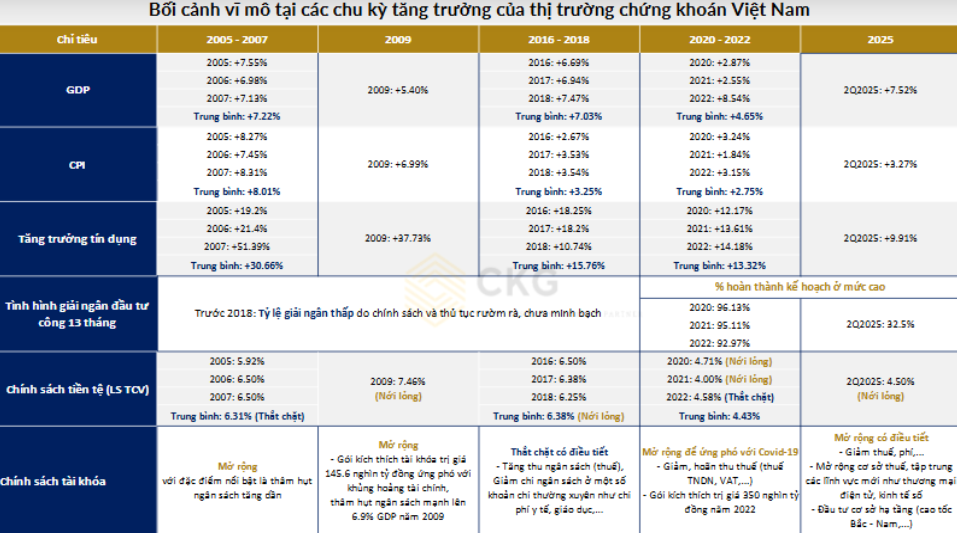

Năm 2025 đánh dấu một giai đoạn đặc biệt của thị trường chứng khoán Việt Nam khi tăng trưởng kinh tế duy trì tốc độ cao, lạm phát được kiểm soát, chính sách tài khóa và tiền tệ phối hợp nhịp nhàng. GDP đạt 7.52%, trong khi CPI chỉ tăng 3.27%, mức thấp hơn đáng kể so với trung bình 8.01% giai đoạn 2005-2007 và 3.25% giai đoạn 2016-2018.

Tăng trưởng tín dụng đạt 9.91%, thấp hơn các chu kỳ trước, cho thấy Ngân hàng Nhà nước đang duy trì trạng thái nới lỏng có kiểm soát, hỗ trợ tăng trưởng nhưng vẫn đảm bảo an toàn hệ thống. Lãi suất tái chiết khấu dao động quanh 4.5%-4.6%, thấp nhất trong hơn một thập kỷ.

Tỷ lệ giải ngân đầu tư công 13 tháng đầu năm vượt 90% kế hoạch, nhờ cải cách thủ tục và phân cấp mạnh cho địa phương. Cùng với đó, chính sách tài khóa được điều hành theo hướng mở rộng có điều tiết, giảm thuế, phí, hoãn nộp thuế TNDN, VAT và đầu tư hạ tầng quy mô lớn như cao tốc Bắc – Nam, sân bay Long Thành, các tuyến vành đai TP.HCM và Hà Nội.

So với các chu kỳ trước, nền vĩ mô năm 2025 được đánh giá ổn định và cân bằng hơn, tạo tiền đề cho sự hồi phục bền vững của thị trường chứng khoán, thay vì tăng nóng rồi điều chỉnh mạnh như các giai đoạn trước.

VN-Index lập đỉnh mới, nhưng định giá vẫn còn dư địa tăng

Tháng 8/2025 đánh dấu cột mốc quan trọng khi VN-Index vượt vùng đỉnh lịch sử năm 2022, đạt mức cao nhất kể từ khi thị trường thành lập. Chỉ số tăng 179.69 điểm (+11.96%) trong tháng, vượt mốc 1,600 điểm và duy trì đà tăng ổn định nhờ dòng tiền nội mạnh mẽ.

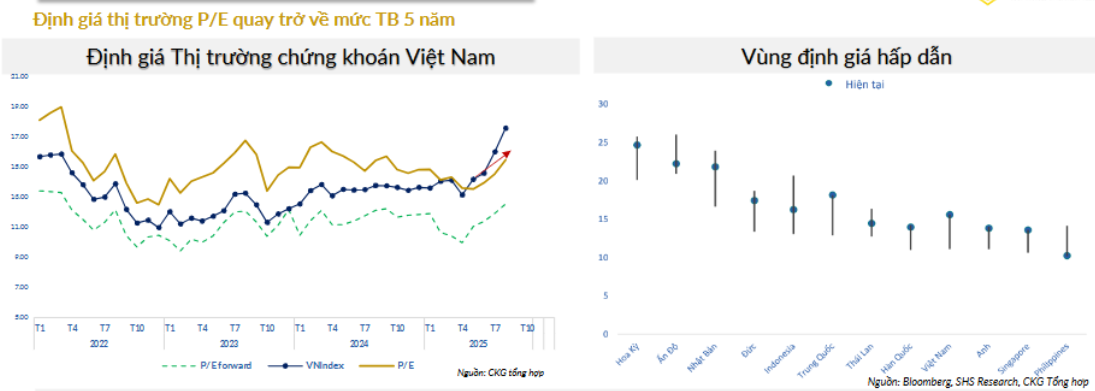

Dù lập đỉnh mới, định giá thị trường vẫn thấp hơn đáng kể so với đỉnh năm 2022, khi P/E toàn thị trường đạt 15.57 lần, P/B ở mức 2.04, và tỷ lệ vốn hóa/GDP vẫn dưới đỉnh cũ. Điều này phản ánh thị trường vẫn còn dư địa tăng trưởng thực, nhờ nền lợi nhuận doanh nghiệp cải thiện và thanh khoản dồi dào.

So sánh các chu kỳ tăng trưởng của thị trường chứng khoán Việt Nam trong 20 năm qua cho thấy, chu kỳ 2025 đang ở giai đoạn giữa của pha mở rộng, với đặc điểm ổn định hơn và mức định giá hợp lý hơn so với các giai đoạn trước:

Sự đối nghịch rõ rệt giữa dòng tiền trong nước và khối ngoại

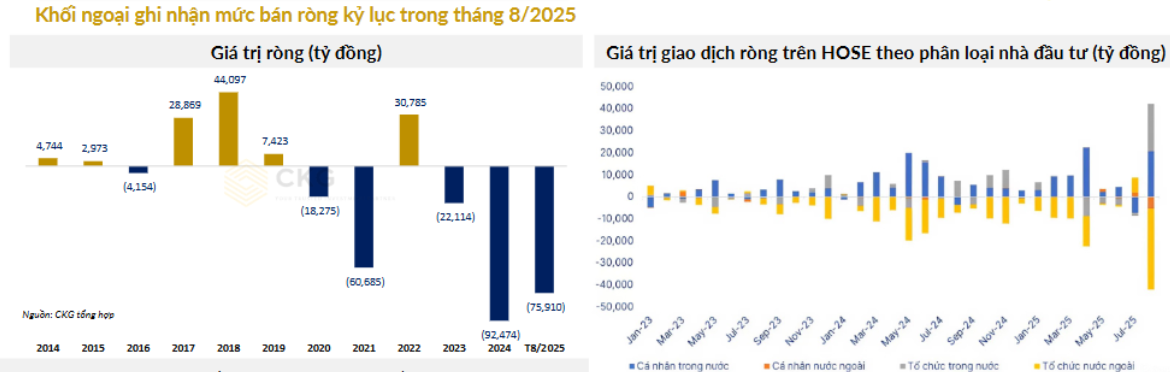

Trong tháng 8/2025, khối ngoại bán ròng kỷ lục 36,789 tỷ đồng, mức cao nhất trong nhiều năm, đưa tổng giá trị bán ròng 8 tháng đầu năm lên 75,910 tỷ đồng, tương đương 80% cả năm 2024. Nguyên nhân chính đến từ áp lực tỷ giá khi USD/VND tăng 3.5% kể từ đầu năm, buộc Ngân hàng Nhà nước phải can thiệp bằng bán USD kỳ hạn 180 ngày với tỷ giá 26,550 đồng. Bên cạnh đó, việc nhóm cổ phiếu vốn hóa lớn tăng mạnh trong nửa đầu năm đã thúc đẩy hoạt động chốt lời của nhà đầu tư nước ngoài, trong khi một phần dòng vốn ngoại được chuyển hướng sang các thị trường khu vực có mức tăng ít hơn.

Trái ngược với khối ngoại, dòng tiền nội địa trở thành động lực trung tâm của đà tăng. Sau khi bán ròng nhẹ trong tháng 7, nhà đầu tư cá nhân trong nước đã quay lại mua ròng 20,672 tỷ đồng trong tháng 8, đưa lũy kế 8 tháng lên mức 70,628 tỷ đồng, cao nhất trong nhiều năm. Tổ chức trong nước cũng quay lại mua ròng mạnh 21,528 tỷ đồng, nâng tổng mua ròng 8 tháng lên 9,450 tỷ đồng. Nhờ đó, áp lực bán ròng của khối ngoại được hấp thụ hoàn toàn, giúp thị trường duy trì đà tăng ổn định. Vai trò của nhà đầu tư cá nhân trở nên nổi bật, trở thành “trụ đỡ” chủ lực cho sự hưng phấn của thị trường 2025, khi dòng tiền nội đủ mạnh để bù đắp hoàn toàn phần rút ròng của khối ngoại.

Như vậy, tốc độ tăng của giai đoạn 2025 tuy chưa đạt mức đỉnh như các chu kỳ 2007 hay 2009, nhưng xét về chất lượng dòng tiền và tính bền vững, thị trường hiện nay thể hiện sự trưởng thành rõ rệt, khi thanh khoản bình quân gấp hơn 8 lần năm 2018, còn biến động P/E – P/B nằm trong vùng hợp lý.

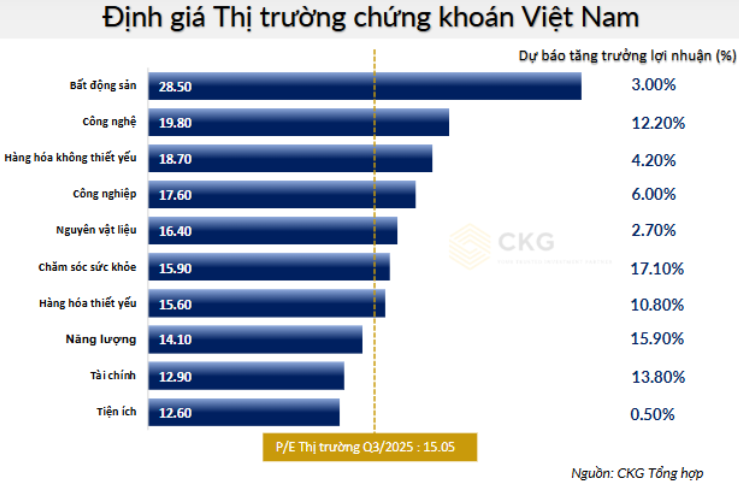

Định giá thị trường và sự phân hóa giữa các nhóm ngành

Đến cuối quý III/2025, P/E bình quân của VN-Index đạt 15.05 lần, phản ánh mức định giá trung bình 5 năm. Tuy nhiên, sự khác biệt giữa các nhóm ngành là rất lớn:

Ngành Bất động sản hiện đang được định giá ở mức P/E khoảng 28.5, đây là mức cao nhất trong toàn bộ các nhóm ngành trên thị trường và cao hơn đáng kể so với mức P/E bình quân của VN-Index là 15.05. Diễn biến này cho thấy sự khác biệt lớn về định giá khi so sánh giữa Bất động sản và mặt bằng chung của thị trường.

Ở chiều ngược lại, ngành Tiện ích lại đang ở vị thế hoàn toàn trái ngược khi chỉ số P/E chỉ quanh mức 12,6, thấp nhất trong tất cả các ngành.

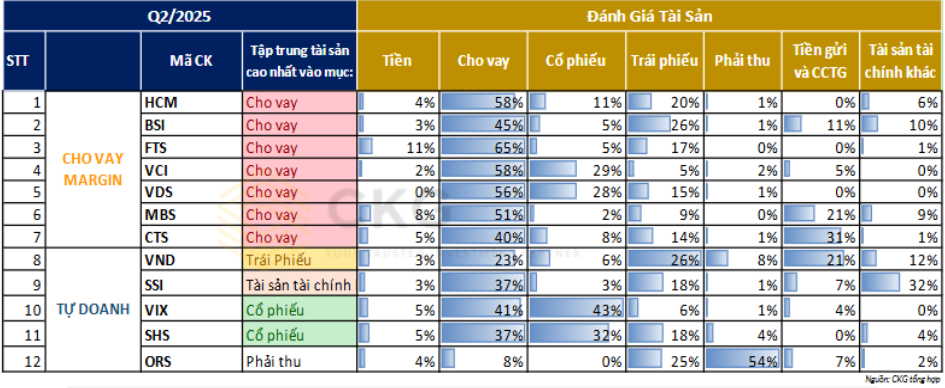

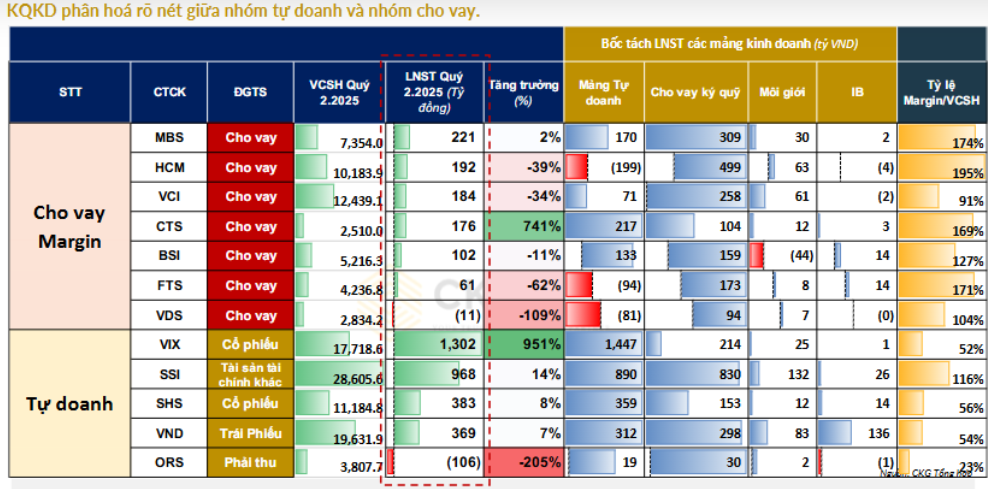

Kết quả kinh doanh quý II/2025: Phân hóa rõ giữa hai nhóm CTCK

Bức tranh kết quả kinh doanh quý II/2025 của ngành chứng khoán cho thấy sự phân hóa sâu sắc giữa hai mô hình cốt lõi: tự doanh và cho vay ký quỹ.

Tổng doanh thu toàn ngành đạt 14,703 tỷ đồng (+24.6% YoY, +32% QoQ), mức tăng cao nhất trong 13 quý gần đây. Lợi nhuận sau thuế đạt 4,257 tỷ đồng, tăng 23.8% so với cùng kỳ. Trong đó, mảng tự doanh đóng góp 4,543 tỷ đồng (+34.8% QoQ, +44.5% YoY), mảng cho vay đạt 3,695 tỷ đồng (+10.1% QoQ, +22.3% YoY).

Các công ty thiên về tự doanh như VIX, SSI, SHS, VND ghi nhận mức tăng trưởng vượt trội, trong khi nhóm cho vay margin như HCM, BSI, FTS, VCI, MBS tăng trưởng chậm hơn, thậm chí thua lỗ ở mảng đầu tư cổ phiếu.

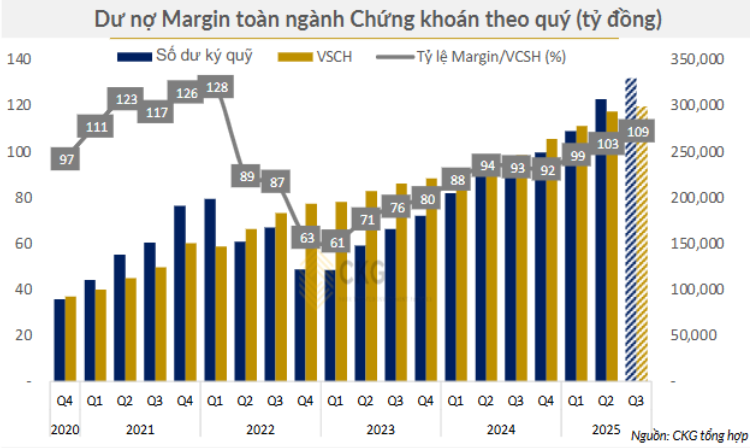

Dư nợ margin toàn ngành đạt 304 nghìn tỷ đồng (+7% QoQ), tương đương 103% vốn chủ sở hữu, mức cao nhất kể từ quý II/2022 nhưng vẫn an toàn so với trần 200%. CKG ước tính dư địa cho vay còn khoảng 234 nghìn tỷ đồng, tạo không gian mở rộng tín dụng trong nửa cuối năm.

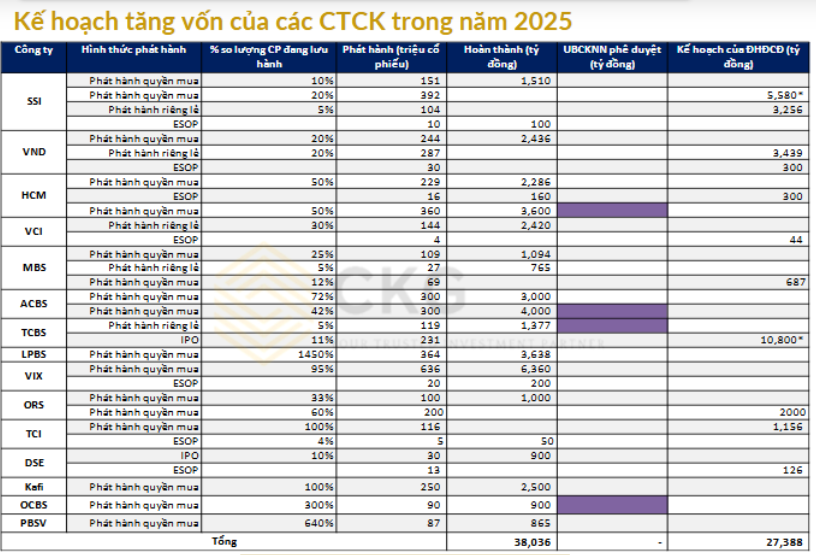

Xu hướng tăng vốn và triển vọng ngành chứng khoán

Tính đến giữa năm 2025, các công ty chứng khoán đã huy động tổng cộng 38 nghìn tỷ đồng thông qua phát hành cổ phiếu và trái phiếu, và dự kiến phát hành thêm 27.4 nghìn tỷ đồng trong giai đoạn còn lại của năm.

Các thương vụ đáng chú ý gồm IPO TCBS (10.8 nghìn tỷ), phát hành riêng lẻ của SSI (8.7 nghìn tỷ), VND (3.7 nghìn tỷ), cùng kế hoạch tăng vốn lớn của ACBS, HCM, MBS và VIX.

Đến quý III/2025, dư nợ margin toàn ngành dự kiến đạt 329 nghìn tỷ đồng (+8% QoQ, +33% YTD), đẩy tỷ lệ Margin/VCSH lên 109% nhưng vẫn trong ngưỡng an toàn. Cùng với thanh khoản giao dịch dự phóng đạt 35 nghìn tỷ đồng/ngày trong quý III, 33 nghìn tỷ đồng/ngày trong quý IV, triển vọng tăng trưởng lợi nhuận của khối CTCK vẫn rất tích cực.

CKG dự báo 3 mảng cốt lõi – tự doanh, cho vay và môi giới, đều sẽ tăng trưởng mạnh trong 6 tháng cuối năm, nhờ thanh khoản cao, kỳ vọng nâng hạng thị trường và câu chuyện công nghệ tài sản số mở rộng.