Phân tích Doanh Nghiệp

VNM: Tăng trưởng lợi nhuận cốt lõi quay lại hai chữ số, đánh dấu giai đoạn phục hồi rõ rệt

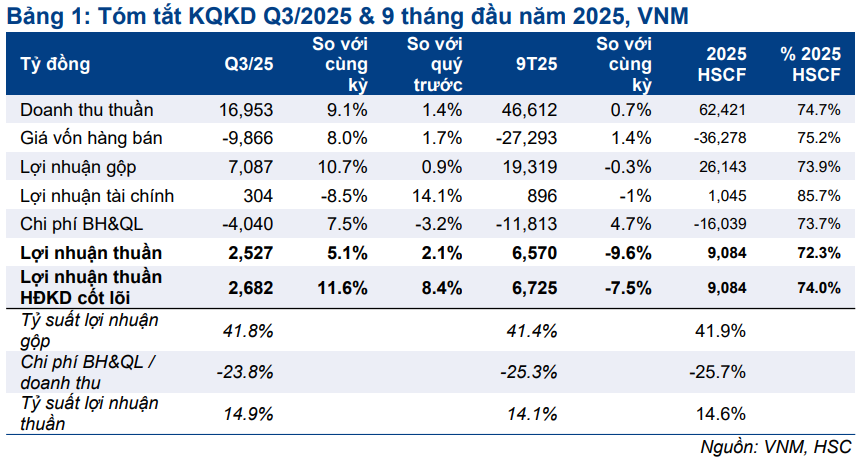

- Lợi nhuận sau thuế quý 3/2025 đạt 2,527 tỷ đồng (+5% YoY), sát với dự báo, dù ghi nhận lỗ bất thường 194 tỷ đồng từ Miraka; loại trừ yếu tố này, lợi nhuận cốt lõi tăng 11.6% YoY, đánh dấu quý đầu tiên tăng trưởng hai chữ số kể từ 2022. Doanh thu đạt 16,953 tỷ đồng (+9% YoY), nhờ tiêu thụ nội địa phục hồi và xuất khẩu tăng mạnh 47% YoY, dẫn dắt bởi thị trường Campuchia và công ty con Angkor Milk.

- Biên lợi nhuận gộp duy trì ở mức 41.8%, tỷ lệ SG&A/doanh thu giảm còn 23.8%, phản ánh hiệu quả tái cấu trúc và chuyển đổi số. Trong nước, Vinamilk ra mắt 90 sản phẩm mới, đẩy mạnh danh mục sữa hạt, sữa cao đạm và Green Farm (+225% YoY), giúp hệ thống Vinamilk store và kênh online tăng trưởng kỷ lục. Lũy kế 9 tháng, LNST đạt 6,570 tỷ đồng (-9.6% YoY), hoàn thành 74% kế hoạch năm.

- HSC định giá 64,300 đồng/cổ phiếu, tương ứng P/E 14.1 lần, thấp hơn 1.6 độ lệch chuẩn so với trung bình 3 năm; khuyến nghị Nắm giữ, với dư địa tăng giá khoảng 11.6%.

Bức tranh kết quả kinh doanh quý 3/2025: phục hồi đồng bộ cả trong nước và quốc tế

Trong quý 3/2025, Vinamilk ghi nhận doanh thu thuần đạt 16,953 tỷ đồng (+9.1% YoY) và lợi nhuận sau thuế hợp nhất đạt 2,527 tỷ đồng (+5.1% YoY), sát với dự báo của các CTCK. Nếu loại trừ khoản lỗ bất thường hơn 194 tỷ đồng tại công ty liên kết Miraka Holdings ở New Zealand, lợi nhuận thuần cốt lõi của Vinamilk tăng khoảng 11.6% so với cùng kỳ, đạt mức tăng hai chữ số, điều chưa từng xảy ra kể từ năm 2022.

So với quý trước, doanh thu tăng 1.4% và lợi nhuận tăng 1.2%, cho thấy đà tăng đã ổn định sau giai đoạn chững lại đầu năm.

Lũy kế 9 tháng 2025, doanh thu gần như đi ngang ở mức 46,612 tỷ đồng (+0.7% YoY), trong khi lợi nhuận sau thuế giảm 9.6% YoY xuống 6,570 tỷ đồng, do ảnh hưởng từ gián đoạn phân phối trong quý 1/2025 và trích lập dự phòng cho Miraka. Tuy nhiên, lợi nhuận cốt lõi 9 tháng đạt 6,725 tỷ đồng, tương đương 74% kế hoạch năm, cho thấy nửa cuối năm có nhiều khả năng vượt dự báo.

Câu chuyện phục hồi trong nước: tái cơ cấu hệ thống và đổi mới sản phẩm mang lại kết quả rõ nét

Tiêu thụ nội địa bật tăng sau hai quý phục hồi liên tiếp

Doanh thu trong nước quý 3/2025 đạt 13,494 tỷ đồng (+4.4% YoY), dù giảm nhẹ 0.9% so với quý trước. Mức tăng này đến từ sự hồi phục thực của sức cầu và hiệu quả trong phân phối. Trong bối cảnh quý 3/2024 chịu ảnh hưởng tiêu cực của bão Yagi, kết quả năm nay phản ánh nỗ lực tái cấu trúc của Vinamilk.

Hệ thống quản lý đơn hàng tự động, đổi mới bao bì và danh mục sản phẩm, cùng các chiến dịch marketing hiệu quả đã giúp chuỗi cửa hàng Vinamilk và kênh thương mại điện tử ghi nhận mức tăng doanh thu cao nhất từ trước đến nay. Công ty đã ra mắt 90 sản phẩm mới trong 9 tháng đầu năm, tiếp nối 120 lần đổi mới trong năm 2024. Các sản phẩm mới như sữa đậu nành mè đen, sữa yến mạch, trà Kombucha, và sữa bột người lớn SURE cải tiến bao bì (gồm Gold, Canxi, Diacernic) đã nhanh chóng chiếm được thị phần.

Mảng sữa hạt là điểm sáng nổi bật: Vinamilk hiện chiếm 42% thị phần, dẫn đầu sau 3 năm tham gia. Doanh thu các sản phẩm ra mắt sau 2023 tăng gấp 12 lần YoY trong quý 3/2025, trong đó dòng sản phẩm Green Farm (sữa tươi UHT cao cấp không chất bảo quản, không hormone tăng trưởng) tăng tới 225% YoY trong 10 tháng đầu năm.

Ban lãnh đạo cho biết định hướng sắp tới tập trung vào sữa người lớn, sữa cao đạm và sản phẩm dinh dưỡng sức khỏe, những phân khúc đang tăng nhanh trong bối cảnh dân số già hóa và thu nhập cải thiện.

Cải thiện hiệu suất và chi phí

Tỷ suất lợi nhuận gộp quý 3 đạt 41.8% (+41.2% YoY), chủ yếu nhờ giá nguyên liệu ổn định và hiệu ứng đòn bẩy hoạt động.

Chi phí bán hàng & quản lý (SG&A) trên doanh thu giảm còn 23.8% từ mức 26.2% trong nửa đầu năm và 24.2% cùng kỳ năm ngoái, nhờ tối ưu hóa chi phí marketing, trưng bày sản phẩm và ứng dụng công nghệ AI trong bán hàng. Hệ thống tự động hóa giúp tiết kiệm khoảng 3 triệu USD/năm.

Nhờ vậy, tỷ suất EBIT tăng lên 18%, cao hơn 100 điểm cơ bản YoY, phản ánh hiệu quả vận hành được cải thiện rõ rệt.

Thị trường quốc tế: động lực tăng trưởng mới

Doanh thu thị trường nước ngoài trong quý 3/2025 đạt 3.459 tỷ đồng, tăng 33% YoY và 18,3% QoQ, vượt xa dự báo. Trong đó:

- Xuất khẩu trực tiếp tăng mạnh 46.9% YoY, đạt 2,019 tỷ đồng.

- Các công ty con ở nước ngoài (Angkor Milk tại Campuchia và Driftwood tại Mỹ) đạt 1,440 tỷ đồng (+16.6% YoY và +17.7% QoQ).

Campuchia là điểm sáng nhất, khi nhu cầu tăng mạnh sau khi nhiều thương hiệu Thái Lan rút khỏi thị trường. Chương trình thúc đẩy thương mại biên mậu Việt Nam – Campuchia từ tháng 7/2025 cũng hỗ trợ đáng kể, mở ra cơ hội nâng kim ngạch xuất khẩu lên 20 tỷ USD vào năm 2030.

Tại Trung Đông và châu Phi, doanh số duy trì đà tích cực, trong khi Mỹ ghi nhận cải thiện rõ rệt ở Driftwood.

Dù biên lợi nhuận gộp mảng xuất khẩu giảm nhẹ xuống 54.1%, nhưng nhờ giá nguyên liệu sữa bột giảm và hiệu quả chi phí, biên lợi nhuận hợp nhất vẫn ổn định ở 41.8%, cho thấy chất lượng lợi nhuận được bảo toàn trong tăng trưởng.

Cải thiện cấu trúc và triển vọng

Về cấu trúc tài chính

Vinamilk duy trì nợ thuần/vốn chủ sở hữu ở mức thấp (19.4%), ROAE đạt 28.1%, và tỷ suất lợi nhuận ròng 14.9%, nằm trong nhóm cao nhất ngành hàng tiêu dùng thiết yếu.

Doanh nghiệp có vị thế tiền mặt mạnh, với dòng tiền tự do 7,509 tỷ đồng và lợi suất cổ tức 7.55%, đảm bảo khả năng duy trì chính sách cổ tức ổn định.

Định giá và khuyến nghị

HSC (05.11.2025) định giá VNM ở mức 64,300 đồng/cổ phiếu, dựa trên P/E dự phóng 12 tháng là 14.1 lần, thấp hơn 1.6 độ lệch chuẩn so với trung bình 3 năm gần nhất. Doanh thu và LNST-CĐTS năm 2025 dự kiến đạt lần lượt 62,421 tỷ đồng (+1.0% YoY) và 9,084 tỷ đồng (-3.3% YoY). Ở mức giá hiện tại 57,600 đồng/cổ phiếu, cổ phiếu còn dư địa tăng khoảng 11.6%. HSC khuyến nghị Nắm giữ, phản ánh triển vọng phục hồi bền vững nhưng cần thêm thời gian xác nhận xu hướng tăng trưởng ổn định.

Trên đồ thị kỹ thuật, VNM có RS=50, mức hoạt động trung bình trên thị trường. VNM được xếp vào nhóm laggard trong thị trường vì không có quá nhiều chất xúc tác tăng trưởng và tình hình kinh doanh dường như bão hòa. Tuy nhiên, trong nhịp chỉnh của thị trường, VNM đã sớm về MA200 để xây nền và chỉ chỉnh 13% (tính từ đỉnh 17/9) so với mức chỉnh 11% của Vnindex, với mô hình 2 đáy (W) => kháng lại khá tốt với đà giảm của thị trường chung. Elibook Team không khuyến nghị cho mã VNM, tuy nhiên nhà đầu tư có thể bỏ vào watchlist theo dõi tại vùng giá 58,000 đồng, với vol cải thiện.