Phân tích Doanh Nghiệp

DHC: Lợi nhuận lập đỉnh ba năm, biên gộp cải thiện nhờ tiêu thụ carton tăng mạnh

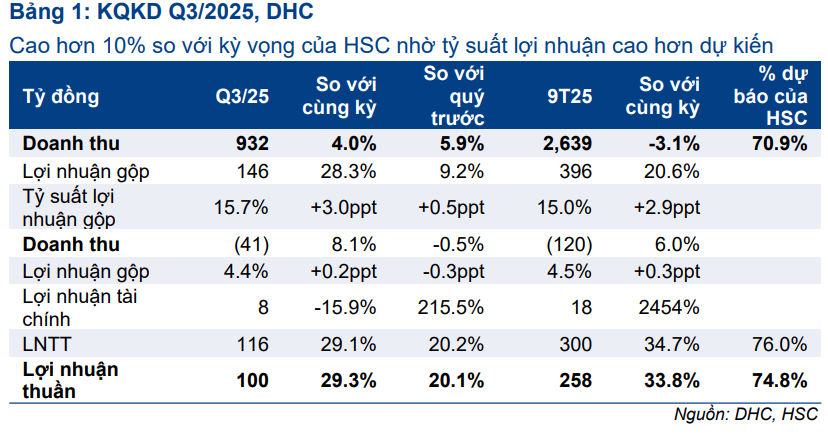

- DHC ghi nhận lợi nhuận thuần quý 3/2025 đạt 100 tỷ đồng (+29% YoY), mức cao nhất trong ba năm và vượt 10% dự báo của HSC, nhờ biên lợi nhuận gộp cải thiện lên 15.7% và sản lượng carton tăng 20%. Doanh thu đạt 932 tỷ đồng (+4% YoY), đưa lợi nhuận 9 tháng lên 258 tỷ đồng (+34% YoY), hoàn thành 75% kế hoạch năm.

- Biên lợi nhuận cải thiện nhờ chi phí OCC giảm 7%, giá giấy bao bì phục hồi 3% và công suất nhà máy đạt 95%. HSC dự báo lợi nhuận trước thuế 2025 đạt 395 tỷ đồng, EPS 3,503 đồng/cp, P/E 9.5 lần, thấp hơn trung bình ba năm.

- HSC (6.11.2025) khuyển nghị TĂNG TỶ TRỌNG, với giá mục tiêu 40,400 đồng/cp (tăng 17%), DHC được đánh giá đang bước vào chu kỳ tăng trưởng mới nhờ biên lợi nhuận ổn định và kế hoạch mở rộng công suất từ 2027.

Kết quả kinh doanh Quý 3/2025: Lợi nhuận lập đỉnh ba năm nhờ biên gộp cải thiện và tiêu thụ carton bứt phá

Quý 3/2025, DHC công bố kết quả kinh doanh tích cực với doanh thu thuần đạt 932 tỷ đồng, tăng 4% so với cùng kỳ và 6% so với quý trước, trong khi lợi nhuận thuần đạt 100 tỷ đồng, tăng 29% so với cùng kỳ, mức cao nhất trong ba năm gần đây và vượt 10% so với dự báo của HSC.

Tính chung 9 tháng đầu năm, doanh thu đạt 2,639 tỷ đồng (-3% YoY) còn lợi nhuận thuần đạt 258 tỷ đồng (+34% YoY), hoàn thành 75% kế hoạch năm 2025.

Biên lợi nhuận gộp quý 3 đạt 15.7%, tăng mạnh từ 12.7% của cùng kỳ và 15.2% của quý trước, nhờ công suất hoạt động tối ưu hơn và chi phí nguyên liệu OCC giảm 7% so với cùng kỳ. Diễn biến này giúp tỷ suất sinh lời của DHC vượt xa giai đoạn khó khăn 2023–2024, đồng thời củng cố nền lợi nhuận cho quý cuối năm.

DHC: Lợi nhuận quý 3 tăng 29% nhờ giá giấy phục hồi mạnh, biên lợi nhuận cải thiện rõ rệt

Sản lượng tiêu thụ duy trì tăng trưởng, mảng carton đóng vai trò chủ lực

Trong quý 3/2025, DHC bán ra 80,862 tấn giấy bao bì, tăng 3.8% so với cùng kỳ và 3% so với quý trước, với giá bán bình quân 9,258 đồng/kg, giảm nhẹ 1.8% so với cùng kỳ nhưng tăng 3.1% so với quý trước.

Trong khi đó, mảng thùng carton tăng trưởng vượt trội, đạt 25.8 triệu thùng, tăng 19.9% so với cùng kỳ và 3.9% so với quý trước, đưa công suất dây chuyền đạt 95%, cao hơn đáng kể so với 80% của quý 3/2024. Giá bán bình quân đạt 8,099 đồng/thùng, giảm nhẹ 3.6% so với cùng kỳ.

Tăng trưởng sản lượng diễn ra trong bối cảnh công ty vẫn chịu giới hạn công suất, nhưng nhờ môi trường giá thuận lợi tại thị trường khu vực, đặc biệt từ chiến dịch “chống cạnh tranh tiêu cực” tại Trung Quốc, chủ trương cắt giảm công suất dư thừa của các nhà máy giấy, đã làm giảm nguồn cung và tạo điều kiện cho giá giấy bao bì hồi phục từ tháng 8/2025. Thị trường nội địa cũng ổn định hơn nhờ nhu cầu tiêu thụ hàng hóa phục hồi và xuất khẩu cải thiện trong nửa cuối năm.

Biên lợi nhuận mở rộng, chi phí kiểm soát tốt giúp lợi nhuận vượt kỳ vọng

Lợi nhuận gộp quý 3 đạt 146 tỷ đồng, tăng 28% so với cùng kỳ và 9% so với quý trước, phản ánh hiệu quả sử dụng công suất và mức giá bán cải thiện. Chi phí bán hàng và quản lý tăng 8% YoY nhưng giảm 1% QoQ, đạt 41 tỷ đồng, trong khi lợi nhuận tài chính đạt 8 tỷ đồng, giảm 16% YoY nhưng tăng mạnh 216% QoQ, nhờ khoản thu nhập lãi tiền gửi và chênh lệch tỷ giá.

Nhờ vậy, lợi nhuận trước thuế quý 3 đạt 116 tỷ đồng (+29% YoY), lợi nhuận thuần đạt 100 tỷ đồng, vượt 10% so với dự báo của HSC, đưa lũy kế 9 tháng đạt 258 tỷ đồng, tăng 34% so với cùng kỳ năm trước. Với kết quả này, DHC đã hoàn thành 75% kế hoạch lợi nhuận cả năm, tạo nền tảng vững cho khả năng vượt kế hoạch trong quý 4/2025.

Động lực trung hạn: mở rộng công suất và cải thiện định giá

Theo ước tính của HSC, doanh thu năm 2025 của DHC đạt 3,723 tỷ đồng (+3.5% YoY), lợi nhuận trước thuế 395 tỷ đồng (+41%), tương ứng EPS điều chỉnh 3,503 đồng/cp và P/E dự phóng 9.5 lần, thấp hơn trung bình 3 năm là 10.5 lần.

Biên lợi nhuận gộp dự kiến duy trì quanh 15.3% năm 2025 và 16.6% năm 2026 khi giá giấy bao bì ổn định, trong khi chi phí OCC và logistics vẫn ở vùng thấp.

Công ty đang lên kế hoạch bổ sung công suất mới từ năm 2027, được xem là yếu tố mang tính bước ngoặt cho chu kỳ tăng trưởng tiếp theo. Việc đầu tư dự kiến kéo theo nợ vay dài hạn tăng lên 600 tỷ đồng năm 2026 và 1,500 tỷ đồng năm 2027, song tỷ lệ nợ vẫn được đánh giá trong vùng an toàn, với nợ thuần/vốn chủ sở hữu ở mức 40.9% năm 2026. Cấu trúc vốn hợp lý và dòng tiền hoạt động ổn định giúp doanh nghiệp có đủ dư địa tài chính để mở rộng mà không ảnh hưởng đến khả năng chi trả cổ tức.

Định giá và khuyến nghị

Lợi nhuận quý 3 đạt đỉnh ba năm, dòng tiền hoạt động dương, tỷ suất sinh lời trên vốn chủ sở hữu (ROAE) dự kiến 16.3%, và định giá cổ phiếu ở mức P/E 9.5 lần, cho thấy dư địa tăng giá còn rộng.

Với giá mục tiêu 40,400 đồng/cổ phiếu và tiềm năng tăng 17%, DHC đang nổi lên như một câu chuyện tăng trưởng bền vững trong ngành giấy Việt Nam – nơi hiệu quả hoạt động, cấu trúc chi phí và chiến lược mở rộng công suất đóng vai trò quyết định cho chu kỳ lợi nhuận mới.

Trên biểu đồ kỹ thuật, DHC có RS=89, mức hoạt động khá tốt trên thị trường. Sau khi breakout không thành công (lần thứ 2 vượt đỉnh failed), DHC đang pullback tìm hỗ trợ về Ma50 ngày, tương ứng với điểm mua breakout trendline ngày 24/10, kỳ vọng sẽ xây được tay cầm quanh vùng giá hiện tại.

Lưu ý, DHC hoạt động riêng lẻ và không đi cùng nhóm ngành, tuy nhiên, với việc DHC liên tục kháng lại sự điều chỉnh của thị trường, kết quả kinh doanh tăng trưởng ổn định, DHC kỳ vọng bứt phá mạnh mẽ trong sóng tăng tới.