TTCK Việt Nam

Ngành Ngân hàng Quý 3/2025: Tăng Trưởng Tín Dụng Mạnh Mẽ Nhưng Gặp Áp Lực Chi Phí Vốn

- Lợi nhuận toàn ngành ngân hàng niêm yết quý 3/2025 đạt 87 nghìn tỷ đồng (+25% YoY), nhờ tăng trưởng thu nhập ngoài lãi và thu nhập lãi thuần, trong khi chi phí hoạt động và dự phòng chỉ tăng nhẹ.

- Tín dụng tăng mạnh (+14.5% YTD), nhưng huy động vốn chậm lại (+11.4% YTD), khiến thanh khoản bị ảnh hưởng; các ngân hàng phải tăng lãi suất huy động và đẩy mạnh hoạt động liên ngân hàng.

- Biên lãi ròng (NIM) giảm nhẹ xuống 3.0% do chi phí vốn tăng, trong khi chất lượng tài sản vẫn được kiểm soát tốt với tỷ lệ nợ xấu giảm và tỷ lệ bao phủ nợ xấu tăng lên 96%.

- Bước sang Quý 4/2025, SSI dự báo tăng trưởng lợi nhuận sẽ chậm lại, đạt khoảng +10.8% yoy, do nền so sánh cao từ Quý 4/2024. Tuy nhiên, động lực tăng trưởng lợi nhuận vẫn được kỳ vọng duy trì mạnh mẽ ở các ngân hàng như TCB, VPB và HDB, nhờ tăng trưởng tín dụng tích cực, biên lợi nhuận ổn định cũng như đóng góp tốt từ mảng phí dịch vụ.

Tăng trưởng lợi nhuận quý 3 khớp kỳ vọng (25% yoy)

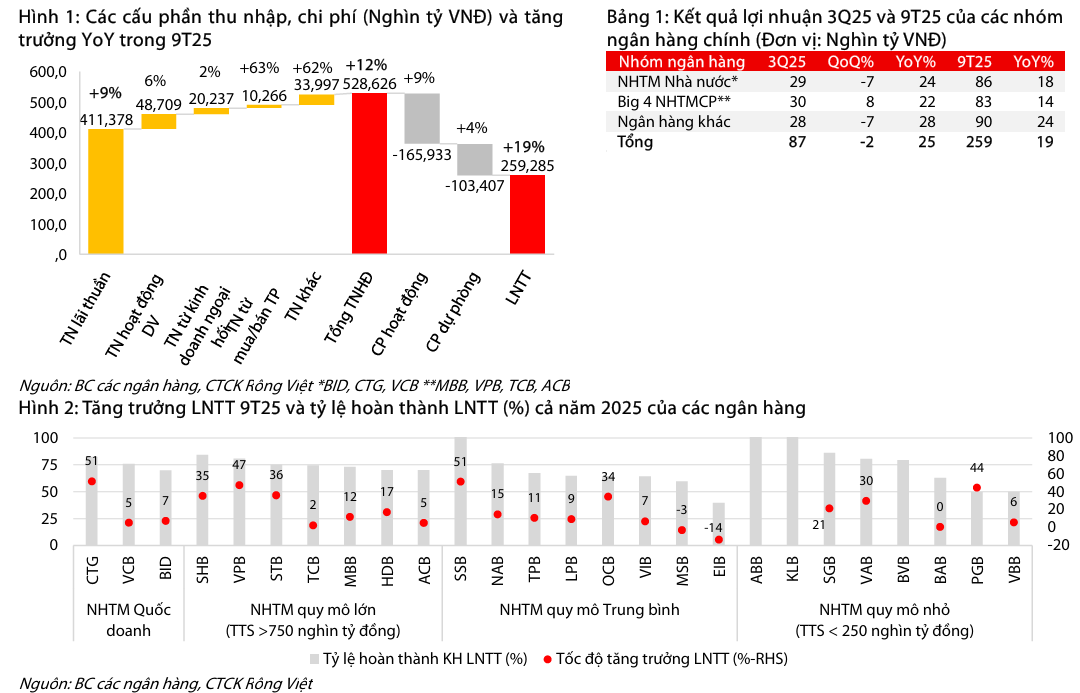

Theo báo cáo của Công ty Chứng khoán Rồng Việt (VDSC), lợi nhuận trước thuế (LNTT) toàn ngành ngân hàng niêm yết (27 ngân hàng) trong Quý 3 năm 2025 đạt 87 nghìn tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 25% so với cùng kỳ năm trước (YoY), mặc dù giảm nhẹ 2% so với quý liền trước (QoQ).

Lũy kế 9 tháng đầu năm 2025, LNTT của nhóm ngân hàng này đã cán mốc gần 260 nghìn tỷ đồng, tăng 19% YoY và hoàn thành 74% tổng kế hoạch lợi nhuận cho cả năm. Động lực chính thúc đẩy Tổng thu nhập hoạt động (+16% YoY) đến từ sự tăng trưởng khả quan và đồng đều của nhiều cấu phần thu nhập ngoài lãi, bên cạnh sự đóng góp ổn định từ Thu nhập lãi thuần (+13% YoY).

Cụ thể, Thu nhập hoạt động dịch vụ (+20% YoY), Thu nhập kinh doanh ngoại hối (+18% YoY), Thu nhập từ mua/bán trái phiếu (tăng gấp 14 lần) và Thu nhập khác (+20% YoY) đều ghi nhận đà phục hồi tích cực.

Sự tăng trưởng này diễn ra trong bối cảnh chi phí hoạt động và chi phí trích lập dự phòng rủi ro tín dụng chỉ tăng ở mức một chữ số (+9% YoY), giúp củng cố mức tăng trưởng LNTT chung của ngành.

Lợi nhuận Quý 3/2025 của ngành ngân hàng bứt tốc nhờ tín dụng tăng tốc, nhưng định giá đã hợp lý

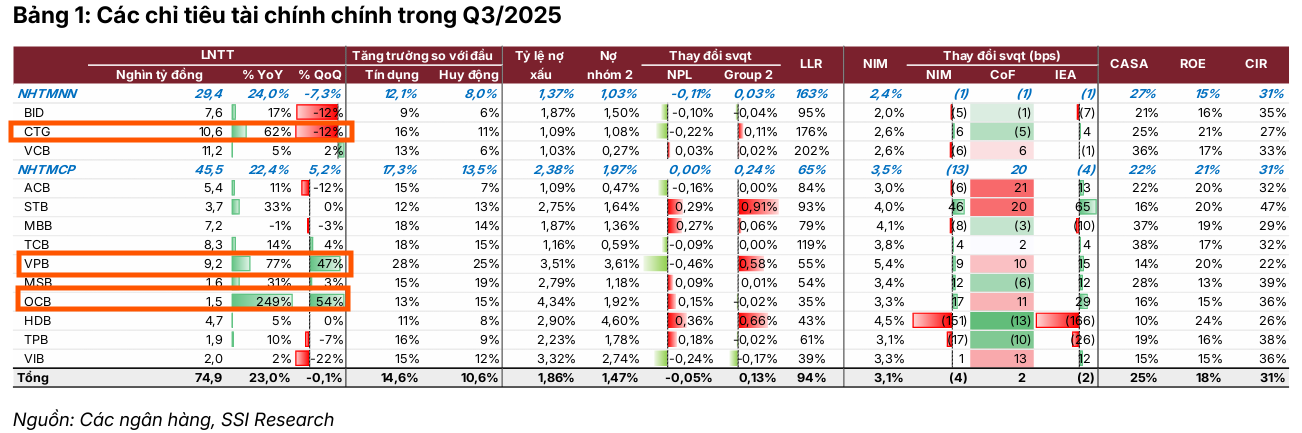

Trong khi đó, SSI Research cho rằng, Kết quả kinh doanh Quý 3 năm 2025 của các ngân hàng trong phạm vi nghiên cứu đã ghi nhận tổng lợi nhuận trước thuế (LNTT) đạt 74,900 tỷ đồng, tăng trưởng 23% so với cùng kỳ năm trước (yoy) và gần như đi ngang so với quý liền trước, nhìn chung phù hợp với dự báo đã đặt ra. Tuy nhiên, đà tăng trưởng mạnh mẽ so với cùng kỳ một phần được hỗ trợ bởi nền lợi nhuận thấp trong Quý 3/2024, và kết quả có sự phân hóa rõ rệt giữa các ngân hàng. Trong khi CTG, VPB và OCB ghi nhận kết quả vượt kỳ vọng, các ngân hàng như STB, VIB và BID lại có mức tăng trưởng thấp hơn dự báo.

Điểm sáng đáng chú ý trong cơ cấu lợi nhuận đến từ các công ty chứng khoán thuộc sở hữu trực tiếp của ngân hàng, nổi bật là tại ACB, TCB và VPB. Nhờ diễn biến thuận lợi của thị trường chứng khoán, thu nhập ngoài lãi ghi nhận tăng trưởng mạnh mẽ, với thu nhập từ phí tăng 21% yoy và thu nhập từ chứng khoán kinh doanh & chứng khoán đầu tư tăng gấp 33 lần yoy, đóng góp tích cực vào bức tranh chung của ngành.

Lũy kế 9 tháng đầu năm 2025, tổng LNTT của các ngân hàng trong phạm vi nghiên cứu đạt 216,400 tỷ đồng, tăng 16.3% yoy, hoàn thành 73% dự báo cả năm của SSI. Nhóm ngân hàng quốc doanh (NHTMNN) có mức tăng trưởng nhỉnh hơn (+18% yoy) so với nhóm ngân hàng tư nhân (NHTMTN) (+15% yoy).

Bước sang Quý 4/2025, SSI dự báo tăng trưởng lợi nhuận sẽ chậm lại, đạt khoảng +10.8% svck, do nền so sánh cao từ Quý 4/2024. Tuy nhiên, động lực tăng trưởng lợi nhuận vẫn được kỳ vọng duy trì mạnh mẽ ở các ngân hàng như TCB, VPB và HDB, nhờ tăng trưởng tín dụng tích cực, biên lợi nhuận ổn định cũng như đóng góp tốt từ mảng phí dịch vụ.

Tín Dụng Tăng Tốc, Huy Động Giảm Tốc

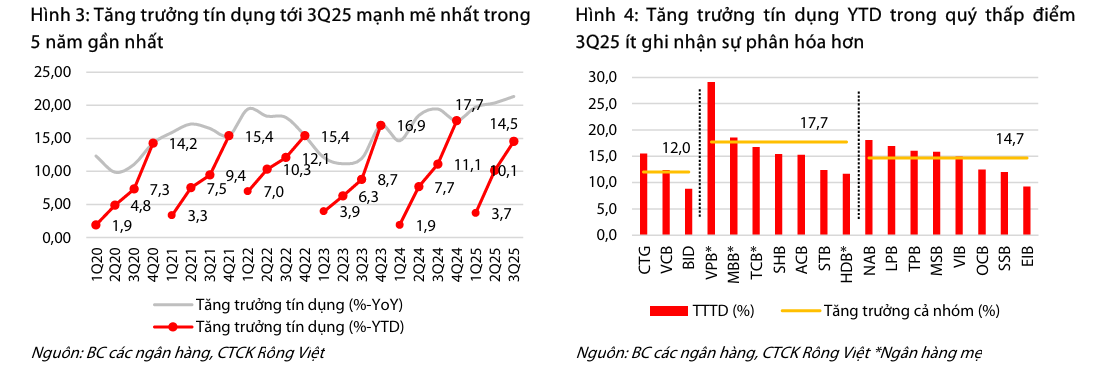

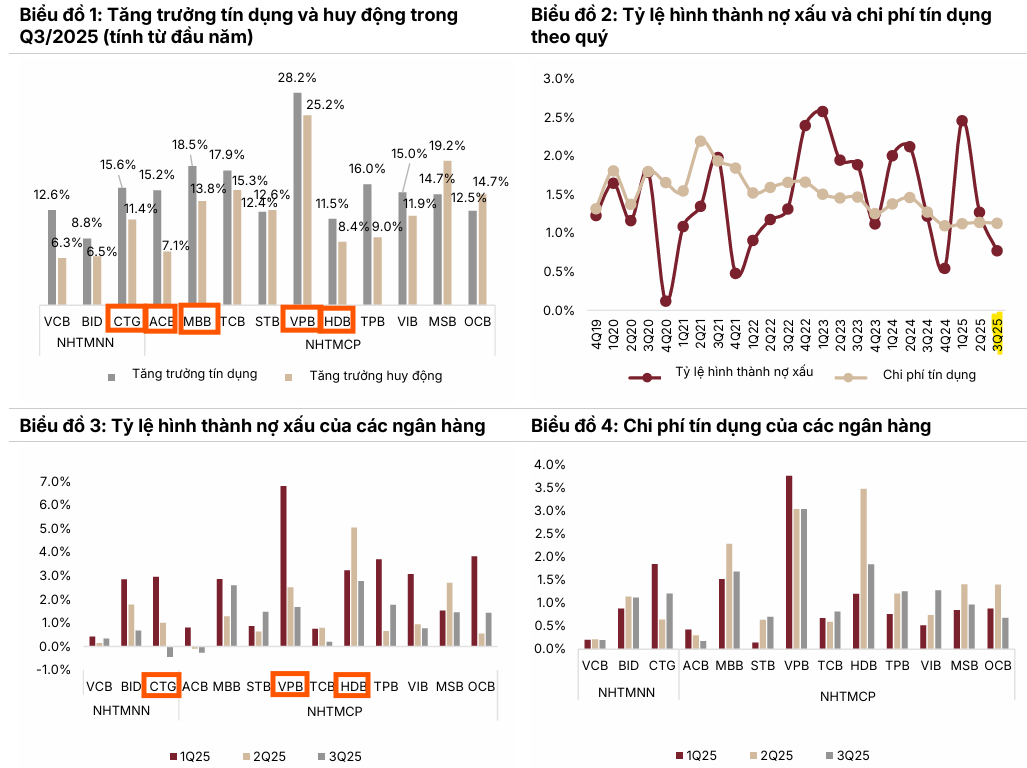

Theo dữ liệu của VDSC, tính đến hết Quý 3 năm 2025, quy mô tín dụng của các ngân hàng niêm yết đạt 13.8 triệu tỷ đồng, tăng trưởng 14.5% kể từ đầu năm (YTD), vượt xa mức tăng trưởng chung của toàn hệ thống (13.4%) và là mức tăng tích cực nhất trong 5 năm trở lại đây. Mặc dù tốc độ tăng trưởng có phần chậm lại do yếu tố mùa vụ, nhưng vẫn duy trì mạnh mẽ nhờ định hướng hỗ trợ tăng trưởng kinh tế của Chính phủ.

Sự phân hóa về tốc độ tăng trưởng tín dụng giữa các ngân hàng đã thu hẹp đáng kể so với quý trước, khi nhiều ngân hàng đã tiệm cận hạn mức được cấp và bắt đầu ưu tiên tối ưu hóa biên sinh lời của danh mục tín dụng thay vì chỉ tập trung vào mở rộng quy mô. Xu hướng giải ngân cho vay trung và dài hạn tăng trưởng tích cực hơn so với cho vay ngắn hạn trong quý cho thấy nhu cầu tín dụng đang dần trở nên thực chất hơn, hướng tới mở rộng sản xuất và đầu tư.

Ngược lại, tăng trưởng huy động vốn lại chứng kiến sự giảm tốc đột ngột. Tăng trưởng huy động (bao gồm tiền gửi khách hàng và giấy tờ có giá) chỉ đạt 11.4% YTD, khiến khoảng cách giữa tăng trưởng huy động và tăng trưởng tín dụng nới rộng lên mức -3.1 điểm phần trăm.

Tăng trưởng tiền gửi khách hàng chậm lại (chỉ 10.2% YTD) và quy mô phát hành giấy tờ có giá mới thấp hơn lượng đáo hạn đã gây áp lực lên thanh khoản. VDSC nhận định dòng tiền chảy ra khỏi hệ thống ngân hàng do nhu cầu đầu tư vào các tài sản khác như USD, tiền số và vàng là nguyên nhân chính.

Để đảm bảo thanh khoản, các ngân hàng thương mại đã phải tăng cường đáng kể hoạt động trên thị trường liên ngân hàng (khoảng 480 nghìn tỷ đồng) và tiếp tục xu hướng tăng lãi suất huy động, mặc dù có sự hỗ trợ từ Chính phủ thông qua việc Kho bạc Nhà nước tăng quy mô tiền gửi có kỳ hạn tại các ngân hàng thương mại quốc doanh.

SSI Research cho rằng, trong Quý 3/2025, nhóm NHTMCP tiếp tục ghi nhận tăng trưởng tín dụng cao hơn so với nhóm NHTMNN, lần lượt đạt +4.5% và +4.0% so với quý trước (svqt). Tuy nhiên, khoảng cách này đã thu hẹp đáng kể khi VCB lấy lại đà tăng trưởng và CTG duy trì xu hướng tăng trưởng tốt. Các ngân hàng có mức tăng trưởng tín dụng cao trong quý bao gồm VPB (+8.3% qoq), TCB (+6.1% qoq), ACB (+5.6% qoq) và MBB (+5.5% qoq).

Ngược lại, HDB ghi nhận mức giảm bất ngờ -3.3% qoq do việc bán khoản nợ trị giá 10,500 tỷ đồng. Nếu loại trừ giao dịch này, tăng trưởng tín dụng của HDB trong quý chỉ giảm nhẹ -1.3% qoq. Ngoại trừ HDB, động lực tăng trưởng chính của nhóm NHTMCP tiếp tục tập trung vào lĩnh vực bất động sản và xây dựng (+6.84% qoq) và cho vay mua nhà (+6.65% qoq). Cho vay đối với các công ty chứng khoán cũng tăng mạnh, đặc biệt tại VPB, MBB và TCB, nhờ diễn biến thuận lợi của thị trường chứng khoán trong kỳ. Trong khi đó, ACB vẫn kiên định với trọng tâm vào các khoản vay vốn lưu động phục vụ sản xuất, hộ kinh doanh và doanh nghiệp FDI – phù hợp với định hướng chiến lược của ngân hàng.

NIM Giảm Nhẹ Do Áp Lực Chi Phí Vốn

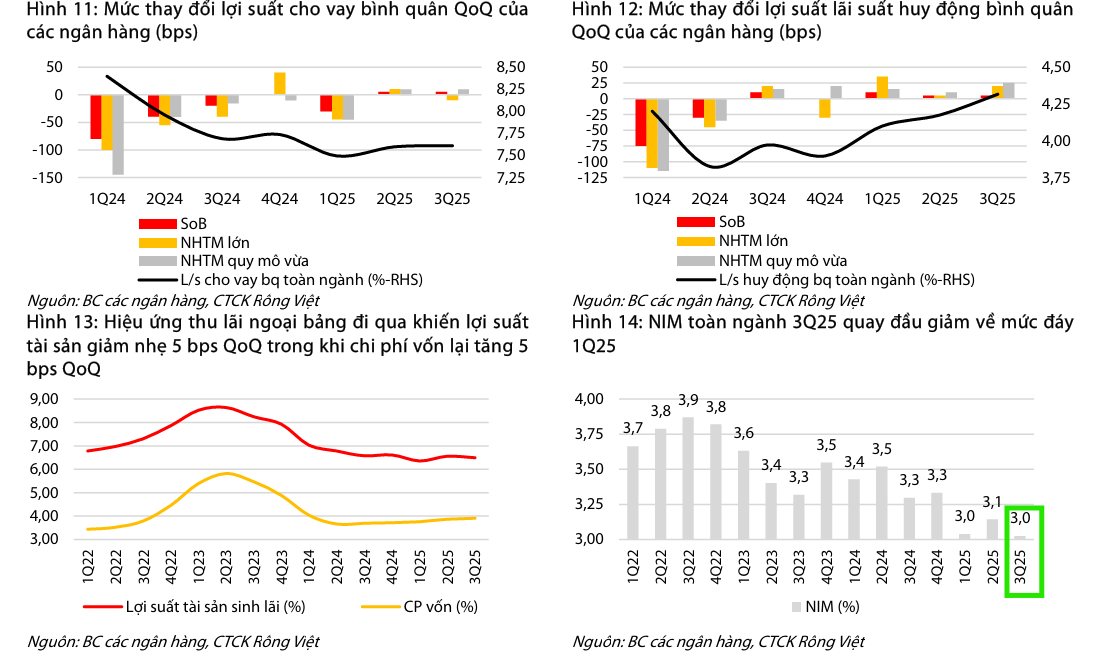

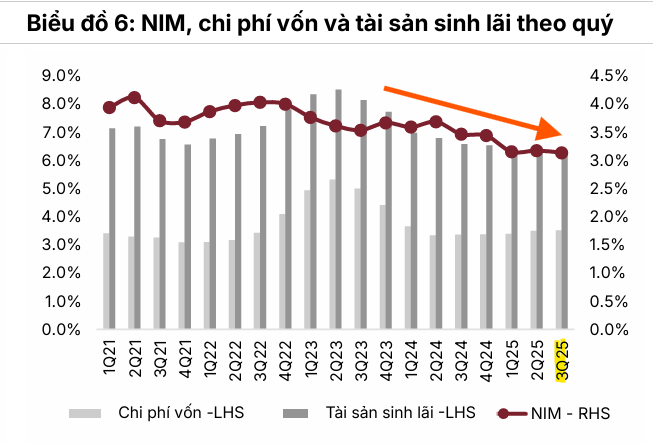

Biên lãi ròng (NIM) toàn ngành trong Quý 3 đã giảm 10 điểm cơ bản (bps) QoQ xuống mức 3.0%, tương đương với mức đáy hồi Quý 1/2025 và thấp hơn 30 bps so với cùng kỳ năm trước. Sự sụt giảm này chủ yếu do chi phí vốn (CoF) tăng 5 bps QoQ lên 3.9%, phản ánh xu hướng tăng lãi suất huy động.

Trong khi đó, lợi suất tài sản sinh lãi giảm 5 bps QoQ xuống 6.5% do ảnh hưởng từ việc nợ quá hạn hình thành ròng (chủ yếu từ nợ nhóm 2) tăng trở lại. Với khoảng cách giữa huy động và tín dụng nới rộng cùng với nhu cầu giải ngân tín dụng cuối năm, chi phí huy động dự kiến sẽ tiếp tục đối mặt với áp lực tăng, làm hạn chế dư địa cải thiện NIM trong ngắn hạn.

Mặc dù dòng vốn chi ngân sách và giải ngân đầu tư công cuối năm có thể giải tỏa bớt áp lực thanh khoản, lợi suất cho vay khó tăng ngay do các khoản vay trung và dài hạn cho khách hàng cá nhân thường có ưu đãi lãi suất kéo dài.

SSI Research cho rằng, mặc dù LNTT có vẻ tích cực, hoạt động cốt lõi của ngành lại thể hiện những dấu hiệu trái chiều. Tăng trưởng tín dụng toàn ngành đạt 14.6% so với đầu năm, đánh dấu tốc độ tăng cao nhất trong vòng 9 tháng kể từ năm 2017, trong khi chất lượng tài sản cho thấy tín hiệu ổn định ban đầu. Ngược lại, biên lãi ròng (NIM) tiếp tục thu hẹp 4 điểm cơ bản so với quý trước, xuống còn 3.14%, phản ánh áp lực từ chi phí huy động vốn gia tăng và sự cạnh tranh gay gắt về lãi suất cho vay. Thanh khoản cũng là một yếu tố đáng lưu ý khi tỷ lệ cho vay trên huy động (LDR) thuần của các ngân hàng tăng lên mức 100%, cho thấy nhu cầu phải đẩy mạnh huy động tiền gửi trong Quý 4/2025 để đảm bảo nguồn vốn hỗ trợ đà tăng trưởng tín dụng.

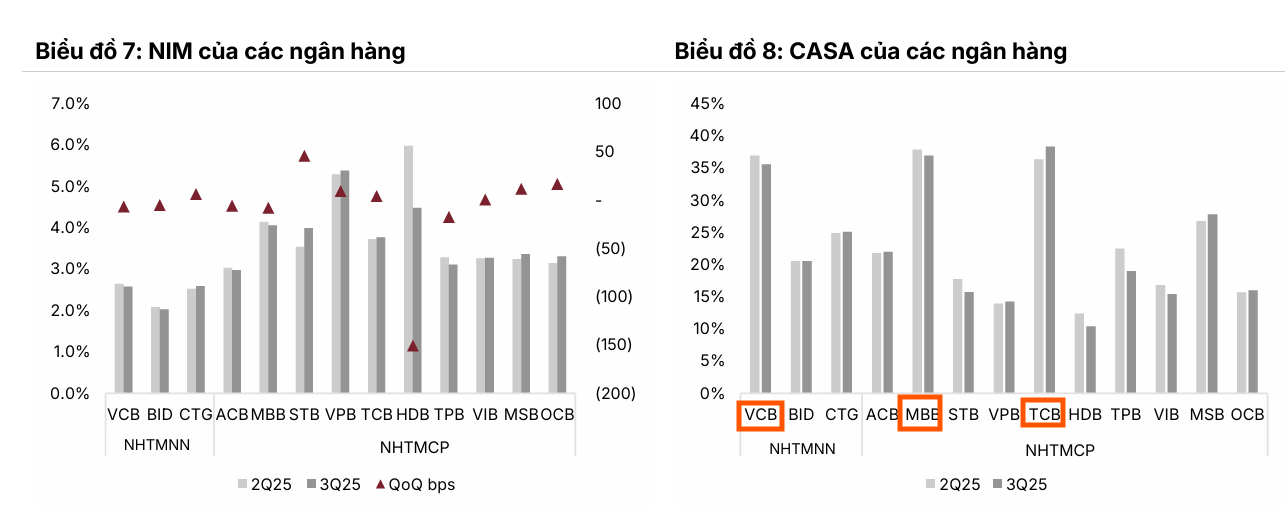

Trong Quý 3/2025, các ngân hàng tiếp tục gia tăng tỷ lệ cho vay trên huy động (LDR), đồng thời giảm tỷ trọng đầu tư vào trái phiếu ngân hàng, qua đó hỗ trợ duy trì NIM. Thanh khoản do đó có một vài thời điểm chịu áp lực cục bộ, thể hiện qua biến động ngắn hạn của lãi suất qua đêm trên thị trường liên ngân hàng. Mặc dù vậy, NIM toàn hệ thống vẫn giảm nhẹ 4 điểm cơ bản svqt xuống còn 3.14% trong quý, chủ yếu do tác động từ HDB (-151 bps qoq) và STB (+46bps qoq). Nếu loại trừ các yếu tố bất thường (như phí cam kết giải ngân giảm tại HDB và khoản thu nhập lãi liên quan đến Khu công nghiệp Phong Phú tại STB), NIM cơ bản hầu như đi ngang qoq ở mức 3.02%. Với độ trễ giữa chu kỳ điều chỉnh lãi vay và lãi huy động, SSI Research kỳ vọng NIM sẽ tương đối ổn định trong Quý 4/2025 (± 5 bps qoq), và có thể phục hồi nhẹ trong năm 2026 khi lợi suất tài sản dần cải thiện.

Chất Lượng Tài Sản Tiếp Tục Được Kiểm Soát

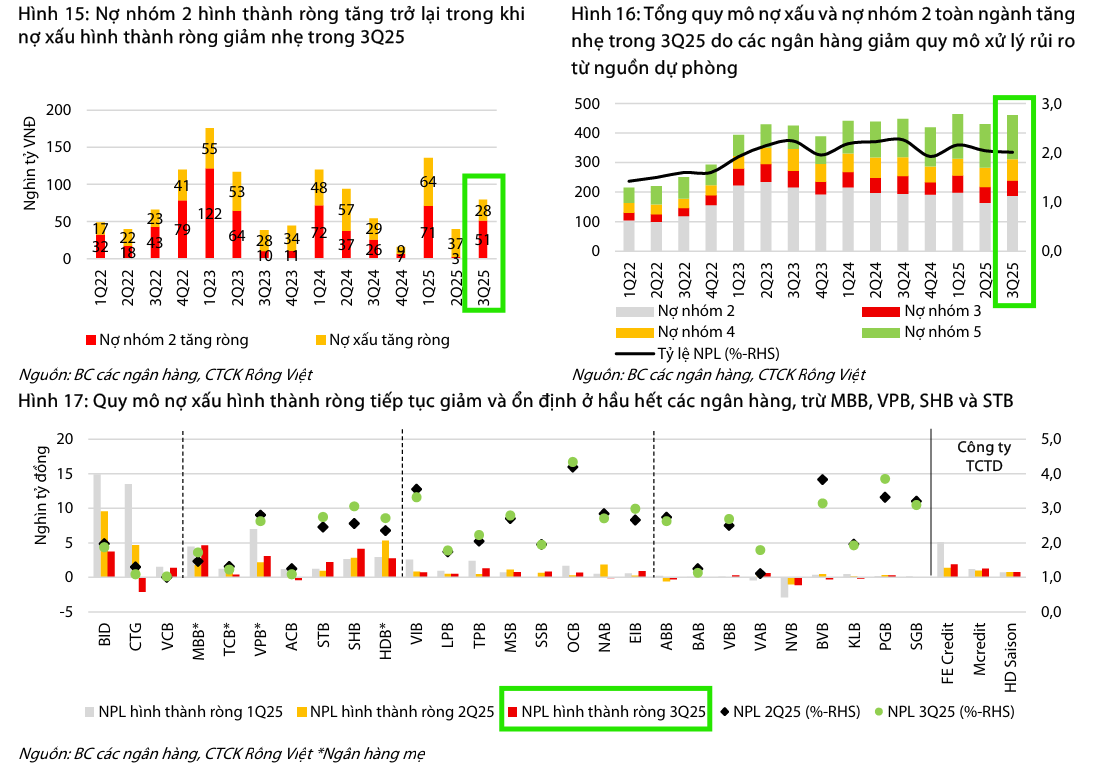

Theo dữ liệu của VDSC, mặc dù tổng nợ xấu nội bảng toàn ngành tăng nhẹ 7 nghìn tỷ đồng QoQ lên 274 nghìn tỷ đồng, khiến tỷ lệ nợ xấu ở mức 2.01% (giảm nhẹ so với 2.04% trong Quý 2/2025), VDSC cho rằng đây không phải là một yếu tố đáng lo ngại.

Lý do là nợ xấu hình thành ròng tiếp tục xu hướng giảm so với quý trước, xuống còn 28 nghìn tỷ đồng. Các ngân hàng cũng chủ động thu hẹp hoạt động xử lý rủi ro trong quý xuống còn khoảng 21 nghìn tỷ đồng.

Quan trọng hơn, việc các ngân hàng tiếp tục tăng cường trích lập dự phòng cụ thể (34 nghìn tỷ đồng) đã giúp tỷ lệ bao phủ nợ xấu (LLR) toàn ngành cải thiện nhẹ lên 96% (so với 91% trong Quý 2/2025), củng cố bộ đệm rủi ro.

Tuy nhiên, sự gia tăng trở lại của nợ nhóm 2 (lên hơn 50 nghìn tỷ đồng) là một yếu tố cần được theo dõi sát sao trong thời gian tới.

Trong khi đó, dữ liệu của SSI Research cho biết, tổng số dư nợ xấu (NPL) trong Quý 3/2025 tăng nhẹ +1.5% qoq, cho thấy chất lượng tài sản nhìn chung đã ổn định. Mặc dù vậy, diễn biến vẫn phân hóa rõ rệt: ACB, VIB, VPB, CTG và BID ghi nhận sự cải thiện, trong khi STB, OCB, MBB và HDB ghi nhận chất lượng tài sản giảm sút; phần còn lại duy trì tương đối ổn định.

MBB gây bất ngờ khi nợ xấu tăng 23% qoq, chủ yếu đến từ các khoản vay tái cơ cấu của khách hàng năng lượng tái tạo đang trong quá trình đàm phán lại hợp đồng mua bán điện (PPA) với EVN, dự kiến sẽ được phân loại lại về Nhóm 1 trong Quý 4/2025. Nợ Nhóm 2 tăng 14.4% qoq trong Quý 3/2025, đảo ngược xu hướng giảm của quý trước, với mức tăng đáng kể tại STB, HDB và VPB. Ngoài ra, nợ Nhóm 5 tiếp tục gia tăng tại nhóm NHTMCP – đây là yếu tố cần tiếp tục theo dõi do áp lực trích lập dự phòng sẽ tăng nếu quá trình thu hồi kéo dài quá hai năm.

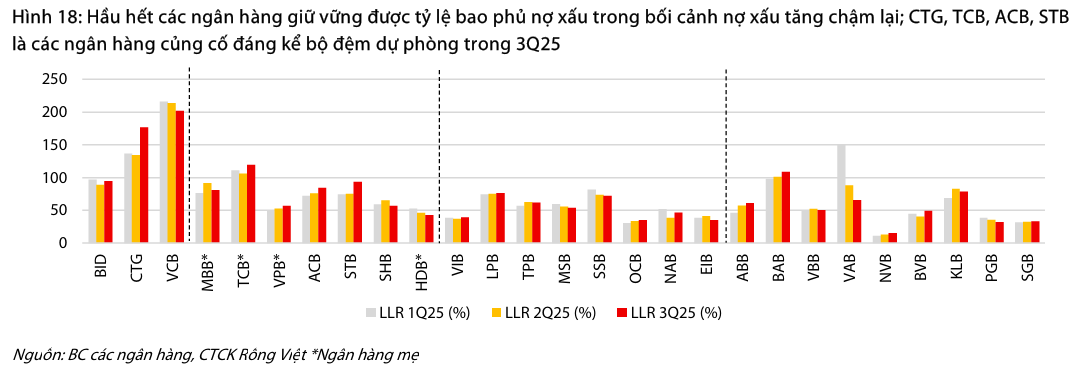

Đáng chú ý, một số ngân hàng có nợ xấu tăng mạnh trong quý như TPB, OCB và HDB chưa có sự gia tăng về chi phí tín dụng tương ứng. Ngược lại, CTG và TCB lại áp dụng cách tiếp cận thận trọng hơn khi tăng mạnh dự phòng rủi ro. Sự khác biệt này khiến tỷ lệ bao phủ nợ xấu toàn hệ thống tăng lên 93.7% (so với 88% trong Quý 2/2025), dù chi phí tín dụng bình quân giảm nhẹ xuống 1.13%

Quan điểm và Định giá của SSI Research

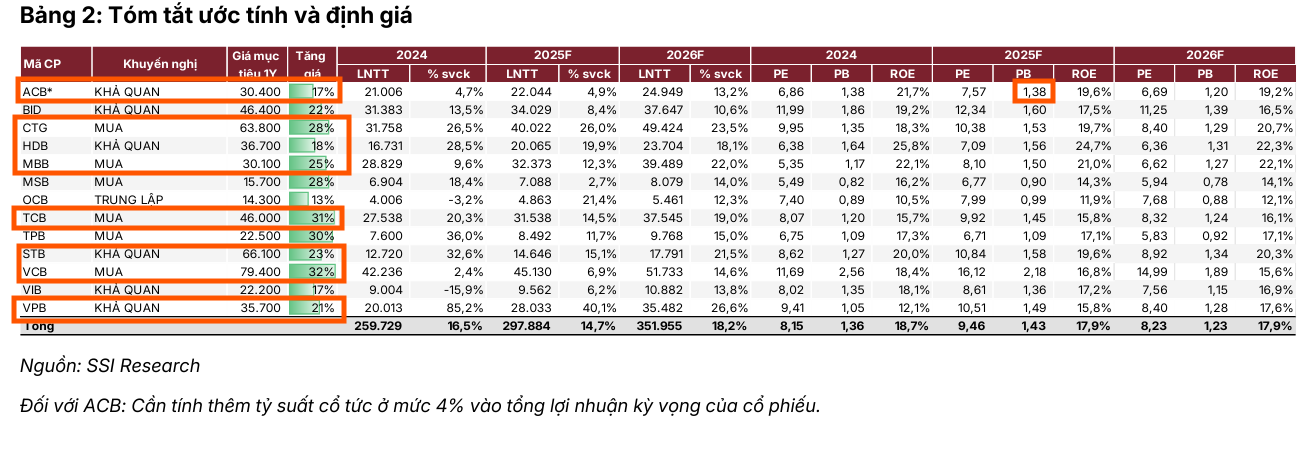

Với kết quả kinh doanh 9T2025 nhìn chung phù hợp kỳ vọng, chúng tôi duy trì quan điểm tích cực đối với ngành ngân hàng trong giai đoạn Quý 4/2025 và năm 2026. SSI Research nhận thấy có 4 yếu tố chính được kỳ vọng sẽ tiếp tục hỗ trợ đà tăng trưởng lợi nhuận: tăng trưởng tín dụng duy trì bền vững; chất lượng tài sản cải thiện dần; NIM có dấu hiệu ổn định trở lại; và thu từ nợ xấu đã xóa phục hồi mạnh hơn sau khi Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng chính thức có hiệu lực từ ngày 15/10/2025. SSI hiện dự báo lợi nhuận toàn ngành sẽ tăng tốc, từ khoảng 15% trong năm 2025 lên 18% trong năm 2026.

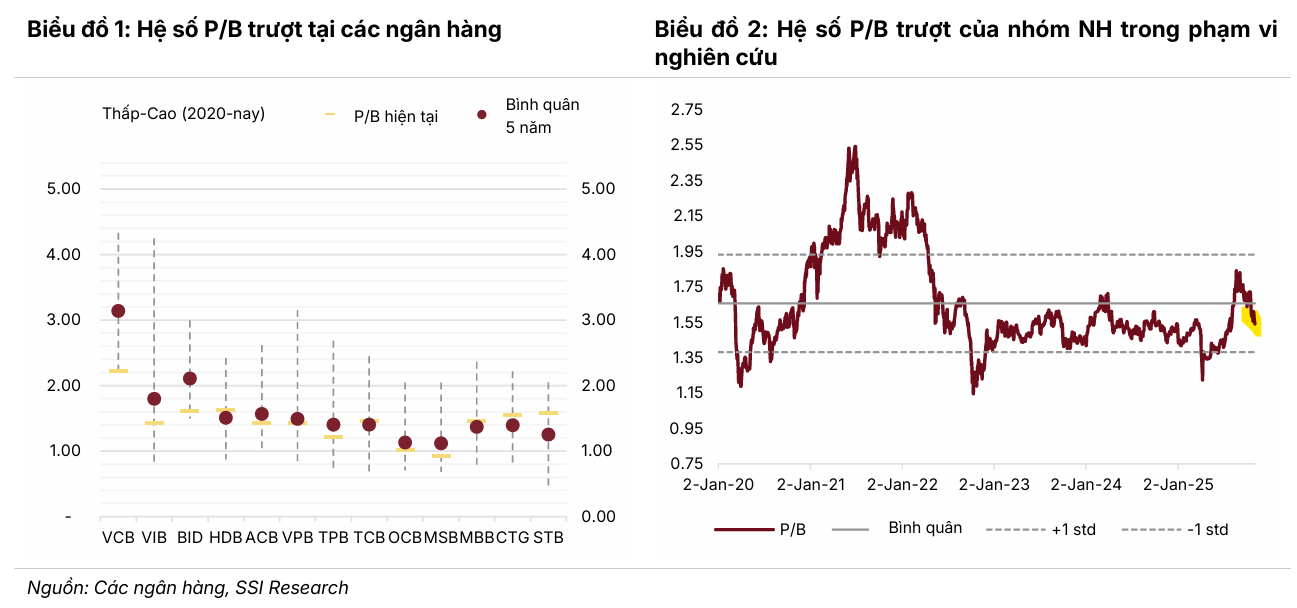

Sau khi đạt đỉnh 1.84 lần vào Tháng 8/2025, hệ số P/B trượt trung bình của các ngân hàng trong phạm vi nghiên cứu đã giảm 16.4% xuống còn 1.53 lần tính đến ngày 3/11/2025, thấp hơn mức trung bình 5 năm là 1.65 lần. Trong đợt điều chỉnh vừa qua, hệ số P/B trượt của STB, CTG, MBB và HDB vẫn cao hơn mức trung bình lịch sử, trong khi các ngân hàng còn lại ghi nhận mức giảm đáng kể. Ngoài ra, hệ số P/B dự phóng 2026 ước tính đạt 1.28 lần, phản ánh mức định giá hấp dẫn trong bối cảnh LNTT năm 2026 được dự báo tăng trưởng 18% yoy và tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt 18%.

Xem thêm quan điểm định giá của HSC về ngành ngân hàng