Phân tích Doanh Nghiệp

ACV: Lợi Nhuận Quý 3 Tăng Trưởng Mạnh 37% yoy Nhờ Giảm Lỗ Tỷ Giá và Sản Lượng Hành Khách Vững Chắc

-

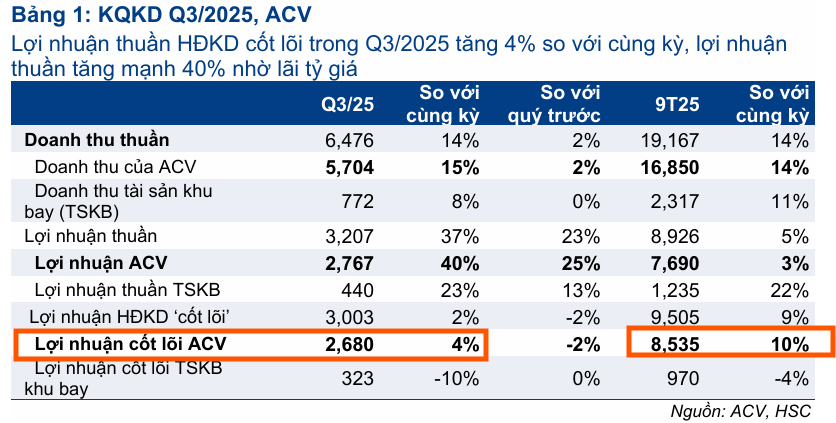

Lợi nhuận sau thuế quý 3/2025 đạt 3,200 tỷ đồng (+37% YoY; +23% QoQ), nhờ lỗ tỷ giá giảm mạnh xuống chỉ còn 25 tỷ đồng (-97% YoY), do tỷ giá JPY/VND hạ nhiệt.

- Doanh thu quý 3 đạt 6,500 tỷ đồng (+15% YoY), được thúc đẩy bởi sản lượng hành khách tăng 8%, đặc biệt khách quốc tế tăng 18% YoY, đạt 12 triệu lượt.

-

Triển vọng trung hạn tích cực, nhờ tháo gỡ nút thắt hạ tầng tại các cảng lớn (Tân Sơn Nhất, Nội Bài) và sân bay Long Thành giai đoạn 1 dự kiến vận hành từ giữa 2026; tỷ giá ổn định giúp phản ánh đúng hiệu quả kinh doanh cốt lõi.

Lợi nhuận quý 3/2025 của ACV tăng mạnh, chủ yếu nhờ vào việc giảm lỗ tỷ giá.

Tổng công ty Cảng hàng không Việt Nam (ACV) đã báo cáo doanh thu 9 tháng đầu năm 2025 (9T 2025) đạt 19,200 tỷ đồng (+14% YoY), hoàn thành 75% dự báo cả năm, và Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) đạt 8,900 tỷ đồng (+5% YoY), hoàn thành 76% dự báo cả năm của Vietcap.

Vietcap nhận thấy thay đổi không đáng kể đối với dự báo năm 2025 hiện tại. Tuy nhiên, việc Sân bay Quốc tế Long Thành (LTA) có kế hoạch vận hành từ giữa năm 2026 (sớm hơn kỳ vọng năm 2027 của Vietcap) đặt ra rủi ro điều chỉnh giảm đối với dự báo năm 2026 của Vietcap cho ACV.

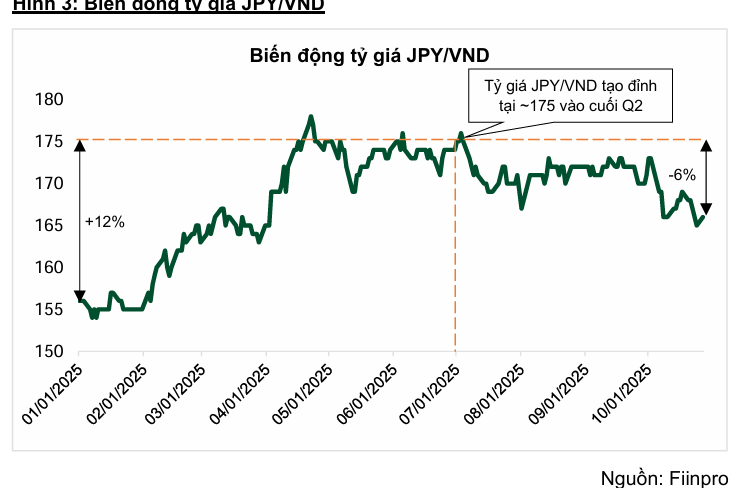

Cụ thể, ACV báo cáo doanh thu quý 3/2025 đạt 6,500 tỷ đồng (+15% YoY; +2% QoQ) và LNST sau lợi ích CĐTS đạt 3,200 tỷ đồng (+37% YoY; +23% QoQ). Lợi nhuận tăng mạnh chủ yếu được hỗ trợ bởi mức giảm sâu trong lỗ tỷ giá, chỉ còn 25 tỷ đồng (-97% YoY và QoQ). Điều này là nhờ tỷ giá JPY/VND đã giảm 2% trong quý, giúp giảm bớt gánh nặng tỷ giá trên khoản nợ vay bằng JPY của ACV. Tính đến cuối tháng 10, tỷ giá JPY/VND đã giảm thêm 4% QoQ, cho thấy lỗ tỷ giá sẽ được kiểm soát tốt hơn nữa vào cuối năm.

HSC cho biết, nếu loại trừ yếu tố không thường xuyên này, lợi nhuận từ hoạt động kinh doanh cốt lõi của ACV vẫn tăng trưởng ổn định 4% so với cùng kỳ. Lũy kế 9 tháng đầu năm 2025, lợi nhuận ròng của ACV đạt khoảng 7,700 tỷ đồng, hoàn thành 72% – 75% kế hoạch cả năm của các CTCK.

Lưu lượng hành khách là động lực chính thúc đẩy doanh thu, với tổng lượng khách thông qua các cảng hàng không trong quý 3 đạt 30.7 triệu lượt, tăng 8% so với cùng kỳ.

Trong đó, lượng khách quốc tế tăng 18% YoY trong quý 3/2025, đạt 12 triệu lượt, đưa tổng số 9T 2025 lên 35 triệu lượt (+14% YoY), hoàn thành 75% dự báo cả năm của Vietcap.

Đáng chú ý, lượng khách du lịch Trung Quốc đến Việt Nam giảm xuống mức 98% so với trước COVID (so với 110% trong quý 2/2025), mặc dù vẫn cao hơn nhiều so với mức trung bình 64% trong năm 2024.

VNDirect và VCBS đều nhấn mạnh sự phục hồi mạnh mẽ của thị trường Trung Quốc với mức tăng 43% YoY và sự nổi lên của Ấn Độ như một động lực mới.

Song song đó, lượng khách trong nước tăng 2% YoY trong quý 3/2025, đạt 19 triệu lượt, đưa tổng số 9T 2025 lên 56 triệu lượt (+6% YoY), hoàn thành 75% dự báo cả năm.

HSC đánh giá đây là mức tăng đáng khích lệ trong bối cảnh giá vé máy bay nội địa vẫn duy trì ở mức cao.

Biên lợi nhuận gộp quý 3/2025 đạt 61.7% (-2.7 điểm % YoY; đi ngang so với quý 2), chủ yếu do tỷ lệ chi phí khấu hao và bảo trì trên doanh thu cao hơn so với cùng kỳ năm trước. Tuy nhiên, trong 9T 2025, biên lợi nhuận gộp cải thiện nhẹ lên 64.0% (+42 điểm cơ bản YoY), cao hơn dự báo cả năm 61.3% của Vietcap.

Tỷ lệ chi phí bán hàng & quản lý (SG&A)/doanh thu (không bao gồm dự phòng/hoàn nhập nợ xấu) là 6.2% (+37 điểm cơ bản YoY; +12 điểm cơ bản QoQ) trong quý 3/2025.

Trong quý này, ACV đã trích lập 51 tỷ đồng dự phòng nợ xấu (-7% YoY; so với hoàn nhập 91 tỷ đồng trong quý 2/2025), dẫn đến tổng nợ xấu của ACV là 3,800 tỷ đồng tính đến cuối quý 3/2025.

Về quản lý các khoản phải thu, tính đến cuối quý 3/2025, tổng các khoản phải thu của ACV giảm xuống 7,600 tỷ đồng (-33% YoY; -9% QoQ). Đáng chú ý, các khoản phải thu từ Tổng Công ty Hàng không Việt Nam (HVN) giảm mạnh xuống 345 tỷ đồng (-91% YoY; -27% QoQ). Các khoản phải thu từ Vietjet Air (VJC) cũng giảm xuống 1,500 tỷ đồng (-51% YoY; -25% QoQ).

Triển vọng đầu tư: Đột phá Hạ tầng và Ổn định Tỷ giá

1. Sản lượng Hành khách Tăng Trưởng Sau Khi Nút Thắt Hạ Tầng Được Tháo Gỡ

Doanh thu dịch vụ Hàng không và Phi hàng không trong quý 3/2025 đều ghi nhận mức tăng trưởng khoảng 15% so với cùng kỳ, nhờ Sản lượng Hành khách quốc tế (+15%) và Hành khách nội địa (+5%) tiếp tục phục hồi.

Sự tăng trưởng của khách quốc tế đặc biệt quan trọng vì nhóm khách này có mức Phí phục vụ hành khách trung bình cao hơn nhiều (16 USD/hành khách so với 75,000 VNĐ/hành khách nội địa).

Hiện tại, khả năng tăng trưởng của ACV đang bị hạn chế bởi tình trạng quá tải tại các cảng lớn (Tân Sơn Nhất, Nội Bài). Tuy nhiên, nút thắt này đang được tháo gỡ dần thông qua hàng loạt dự án trọng điểm:

- T3 Tân Sơn Nhất (đã hoạt động từ tháng 4/2025): Công suất 20 triệu hành khách/năm, giải quyết tình trạng quá tải nội địa.

- T2 Nội Bài hoàn thành mở rộng (Dự kiến tháng 12/2025): Tăng công suất từ 10 triệu lên 15 triệu hành khách/năm, nâng cao khả năng tiếp nhận khách quốc tế.

- Sân bay Long Thành Giai đoạn 1 (Dự kiến giữa 2026): Công suất 25 triệu hành khách/năm, giải quyết triệt để tình trạng quá tải quốc tế tại miền Nam.

Việc tháo gỡ hạ tầng sẽ mở đường cho các hãng Hàng không mở thêm đường bay mới và tăng tần suất, giúp sản lượng hành khách toàn cảng của ACV tiếp tục tăng trưởng ổn định trong trung và dài hạn. VCBS nhận định đà tăng trưởng doanh thu có thể kéo dài ổn định cho tới hết nửa đầu năm 2026.

Thông tin mới về Sân bay Long Thành: HVN và ACV thắng lớn, trong khi SCS chịu thiệt

2. Tỷ giá JPY/VND Hạ Nhiệt Giúp Lợi Nhuận Cốt Lõi Phản Ánh Trọn Vẹn

Tỷ giá JPY/VND là biến số tài chính then chốt do ACV đang gánh một khoản Nợ dài hạn lớn bằng đồng Yên Nhật (khoảng 60 tỷ Yên, tương đương ~10 nghìn tỷ VNĐ). Việc JPY tăng giá mạnh trong quý 2/2025 đã buộc ACV phải ghi nhận khoản Lỗ tỷ giá chưa thực hiện lớn (hơn 700 tỷ đồng).

Tuy nhiên, tỷ giá JPY/VND đã có dấu hiệu tạo đỉnh vào cuối quý 2 và có xu hướng hạ nhiệt, ổn định trong quý 3. VCBS dự báo xu hướng JPY/VND sẽ duy trì ổn định hoặc giảm nhẹ từ nay đến cuối năm do chính sách tiền tệ nới lỏng của Ngân hàng Trung ương Nhật Bản (BOJ).

Điều này được kỳ vọng sẽ giúp ACV hoàn nhập một phần khoản lỗ tỷ giá đã ghi nhận trong quý 2, ước tính khoảng 600 tỷ đồng vào quý 4, giúp lợi nhuận ròng của ACV không còn bị bào mòn bởi các khoản lỗ tỷ giá lớn, phản ánh đúng kết quả từ hoạt động kinh doanh cốt lõi.

VCBS cũng lưu ý về rủi ro áp lực từ chi phí khấu hao sẽ tăng mạnh sau khi Sân bay Long Thành đi vào hoạt động từ tháng 6/2026, cùng với rủi ro chậm tiến độ hoặc đội vốn của dự án Long Thành.

Định giá và khuyến nghị

VCBS (29.10.2025) khuyến nghị MUA đối với cổ phiếu ACV, với giá mục tiêu 74,808 đ/cp, tương ứng với Tiềm năng tăng giá (Upside 35.5%) so với giá đóng cửa 55,200 đ/cp ngày 3/11, dựa trên triển vọng tích cực của thị trường du lịch và vận tải hành khách hàng không trong các năm tới. VCBS cho rằng, nửa cuối 2026 ACV sẽ gặp áp lực khi giai đoạn 1 của sân bay Long Thành bắt đầu đi vào hoạt động với hiệu suất ban đầu thấp nhưng giá trị khấu hao lớn. VCBS dự báo lợi nhuận sau thuế của ACB năm 2025 và 2026 lần lượt đạt 12,517 tỷ và 11,494 tỷ.

HSC (5.11.2025) cho biết đang xem xét lại khuyến nghị Tăng tỷ trọng và giá mục tiêu 69,800đ (tiềm năng tăng giá 31%). Sau khi giá cổ phiếu giảm 8% trong 3 tháng qua, ACV

đang giao dịch với P/E trượt dự phóng 1 năm là 21.1 lần, thấp hơn so với bình quân từ tháng 1/2022 ở mức 24.4 lần. HSC dự báo lợi nhuận thuần của ACV năm 2025 và 2026 lần lượt đạt 10,483 tỷ và 6,043 tỷ.

Trên đồ thị, RS của ACV là 31, hoạt động kém trên thị trường. Tuy nhiên, ACV có khả năng đã tạo đáy vào tháng 10, và đang cố gắng giành lại điểm mua vào ngày 6.11.2025. Elibook Team không có khuyến nghị giao dịch ở ACV nhưng kỳ vọng cổ phiếu này sẽ hồi phục trong thời gian tới.