Phân tích Doanh Nghiệp

Động Lực Hạ Tầng và Lãi Suất Ổn Định tiếp tục thúc đẩy thị trường bất động sản (KDH, NLG)

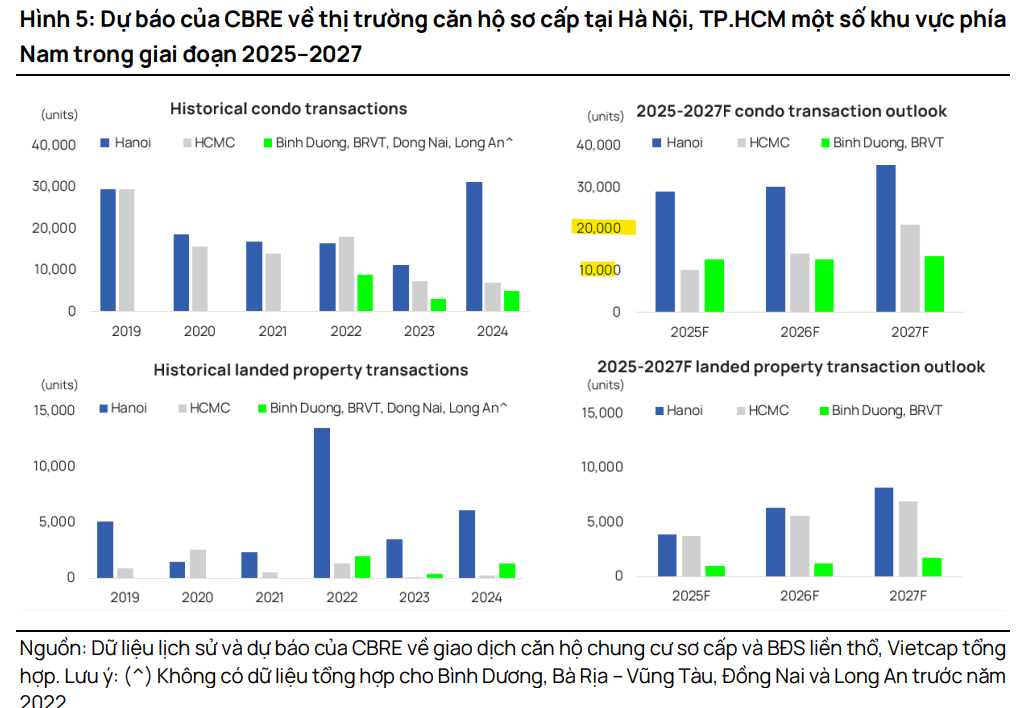

- Thị trường sơ cấp phục hồi mạnh mẽ trong 9T 2025, đặc biệt tại Hà Nội và TP.HCM, với lượng giao dịch căn hộ tăng lần lượt 84% và 63% QoQ trong quý 3; giá sơ cấp trung bình đạt 91 triệu đồng/m² tại Hà Nội và 87 triệu đồng/m² tại TP.HCM.

- Vietcap dự báo doanh số bán bất động sản của các doanh nghiệp theo dõi (VHM, KDH, NLG…) sẽ tăng 39% YoY trong 2025 và thêm 23% YoY trong 2026, nhờ môi trường lãi suất ổn định, đầu tư hạ tầng mạnh mẽ và nguồn cung pháp lý cải thiện.

- Các chủ đầu tư tiêu biểu như KDH, NLG, NVL được đánh giá cao, với kế hoạch mở bán mới và tái cấu trúc hiệu quả; Vietcap kỳ vọng thị trường phía Nam sẽ dẫn dắt chu kỳ tăng trưởng mới từ quý 4/2025.

Công ty Chứng khoán Vietcap (29.10.2025) duy trì quan điểm lạc quan đối với triển vọng ngành bất động sản nhà ở, kỳ vọng đà tăng trưởng giao dịch trên thị trường sơ cấp sẽ tiếp tục được duy trì trong năm 2026. Luận điểm này được củng cố bởi hoạt động đầu tư hạ tầng mạnh mẽ của Chính phủ và mặt bằng lãi suất ổn định, hỗ trợ tăng trưởng kinh tế và nhu cầu mua nhà.

Phục hồi và Chuyển dịch tại Thị trường Sơ cấp (9T 2025)

Hoạt động giao dịch trên thị trường sơ cấp trong 9 tháng đầu năm 2025 (9T 2025) cho thấy sự phục hồi dần và có sự lan tỏa từ Bắc vào Nam, với những điểm nhấn nổi bật:

Tại Hà Nội, lượng giao dịch căn hộ sơ cấp duy trì ổn định, đạt khoảng 21,300 căn (tăng 4% so với cùng kỳ – YoY). Phân khúc bất động sản liền thổ ghi nhận mức tăng trưởng mạnh mẽ hơn, đạt khoảng 5,100 căn (tăng 47% YoY).

Trong quý 3/2025, lượng giao dịch căn hộ tại Hà Nội tăng vọt 84% so với quý trước (QoQ) và 39% YoY lên khoảng 11,200 căn nhờ các đợt mở bán mới, trong khi phân khúc liền thổ giảm mạnh do thiếu vắng dự án lớn.

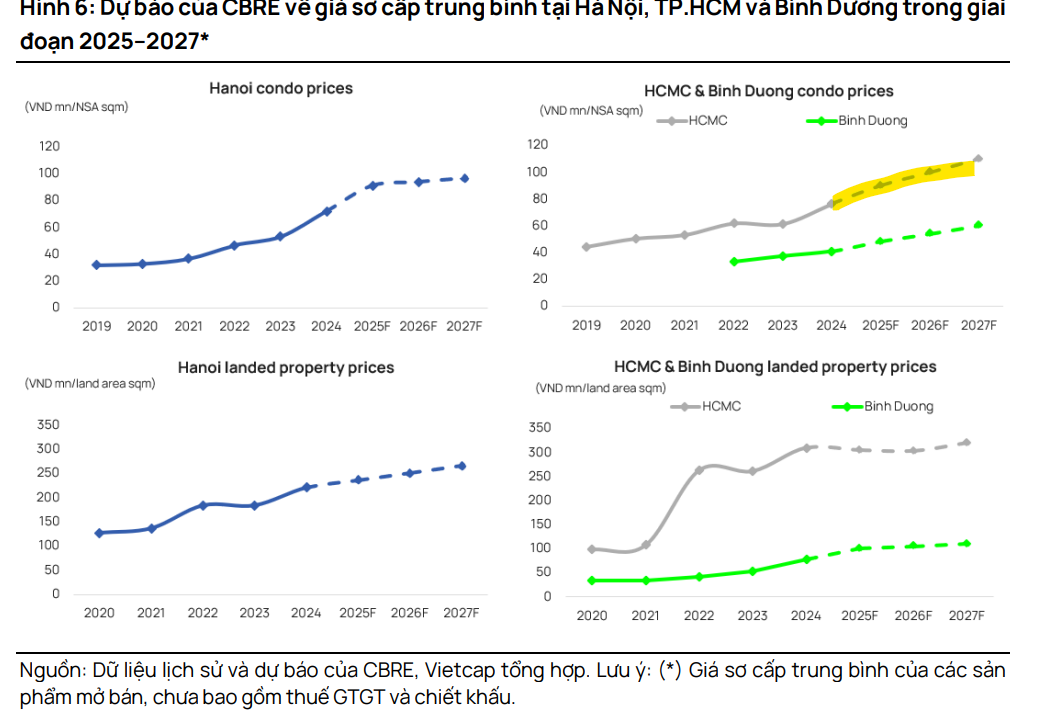

Giá sơ cấp trung bình của căn hộ tại Hà Nội đạt 91 triệu đồng/m² NSA (+26% so với cuối năm 2024).

Tại khu vực lõi TP.HCM, đà phục hồi dần được củng cố với lượng giao dịch sơ cấp mảng căn hộ tăng 13% YoY (khoảng 4,200 căn) và bất động sản liền thổ tăng 36% YoY (khoảng 300 căn) trong 9T 2025.

Trong quý 3, cả hai phân khúc đều tăng trưởng tích cực, đặc biệt căn hộ tăng 63% QoQ lên 2,250 căn, cho thấy dấu hiệu phục hồi sớm ở phân khúc giá trị cao. Giá sơ cấp trung bình của căn hộ tại TP.HCM đạt 87 triệu đồng/m² NSA (+14% so với cuối năm 2024).

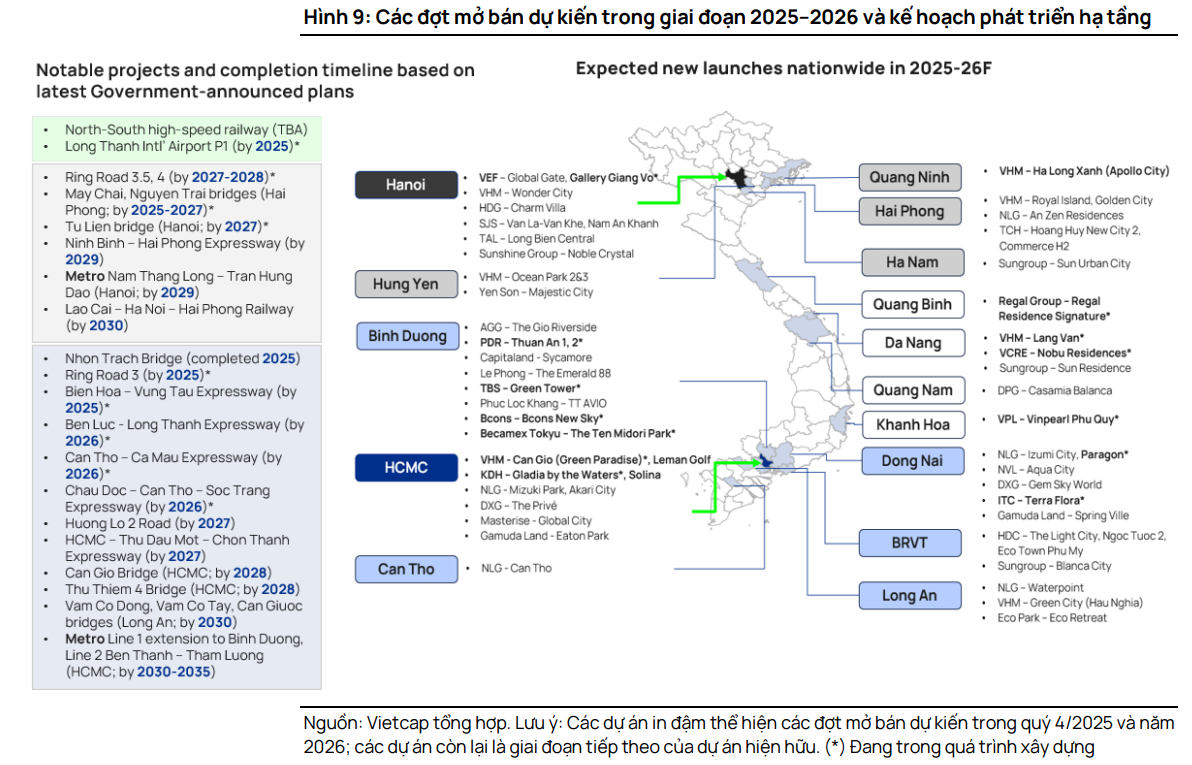

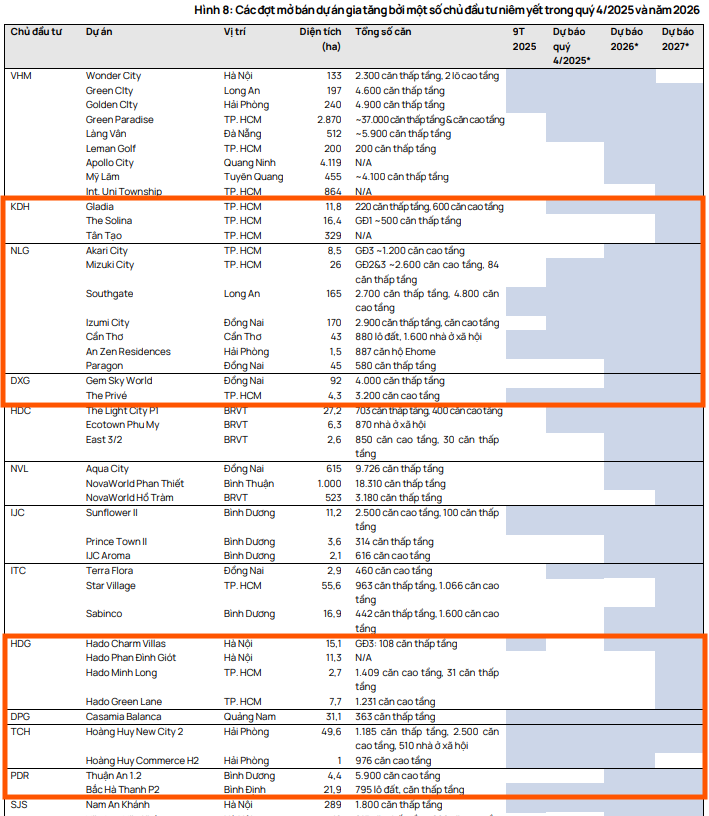

Các đợt mở bán đáng chú ý trong quý 3/2025 bao gồm Vinhomes Ocean Park 1&2, Wonder City và Global Gate (Hà Nội); The Privé (TP.HCM) của DXG; và Mizuki Park – Trellia Cove (TP.HCM) của NLG, cùng với các giai đoạn tiếp theo của Green City (Long An) và Golden City (Hải Phòng) của VHM.

Vietcap kỳ vọng hoạt động mở bán tại thị trường sơ cấp sẽ tăng tốc hơn nữa trong quý 4/2025, nhờ đà phục hồi mạnh mẽ tại thị trường phía Nam cùng các đợt mở bán mới từ đại dự án Green Paradise Cần Giờ sắp tới của VHM, giai đoạn 2 của Gladia by the Waters (KDH) và The Privé Giai đoạn 2 (DXG), cũng như phân khu mới Izumi City – Canaria (NLG) tại Đồng Nai.

Động lực Tăng trưởng Bền vững cho Năm 2026

Vietcap dự báo đà tăng trưởng của thị trường sơ cấp sẽ được duy trì trong năm 2026, được thúc đẩy bởi bốn động lực chính: (1) Nhu cầu ở thực ổn định và sự tham gia trở lại của nhà đầu tư, (2) Nguồn cung mới dồi dào hơn nhờ pháp lý dần được tháo gỡ, (3) Môi trường lãi suất ổn định hỗ trợ tăng trưởng kinh tế và nhu cầu mua nhà, và (4) Đầu tư hạ tầng tiếp tục được đẩy mạnh, đặc biệt tại các khu vực vệ tinh xung quanh Hà Nội và TP.HCM.

Vietcap dự báo tổng doanh số bán bất động sản của các doanh nghiệp thuộc danh mục theo dõi (VHM, KDH, NLG, NVL, DXG, HDC) sẽ tăng 39% YoY trong năm 2025 và tăng thêm 23% YoY trong năm 2026, nhờ việc mở bán các dự án mới và các giai đoạn tiếp theo.

Triển vọng ngành Bất động sản Nhà ở Việt Nam 2026 – Phục hồi và mở rộng chu kỳ tăng trưởng mới

Phân tích Các Chủ đầu tư Tiêu biểu

Vietcap đánh giá cao các lựa chọn cổ phiếu như KDH và NLG nhờ giá trị thương hiệu tốt và kế hoạch mở bán sắp tới tại khu vực phía Nam. Công ty cũng ưa thích NVL với kỳ vọng hoạt động mở bán mới sẽ được khởi động lại từ năm 2026 sau nỗ lực tái cấu trúc.

- VHM: Doanh số bán bất động sản quý 3/2025 đạt mức cao kỷ lục (gấp 2.9 lần QoQ và 3 lần YoY, đạt 95,100 tỷ đồng) nhờ các giao dịch bán lô lớn tại Green Paradise. Dự án lớn này tại Cần Giờ, dự kiến mở bán lẻ chính thức vào tháng 11, được kỳ vọng sẽ hỗ trợ triển vọng doanh số bán quý 4/2025 của VHM.

- KDH: Giai đoạn 1 của dự án Gladia by the Waters (liên doanh với Keppel) đã mở bán thành công vào tháng 10/2025 với khoảng 100 căn nhà phố và biệt thự được hấp thụ, tương đương 4 nghìn tỷ đồng. KDH có kế hoạch mở bán Giai đoạn 2 trong quý 4/2025 và dự kiến khởi công giai đoạn cao tầng 600 căn hộ vào cuối năm 2025. Thành công này tái khẳng định uy tín và nhu cầu vững chắc cho sản phẩm của KDH. Vietcap nhận thấy khả năng điều chỉnh tăng dự báo doanh số bán cho KDH sau tiến độ tích cực tại Gladia và dự án Bình Trưng Đông.

KDH: Dự án Gladia cháy hàng trong đợt mở bán đầu tiên, lợi nhuận quý 3 tăng 235% so với cùng kỳ

- NLG: Doanh số bán 9T 2025 của NLG tăng 42% YoY lên 5 nghìn tỷ đồng, hoàn thành 68% dự báo năm 2025. Dự án Izumi City (Đồng Nai) đã nhận giấy phép bán hàng cho giai đoạn mới (Canaria) gồm 461 căn thấp tầng trong tháng 10, dự kiến thúc đẩy doanh số bán quý 4/2025 của NLG.

- NVL: Tâm lý người mua đã cải thiện, thể hiện qua sự gia tăng lượng khách tham quan và dấu hiệu phục hồi giá thứ cấp tại Aqua City (Đồng Nai), được hỗ trợ bởi cột mốc pháp lý quan trọng là phê duyệt điều chỉnh quy hoạch 1/500 trong tháng 6/2025. Điều này sẽ tạo nền tảng cho sự phục hồi hoạt động mở bán của NVL từ năm 2026, với Aqua City dự kiến là dự án đầu tiên.

Lành Mạnh Hóa Môi trường Pháp lý và Tín dụng

Về Pháp lý: Vietcap đánh giá cao nỗ lực của các cơ quan quản lý trong việc tháo gỡ khó khăn khi thi hành Luật Đất đai 2024 thông qua dự thảo Nghị quyết sắp tới. Các đề xuất như hệ số điều chỉnh giá đất hằng năm, cơ sở tính tiền sử dụng đất mới và bổ sung các trường hợp thu hồi đất nhằm tạo thuận lợi cho việc tiếp cận đất đai, đẩy nhanh tiến độ dự án. Tuy nhiên, việc triển khai hiệu quả vẫn phụ thuộc vào hướng dẫn chi tiết và sự chủ động của chính quyền địa phương. Các đề xuất về minh bạch thị trường, kiểm soát tín dụng (giới hạn khoản vay mua nhà thứ hai/thứ ba) và yêu cầu tỷ lệ nhà ở giá hợp lý cũng cho thấy định hướng của Chính phủ nhằm hạn chế đầu cơ và cải thiện khả năng tiếp cận nhà ở.

THỊ TRƯỜNG BẤT ĐỘNG SẢN TRƯỚC ĐỢT “DỌN DẸP” LỚN NHẤT TRONG NHIỀU NĂM

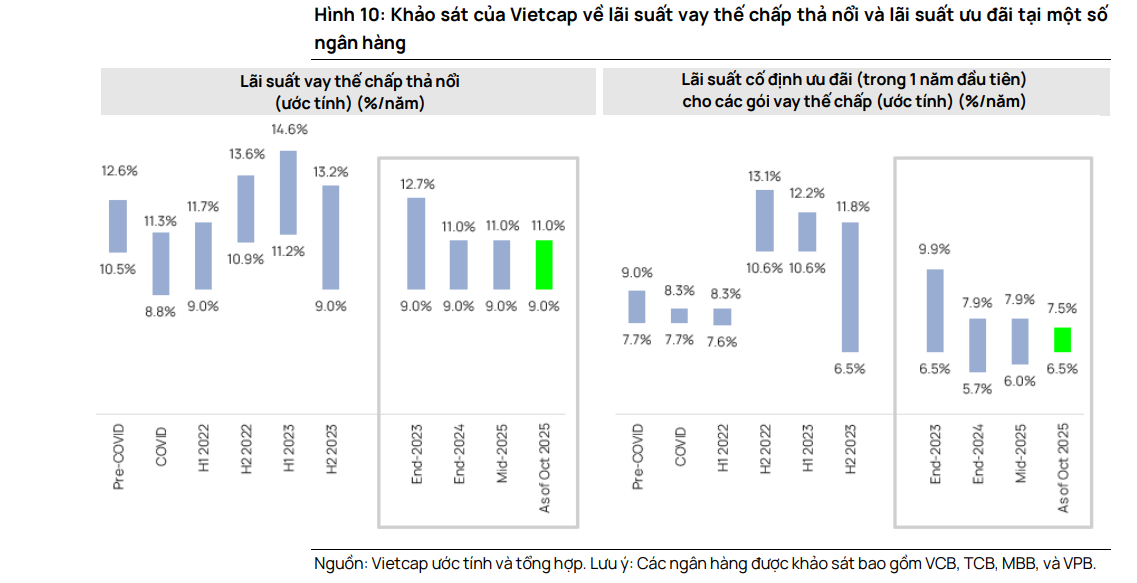

Về Lãi suất: Lãi suất vay thế chấp cố định ưu đãi nhìn chung vẫn hấp dẫn. Vietcap kỳ vọng lãi suất điều hành sẽ hầu như duy trì ổn định trong năm 2026. Lãi suất cho vay thế chấp có thể tăng nhẹ do nhu cầu tín dụng gia tăng nhưng mức tăng được dự báo là không đáng kể và khó tác động tiêu cực đến tâm lý người mua nhà, trong bối cảnh các chủ đầu tư vẫn đưa ra các chính sách bán hàng hấp dẫn và điều khoản thanh toán thuận lợi.

Rủi ro đối với quan điểm tích cực: Rủi ro chính là việc lãi suất trong nước và lãi suất vay thế chấp tăng cao hơn dự kiến có thể làm chậm tốc độ tăng trưởng kỳ vọng của ngành BĐS trong năm 2026.