Phân tích Doanh Nghiệp

VJC: Mảng Vận Tải Quốc Tế Dẫn Dắt Tăng Trưởng, Nhưng lợi nhuận vẫn thấp hơn dự báo

-

Lợi nhuận sau thuế quý 3/2025 đạt 319 tỷ đồng, giảm 44% so với cùng kỳ và 51% so với quý trước, do doanh thu từ mảng bán và cho thuê lại máy bay (SALB) và quyền mua máy bay (ROFR) sụt giảm mạnh.

- Doanh thu vận tải quốc tế là điểm sáng, đạt 4,500 tỷ đồng (+22% YoY; +47% QoQ), chiếm 28% tổng doanh thu vận tải, cho thấy vai trò dẫn dắt tăng trưởng, trong khi vận tải nội địa giảm do yếu tố mùa vụ.

-

Biên lợi nhuận gộp đạt 12.4%, cao hơn dự báo cả năm, nhờ giá nhiên liệu thấp và lợi suất hành khách cao hơn kỳ vọng; tuy nhiên, chi phí lãi vay tăng mạnh (+29% YoY) và tỷ suất lợi nhuận thu hẹp khiến kết quả thấp hơn kỳ vọng của các công ty chứng khoán.

Kết quả quý 3 gây thất vọng do hoạt động giao dịch tàu bay thấp.

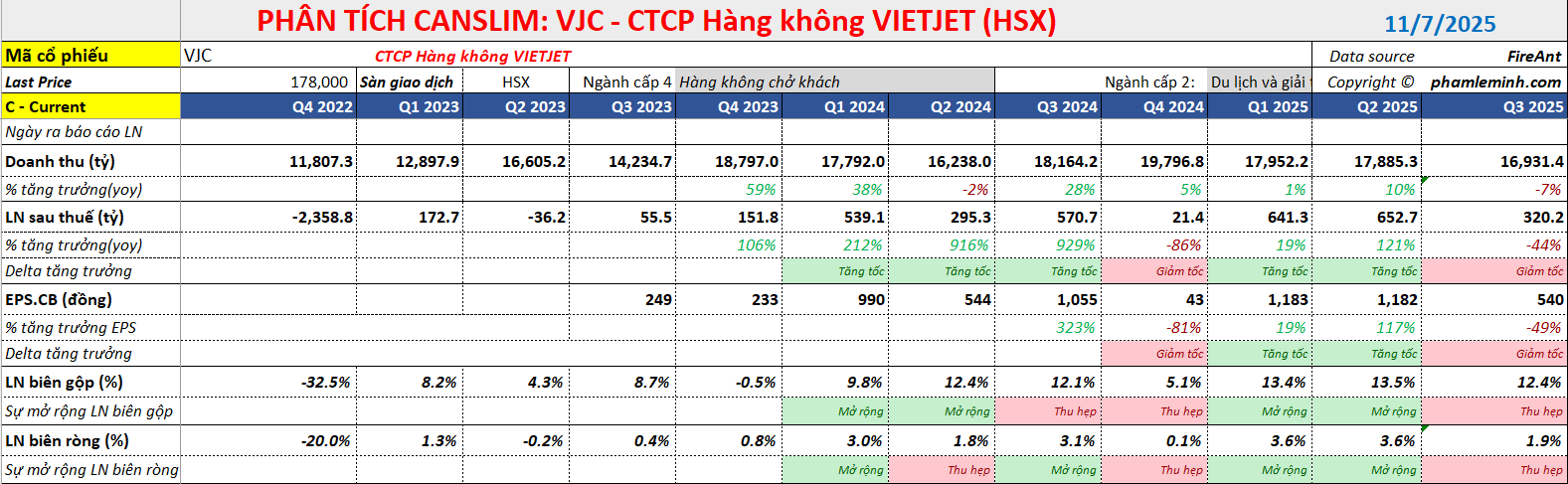

CTCP Hàng không Vietjet (VJC) đã công bố kết quả kinh doanh (KQKD) 9 tháng đầu năm 2025 (9T 2025) với doanh thu đạt 52,800 tỷ đồng (+1% YoY), hoàn thành 45% dự báo cả năm của Vietcap, và Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) đạt 1,600 tỷ đồng (+15% YoY), hoàn thành 41% dự báo cả năm.

Kết quả này thấp hơn so với dự báo của Vietcap, chủ yếu do doanh thu từ hoạt động bán và cho thuê lại máy bay (SALB) và quyền ưu tiên mua máy bay (ROFR) thấp hơn dự kiến. Vietcap nhận thấy rủi ro điều chỉnh giảm đối với dự báo hiện tại.

Trong quý 3/2025, VJC ghi nhận doanh thu đạt 16,900 tỷ đồng (-7% YoY; -5% QoQ) và LNST sau lợi ích CĐTS đạt 319 tỷ đồng (-44% YoY; -51% QoQ). Doanh thu mảng vận tải đạt 15,900 tỷ đồng (+10% YoY; -3% QoQ).

Điểm sáng là doanh thu vận tải quốc tế đạt 4,500 tỷ đồng (+22% YoY; +47% QoQ), chiếm 28% tổng doanh thu vận tải, tăng nhẹ so với mức 25% trong cùng kỳ năm 2024, cho thấy vai trò dẫn dắt tăng trưởng của thị trường quốc tế. Ngược lại, doanh thu vận tải nội địa giảm nhẹ QoQ, đạt 3,900 tỷ đồng (+11% YoY; -20% QoQ) do yếu tố mùa vụ.

Về số lượng hành khách, VJC đã vận chuyển 7.1 triệu lượt hành khách trong quý 3/2025 (+9% YoY; -5% QoQ). Trong đó, lượng khách quốc tế đạt 2.9 triệu khách (+14% YoY; +4% QoQ) và khách nội địa đạt 4.2 triệu khách (+6% YoY; -11% QoQ). Đối với hoạt động SALB & ROFR, doanh thu chỉ đạt 435 tỷ đồng (-86% YoY; +1,4% QoQ), là nguyên nhân chính khiến tổng doanh thu không đạt kỳ vọng.

Biên lợi nhuận gộp trong quý 3/2025 đạt 12.4% (-1.6 điểm % YoY; -1.1 điểm % QoQ) nhưng vẫn cao hơn đáng kể so với dự báo cả năm là 8.6%. Điều này chủ yếu nhờ (1) lợi suất bình quân mỗi khách cao hơn dự kiến và (2) giá nhiên liệu bay duy trì ở mức thấp hơn dự báo.

Về hoạt động tài chính trong 9T 2025, Thu nhập tài chính đạt 1,700 tỷ đồng (+20% YoY; đạt 179% dự báo cả năm của Vietcap) và chi phí tài chính ở mức 3,800 tỷ đồng (+23% YoY; 179% dự báo cả năm).

Mặc dù vậy, Dòng tiền từ hoạt động kinh doanh (CFO) đến cuối quý 3/2025 đã đạt mức dương 281 tỷ đồng, cải thiện mạnh so với mức âm 1,500 tỷ đồng trong quý 3/2024, nhờ lợi nhuận tăng và cải thiện trong quản trị vốn lưu động.

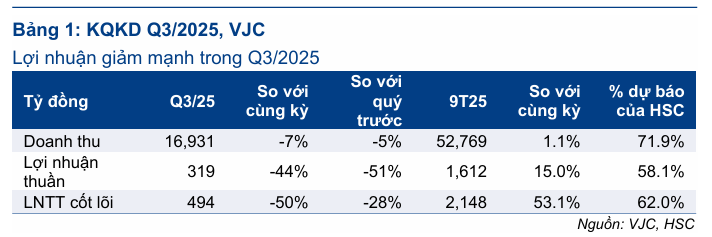

Công ty Chứng khoán HSC nhận định kết quả kinh doanh quý 3 năm 2025 của VJC thấp hơn nhiều so với kỳ vọng, chủ yếu do áp lực từ chi phí hoạt động tăng cao và sự sụt giảm của mảng giao dịch tàu bay. Cụ thể, trong quý 3/2025, Lợi nhuận thuần của VJC giảm mạnh 44% so với cùng kỳ năm trước (giảm 51% so với quý trước) xuống mức 319 tỷ đồng, bất chấp doanh thu thuần đạt 16,900 tỷ đồng.

Loại trừ lỗ tỷ giá và các chi phí tài chính khác, Lợi nhuận trước thuế từ hoạt động kinh doanh cốt lõi chỉ đạt 494 tỷ đồng, giảm 50% so với cùng kỳ. Kết quả này thấp hơn nhiều so với dự báo của HSC là 620 tỷ đồng, nguyên nhân chính là do chi phí lãi vay tăng và tỷ suất lợi nhuận thu hẹp.

Lũy kế 9 tháng đầu năm 2025, lợi nhuận thuần và doanh thu thuần của VJC lần lượt đạt 2,100 tỷ đồng và 52,800 tỷ đồng, chỉ hoàn thành 58% và 72% dự báo cả năm của HSC.

Doanh Thu: Mảng Giao Dịch Tàu Bay Kéo Lùi Tổng Thể

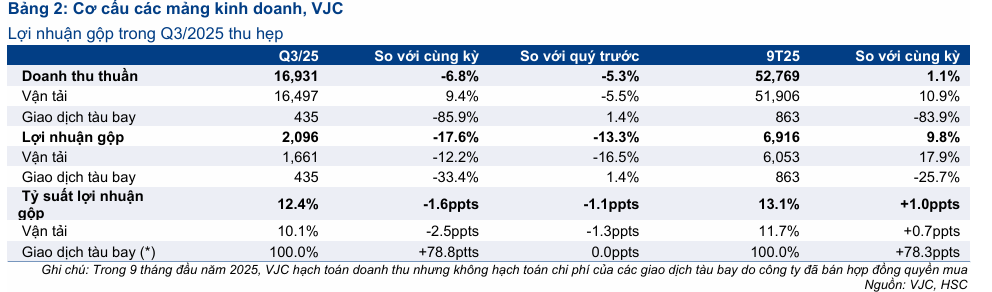

Doanh thu thuần quý 3/2025 của VJC giảm 7% so với cùng kỳ, chủ yếu do sự sụt giảm mạnh trong mảng giao dịch tàu bay. Doanh thu từ giao dịch tàu bay quý này chỉ đạt 434 tỷ đồng, giảm tới 90% so với cùng kỳ năm trước. Sự giảm mạnh này được giải thích là do VJC chủ yếu chỉ bán quyền mua mà không thực hiện giao dịch bán và thuê lại tàu bay như trong quý 3 năm ngoái.

Ngược lại, doanh thu vận tải của hãng hàng không này vẫn duy trì đà tăng trưởng, đạt 15,900 tỷ đồng, tăng 10% so với cùng kỳ. Sự tăng trưởng này nhờ lưu lượng hành khách cải thiện và việc mở rộng các tuyến bay quốc tế mới.

Lợi Nhuận Gộp và Chi Phí Tăng Cao

Lợi nhuận gộp quý 3/2025 của VJC giảm xuống 2,100 tỷ đồng, kéo theo tỷ suất lợi nhuận gộp toàn công ty thu hẹp xuống 12.4%. Tỷ suất lợi nhuận gộp của riêng mảng vận tải thu hẹp đáng kể hơn, chỉ còn 10.1% (so với 12.5% cùng kỳ năm trước).

HSC cho rằng sự thu hẹp biên lợi nhuận này là do VJC đẩy mạnh mở các tuyến bay quốc tế mới. Các tuyến bay mới thường có tỷ suất lợi nhuận thấp trong giai đoạn đầu khai thác, do cần thời gian để đạt được hệ số sử dụng ghế cao, nhằm thúc đẩy tăng trưởng doanh thu trong trung và dài hạn.

Bên cạnh áp lực từ lợi nhuận gộp, chi phí lãi vay tăng cao là yếu tố lớn thứ hai kéo giảm lợi nhuận ròng của VJC. Chi phí lãi vay quý 3/2025 đạt 928 tỷ đồng, tăng 29% so với cùng kỳ. Khoản chi phí này tăng chủ yếu do VJC vay thêm nợ để tài trợ cho các đơn đặt hàng tàu bay lớn. Tính đến cuối quý 3/2025, tổng nợ vay ngắn hạn và dài hạn của VJC ở mức 52,800 tỷ đồng, tăng 24% so với đầu năm.

Định giá và Khuyến nghị

Do kết quả lợi nhuận quý 3/2025 thấp hơn nhiều so với dự báo, HSC (5.11.2025) hiện đang xem xét lại toàn bộ dự báo lợi nhuận, khuyến nghị Giảm Tỷ Trọng và giá mục tiêu 124,600 đồng đối với cổ phiếu VJC.

HSC lưu ý rằng, sau khi giá cổ phiếu đã tăng khoảng 50% trong một tháng qua, VJC hiện đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm ở mức 7.1 lần, cao hơn đáng kể so với mức bình quân từ tháng 10/2022 là 5,5 lần.

Do đó, HSC nhận định mức định giá hiện tại là đắt và đang xem xét lại khuyến nghị Giảm tỷ trọng.

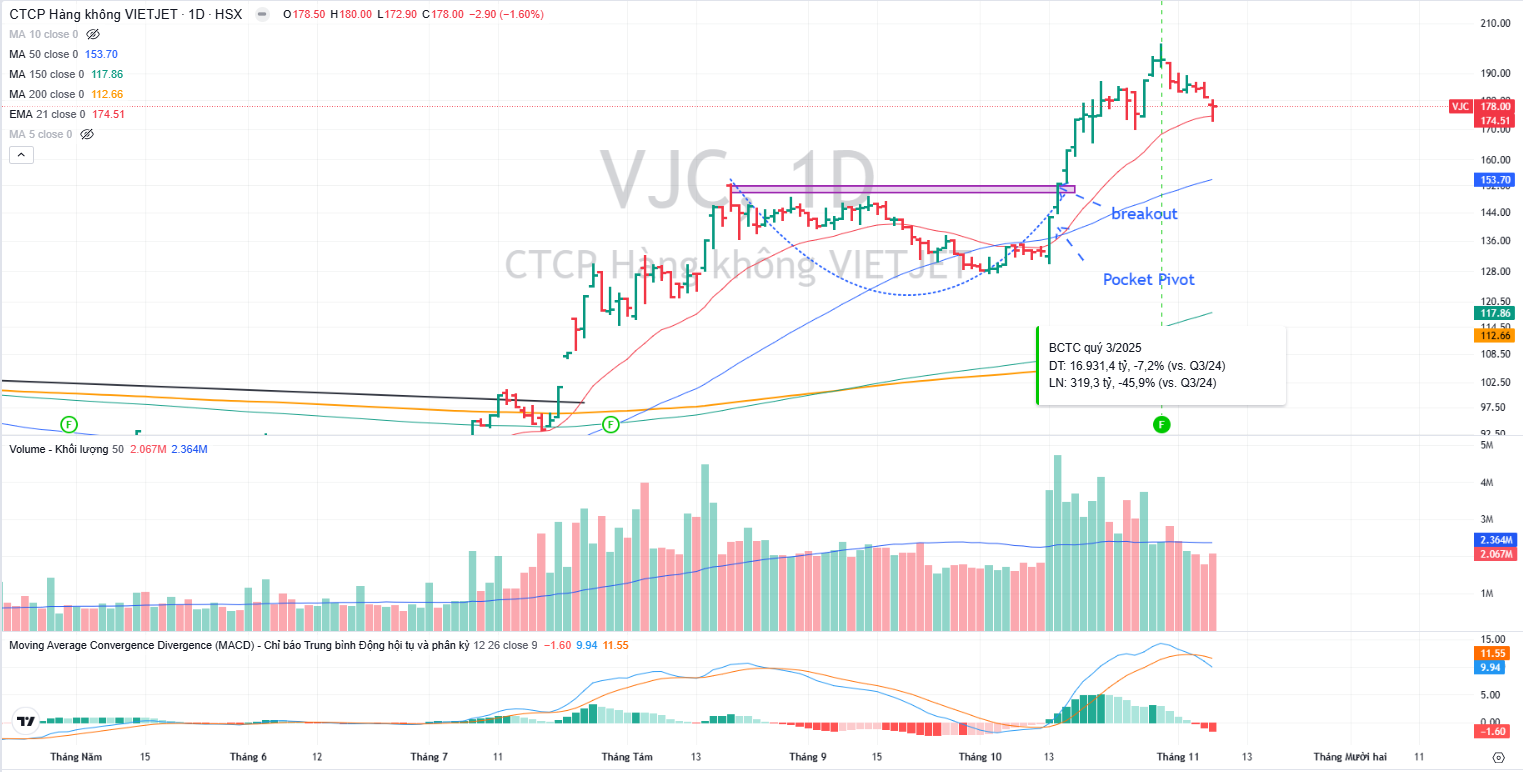

Trên đồ thị, VJC breakout Chiếc Cốc vào ngày 15.10.2025 và hiện đã tăng giá kéo dài. Cổ phiếu đang điều chỉnh về tìm hỗ trợ ở EMA 21 ngày. Elibook Team không có khuyến nghị giao dịch ở các cổ phiếu hàng không. Khả năng VJC tăng giá theo họ nhà chị Thảo, bao gồm cổ phiếu HDB.