Phân tích Doanh Nghiệp

HDG: Trở Lại Quỹ Đạo Phát Triển Dự Án bất động sản và năng lượng

-

Mảng năng lượng duy trì dòng tiền ổn định, chiếm hơn 50% doanh thu, với 8 nhà máy điện đang vận hành hiệu quả. Dù gặp vướng mắc pháp lý tại Hồng Phong 4 và Infra 1, HDG có thể hoàn nhập dự phòng trong tương lai, giúp cải thiện lợi nhuận. Dự kiến doanh thu năng lượng năm 2025–2026 đạt gần 1,900 tỷ đồng/năm.

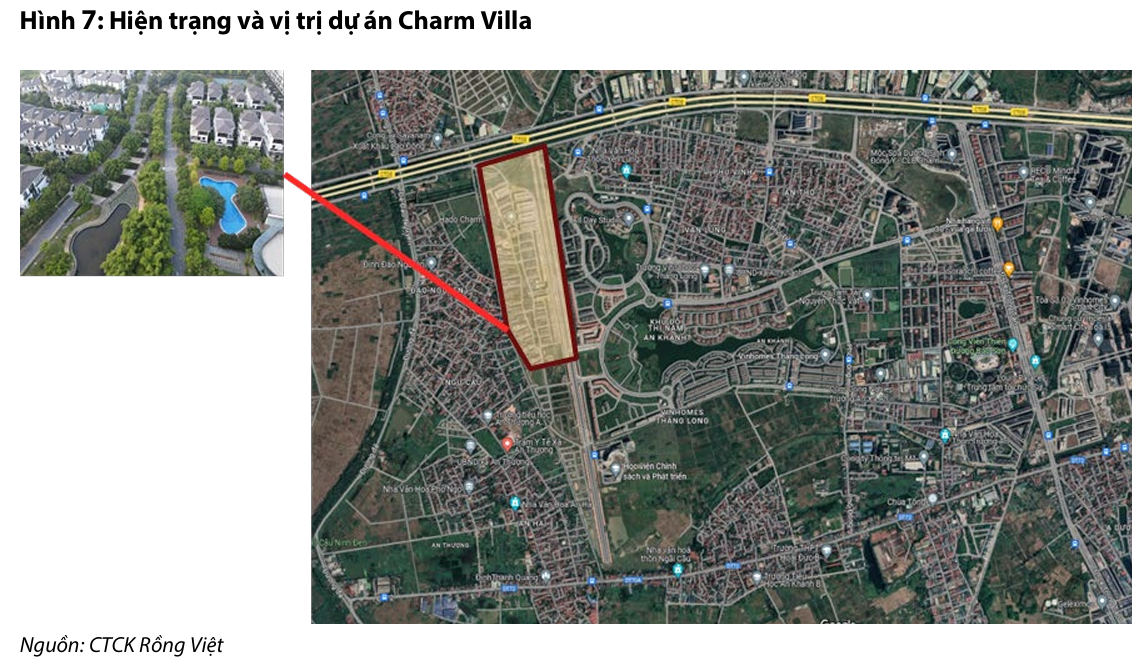

- Mảng bất động sản tái khởi động, với dự án Charm Villas giai đoạn 3 đủ điều kiện ghi nhận doanh thu. Các dự án tiềm năng tại Hà Nội và TP.HCM đang chờ xét duyệt pháp lý, có thể đóng góp lớn sau năm 2026. Doanh thu bất động sản năm 2025–2026 dự kiến đạt 750–1,000 tỷ đồng.

-

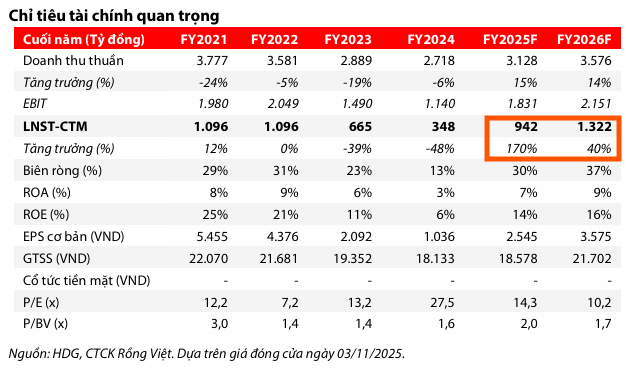

Lợi nhuận sau thuế cổ đông mẹ năm 2025–2026 dự báo tăng mạnh, lần lượt đạt 942 tỷ đồng (+170% YoY) và 1,322 tỷ đồng (+40% YoY), nhờ không còn trích lập dự phòng, chi phí lãi vay giảm và bàn giao bất động sản. Các công ty chứng khoán như VDSC, SHS, MBS đều nâng giá mục tiêu cổ phiếu HDG lên 36,300–40,200 đồng/cp

Công ty Cổ phần Tập đoàn Hà Đô (HDG) được thành lập từ năm 1990 và hoạt động chính trong các lĩnh vực Phát triển dự án Bất động sản dân dụng và Năng lượng. VDSC xác định mức giá hợp lý 12 tháng tới cho cổ phiếu HDG là 36,300 đồng, tương đương P/E và P/B dự phóng năm 2026 lần lượt là 10.0 lần và 1.7 lần. Qua đó, tổng mức sinh lời kỳ vọng đạt 22%.

Năng lượng – Dòng tiền ổn định và Tiềm năng Dự án mới

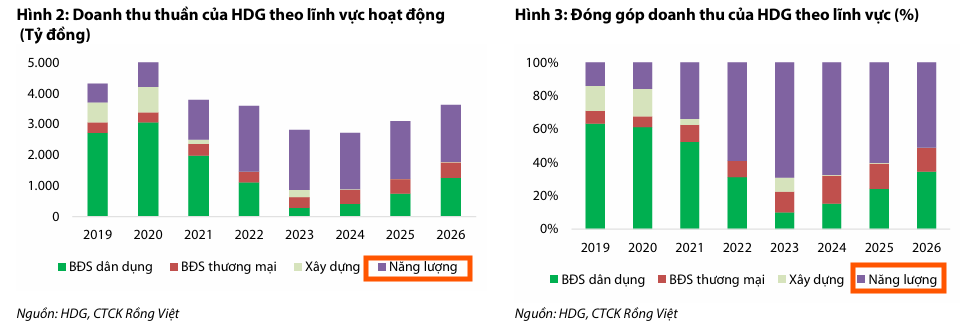

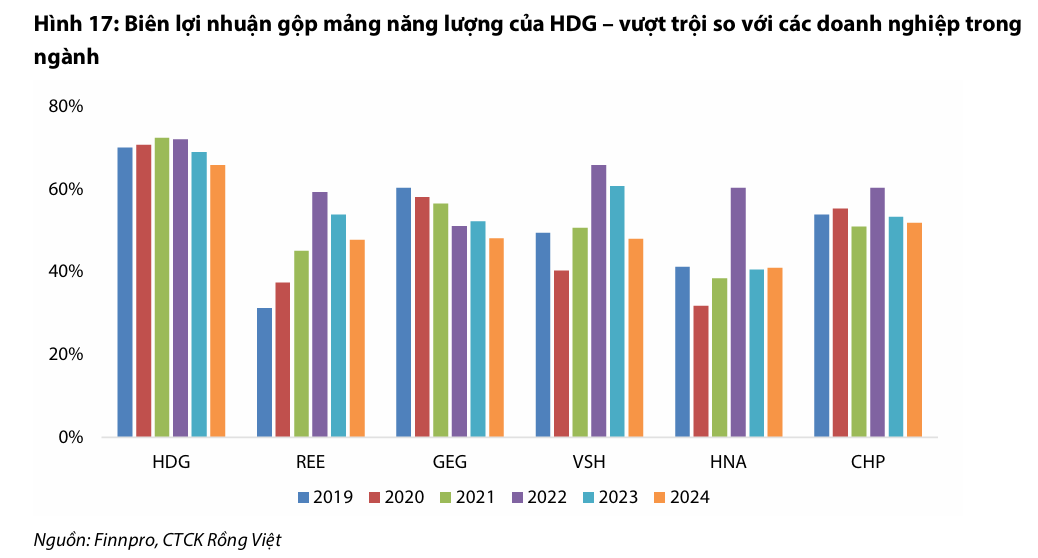

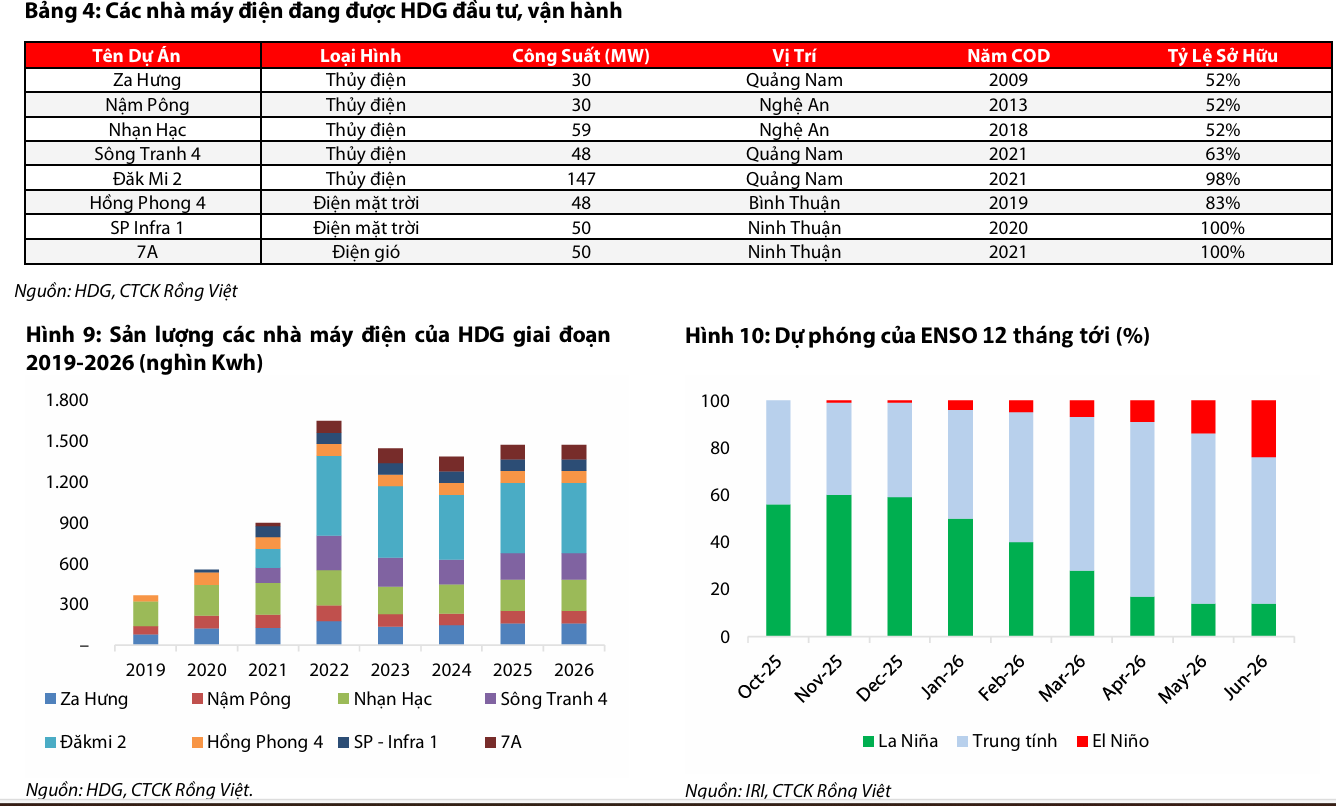

HDG hiện đang sở hữu 8 nhà máy điện với tổng công suất 462MW. Trong giai đoạn 2022-2024, tỷ trọng doanh thu từ mảng năng lượng đã tăng lên, chiếm trên 50% tổng doanh thu của Tập đoàn. Các nhà máy điện của HDG đang hoạt động với hiệu suất tương đối cao, cho thấy lợi thế về khả năng đầu tư và vận hành hiệu quả các nhà máy. Đặc biệt, các nhà máy năng lượng tái tạo (NLTT) có thời điểm vận hành thương mại trong giai đoạn 2019-2021 giúp chúng được ưu tiên hòa lưới.

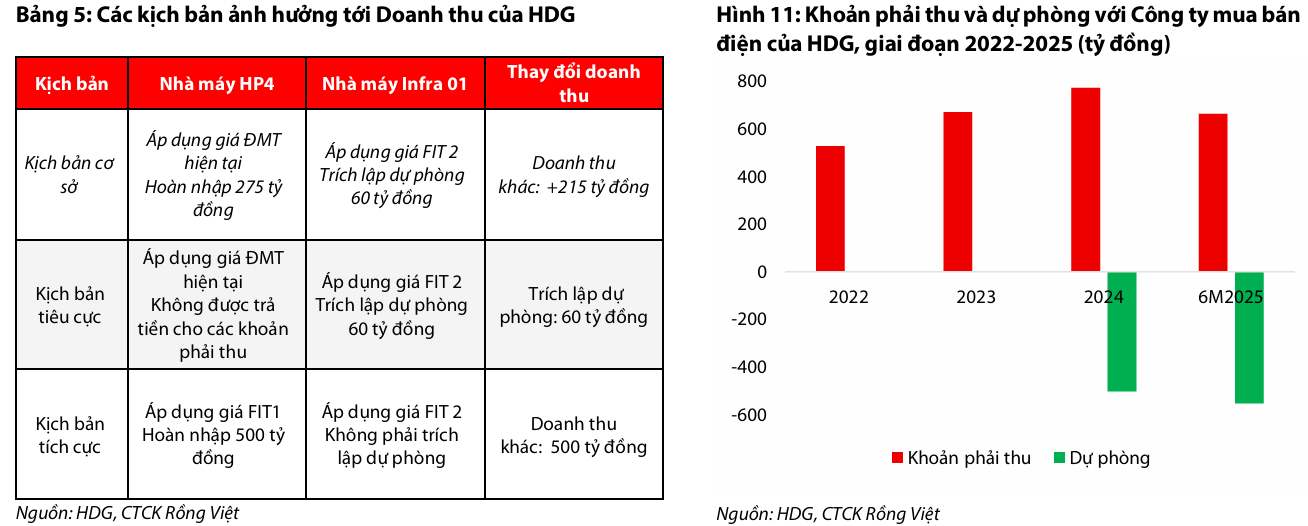

Trong giai đoạn 2023-2024, do vướng mắc pháp lý tại dự án Hồng Phong 4 và Infra 1, kết quả kinh doanh (KQKD) của doanh nghiệp đã bị ảnh hưởng: 1/ EVN ngừng thanh toán tiền cho nhà máy Hồng Phong 4, và khiến Công ty trích lập toàn bộ khoản phải thu trong năm 2024; 2/ Giảm số tiền thanh toán tại nhà máy Infra 01 về bằng khung giá điện chuyển tiếp (1,184.9 đồng/kWh).

- Dự án Điện mặt trời SP Infra 1 (Ninh Thuận): được vận hành thương mại từ tháng 9/2020 (sau hạn chót 30/6/2019) nhưng vẫn được hưởng giá FIT 1. Từ 2023, Công ty Mua bán điện đã dừng thanh toán tiền điện của nhà máy theo giá FIT1, mà thanh toán tương đương với mức trần khung giá chuyển tiếp (tương đương 50% giá FIT1). Theo đánh giá của VDSC, dự án có rủi ro sẽ: 1/ Giảm mức giá bán điện về mức giá FIT 2 (7.09 cents/Kwh, thấp hơn 24% so với giá FIT 1) và 2/ Trích lập dự phòng các khoản phải thu với EVN.

- Quyết định của EVN và ảnh hưởng tới KQKD: Hiện nay EVN chưa có quyết định chính thức về việc xử lý các dự án sai phạm. Trong kịch bản cơ sở, chúng tôi kỳ vọng phương án xử lý sẽ theo hướng cho phép áp dụng giá FIT tại thời điểm công nhận COD (và nhà máy cần đảm bảo có CCA), và Nhà nước sẽ thu lại khoản lợi nhuận chênh lệch (giữa giá điện đã thanh toán và giá điện mới được công nhận). Đối với Hồng Phong 4 và SP Infra 01 của HDG, kịch bản cơ sở sẽ gồm: 1/ Nhà máy HP4 sẽ được hoàn nhập ~275 tỷ đồng (giả định HP4 được áp dụng giá bán điện mặt trời hiện nay ở 1,100 đồng/Kwh, tham khảo bảng 5); 2/ Nhà máy Infra 01 áp dụng giá FIT2 (giảm 24% so với FIT1), và sẽ trích lập dự phòng cho khoản phải thu với EVN giai đoạn 2023-2024 (~60 tỷ đồng). Do chưa có yếu tố chắc chắn về thời điểm EVN sẽ bắt đầu hoàn trả tiền cho các nhà máy điện, nên VDSC chưa đưa dự phóng về việc hoàn nhập vào KQKD giai đoạn 2025-2026 của Công ty, và sẽ được cập nhật trong các báo cáo kết quả kinh doanh tiếp theo khi có thông tin mới.

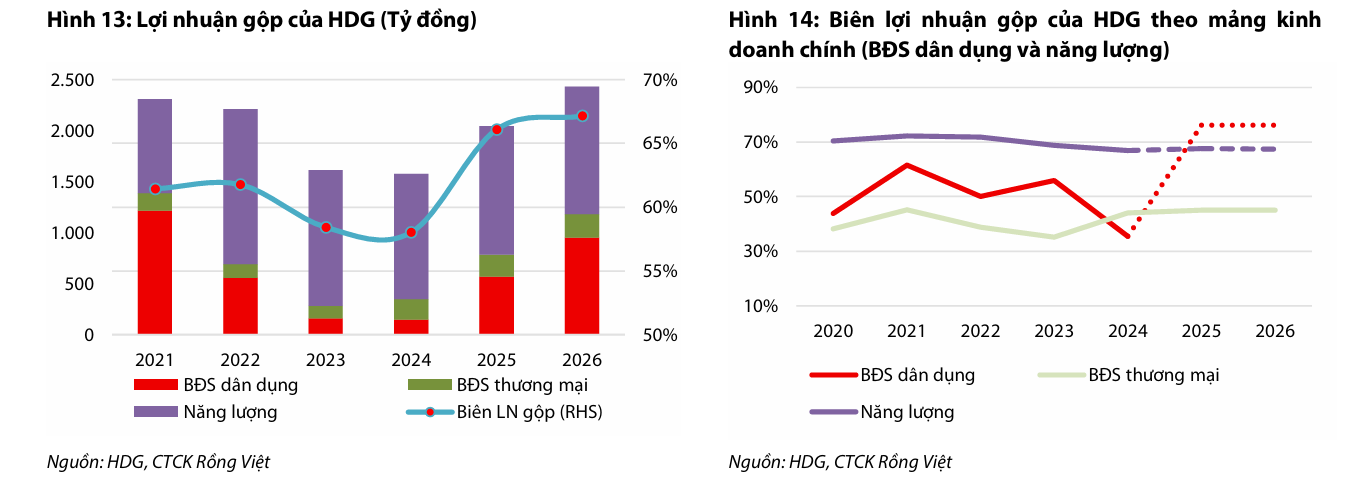

Mặc dù có các sai phạm liên quan đến hai nhà máy NLTT trong quá khứ đã phản ánh tiêu cực vào kết quả kinh doanh những năm trước, VDSC cho rằng việc hoàn nhập các khoản dự phòng trong tương lai (trong kịch bản tích cực) có thể giúp kết quả kinh doanh của HDG cao hơn kỳ vọng. Doanh thu từ năng lượng được dự kiến ổn định, lần lượt đạt 1,898 tỷ đồng trong năm 2025 và 1,884 tỷ đồng trong năm 2026.

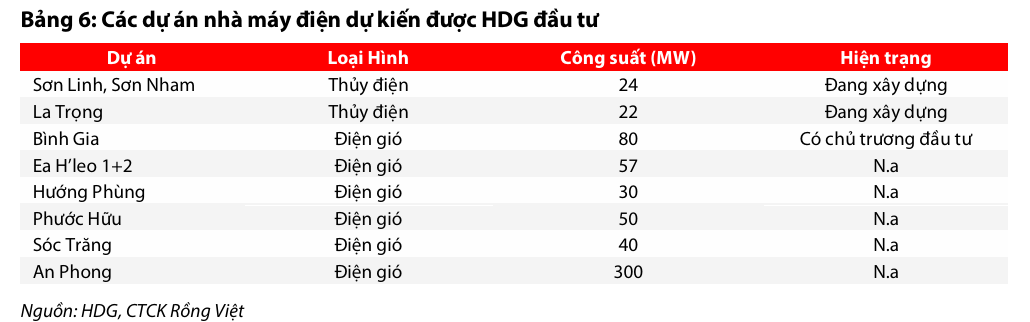

HDG cũng đang có 8 dự án điện dự kiến triển khai đầu tư trong giai đoạn 2025-2030. Trong dài hạn, việc chính sách giá cho các dự án NLTT mới đã tương đối rõ ràng sẽ là động lực để doanh nghiệp khởi động đầu tư các dự án này.

Bất động sản dân dụng – Tái triển khai các dự án tiềm năng

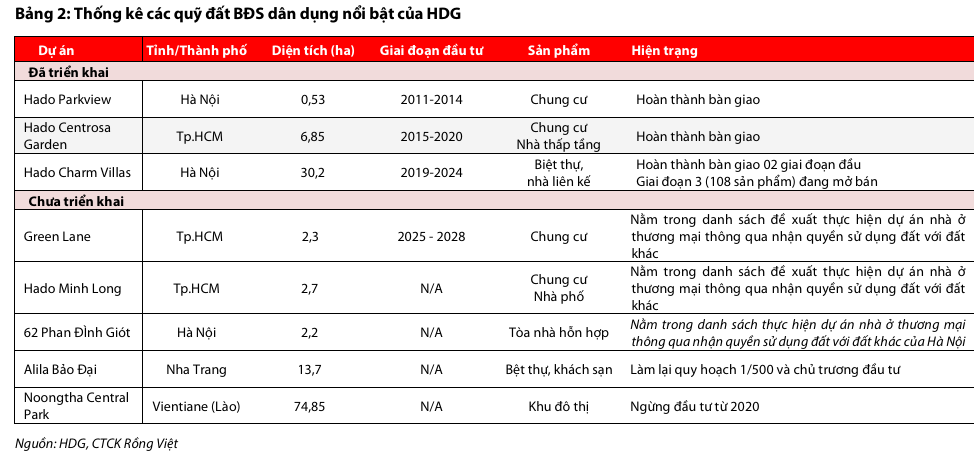

HDG vẫn duy trì những lợi thế nhất định trên thị trường bất động sản dân dụng. Cụ thể, quỹ đất của doanh nghiệp tương đối sạch, đã hoàn thành việc giải phóng mặt bằng và sở hữu đầy đủ quyền sử dụng đất tại các dự án, đồng thời nằm tại các thị trường cấp I như Hà Nội và TP. Hồ Chí Minh.

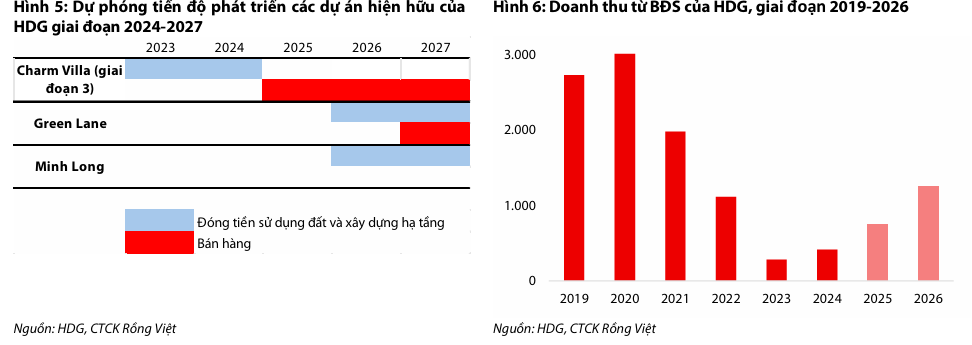

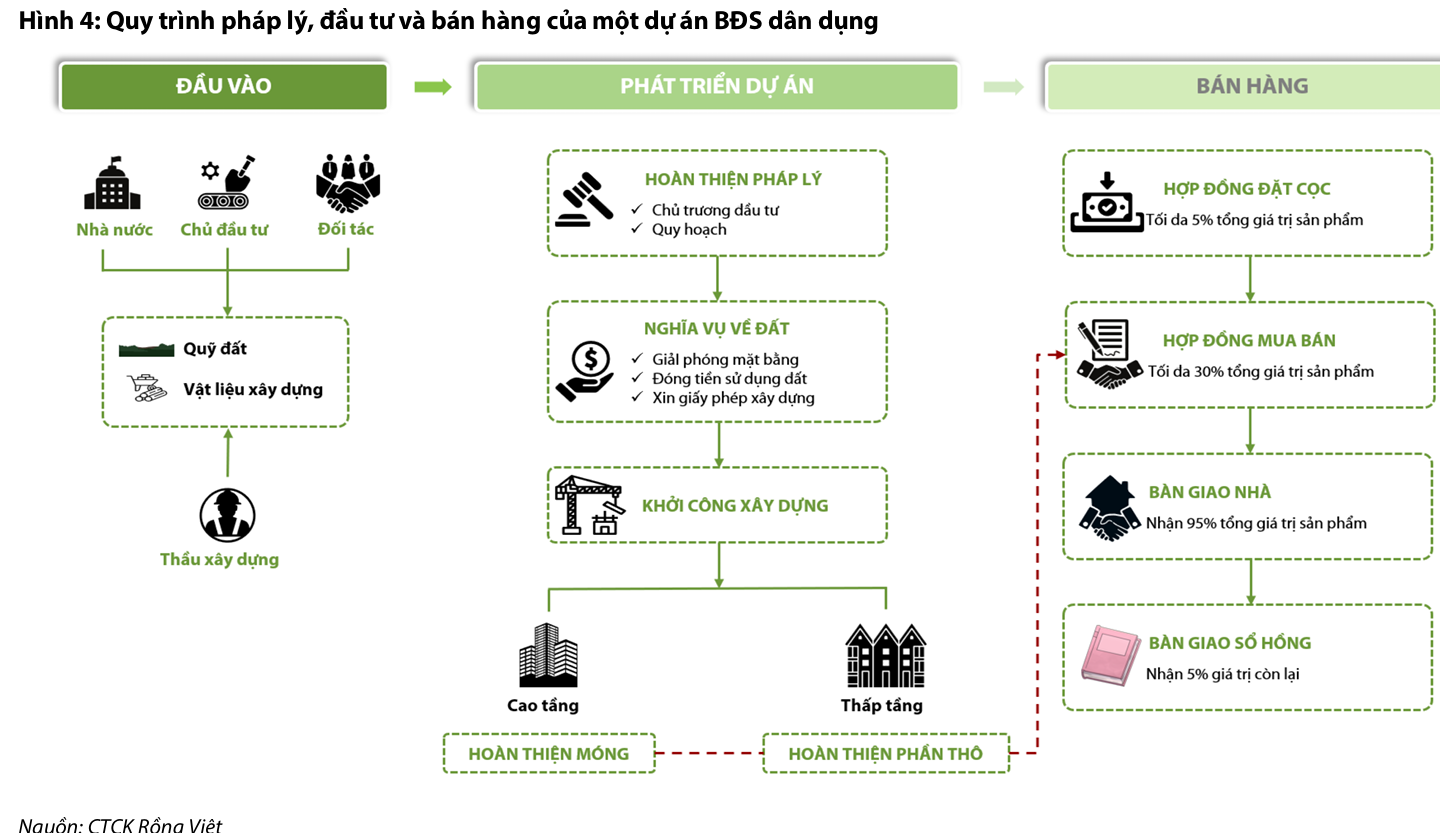

Tuy nhiên, trong giai đoạn 2025-2026, doanh nghiệp chỉ còn dự án Charm Villa (giai đoạn 3 với 108 sản phẩm) là đủ điều kiện để bán hàng và ghi nhận doanh thu. Các dự án bất động sản còn lại hiện đang ở giai đoạn đầu của việc hoàn thiện pháp lý và sẽ đóng góp đáng kể lên kết quả kinh doanh của doanh nghiệp trong các giai đoạn sau 2026.

VDSC kỳ vọng doanh thu từ bất động sản giai đoạn 2025-2026 lần lượt đạt 750 tỷ đồng (tăng 200% so với cùng kỳ) và 1,000 tỷ đồng (tăng 33% so với cùng kỳ), với việc bàn giao lần lượt 30 và 40 căn thấp tầng tại dự án Charm Villas.

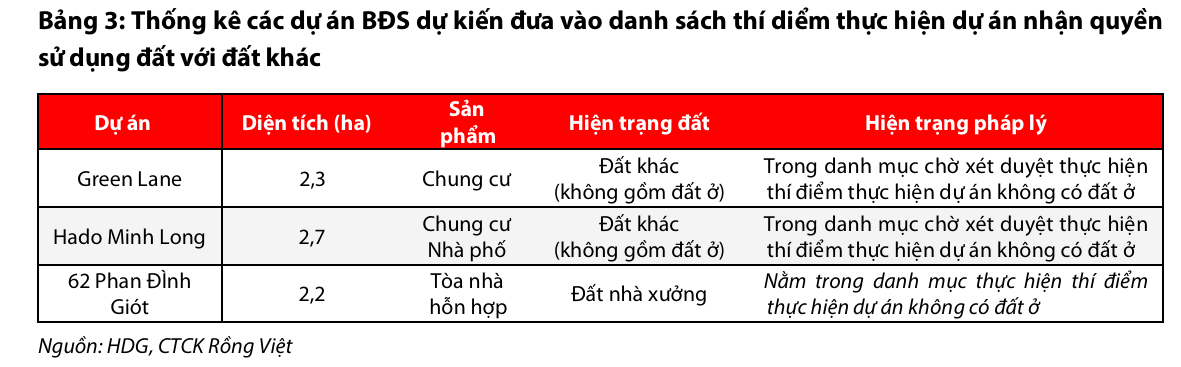

Các dự án chưa triển khai khác như 62 Phan Đình Giót (Hà Nội) đã nằm trong danh mục thí điểm thực hiện dự án. Hai dự án chung cư tại TP. Hồ Chí Minh là Hado Minh Long và Green Lane cũng đang chờ xét duyệt vào danh sách thí điểm, trong đó Greenlane có tính khả thi cao hơn để tiến hành hoàn thành tiền sử dụng đất và đầu tư xây dựng/bán hàng trong giai đoạn 2026-2027.

Động Lực Hạ Tầng và Lãi Suất Ổn Định tiếp tục thúc đẩy thị trường bất động sản (KDH, NLG)

Định giá và khuyến nghị

Rủi ro đầu tư chính đối với HDG nằm ở các dự án bất động sản, khi việc phê duyệt danh sách thí điểm chậm hơn kỳ vọng hoặc không được phê duyệt có thể ảnh hưởng đến tiến độ triển khai, làm giảm giá mục tiêu ngắn hạn do chiết khấu rủi ro về tài sản. Ngoài ra, nhà đầu tư cũng cần chú ý đến việc trích lập/hoàn nhập dự phòng các khoản phải thu liên quan đến hoạt động bán điện, vốn chưa nằm trong dự phóng về kết quả kinh doanh của VDSC.

VDSC dự phóng Lợi nhuận sau thuế cổ đông mẹ (LNST-CĐM) năm 2025 và 2026 của HDG lần lượt đạt 942 tỷ đồng (tăng 170% YoY) và 1,322 tỷ đồng (tăng 40% YoY). Sự tăng trưởng mạnh mẽ này được hỗ trợ bởi việc bán và bàn giao bất động sản, không còn trích lập dự phòng phải thu như trong năm 2024, và chi phí lãi vay giảm do nợ gốc giảm dần đều.

VDSC (3.11.2025) xác định mức giá hợp lý 12 tháng tới cho cổ phiếu HDG là 36,300 đồng, tương đương P/E và P/B dự phóng năm 2026 lần lượt là 10.0 lần và 1.7 lần. Qua đó, tổng mức sinh lời kỳ vọng đạt 22%.

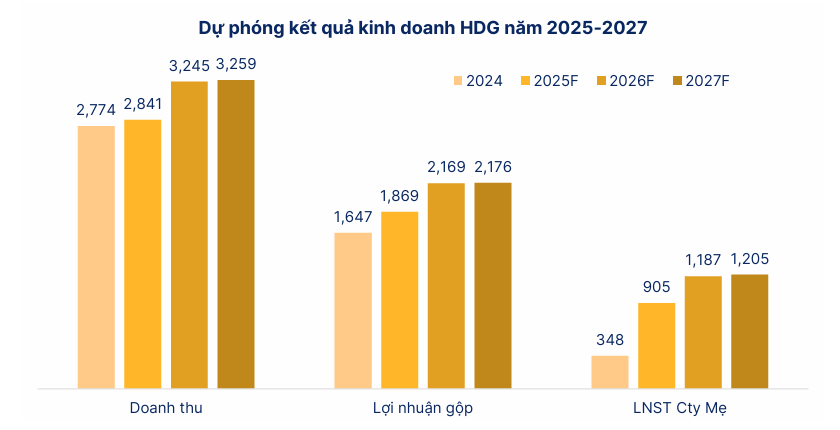

SHS (4.11.2025) khuyến nghị Tăng tỷ trọng cổ phiếu HDG với giá mục tiêu 36,600 đồng/cổ phần (tăng 17% so với giá mục tiêu tại báo cáo tháng 6/2025). SHS dự báo kết quả kinh doanh của HDG dự kiến sẽ tiếp tục hồi phục mạnh mẽ trong Quý 4/2025 nhờ sản lượng thủy điện khu vực miền Trung ở mức cao và mảng bất động sản sẽ ghi nhận khoảng 400 tỷ doanh thu nhờ bàn giao dự án HaDo Charm Villas. Theo đó, SHS dự phóng năm 2025, HDG đạt doanh thu khoảng 2,841 tỷ (+2% yoy) và Lợi nhuận trước thuế cho cổ đông công ty mẹ là 905 tỷ (+160% yoy).

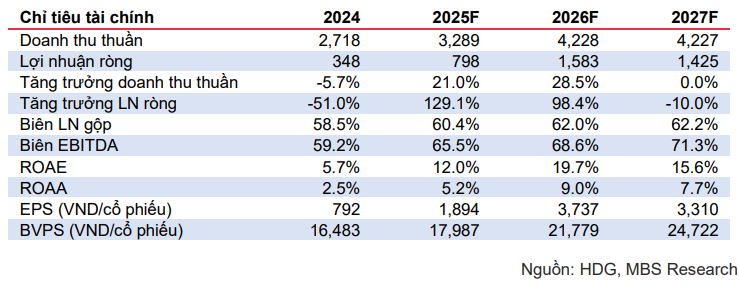

MBS (31.10.2025) duy trì khuyến nghị Khả quan và điều chỉnh tăng giá mục tiêu lên đồng/cổ phiếu. Sự điều chỉnh giá mục tiêu này chủ yếu đến từ việc loại bỏ rủi ro giảm giá FIT của Hồng Phong 4 và đưa thêm công suất điện mới vào mô hình định giá. MBS ước tính lợi nhuận ròng năm 2025 tăng trưởng 129% yoy, đạt 798 tỷ đồng, và sau đó tăng trưởng 28.5% trong năm 2026 với lợi nhuận ròng 1,583 tỷ đồng.

HDG: Tăng Trưởng Bùng Nổ Trong 2026 Nhờ Dự Án Bất Động Sản và Năng Lượng Tái Tạo Mới

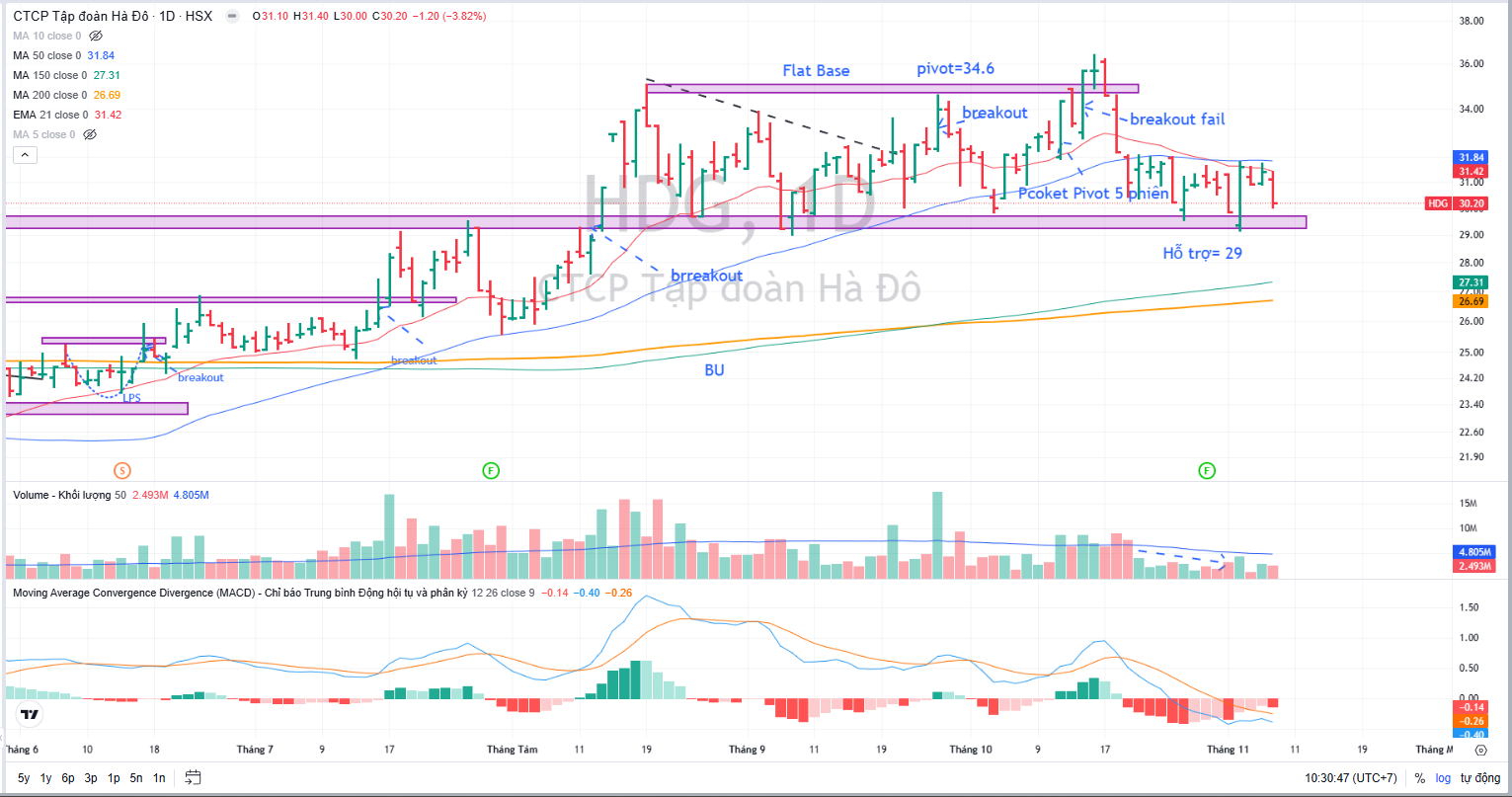

Trên đồ thị, RS của HDG là 83, hoạt động khá tốt trên thị trường. Elibook Team đang nắm giữ các cổ phiếu bất động sản như KDH, NLG, HDG.

Sóng ngành bất động sản tuy đang bị điều chỉnh nhưng vẫn chưa bị gãy. HDG đang có hỗ trợ quanh giá 29,000 đồng, bên trong nền giá phẳng (flat base). Giá giảm nhẹ, biên độ hẹp, thanh khoản thấp khi ở gần hỗ trợ là điều nhà giao dịch nên nhìn thấy cho lực cung cạn kiệt. Chúng ta chưa hoàn toàn có điều này ở đây, nhưng lực bán cũng đang yếu dần.