Phân tích Doanh Nghiệp

VCB: Vững vàng vị thế dẫn đầu, sẵn sàng cho chu kỳ tăng tốc mới

-

VCB duy trì vị thế dẫn đầu ngành, với lợi thế CASA lớn, chất lượng tài sản vượt trội, tỷ lệ nợ xấu dưới 1%, và dự báo tăng trưởng lợi nhuận kép 15% giai đoạn 2025F–2030F.

- VietinBank đang thu hẹp khoảng cách lợi nhuận, lần đầu vượt VCB về thu nhập lãi thuần năm 2024, nhờ biên lãi ròng cải thiện và chiến lược bán lẻ hiệu quả.

-

Định giá cổ phiếu VCB đang chiết khấu sâu, P/B hiện tại 2.5 lần thấp hơn trung bình 5 năm; VDSC và HSC đều khuyến nghị tích lũy với giá mục tiêu 69,800–70,200 đồng/cp.

Lợi nhuận dự kiến tăng tốc trong trung hạn

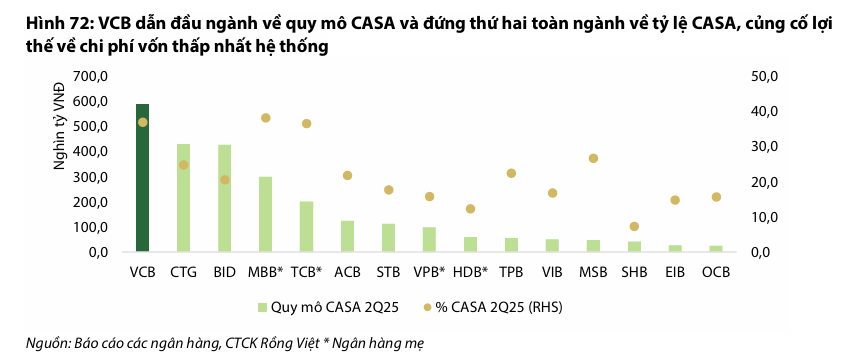

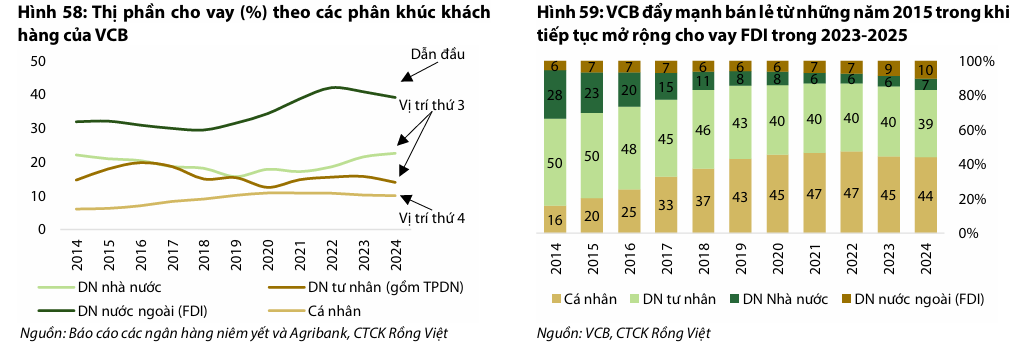

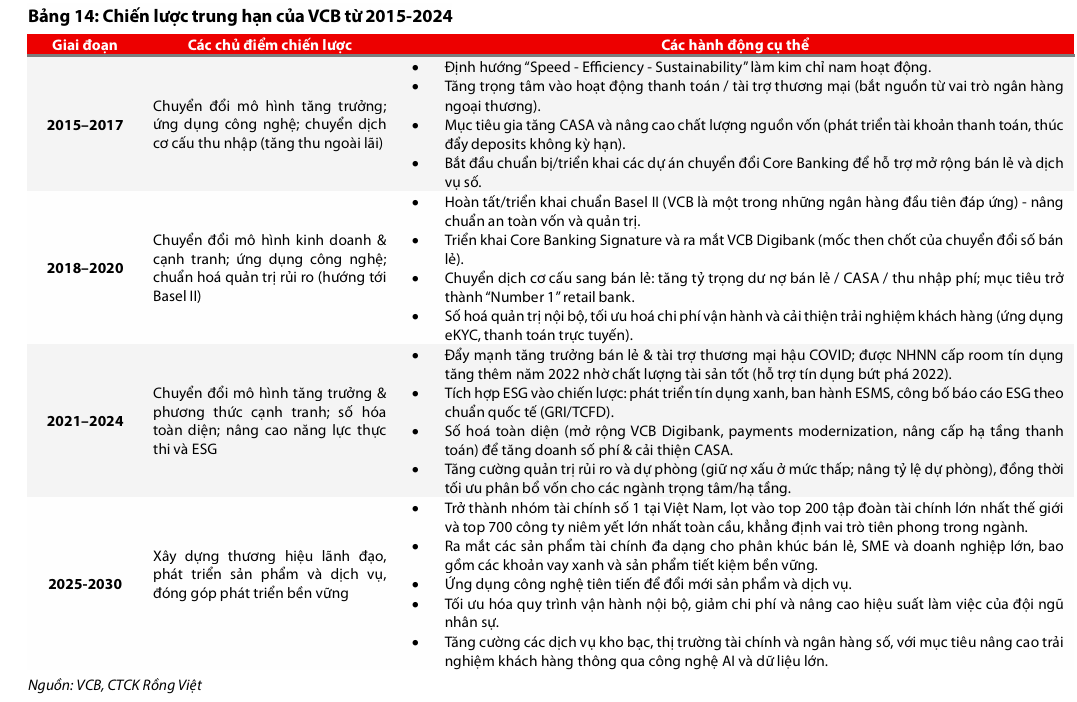

VCB là ngân hàng quốc doanh dẫn đầu toàn hệ thống về nhiều mặt: quy mô tiền gửi không kỳ hạn (CASA) mang lại lợi thế tuyệt đối về chi phí vốn thấp, chất lượng tài sản (từ năm 2014), và quy mô lợi nhuận (từ năm 2018). Những thành công này không chỉ dựa vào thương hiệu và uy tín, vốn là thế mạnh lịch sử giúp thu hút khách hàng doanh nghiệp lớn và dòng vốn FDI, mà còn đến từ phương thức điều hành chuẩn mực, đặt trọng tâm là quản trị rủi ro và phát triển bền vững.

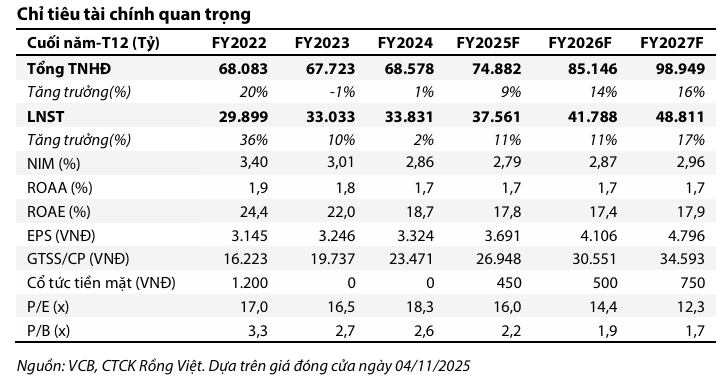

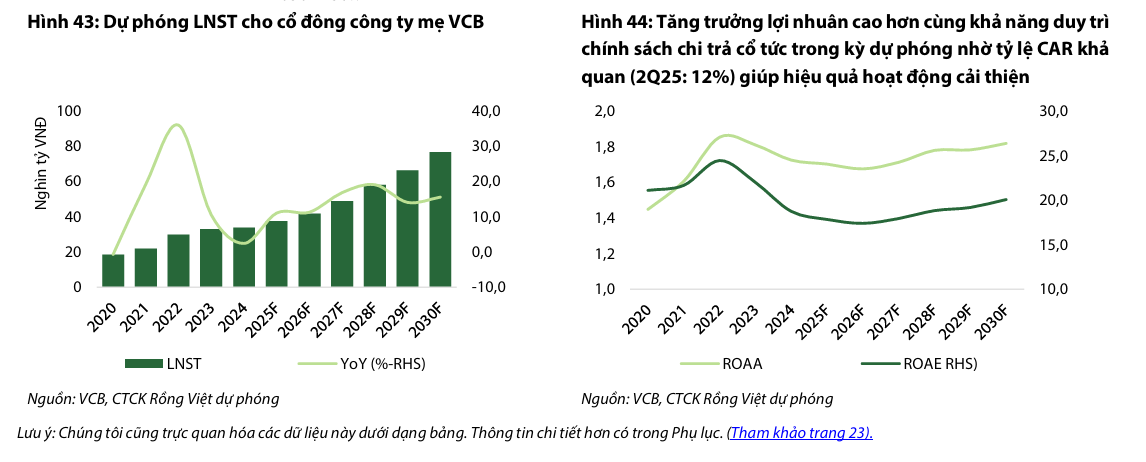

Mặc dù quan điểm điều hành thận trọng này có phần ảnh hưởng đến tốc độ tăng trưởng và hiệu quả hoạt động trong những năm kinh tế khó khăn gần đây, nó đã giúp VCB dự trữ nguồn lực để củng cố nền tảng vốn đã vững chắc. Ngân hàng hiện sẵn sàng cho sự tăng tốc trong những năm tới, khi nền kinh tế được dự báo có những bước chuyển mình tích cực hơn. VDSC dự báo lợi nhuận của VCB sẽ đạt tăng trưởng kép (CAGR) là 15% trong giai đoạn 2025F-2030F, trong đó tăng trưởng 11% cho năm 2025F.

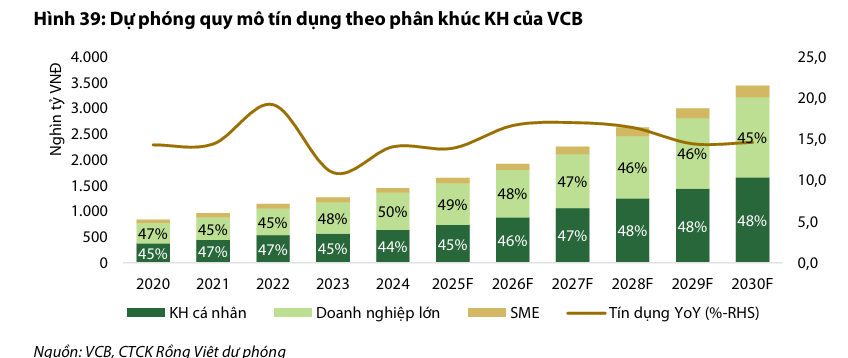

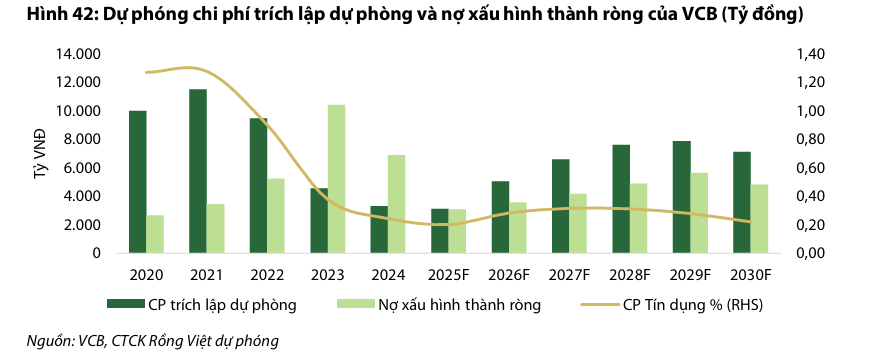

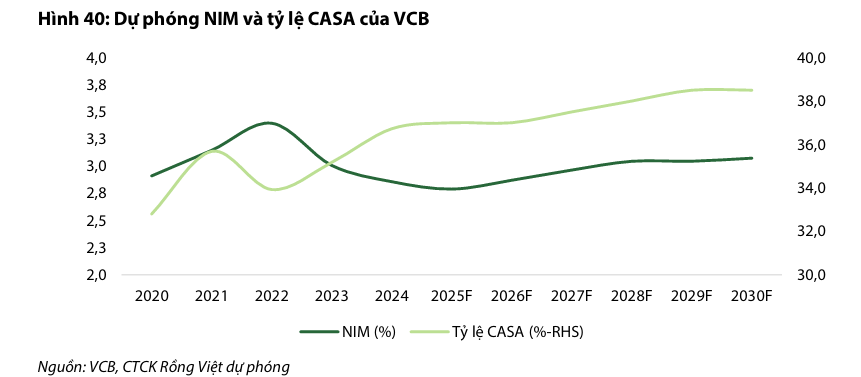

Các giả định chính củng cố cho dự báo này bao gồm: CAGR tín dụng 2025F-2030F đạt 16%; biên lãi ròng (NIM) mở rộng nhẹ, từ mức 2.80% của năm 2025F lên 3.10% vào cuối kỳ dự phóng, với NIM bình quân giai đoạn này đạt 2.95% (dù thấp hơn giai đoạn 2019-2024 do tích cực hỗ trợ tăng trưởng kinh tế); và tỷ lệ nợ xấu tiếp tục được kiểm soát dưới 1%, giảm dần từ 0.95% năm 2025F về 0.8% vào cuối kỳ.

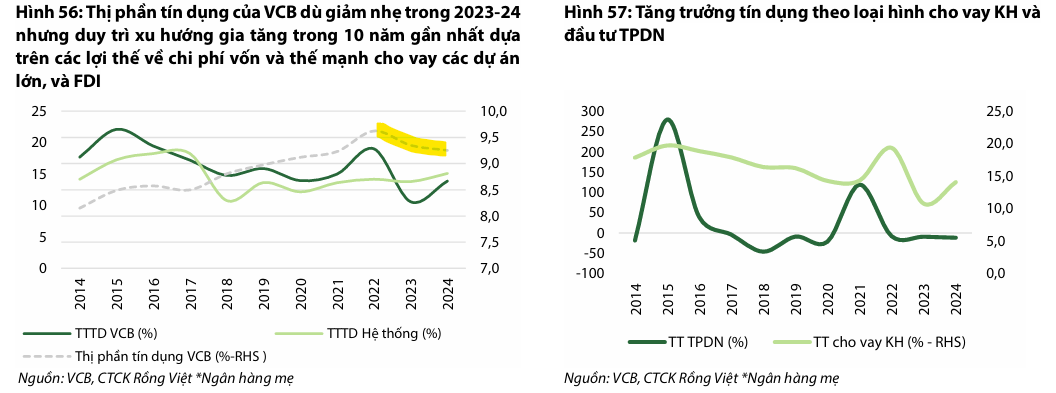

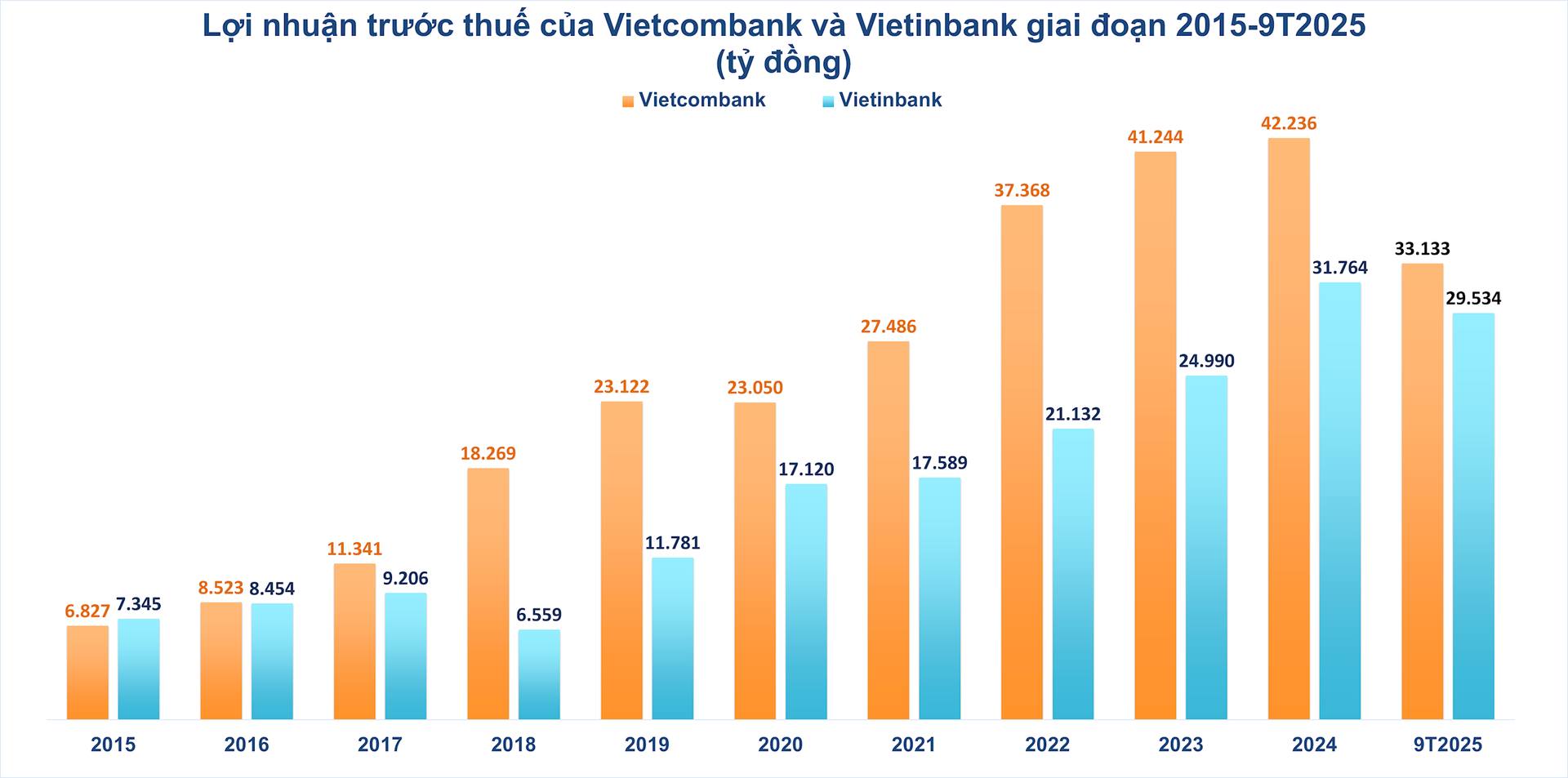

Lưu ý, VietinBank đang tăng tốc mạnh mẽ, từng bước thu hẹp khoảng cách lợi nhuận với Vietcombank sau nhiều năm bị bỏ xa. Từ năm 2019, nhờ xử lý xong nợ xấu và tăng vốn điều lệ, VietinBank phục hồi ấn tượng, duy trì tốc độ tăng trưởng lợi nhuận bình quân 21.8%/năm giai đoạn 2021–2024, vượt xa Vietcombank (15.4%/năm).

Năm 2024, VietinBank lần đầu vượt Vietcombank về thu nhập lãi thuần (62,403 tỷ đồng so với 55,406 tỷ đồng), và đến 9 tháng đầu 2025, khoảng cách lợi nhuận trước thuế giữa hai bên chỉ còn 3,600 tỷ đồng. Với biên lãi ròng cải thiện, chi phí vận hành tối ưu, tỷ lệ nợ xấu giảm và chiến lược mở rộng bán lẻ – SME hiệu quả, VietinBank đang tiến rất gần ngôi đầu lợi nhuận trong hệ thống ngân hàng Việt Nam.

Bộ đệm vốn và Chất lượng Tài sản Số 1

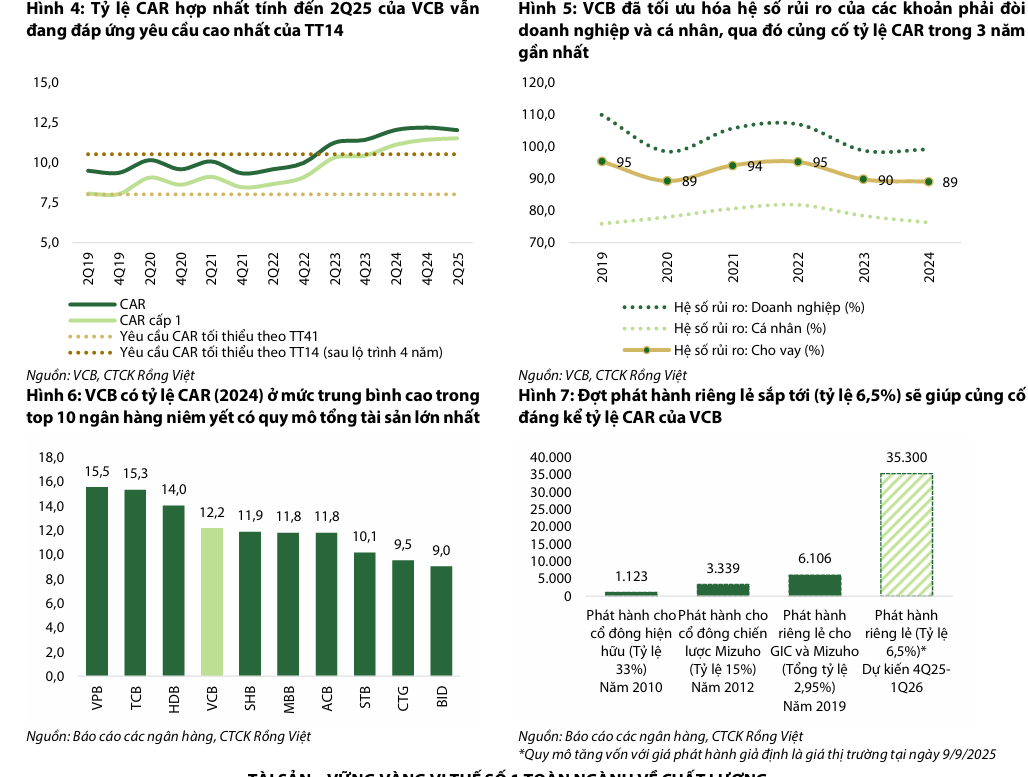

Nguồn vốn – Bộ đệm vốn vững chắc: VCB đi tiên phong trong việc áp dụng sớm Thông tư 41 (Basel II) từ năm 2019, thể hiện năng lực quản trị rủi ro mạnh mẽ. Tỷ lệ an toàn vốn (CAR) liên tục cải thiện và đạt 12.0% tính đến hết Q2/2025. Động lực cải thiện đến từ việc gián đoạn chi trả cổ tức tiền mặt, giảm hệ số rủi ro đối với các khoản phải đòi, và lợi nhuận tăng trưởng mạnh. Với kế hoạch phát hành riêng lẻ (6.5%) dự kiến cuối năm 2025 đến đầu năm 2026, VCB sẽ đáp ứng được các quy định mới về CAR theo Thông tư 14 (tiệm cận Basel III), cũng như có nhiều dư địa để cải thiện hơn nữa khi chuyển sang áp dụng phương pháp xếp hạng tín dụng nội bộ (IRB).

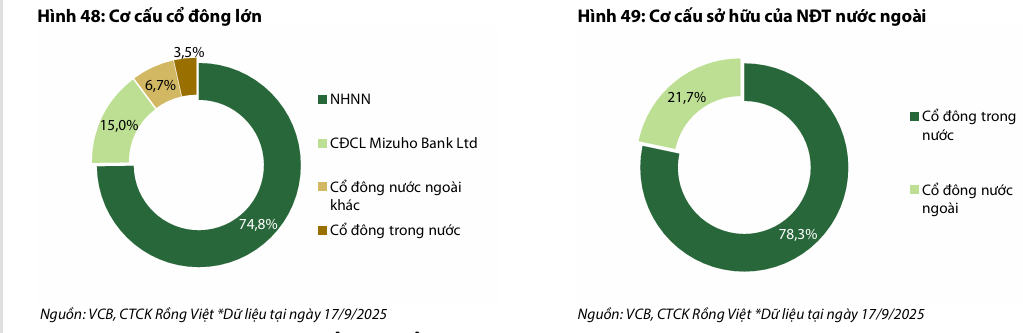

Tỷ lệ sở hữu nước ngoài tính đến ngày 17/9/2025 là 21.7%, như vậy tỷ lệ được phép sở hữu còn lại của các NĐT nước ngoài là 8.3%. Trong nhóm cổ đông nước ngoài, Mizuho Bank – cổ đông chiến lược duy nhất – duy trì tỷ lệ sở hữu 15% kể từ năm 2012 đến nay, thể hiện cam kết đồng hành lâu dài. Mizuho Bank cung cấp kinh nghiệm từ ngân hàng hàng đầu Nhật Bản trong quản lý rủi ro, số hóa, và mở rộng quốc tế cũng như triển khai các dự án chuyển đổi số. Cổ đông chiến lược này có một người đại diện vốn trong HĐQT của VCB.

Ngoài ra, VCB còn có hai NĐT tài chính nước ngoài nắm giữ trên 1% là GIC (sở hữu 1.0% cổ phần) và T.Rowe Price Associates (sở hữu 1.1% cổ phần). Các NĐT nước ngoài còn lại nắm giữ 4.6% cổ phần của VCB. Trong trường hợp NHNN và Mizuho Bank không tham gia vào đợt phát hành riêng lẻ với tỷ lệ tối đa 6.5% sắp tới, tỷ lệ sở hữu của NHNN và Mizuho Bank dự kiến sẽ giảm xuống lần lượt 70.2% và 14.1%

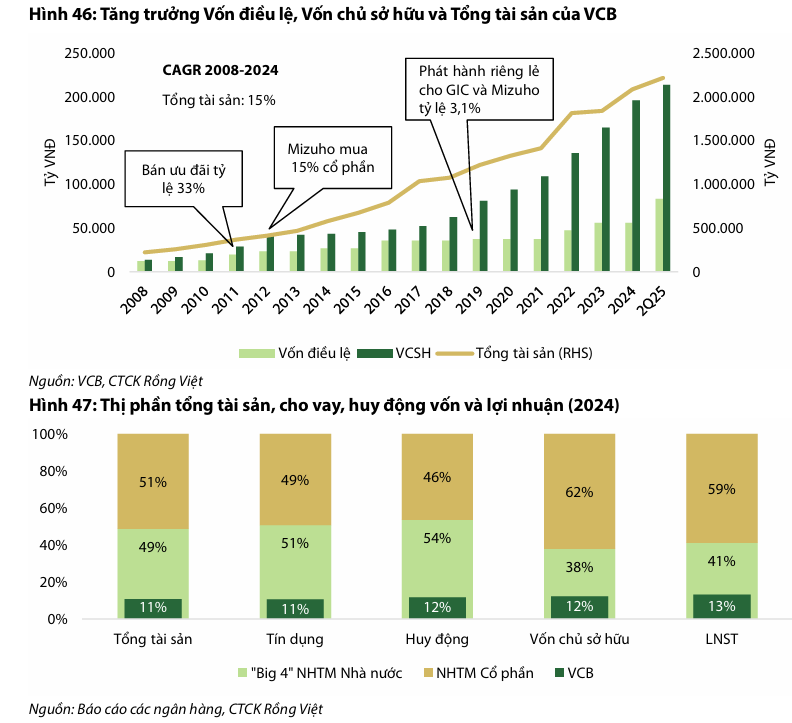

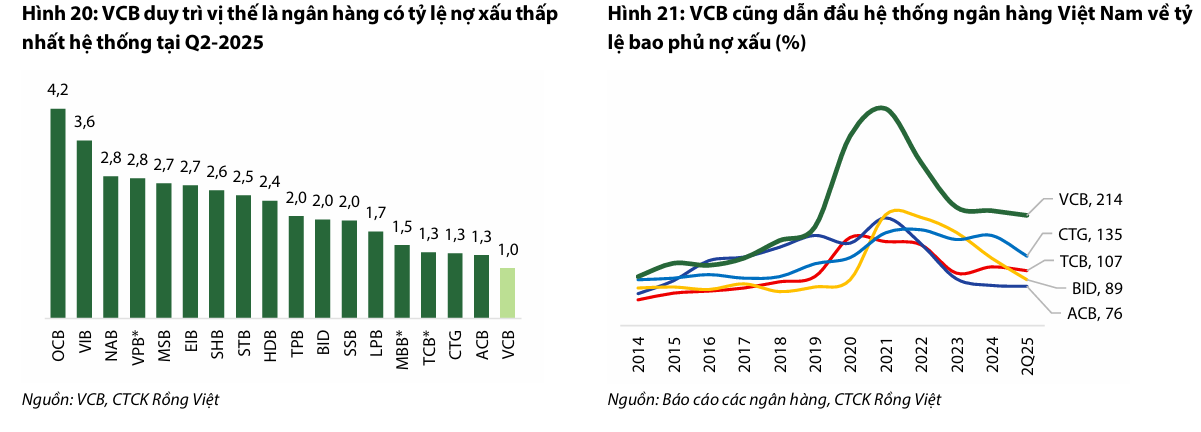

Tài sản – Vị thế số 1 về chất lượng: VCB duy trì quan điểm cho vay cẩn trọng, thể hiện qua tổng tài sản tăng trưởng chậm hơn mức trung bình ngành (CAGR 14% so với 16% ngành trong 10 năm). Tỷ lệ tài sản có khác (non-performing/bad assets) ở mức thấp nhất hệ thống, chỉ 1.3% tổng tài sản. Quan điểm cẩn trọng này còn được củng cố bởi tỷ lệ lãi, phí phải thu trên tài sản sinh lãi của VCB chỉ 0.4%, thấp hơn đáng kể so với trung bình nhóm NHTMCP (0.9% tại 2Q25).

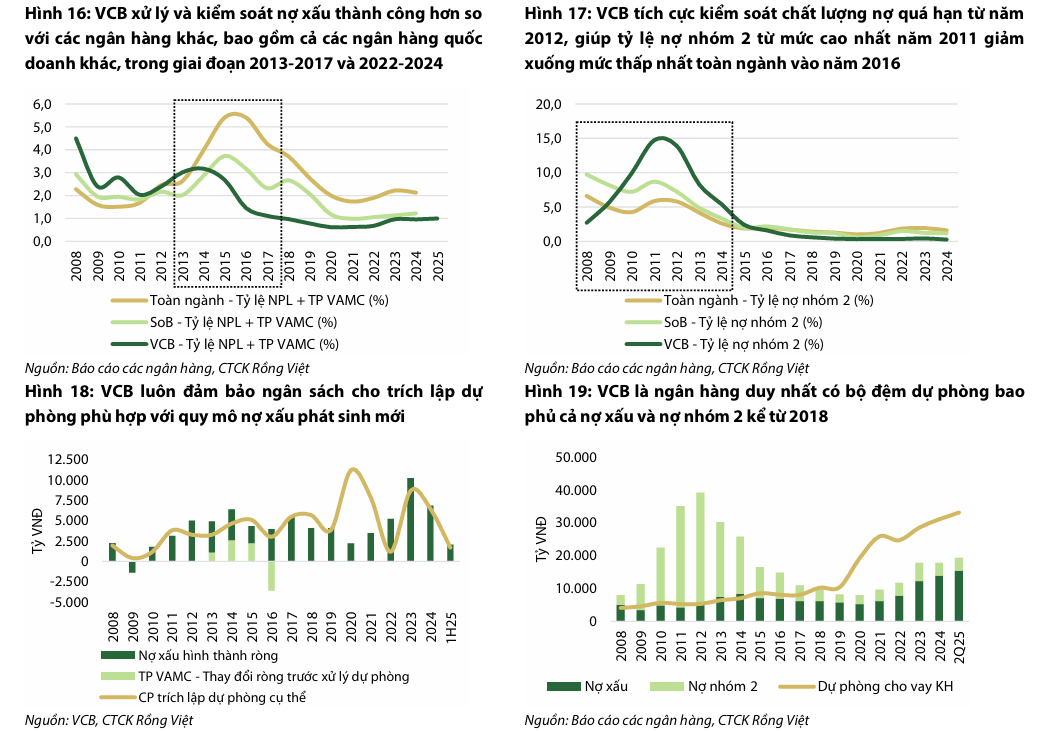

VCB nổi bật với khả năng kiểm soát chất lượng tín dụng. Tỷ lệ nợ xấu (gồm TP VAMC) luôn được kiểm soát ổn định dưới ngưỡng 1% từ năm 2018 đến nay, bất chấp các giai đoạn suy thoái kinh tế. VCB là NHTM đầu tiên hoàn thành việc mua lại nợ xấu VAMC từ năm 2015.

Từ năm 2018, VCB bắt đầu nâng mức dự phòng cho vay để bao phủ không chỉ nợ xấu mà còn cho tất cả các khoản nợ nhóm 2, một trạng thái được duy trì cho tới hiện tại, củng cố vững chắc vị thế của VCB trong khía cạnh chất lượng tài sản.

Quản lý và Khả năng Sinh lời

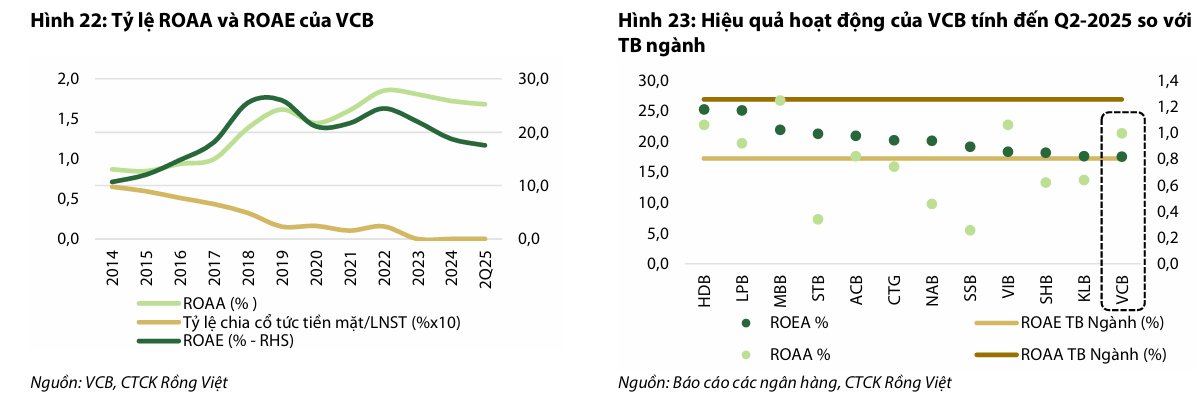

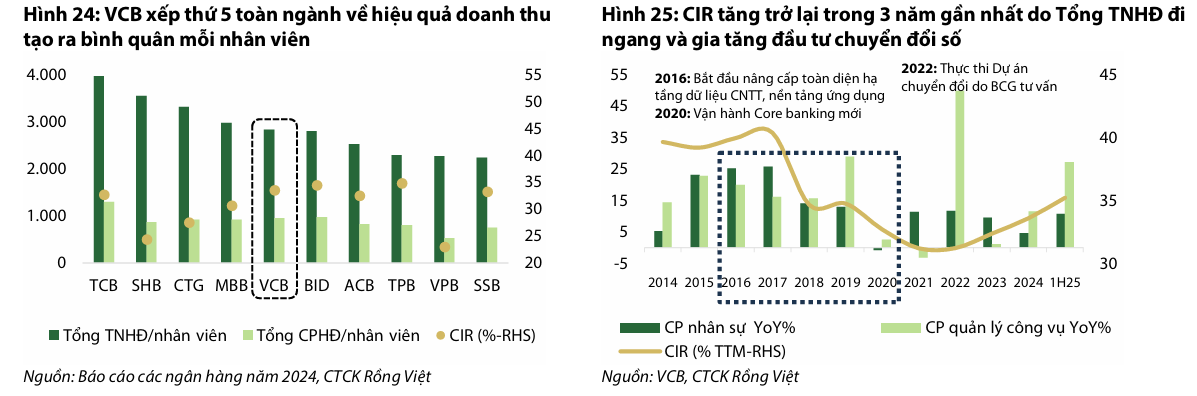

Hiệu quả hoạt động (ROAA, ROAE) của VCB từng dẫn đầu ngành nhưng đã suy giảm nhẹ kể từ năm 2022 do lợi nhuận không duy trì được tăng trưởng như trước đó (do nhu cầu tín dụng yếu và NIM giảm).

Tỷ lệ chi phí trên thu nhập (CIR) cũng tăng trở lại từ năm 2022, cho thấy thách thức trong việc cân bằng giữa đầu tư dài hạn (chuyển đổi số) và duy trì tăng trưởng thu nhập, mặc dù ngân hàng cần tối ưu hóa thu nhập để tránh CIR tiếp tục leo thang.

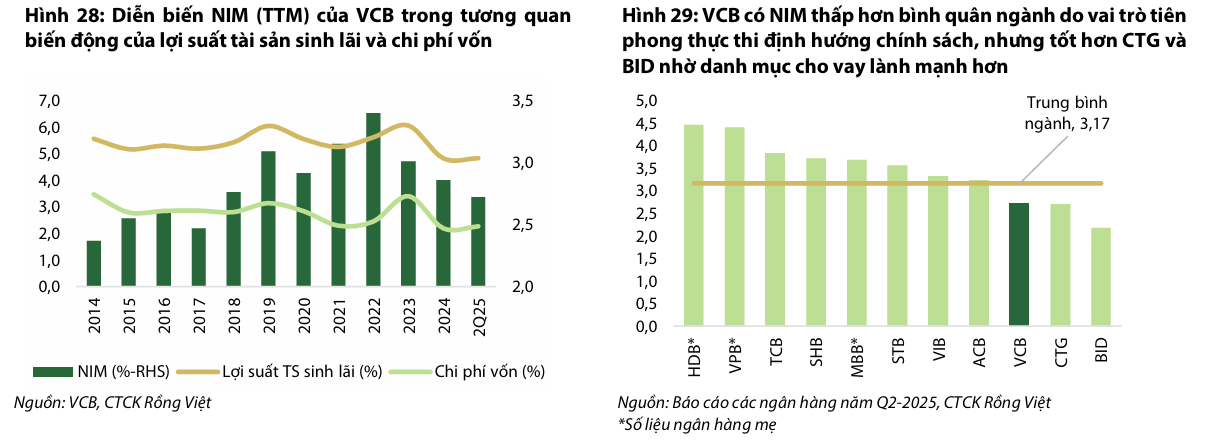

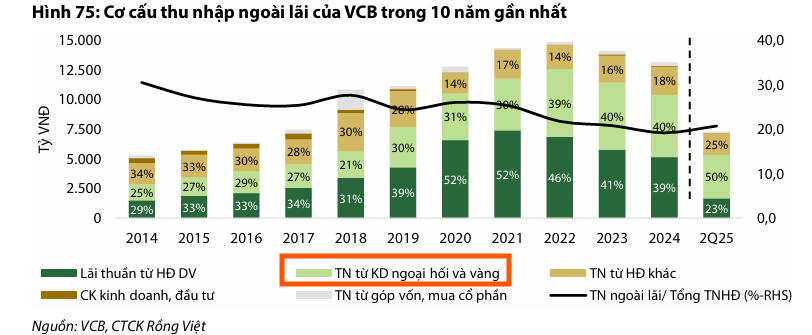

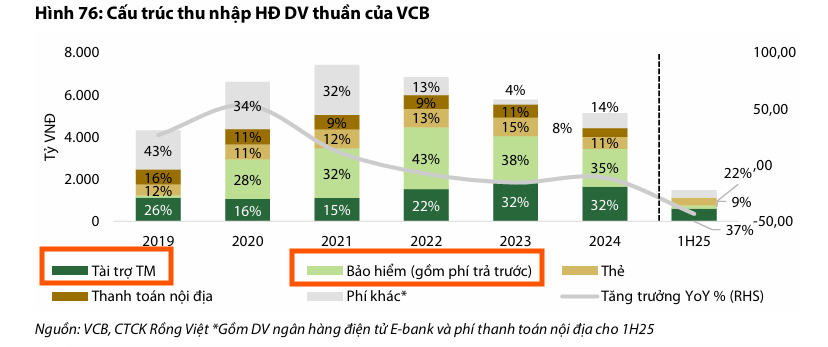

Khả năng sinh lời của VCB vẫn giữ ở mức cao nhất nhóm NHTM Nhà nước nhờ lợi thế tuyệt đối về chi phí vốn. NIM (TTM) đã hạ nhiệt về 2.7% tại Q2/2025 theo diễn biến chung toàn hệ thống, tuy nhiên, VCB vẫn duy trì mức lãi suất cho vay thấp nhất thị trường nhờ lợi thế cạnh tranh về chi phí vốn.

Điều này phản ánh vai trò đặc thù của một ngân hàng quốc doanh trong việc hỗ trợ nền kinh tế và điều tiết lãi suất, mặc dù chiến lược này có thể giới hạn khả năng tối đa hóa NIM so với một số ngân hàng TMCP tư nhân.

Thanh khoản và Triển vọng 2025F

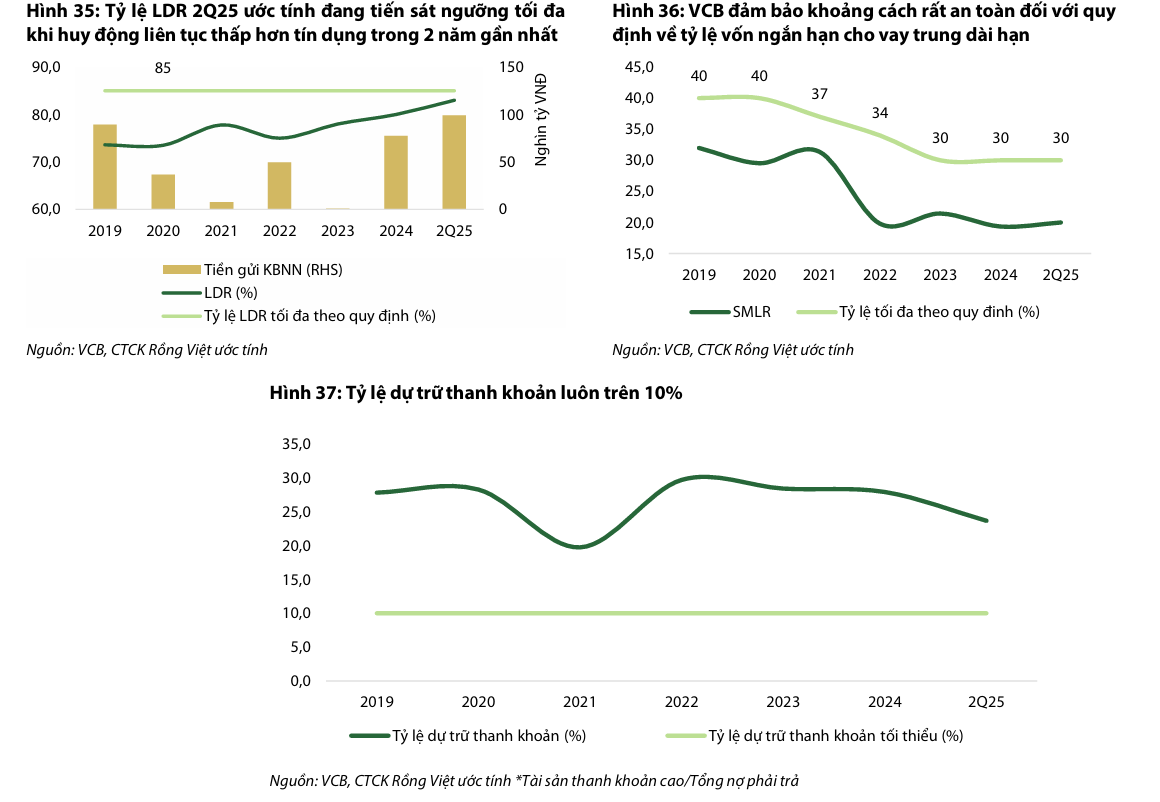

Tỷ lệ Cho vay trên Huy động (LDR) của VCB tăng nhanh chóng từ 73% (2019) lên 80% (2024), và lên 83% tại Q2/2025, gần sát ngưỡng quy định của NHNN. Điều này là do tăng trưởng huy động chậm hơn tăng trưởng tín dụng và quy định giảm dần tỷ lệ tiền gửi từ Kho bạc Nhà nước được tính vào LDR. Yếu tố này sẽ gây áp lực buộc VCB phải đẩy mạnh huy động trong ngắn hạn để đảm bảo tuân thủ tỷ lệ LDR.

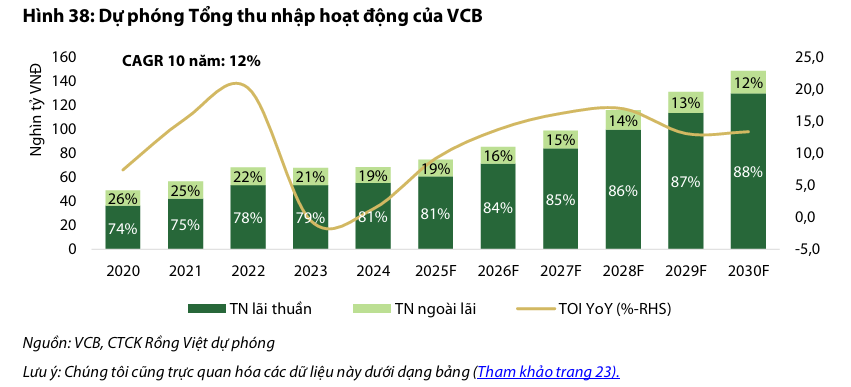

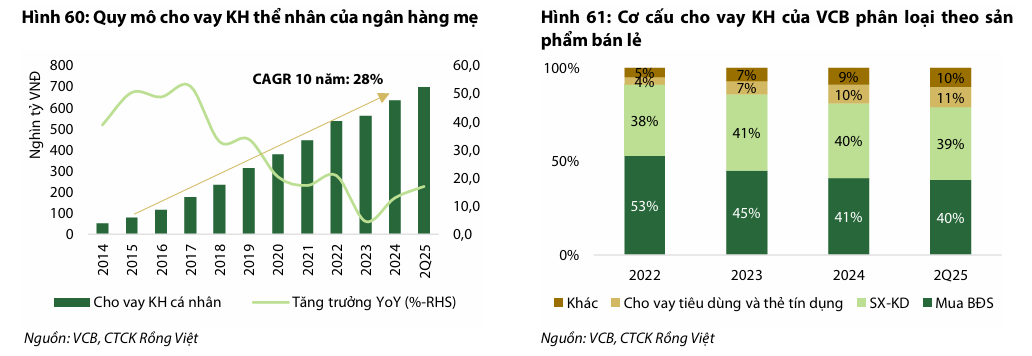

VDSC dự phóng Tổng thu nhập hoạt động giai đoạn 2025F-2030F sẽ đạt CAGR 15%, trong đó thu nhập lãi thuần dẫn dắt với CAGR 16%, dựa trên kỳ vọng tăng trưởng tín dụng bán lẻ 18% và bán buôn 14%. Rủi ro chính đối với dự phóng là diễn biến khó lường của chính sách thương mại Mỹ ảnh hưởng đến mảng tài trợ thương mại và khách hàng XNK của VCB.

VCB: Lợi nhuận quý 3 tăng nhẹ 5% so với cùng kỳ. Tăng Trưởng Tín Dụng Tốt Nhưng NIM Chịu Áp Lực

Ngân hàng TMCP Ngoại thương Việt Nam (VCB) đã công bố kết quả kinh doanh (KQKD) 9 tháng đầu năm 2025 (9T 2025) với Thu nhập từ Hoạt động Kinh doanh (TOI) đạt 53,200 tỷ đồng (+4.6% YoY) và Lợi nhuận trước thuế (LNTT) đạt 33,100 tỷ đồng (+5.1% YoY), hoàn thành lần lượt 71% và 73% dự báo cả năm của Vietcap.

Riêng quý 3/2025, LNTT của VCB đạt 11,200 tỷ đồng (+1.9% QoQ, +5.0% YoY). Nhìn chung, kết quả lợi nhuận của ngân hàng được đánh giá là thấp hơn nhẹ so với kỳ vọng của Vietcap do Biên lãi ròng (NIM) không đạt như dự báo, từ đó Vietcap nhận thấy rủi ro điều chỉnh giảm nhẹ đối với dự báo lợi nhuận hiện tại.

Trong khi đó, kết quả lợi nhuận quý 3 của VCB khớp với kỳ vọng của HSC.

Định giá P/B đang chiết khấu so với lịch sử

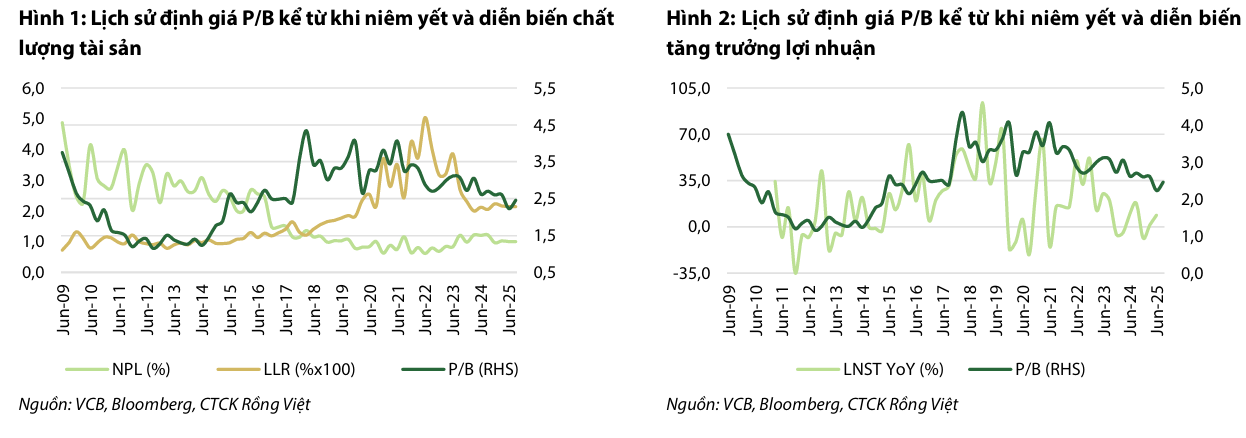

Định giá P/B của VCB đã ở xu hướng giảm kể từ đầu năm 2022, từ mức 4.1 lần xuống còn 2.5 lần hiện tại. Mức định giá này đang chiết khấu sâu so với mức bình quân 5 năm là 3.10 lần. Ngoài nguyên nhân từ tăng trưởng lợi nhuận thấp và hiệu quả hoạt động suy giảm, ảnh hưởng từ chính sách thuế đối ứng của Mỹ từ tháng 4/2025 tiếp tục là thách thức đối với sự phục hồi định giá của VCB, do ngân hàng sở hữu lượng lớn khách hàng doanh nghiệp xuất nhập khẩu (XNK).

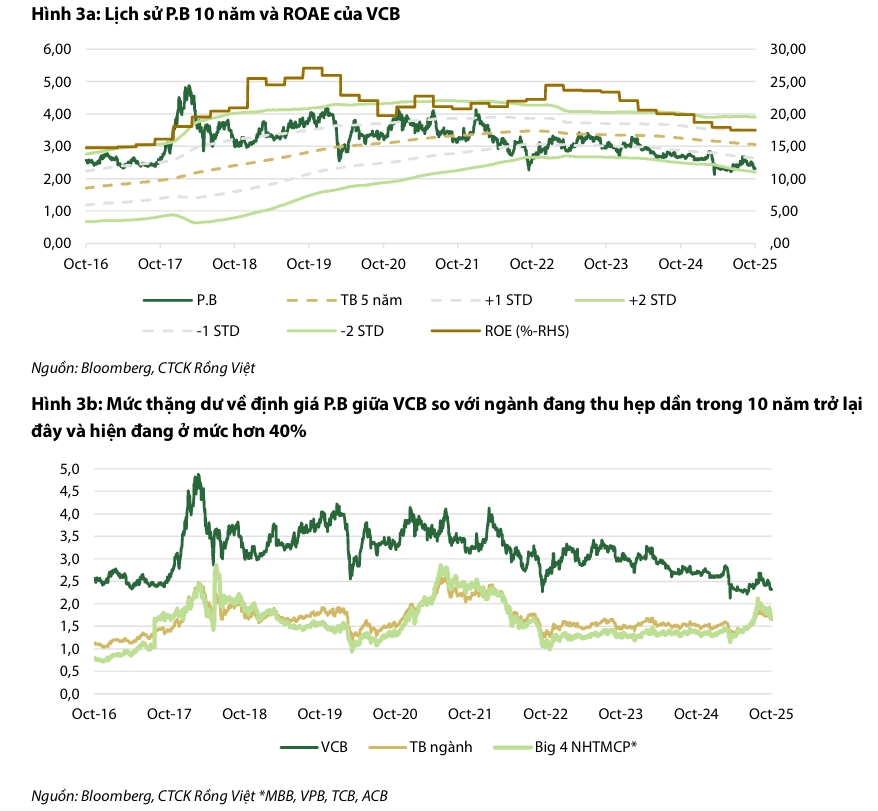

VDSC xác định giá mục tiêu 12 tháng tới là 69,800 VND, tương đương P/B dự phóng năm 2025F/26F lần lượt là 2.6 lần và 2.3 lần. VDSC (4.11.2025) tin rằng, VCB, với nền tảng quản trị rủi ro cẩn trọng và chất lượng tài sản vững chắc hàng đầu, đã sẵn sàng lấy lại đà tăng trưởng lợi nhuận hai chữ số ở mức cao trong trung hạn. Dựa trên phân tích thu nhập thặng dư và P/B, VDSC đưa ra khuyến nghị TÍCH LŨY đối với cổ phiếu VCB.

Diễn biến lịch sử định giá VCB: VCB từng đạt đỉnh P/B lịch sử 4.3 lần trong giai đoạn 2017-2018, phản ánh hiệu suất kinh doanh kỷ lục nhờ cải thiện khả năng sinh lời và kiểm soát nợ xấu thành công (NPL giảm xuống dưới 1% từ năm 2018). Ngược lại, giai đoạn 2022 đến nay chứng kiến P/B giảm từ 3.5 xuống 2.5, chủ yếu do áp lực nợ xấu toàn ngành, tăng trưởng lợi nhuận chậm lại, và ROAE suy giảm từ 24% (2022) xuống 17.5% (2Q25).

VDSC tin rằng việc tối ưu hóa hiệu quả hoạt động sẽ là yếu tố có tác động lớn hơn tới triển vọng định giá tại VCB trong tương lai, giúp ROAE dự phóng nâng dần lên mức 20.1% vào năm 2030F. VDSC lựa chọn mức định giá P/B mục tiêu 2.7 lần, cao hơn mức bình quân trượt 5 năm của P/B hiện tại 2.5 lần.

Dựa trên triển vọng lợi nhuận khởi sắc và mức định giá hấp dẫn hiện tại, HSC (30.9.2025) đã tăng 5. giá mục tiêu lên và giữ nguyên khuyến nghị Tăng tỷ trọng.

VCB: Lợi nhuận sẽ tăng tốc vào năm 2026−2027 định giá hấp dẫn dựa trên chất lượng tài sản vững chắc

Trên đồ thị, VCB đang hình thành mẫu hình Hai Đáy (W). Hiện tại, Elibook Team đang khuyên snghij mua ở vùng giá 61-62,000 đồng. Sự phân kỳ âm giữa giá và MACD Histogram mang tới kỳ vọng tạo đáy/