Phân tích Doanh Nghiệp

BMP: Tăng Tốc Trở Lại Nhờ Giành Lại Thị Phần và Biên Lợi Nhuận Kỷ Lục

- BMP ghi nhận lợi nhuận thuần trong quý đạt mức cao kỷ lục mới, tăng 21% so với cùng kỳ và 6% so với quý trước đạt 351 tỷ đồng, vượt dự báo 5%, nhờ sản lượng tiêu thụ thực tế cao hơn giả định 7%.

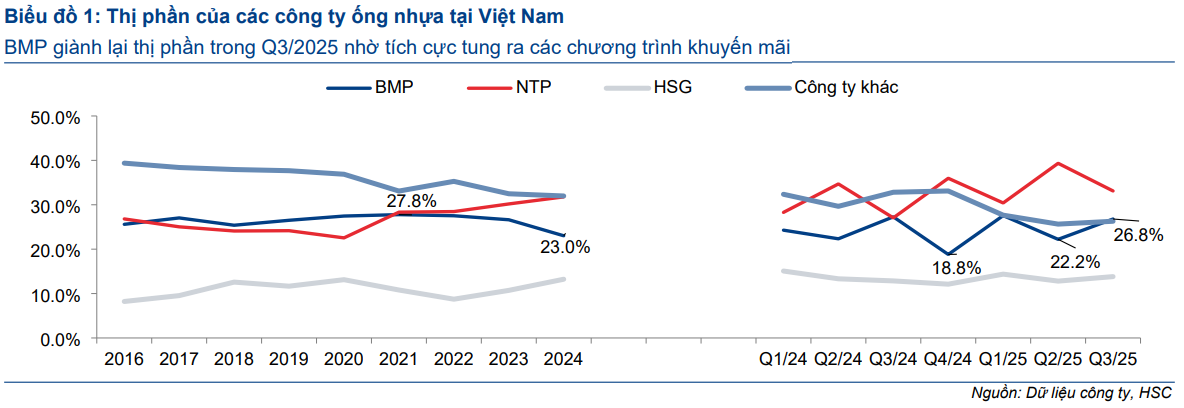

- Chương trình khuyến mãi chủ động đã giúp thị phần hồi phục mạnh (tăng lên mức 26.8% trong Q3/2025 so với 22.2% trong Q2/2025), qua đó hỗ trợ tích cực cả doanh thu và lợi nhuận

- HSC điều chỉnh tăng bình quân 5% giả định sản lượng tiêu thụ giai đoạn 2025-2027, dựa trên kỳ vọng BMP sẽ triển khai chiến lược khuyến mãi mới chủ động hơn, nhằm duy trì hoặc giành lại thị phần trong những năm tới.

- HSC (3.11.2025) hạ khuyến nghị đối với BMP xuống Nắm giữ (từ Tăng tỷ trọng) với giá mục tiêu mới cao hơn là 181,200đ (tiềm năng tăng giá 4.3%) trên cơ sở định giá. HSC khuyến nghị nhà đầu tư nên chờ mức giá điều chỉnh xuống thấp hơn và an toàn hơn để mua vào, trong bối cảnh dòng tiền trên thị trường đang có xu hướng phân bổ lại

Chiến lược khuyến mãi hiệu quả giúp thị phần tăng vọt

Trong quý III, BMP bán ra 25,205 tấn ống nhựa (+7% YoY và +12% QoQ), vượt 7% so với giả định của HSC. Đây là kết quả của chương trình khuyến mãi kép kéo dài 1.5 tháng, diễn ra từ nửa cuối tháng 7 đến hết tháng 9. Nhờ chiến dịch này, thị phần của BMP phục hồi mạnh từ 22.2% trong quý II lên 26,8% trong quý III/2025, mức cao nhất trong hai năm gần đây.

BMP: Lợi nhuận quý 3 lập kỷ lục nhờ giá hạt nhựa PVC nằm ở mức thấp

Doanh thu quý III đạt 1,532 tỷ đồng (+9% YoY), đưa doanh thu 9 tháng đầu năm 2025 lên 4,224 tỷ đồng, (+19% YoY) và hoàn thành 78% kế hoạch năm. Biên lợi nhuận gộp đạt 47.9%, tăng mạnh so với 43.1% cùng kỳ, nhờ giá nguyên liệu đầu vào duy trì ở mức thấp.

Tuy chi phí bán hàng và quản lý tăng 21% lên 242 tỷ đồng do triển khai các chương trình khuyến mãi, lợi nhuận trước thuế vẫn đạt 440 tỷ đồng, tăng 22%, và lợi nhuận thuần đạt 351 tỷ đồng, mức cao nhất lịch sử hoạt động của công ty. Tính đến hết tháng 9/2025, BMP đã hoàn thành gần 80% kế hoạch lợi nhuận năm, với 967 tỷ đồng lợi nhuận thuần, tăng 27% so với cùng kỳ năm 2024.

So Sánh Bức Tranh Lợi Nhuận Quý 3/2025: Nhựa Tiền Phong (NTP) và Nhựa Bình Minh (BMP)

Động lực tăng trưởng 2025-2027: Tái mở rộng sản lượng và phục hồi ngành

HSC nâng dự báo lợi nhuận thuần giai đoạn 2025-2027 bình quân 7%, nhờ tăng 5% giả định sản lượng tiêu thụ. Công ty kỳ vọng BMP sẽ tiếp tục duy trì chiến lược giá linh hoạt và các chương trình khuyến mãi có trọng tâm để giữ vững thị phần trong bối cảnh nhu cầu phục hồi từ thị trường bất động sản và đầu tư công.

Ổn định chi phí và duy trì biên lợi nhuận cao

Giá nhựa nguyên liệu bình quân năm 2025 dự kiến giảm 9.5%, trước khi tăng nhẹ 1% và 2% trong hai năm tiếp theo. Nhờ đó, tỷ suất lợi nhuận gộp năm 2025 được giữ ở mức 45.6%, chỉ giảm nhẹ trong các năm sau. Tỷ lệ chi phí bán hàng và quản lý trên doanh thu tăng lên 15.8% trong năm 2025 do chính sách khuyến mãi, nhưng sẽ giảm dần khi hiệu quả doanh thu được cải thiện.

Tổng thể, BMP vẫn là một trong số ít doanh nghiệp công nghiệp duy trì được biên lợi nhuận cao và ổn định nhất thị trường, với tỷ suất lợi nhuận gộp giai đoạn 2025-2027 dao động quanh 43-46%.

Chính sách cổ tức hấp dẫn, dòng tiền mạnh mẽ

Sau khi điều chỉnh tăng dự báo lợi nhuận, HSC nâng dự báo cổ tức tiền mặt lên 15,000 đồng mỗi cổ phiếu cho hai năm 2025-2026 và 15,500 đồng cho năm 2027, tương đương lợi suất cổ tức 8.7-9%/năm. BMP dự kiến chi trả tạm ứng đợt 1 năm 2025 là 6,500 đồng/cổ phiếu vào ngày 8/12/2025, phần còn lại sẽ thanh toán sau Đại hội cổ đông tháng 4/2026.

Dòng tiền hoạt động của BMP duy trì dồi dào. Giai đoạn 2025-2027, dòng tiền tự do dự kiến đạt trung bình hơn 1,300 tỷ đồng/năm. Công ty gần như không sử dụng nợ vay, nợ ngắn hạn chỉ chiếm dưới 5% tổng tài sản, giúp cấu trúc tài chính cực kỳ an toàn.

Định giá cao hơn trung bình lịch sử nhưng vẫn hấp dẫn nhờ cổ tức ổn định

Sau khi giá cổ phiếu tăng 19% chỉ trong một tháng và vượt trội VN-Index tới 17%, HSC cho rằng định giá của BMP đã phản ánh phần lớn triển vọng ngắn hạn. Cổ phiếu đang giao dịch tại mức P/E trượt dự phóng 10.9 lần, cao hơn trung bình 5 năm là 8.9 lần. Tuy nhiên, lợi suất cổ tức cao và ổn định vẫn giúp BMP là lựa chọn hấp dẫn cho nhà đầu tư ưa chuộng dòng tiền đều.

HSC hạ khuyến nghị đối với BMP xuống Nắm giữ (từ Tăng tỷ trọng) với giá mục tiêu mới cao hơn là 181,200đ (tiềm năng tăng giá 4.3%) trên cơ sở định giá. HSC khuyến nghị nhà đầu tư nên chờ mức giá điều chỉnh xuống thấp hơn và an toàn hơn để mua vào, trong bối cảnh dòng tiền trên thị trường đang có xu hướng phân bổ lại.

Trên biểu đồ kỹ thuật, BMP có RS=96, neo tốt ở mức đỉnh bất chấp thị trường điều chỉnh. Sau nhịp tăng gần 27%, BMP đang xây nền giá phẳng (Flat base) được 3 tuần, khuyến nghị trader có hàng sẵn tiếp tục nắm giữ. Đối với trader chưa có hàng mới, có thể quan sát điểm mua sớm ở giá 166,500 đồng, lưu ý, đây là điểm mua trong nền.