TTCK Việt Nam

Ngành Tiêu dùng Việt Nam: Từ cú hãm ngắn hạn đến chu kỳ phục hồi bền vững

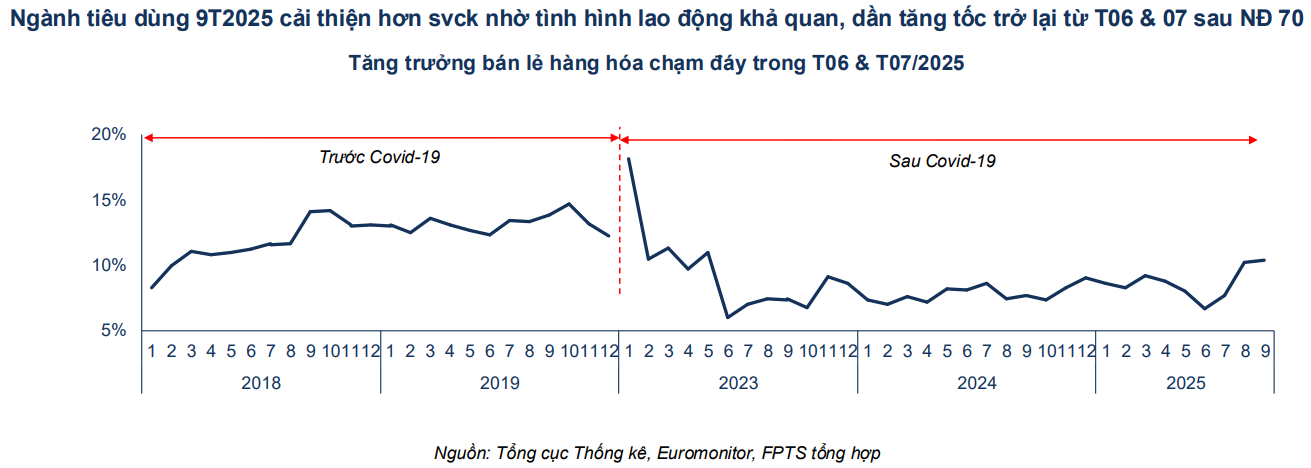

Trong 9T.2025, ngành tiêu dùng Việt Nam chứng kiến một hành trình chuyển mình rõ nét, từ giai đoạn điều chỉnh mạnh giữa năm đến sự phục hồi vững chắc vào cuối quý III. Dưới tác động ngắn hạn của Nghị định 70/2025/NĐ-CP, quy định bắt buộc hộ kinh doanh có doanh thu từ một tỷ đồng/năm trở lên phải chuyển sang hình thức kê khai thuế và sử dụng hóa đơn điện tử – thị trường tiêu dùng từng rơi vào giai đoạn “hụt hơi” trong tháng 6 và 7. Tuy nhiên, khi doanh nghiệp và hộ kinh doanh dần thích ứng, sức mua nhanh chóng trở lại quỹ đạo tăng trưởng, thể hiện một nền tảng tiêu dùng nội địa ngày càng linh hoạt và bền bỉ.

Tổng doanh thu bán lẻ hàng hóa trong 9T đầu năm đạt mức tăng 8.3% so với cùng kỳ, cao hơn 0.4 điểm % so với năm trước, dù vẫn thấp hơn mức 12.6% trung bình giai đoạn 2018-2019. Trong đó, nhóm hàng lương thực và thực phẩm, chiếm 35-45% tổng doanh thu, đóng góp chính với mức tăng trưởng 10.3%, trở thành trụ cột giúp ngành duy trì đà phục hồi sau cú sốc chính sách.

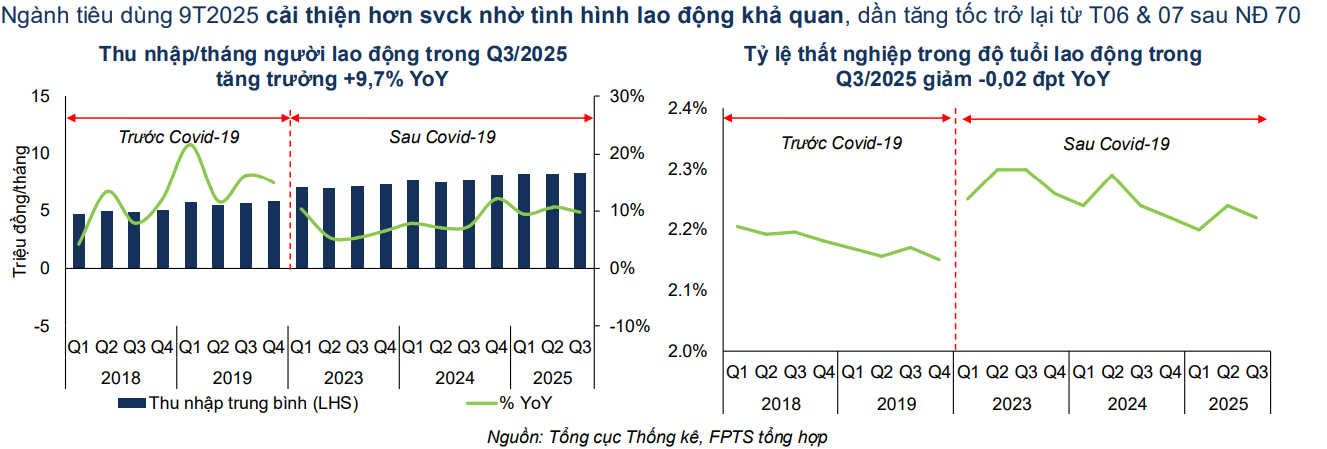

Sức mua phục hồi được củng cố bởi bức tranh lao động tích cực. Thu nhập bình quân tháng của người lao động tăng 9.9% so với cùng kỳ, trong khi tỷ lệ thất nghiệp giảm xuống còn 2.22%. Dù chưa chạm lại mức trước đại dịch (2.18%), sự cải thiện này cho thấy niềm tin tiêu dùng đã quay trở lại cùng với sự ổn định của thị trường việc làm.

Cơ cấu hàng hóa: Hàng tiêu dùng nhanh dẫn dắt, hàng không thiết yếu trở lại quỹ đạo tăng trưởng

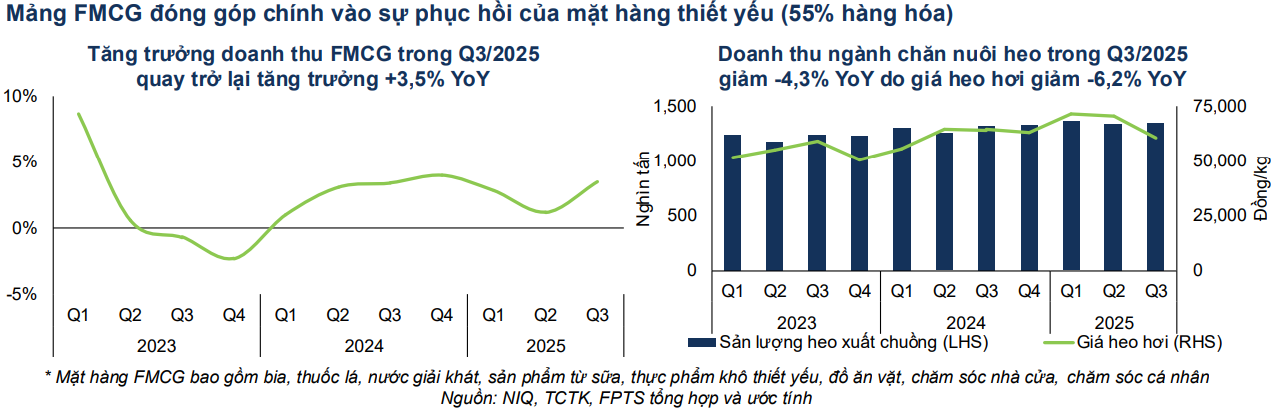

Trong cơ cấu bán lẻ, nhóm hàng thiết yếu chiếm 55% tổng doanh thu với hai động lực chính là hàng FMCG và hàng tươi sống. Doanh thu FMCG phục hồi mạnh trong quý III, (+3.5% YoY), gấp gần 3 lần tốc độ của quý II, nhờ các hộ kinh doanh dần làm quen với hệ thống hóa đơn điện tử. Ngược lại, nhóm hàng tươi sống giảm nhẹ do doanh thu chăn nuôi heo giảm 4.3%, kéo theo giá heo hơi giảm 6.2% bởi tác động của dịch ASF và hoàn lưu bão kéo dài làm dư cung cục bộ.

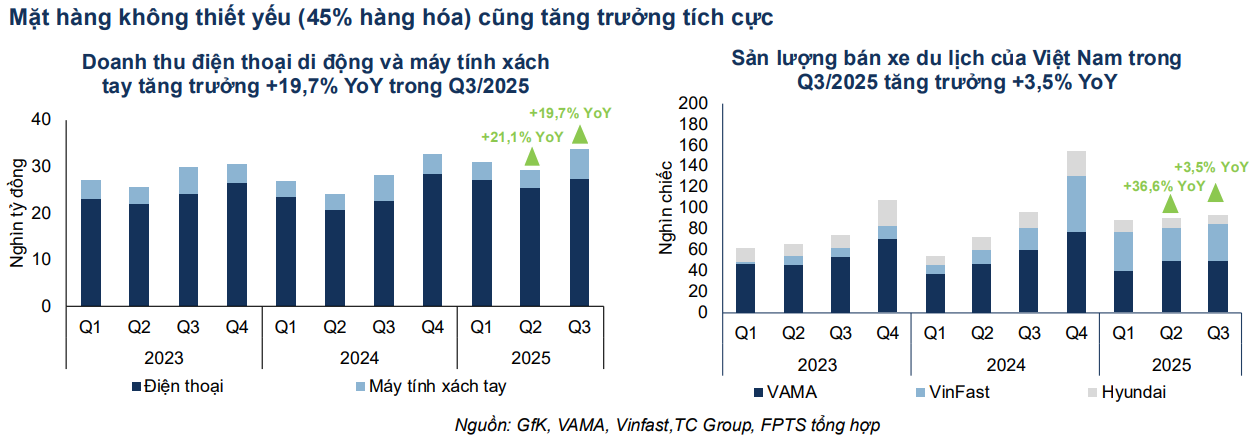

Trái ngược với nhóm hàng thiết yếu, hàng không thiết yếu, vốn chịu ảnh hưởng mạnh trong năm 2023, lại trở thành điểm sáng trong quý III/2025. Doanh thu điện thoại và máy tính xách tay tăng mạnh 19.7% so với cùng kỳ, hưởng lợi từ nhu cầu thay thế sản phẩm, sự ra mắt loạt thiết bị tích hợp trí tuệ nhân tạo và việc Windows 10 ngừng hỗ trợ từ ngày 14/10/2025. Doanh số xe du lịch cũng tăng 3.5% khi xe điện VinFast tiếp tục chiếm ưu thế so với xe xăng nhờ thuế tiêu thụ đặc biệt và phí trước bạ thấp hơn, cùng chi phí vận hành hiệu quả hơn.

Triển vọng 2025-2026: Củng cố đà phục hồi nhờ chính sách hỗ trợ và thu nhập tăng

FPTS dự báo doanh thu bán lẻ hàng hóa sẽ tăng 8.9% trong năm 2025 và 10.5% trong năm 2026, dựa trên ba động lực then chốt.

- thu nhập bình quân của người dân dự kiến tăng 9.1% so với năm trước.

- mức giảm trừ gia cảnh sẽ tăng thêm 40% từ năm 2026, giúp cải thiện thu nhập khả dụng.

- chính sách giảm 2% thuế VAT tiếp tục được duy trì đến cuối năm 2026, đồng thời mở rộng phạm vi áp dụng cho các sản phẩm công nghệ thông tin.

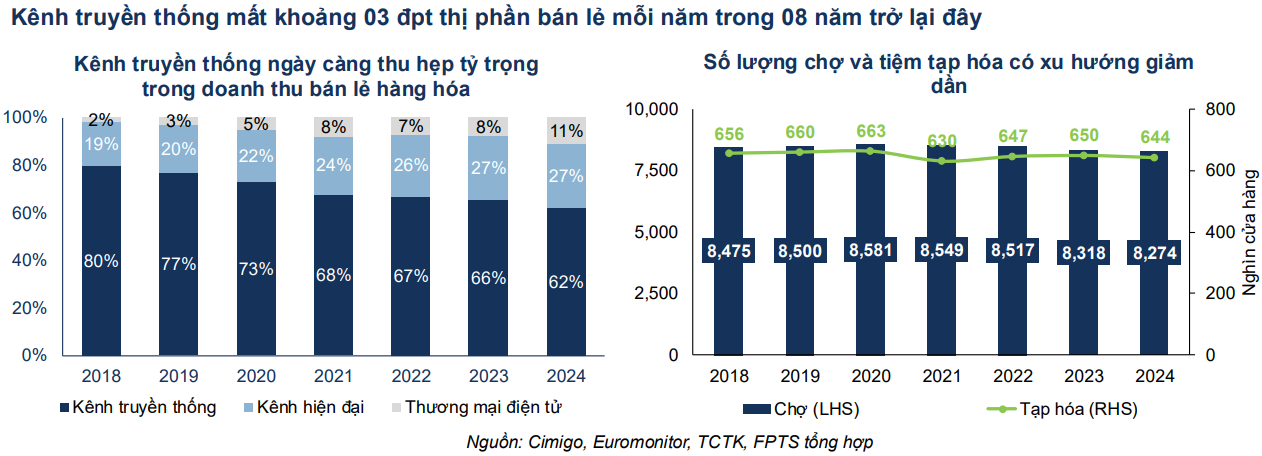

Ngoài các yếu tố vĩ mô, hành vi tiêu dùng đang thay đổi căn bản, tạo nên xu hướng chuyển dịch mạnh từ kênh truyền thống sang hiện đại và trực tuyến. Trong giai đoạn 2018-2024, thị phần kênh truyền thống giảm từ 92% xuống 87% trong lĩnh vực thực phẩm, cùng với sự sụt giảm số lượng chợ và cửa hàng tạp hóa. Tỷ trọng kênh truyền thống tại Việt Nam vẫn cao hơn nhiều so với Indonesia (77%), Philippines (71%) hay Thái Lan (49%), cho thấy dư địa tăng trưởng đáng kể cho các mô hình bán lẻ hiện đại.

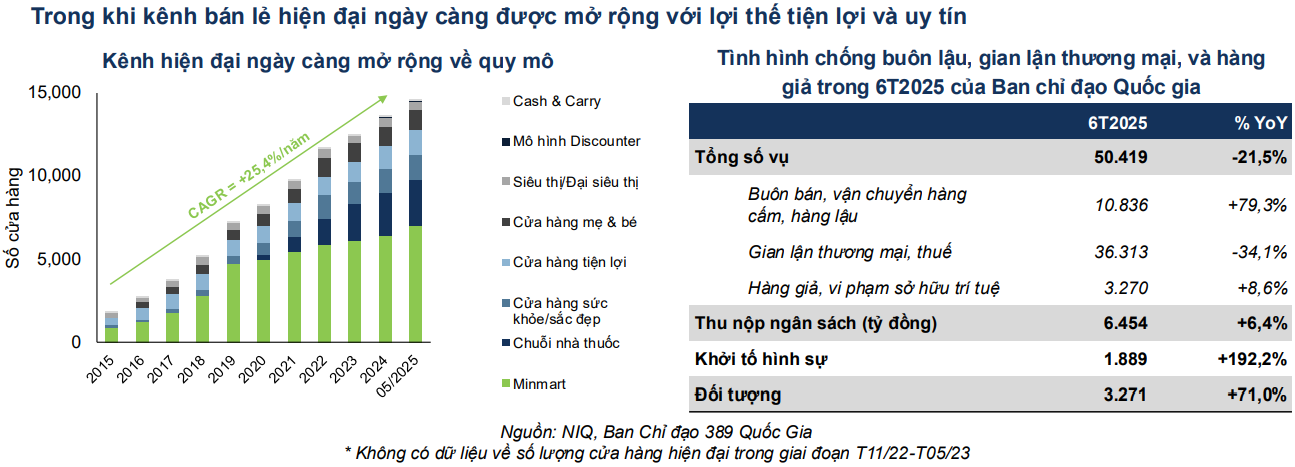

Kênh bán lẻ hiện đại được mục sản phẩm mở rộng nhanh nhờ lợi thế về uy tín, danh đa dạng và trải nghiệm mua sắm tiện lợi. Song song đó, chính phủ tăng cường kiểm soát hàng lậu và hàng giả: trong nửa đầu 2025, dù tổng số vụ xử lý giảm 21.5% so với cùng kỳ, nhưng số đối tượng bị khởi tố hình sự tăng tới 192.2%, phản ánh nỗ lực nâng cao tính minh bạch của thị trường.

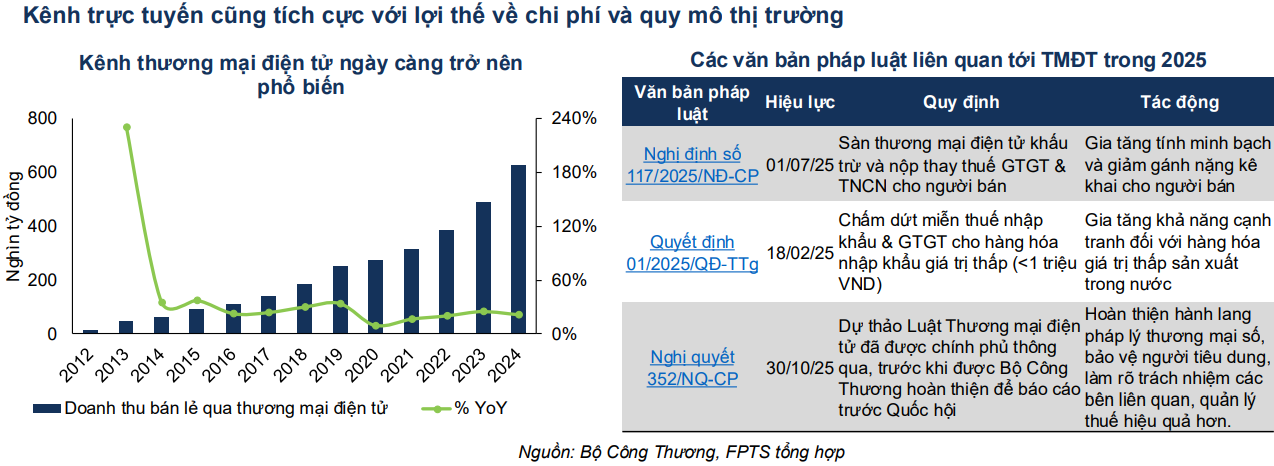

Thương mại điện tử trở thành mũi tăng trưởng chủ đạo. Doanh thu bán lẻ trực tuyến tăng trung bình 37.3% mỗi năm, gấp bốn lần tốc độ toàn ngành, nhờ chi phí vận hành thấp và khả năng tiếp cận khách hàng rộng. Năm 2025, loạt văn bản pháp lý như Nghị định 117/2025/NĐ-CP, Quyết định 01/2025/QĐ-TTg và Nghị quyết 352/NQ-CP giúp hoàn thiện hành lang pháp lý, tạo môi trường cạnh tranh công bằng và thúc đẩy minh bạch trong hoạt động thương mại số.

Kết quả kinh doanh quý III/2025: Bức tranh phân hóa giữa nhóm bán lẻ và thực phẩm

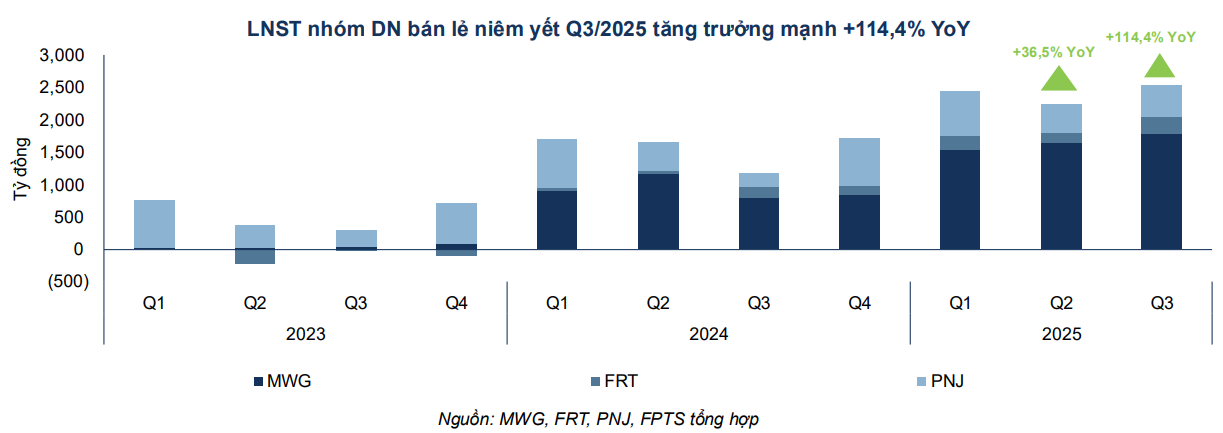

Nhóm doanh nghiệp bán lẻ niêm yết ghi nhận quý tăng trưởng nổi bật. Doanh thu mảng hàng không thiết yếu tăng 16.4% nhờ nhu cầu nâng cấp thiết bị điện tử và đóng góp từ chuỗi Thế Giới Di Động, Điện Máy Xanh. Mảng hàng thiết yếu tăng 20.1%, dẫn dắt bởi sự mở rộng của chuỗi Bách Hóa Xanh, WinCommerce và Long Châu. Lợi nhuận sau thuế toàn nhóm tăng mạnh 114.4% so với cùng kỳ, phản ánh hiệu quả hoạt động và khả năng tận dụng quy mô vượt trội của các doanh nghiệp lớn.

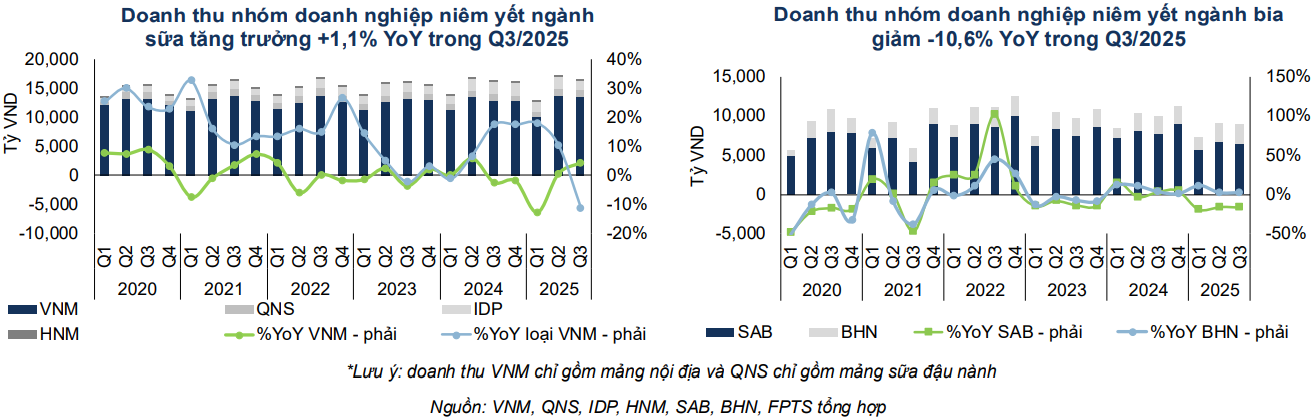

Trái lại, nhóm thực phẩm ghi nhận sự phân hóa rõ rệt. Doanh thu ngành sữa tăng nhẹ 1.1%, nhờ Vinamilk phục hồi kênh truyền thống (+3.9%) và đẩy mạnh kênh hiện đại (+11%), trong khi các doanh nghiệp khác như IDP, HNM giảm 11.2%. Ngành bia suy giảm 10.6% khi Sabeco giảm 16.1% do yếu tố kế toán và cắt giảm chi phí quảng bá. Nhóm FMCG khác tăng 18.1% so với quý trước nhưng vẫn giảm 5.1% so với cùng kỳ, do quá trình tái cơ cấu kênh phân phối của Masan Consumer (MCH). Lợi nhuận toàn nhóm thực phẩm giảm 8.1%, chịu áp lực từ giá nguyên liệu tăng (sữa bột, đậu nành, vỏ nhôm) và chi phí marketing leo thang.

Tập trung vào chuyển dịch kênh và phục hồi sức mua

FPTS xác định hai chủ đề đầu tư trung tâm cho giai đoạn tới.

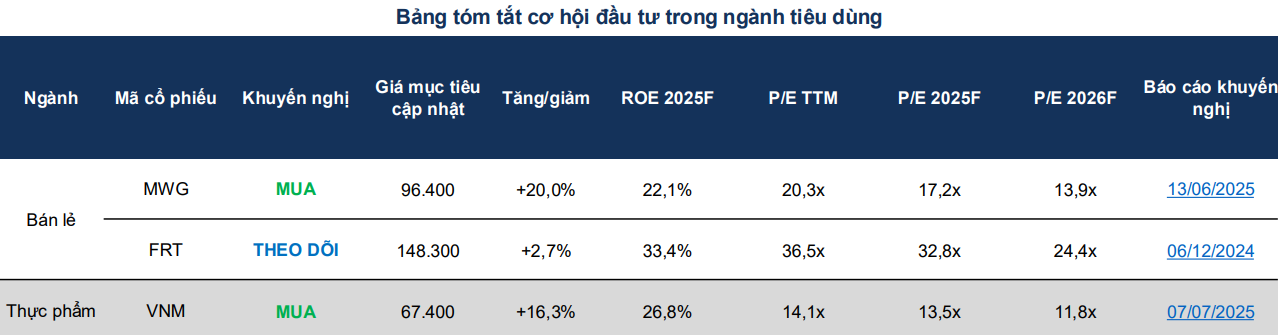

Thứ nhất là nhóm doanh nghiệp hưởng lợi trực tiếp từ xu hướng chuyển dịch sang kênh hiện đại, tiêu biểu là MWG và FRT.

MWG được khuyến nghị “Mua” với giá mục tiêu 96,400 đồng/cổ phiếu, dự báo doanh thu 2025 đạt 159,834 tỷ đồng (+19% YoY) và lợi nhuận sau thuế 6,893 tỷ đồng (+84.7%). Chuỗi Bách Hóa Xanh được kỳ vọng mở rộng lên 2,500 cửa hàng trong năm 2025, với dư địa lớn ở miền Trung và miền Bắc.

MWG: Lợi nhuận Quý 3/2025 bứt phá mạnh mẽ, vượt xa mọi dự báo

FRT được đánh giá “Theo dõi” do quá trình tái cấu trúc chuỗi FPT Shop, nhưng Long Châu vẫn duy trì tốc độ mở rộng mạnh, dự kiến đạt 2,350 cửa hàng (+20.9%) trong năm 2025.

FRT: Lợi Nhuận Quý 3 Vượt Kỳ Vọng Nhờ Long Châu Giữ Đà Và FPT Shop Bắt Đầu Có Lãi

Thứ hai là nhóm hưởng lợi từ sức mua phục hồi, nổi bật là Vinamilk (VNM).

Doanh thu 2025 được dự phóng đạt 63,394 tỷ đồng, biên lợi nhuận sau thuế phục hồi tích cực từ 2026 khi giá sữa bột hạ nhiệt. FPTS khuyến nghị “Mua” với giá mục tiêu 67,400 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 16.3%.