Phân tích Doanh Nghiệp

PDR: Chuyển Nhượng Dự án Cải thiện Dòng tiền và Tái khởi động Phát triển

-

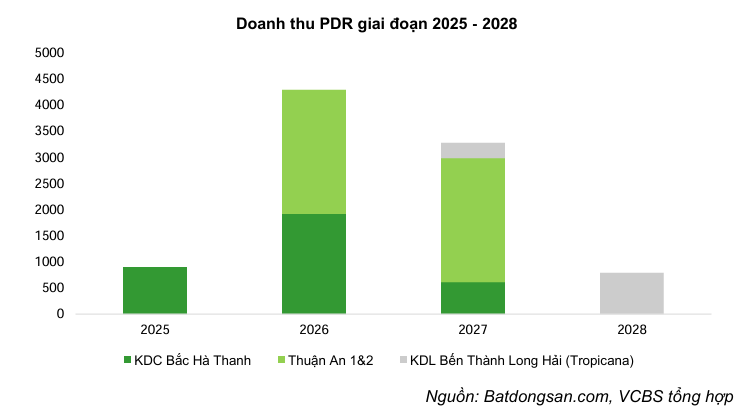

Chuyển nhượng dự án Thuận An 1: PDR dự kiến thu về hơn 2,000 tỷ đồng từ việc chuyển nhượng 80% cổ phần giai đoạn 1; giai đoạn 2 với khoảng 3,500 căn hộ sẽ mang lại thêm 2,200 – 2,500 tỷ đồng.

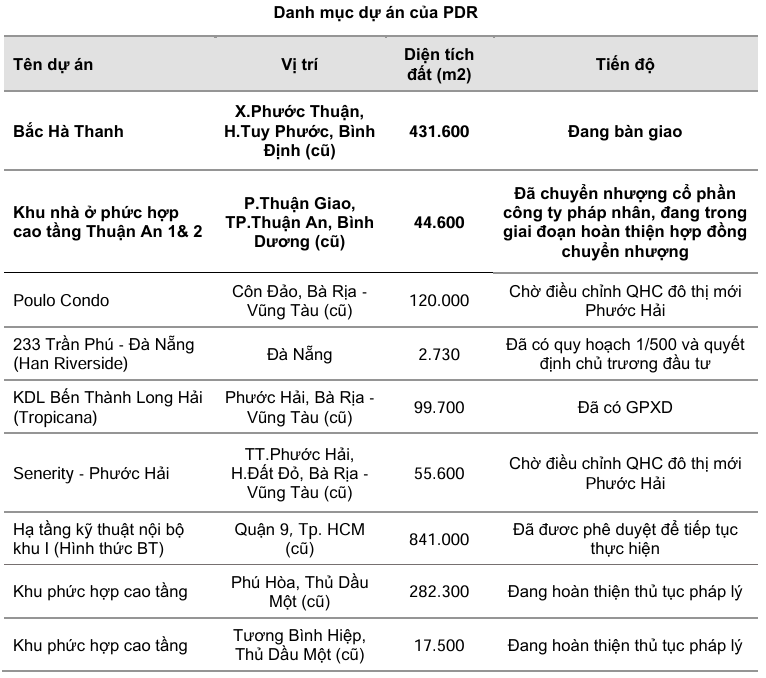

- Tháo gỡ pháp lý: Các dự án BT Cổ Đại (TP.HCM) và khu phức hợp Thủ Dầu Một (Bình Dương) đã được gỡ vướng pháp lý, mở đường cho PDR triển khai tiếp.

-

Rủi ro & khuyến nghị: Dự án nghỉ dưỡng Tropicana Long Hải kỳ vọng mang lại 3,000 tỷ đồng, nhưng phân khúc nghỉ dưỡng còn yếu; VCBS khuyến nghị Trung lập với giá mục tiêu 22,103 đồng/cp, HSC khuyến nghị Giảm tỷ trọng với giá mục tiêu 20,900 đồng/cp

Kỳ vọng Dòng tiền lớn từ Chuyển nhượng Dự án Thuận An 1

Dự án Thuận An 1 (Bình Dương) là động lực tài chính quan trọng nhất trong ngắn hạn của PDR. Công ty đã hoàn tất nghĩa vụ tài chính về tiền sử dụng đất, được cấp giấy phép xây dựng và hiện đang trong quá trình chuyển nhượng 80% cổ phần tại pháp nhân dự án, giao dịch này dự kiến sẽ hoàn tất trong năm 2025.

Doanh thu từ việc chuyển nhượng 80% cổ phần tại giai đoạn 1 của dự án dự kiến sẽ mang lại dòng tiền khoảng hơn 2,000 tỷ đồng. Giai đoạn 2 của dự án, với quy mô khoảng 3,500 căn hộ, dự kiến triển khai trong năm sau, được kỳ vọng sẽ tiếp tục mang lại dòng tiền khoảng 2,200 – 2,500 tỷ đồng. Việc chuyển nhượng này giúp PDR thu về nguồn vốn đáng kể, tạo điều kiện thuận lợi cho việc triển khai các dự án tiếp theo trong danh mục đầu tư.

Bên cạnh đó, PDR cũng kỳ vọng thu hồi khoản công nợ gần 1,083 tỷ đồng từ đối tác Danh Khôi sau khi dự án La Pura (hợp tác giữa PDR và Danh Khôi) chính thức được mở bán trong năm 2025, qua đó góp phần cải thiện đáng kể tình hình tài chính.

Tháo gỡ Vướng mắc Pháp lý cho Dự án BT Cổ Đại và Khu phức hợp Thủ Dầu Một

Nghị quyết 171 đã tháo gỡ vướng mắc cho hai dự án khu nhà ở phức hợp cao tầng trọng điểm tại phường Phú Hòa và phường Tương Bình Hiệp (Thủ Dầu Một, Bình Dương). Hai dự án này đã được HĐND tỉnh Bình Dương phê duyệt thí điểm thực hiện và đang trong giai đoạn hoàn thiện thủ tục pháp lý, đánh dấu giai đoạn phát triển mới của PDR sau khi hoàn tất bàn giao các dự án khác.

Ngoài ra, dự án BT Hạ tầng kỹ thuật Khu Cổ Đại (Quận 9, TP.HCM) cũng được gỡ vướng pháp lý nhờ Luật sửa đổi, bổ sung một số điều của Luật Đầu tư theo phương thức đối tác công tư có hiệu lực từ ngày 1/7/2025, cho phép thực hiện dự án BT thanh toán bằng quỹ đất.

Sau khi hoàn thành hạ tầng kỹ thuật cho khu Cổ Đại, PDR sẽ nhận được lô đất khoảng 29 ha tại Cù Lao Ba Xang. Tuy nhiên, chúng tôi đánh giá PDR sẽ cần thêm thời gian để phát triển dự án này do hạ tầng kết nối chưa hoàn thiện.

Rủi ro về Phân khúc Bất động sản Nghỉ dưỡng

Dự án Tropicana Long Hải (Bà Rịa – Vũng Tàu), đã được cấp giấy phép xây dựng, được kỳ vọng là dự án trọng điểm tiếp theo mang lại dòng tiền khoảng 3,000 tỷ đồng. Tuy nhiên, khả năng thương mại của dự án này vẫn còn những hạn chế nhất định do phân khúc bất động sản nghỉ dưỡng hiện chưa ghi nhận tín hiệu phục hồi rõ rệt.

Nhu cầu an cư thực tế vẫn chiếm ưu thế, và bối cảnh chính sách mới khiến tâm lý nhà đầu tư trở nên thận trọng đối với các sản phẩm có tính chất đầu cơ cao như condotel và biệt thự nghỉ dưỡng.

PDR: Lợi nhuận quý 3 phục hồi mạnh nhờ Quy Nhơn Iconic, song dư địa tăng giá đã thu hẹp

Định giá và khuyến nghị

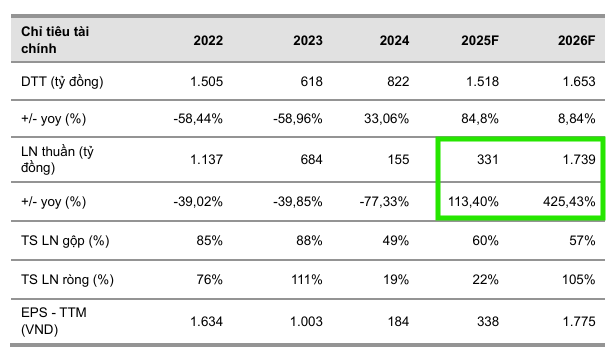

Dựa trên tiến độ bàn giao tại dự án Bắc Hà Thanh và các giao dịch chuyển nhượng dự án, VCBS dự phóng doanh thu thuần năm 2025 của PDR đạt 1,518 tỷ đồng (tăng 85% so với cùng kỳ), và Lợi nhuận thuần đạt 331 tỷ đồng, tương ứng với EPS là 338 VNĐ/cổ phiếu.

Đối với năm 2026, chúng tôi giả định PDR sẽ ghi nhận doanh thu tài chính từ chuyển nhượng Thuận An 1, theo đó doanh thu thuần và Lợi nhuận thuần đạt lần lượt 1,653 tỷ đồng và 1,739 tỷ đồng.

VCBS đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu Phát Đạt (PDR) với mức giá mục tiêu 22,103 đồng/cổ phiếu. Mặc dù dòng tiền của doanh nghiệp đã cho thấy sự cải thiện đáng kể nhờ chiến lược chuyển nhượng dự án, tuy nhiên những thông tin tích cực này đã được phản ánh tương đối vào giá cổ phiếu. Ngoài ra, các dự án còn lại trong danh mục triển khai sẽ cần thêm thời gian để hoàn thiện hạ tầng kết nối và thủ tục pháp lý.

HSC đưa ra giá mục tiêu 20,900 đồng và khuyến nghị Giảm Tỷ Trọng. P/E trượt dự phóng 1 năm ở mức 28.6 lần, thấp hơn một chút so với bình quân 3 năm 30.7 lần, nhưng vẫn cao hơn mặt bằng chung ngành bất động sản, phản ánh kỳ vọng hồi phục đã được phản ánh phần lớn vào giá.

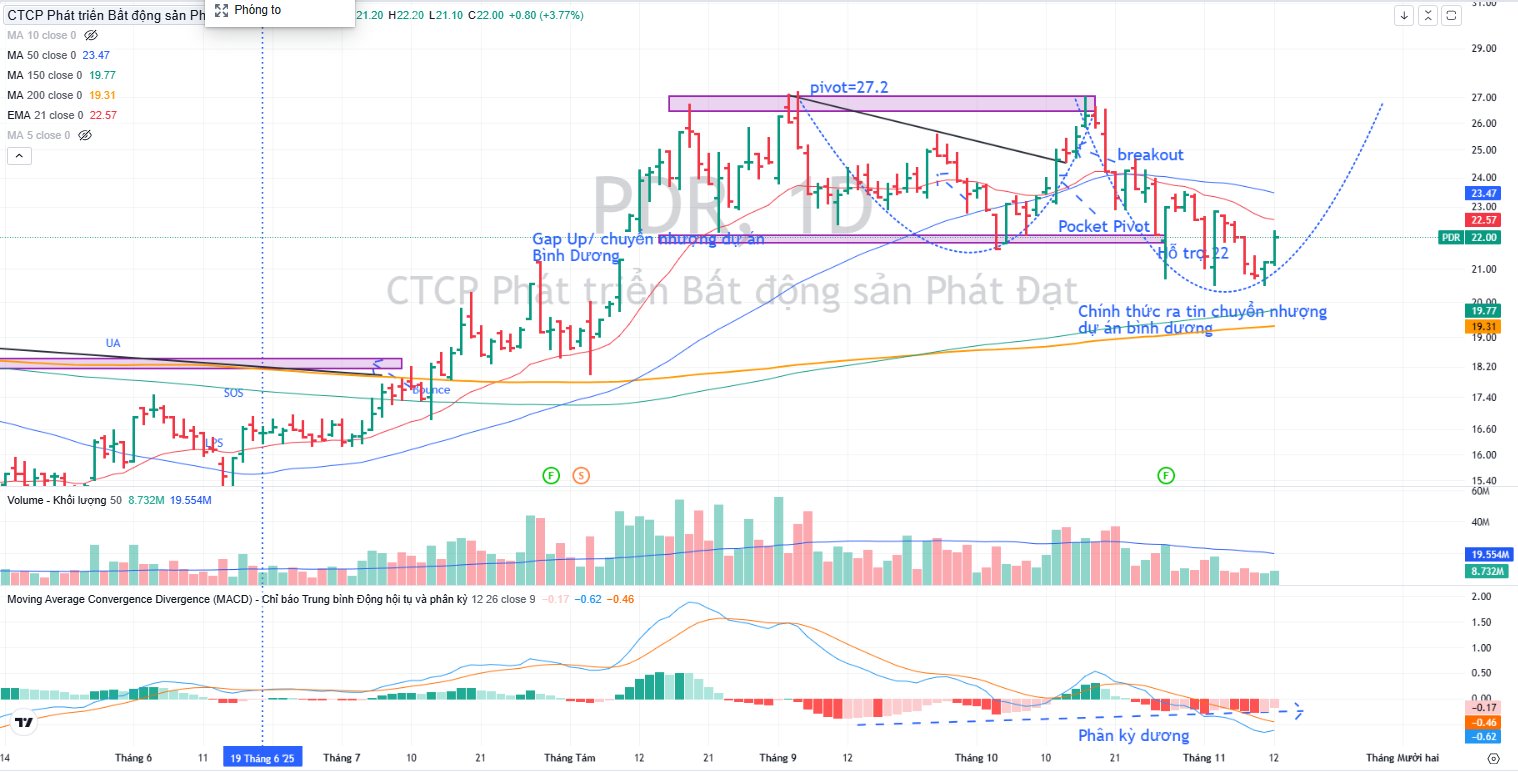

PDR sau khi thủng đáy nền giá trước, hiện đang cố gắng giành lại và xây lại nền giá. Phân kỳ dương giữa giá và MACD Histogram mang tới kỳ vọng tạo đáy. Tuy nhiên, PDR cần thêm thời gian để xây lại nền giá. Elibook Team không có khuyến nghị giao dịch đối với PDR và hiện đang nắm giữ KDH, NLG và HDG.