Phân tích Doanh Nghiệp

VNM: Tái Định Vị Thành Công, Biên Lợi Nhuận Cải Thiện

VNM đã công bố kết quả kinh doanh quý 3/2025 cho thấy dấu hiệu phục hồi rõ rệt sau giai đoạn tái định vị thương hiệu kéo dài. Doanh thu thuần hợp nhất đạt 16,953 tỷ đồng (+9% YoY), và lợi nhuận sau thuế cổ đông công ty mẹ (LNST-CĐTS) đạt 2,527 tỷ đồng, (+5% YoY). Lũy kế 9 tháng đầu năm, VNM ghi nhận doanh thu 46,612 tỷ đồng (+0.7% YoY) và lợi nhuận 6,570 tỷ đồng (-9.6% YoY), hoàn thành tương ứng 75% và 73% dự phóng năm của BSC.

Cả BSC và BVSC đều đánh giá kết quả này là khả quan, phản ánh hiệu quả bước đầu của chiến lược tái định vị, mở rộng kênh bán hàng và cải thiện biên lợi nhuận. BVSC dự báo VNM sẽ phục hồi rõ nét trong năm 2026, đồng thời duy trì khuyến nghị OUTPERFORM, trong khi BSC giữ khuyến nghị MUA với tiềm năng tăng giá hơn 20%.

VNM: Tăng trưởng lợi nhuận cốt lõi quay lại hai chữ số, đánh dấu giai đoạn phục hồi rõ rệt

Mảng nội địa hồi phục ổn định, xuất khẩu bứt phá

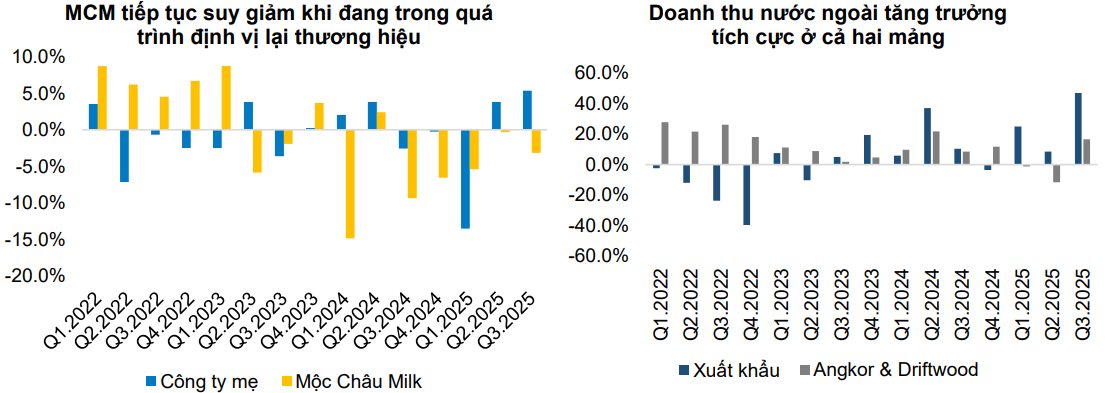

Doanh thu thị trường nội địa trong quý 3 đạt 13,494 tỷ đồng, tăng 4.4%, chủ yếu nhờ đóng góp từ công ty mẹ (+5.3%), trong khi Mộc Châu Milk tiếp tục giảm nhẹ 3.2%. Thị phần trong nước được giữ vững sau giai đoạn tái định vị thương hiệu hoàn tất trong nửa đầu năm 2025, với chiến lược tập trung vào gia tăng độ phủ kênh truyền thống và phát triển sản phẩm mới như sữa Kombucha, sữa đậu nành mè đen, sữa yến mạch và kem gelato.

Đặc biệt, dòng Green Farm, sản phẩm sữa tươi cao cấp theo hướng thân thiện môi trường, đã được đưa vào hệ thống bán hàng truyền thống, tạo nền cho tăng trưởng trong quý 4/2025 và 2026. Kênh thương mại điện tử (TMĐT) tiếp tục tăng trưởng mạnh hai chữ số, trở thành một trụ cột doanh thu mới trong mảng nội địa.

Trái ngược với sự tăng trưởng ổn định trong nước, mảng xuất khẩu ghi nhận bứt phá mạnh mẽ. Quý 3/2025, doanh thu xuất khẩu đạt 3,458 tỷ đồng, tăng 33% so với cùng kỳ, nhờ nhu cầu phục hồi tại các thị trường châu Á, châu Phi và Campuchia. Các công ty con ở nước ngoài, đặc biệt là Angkormilk (Campuchia) và Driftwood (Mỹ), tiếp tục đóng góp tích cực, phản ánh hiệu quả chiến lược mở rộng thị trường xuất khẩu mà VNM theo đuổi từ 2023.

Biên lợi nhuận cải thiện nhờ giá nguyên liệu giảm

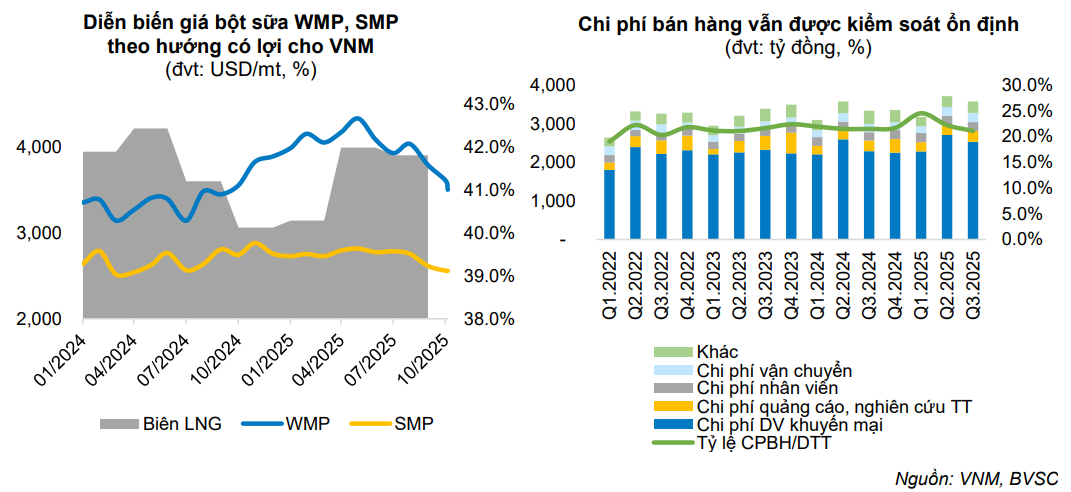

Biên lợi nhuận gộp quý 3/2025 đạt 41.8%, tăng 0.6 điểm phần trăm so với cùng kỳ. Mức cải thiện đến từ việc tăng giá bán một số sản phẩm, đồng thời được hỗ trợ bởi giá sữa bột nguyên liệu giảm mạnh so với nửa đầu năm.

Giá sữa bột toàn phần (WMP) tháng 11/2025 chỉ còn khoảng 3,610 USD/tấn, giảm 18% so với vùng đỉnh và 12% so với bình quân 10 tháng đầu năm, do nhu cầu suy yếu tại Trung Quốc và châu Âu. BSC nhận định xu hướng giá thấp này có thể duy trì ít nhất đến hết nửa đầu năm 2026, qua đó giúp biên lợi nhuận của VNM cải thiện bền vững.

Tỷ lệ chi phí bán hàng và quản lý (SG&A/DTT) giảm xuống 23.8%, thấp hơn 0.4 điểm phần trăm so với cùng kỳ, nhờ kiểm soát hiệu quả chi phí marketing, tối ưu vận hành và tăng năng suất lao động. Theo BVSC, VNM đã chốt giá nguyên liệu đầu vào cho quý 4/2025 và quý 1/2026 ở mức thấp, giúp đảm bảo ổn định chi phí sản xuất trong ngắn hạn.

Câu chuyện tái định vị hoàn tất: Động lực tăng trưởng giai đoạn 2026

Chiến lược tái định vị được VNM triển khai xuyên suốt 2023-2025 đã hoàn tất và bắt đầu phát huy hiệu quả trong hai quý gần đây. Công ty không chỉ phục hồi doanh số nội địa mà còn củng cố hình ảnh thương hiệu hiện đại, phù hợp xu hướng tiêu dùng mới.

Việc gia tăng độ phủ cửa hàng bán lẻ, ra mắt sản phẩm mới, và tăng cường tương tác trực tuyến giúp VNM cải thiện độ nhận diện trong nhóm khách hàng trẻ. BSC đánh giá chiến lược này giúp VNM chấm dứt xu hướng mất thị phần kéo dài từ 2020-2022, đồng thời đặt nền tảng cho giai đoạn tăng trưởng ổn định từ 2026 trở đi.

Định giá và khuyến nghị

BVSC (11.2025) định giá cổ phiếu 68,600 đồng/cổ phiếu, tương ứng P/E 2026F là 14.8 lần, khuyến nghị OUTPERFORM với tiềm năng tăng giá +20.4% so với mức 57,000 đồng/cổ phiếu hiện tại.

BSC (10.11.2025) giữ khuyến nghị MUA, giá mục tiêu 64,500 đồng/cổ phiếu, tương ứng upside +20%, đã bao gồm 4,350 đồng/cổ phiếu cổ tức tiền mặt (tỷ suất cổ tức 7.5%, cao hơn lãi suất tiền gửi trung bình). BSC cho rằng VNM đang giao dịch ở mức P/E forward 2025 = 15 lần, thấp hơn trung bình 17–18 lần của giai đoạn 2023–2024, phản ánh định giá hấp dẫn trong bối cảnh kết quả kinh doanh đang hồi phục.

Trên biểu đồ kỹ thuật, VNM đang có RS=84.5 (cải thiện liên tục ở các phiên), mức hoạt động tốt trên thị trường. Như đã update ở bài viết trước, việc VNM điều chỉnh trước thị trường chung đã tạo điều kiện cho VNM sớm xây nền và tích lũy quanh Ma200 ngày. Cổ phiếu hiện tại đang nỗ lực breakout trendline giảm ngắn hạn. Tuy nhiên, nhà đầu tư cần lưu ý, không cần quá vội đua xanh khi thị trường chưa đủ khỏe để các điểm breakout thành công. Quan sát điểm pivot ở giá 60,750 đồng cho mô hình 2 đáy (W), điểm mua này sẽ an toàn hơn vì cổ phiếu có thời gian xử lý cung trước đó.