Phân tích Doanh Nghiệp

BAF: Lợi nhuận quý 3 bị ảnh hưởng bởi mưa bão, nhưng giá heo đang tăng trở lại

-

BAF lợi nhuận quý 3/2025 giảm mạnh: LNST chỉ đạt 21 tỷ đồng (-66% YoY) do chi phí quản lý & bán hàng tăng đột biến bởi lũ lụt và dịch bệnh, dù doanh thu mảng chăn nuôi tăng 33%.

- Triển vọng giá heo hơi: Lũ lụt và dịch tả heo châu Phi khiến nguồn cung heo nái giảm mạnh, dự kiến giá heo sẽ tăng trở lại trong 3–6 tháng tới, mang lại lợi ích cho BAF nhờ hệ thống trang trại hiện đại ít bị ảnh hưởng.

-

Định giá & khuyến nghị: HSC hạ dự báo lợi nhuận 2025–2027 nhưng vẫn nâng khuyến nghị từ Tăng tỷ trọng lên Mua vào, với giá mục tiêu 39,300 đồng/cp, do cổ phiếu đang giao dịch ở mức định giá thấp (EV/EBITDA 5.5x).

Công ty Cổ phần Nông nghiệp BAF Việt Nam (BAF) đã ghi nhận kết quả kinh doanh quý 3 năm 2025 kém tích cực so với kỳ vọng, nhưng Công ty Chứng khoán HSC vẫn quyết định nâng khuyến nghị đối với cổ phiếu này lên Mua vào. Sự thay đổi này đến từ sự đánh giá lại về định giá cổ phiếu sau đợt điều chỉnh giá gần đây và triển vọng phục hồi giá heo hơi trong những tháng cuối năm.

Lợi nhuận Quý 3.2025 sụt giảm do chi phí hoạt động tăng đột biến

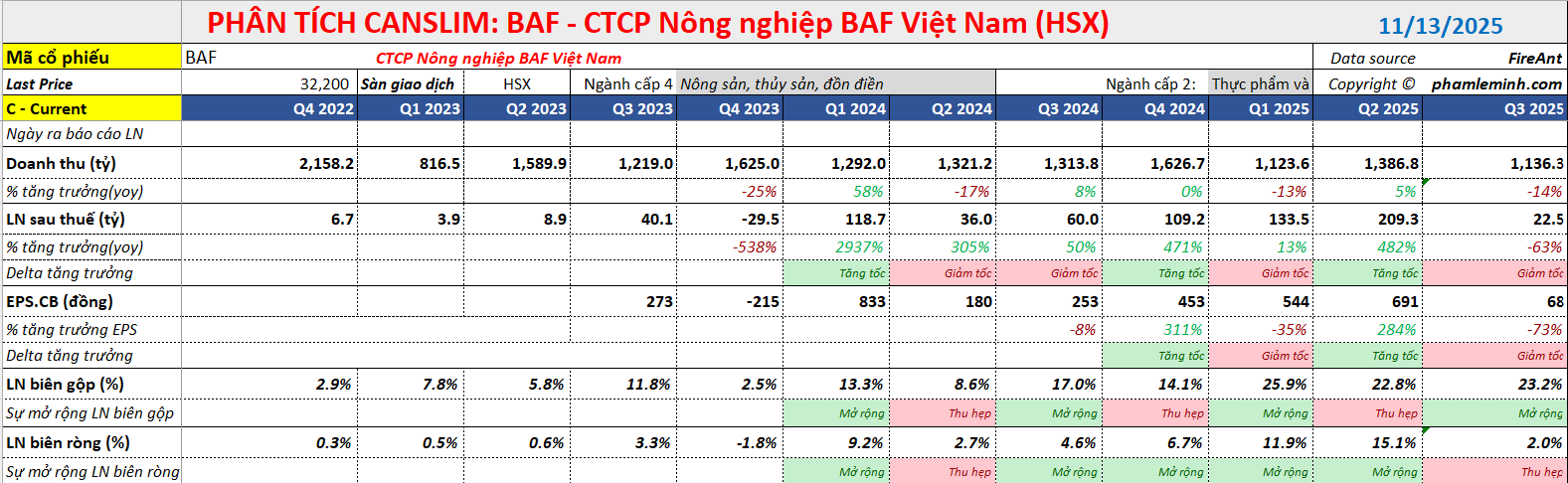

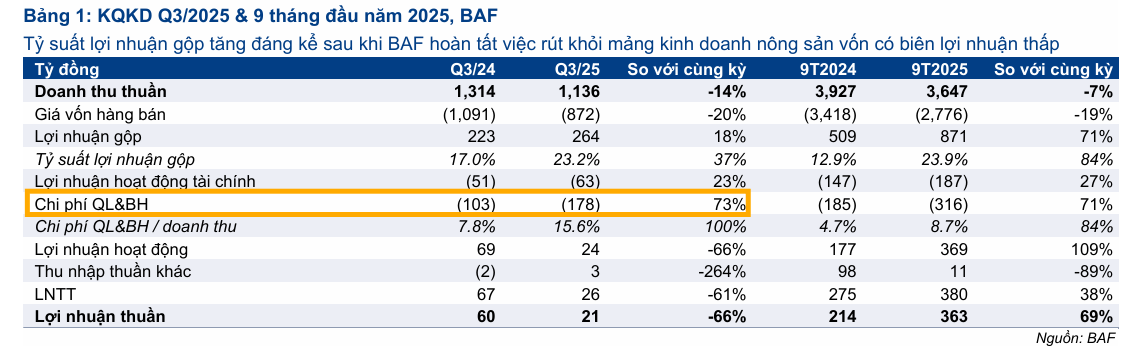

BAF đạt lợi nhuận thuần quý 3 năm 2025 là 21 tỷ đồng, giảm mạnh 66% so với cùng kỳ, dù doanh thu thuần chỉ giảm 14% xuống còn 1,136 tỷ đồng. Doanh thu giảm chủ yếu là do BAF đã hoàn toàn rút khỏi mảng kinh doanh nông sản có tỷ suất lợi nhuận thấp từ đầu năm 2025, tập trung hoàn toàn vào mảng chăn nuôi. Nhờ cơ cấu này, doanh thu mảng chăn nuôi tăng 33% so với cùng kỳ và đóng góp 100% tổng doanh thu quý.

Mặc dù doanh nghiệp duy trì tỷ suất lợi nhuận gộp vững chắc ở mức 23.2% (so với 17% trong Q3/2024), lợi nhuận thuần đã bị ảnh hưởng nặng nề bởi sự gia tăng đột biến của chi phí quản lý và bán hàng (S&A), tăng 73% so với cùng kỳ lên 178 tỷ đồng. Theo giải thích từ Ban Lãnh đạo, chi phí S&A tăng là do các đợt lũ lụt từ cuối tháng 9 đến giữa tháng 10, buộc công ty phải chi trả thêm cho công tác phòng chống bão, di dời đàn vật nuôi và vận chuyển vật tư đến trang trại. Bên cạnh đó, chi phí nhân sự cũng tăng mạnh để phục vụ cho việc đào tạo và nâng cao năng lực đội ngũ, chuẩn bị cho các trang trại sắp vận hành, phản ánh giai đoạn mở rộng quy mô.

Tính chung 9 tháng đầu năm 2025, lợi nhuận thuần của BAF đạt 363 tỷ đồng, tăng 69% so với cùng kỳ, nhờ mảng chăn nuôi hoạt động tích cực và giá heo trong nước duy trì ở mức cao. Tỷ suất lợi nhuận gộp cải thiện mạnh mẽ lên 23.9%, cao hơn đáng kể so với 12.9% cùng kỳ năm 2024.

Triển vọng: Lũ lụt và Dịch bệnh đẩy giá heo hơi tăng trở lại

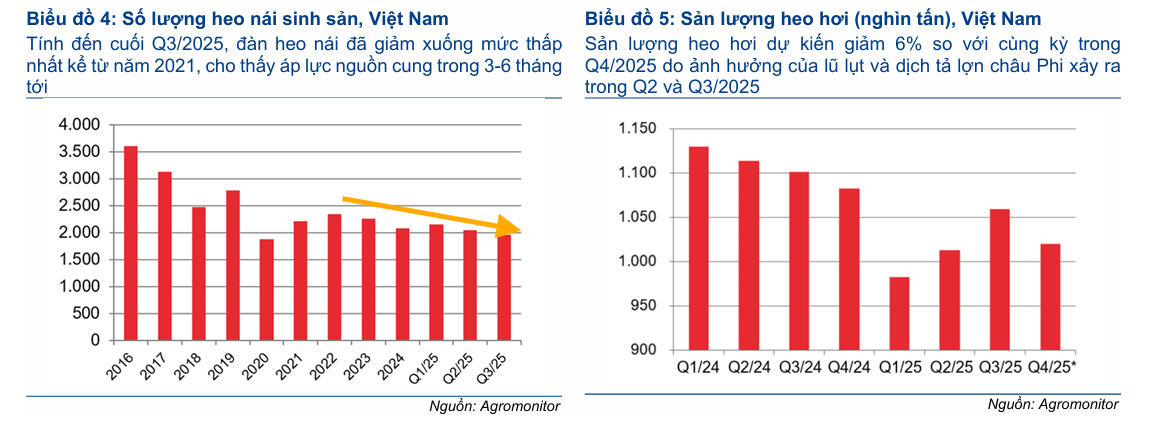

Phân tích của HSC cho thấy, lũ lụt và dịch tả heo châu Phi (ASF) bùng phát mạnh hơn trong năm 2025 đã gây thiệt hại nghiêm trọng cho ngành chăn nuôi heo, đặc biệt là các hộ chăn nuôi nhỏ lẻ.

Từ cuối tháng 9 đến giữa tháng 10, các cơn bão và áp thấp nhiệt đới đã gây ngập lụt trên diện rộng, khiến nhiều hộ chăn nuôi buộc phải bán tháo đàn vật nuôi trong Q3, gây ra áp lực giảm giá tạm thời. Tuy nhiên, tác động dài hạn là việc gián đoạn chuỗi cung ứng và sự suy giảm mạnh của đàn heo nái, vốn đã giảm xuống mức thấp nhất kể từ năm 2021. Việc tái đàn đòi hỏi thời gian, dẫn đến nguồn cung thịt heo trong nước dự kiến sẽ thắt chặt trong 3-6 tháng tới, trùng với mùa tiêu thụ cao điểm trước Tết Nguyên đán.

Diễn biến này được dự báo sẽ mang lại lợi ích lớn cho BAF trong các quý tới, bởi công ty duy trì ổn định quy mô đàn heo nhờ hệ thống trang trại hiện đại, ít bị ảnh hưởng bởi thiên tai và dịch bệnh hơn so với khu vực chăn nuôi nhỏ lẻ. Về trung và dài hạn, sự suy giảm của chăn nuôi nhỏ lẻ mở ra cơ hội lớn cho các doanh nghiệp quy mô lớn như BAF mở rộng thị phần.

Định giá và khuyến nghị

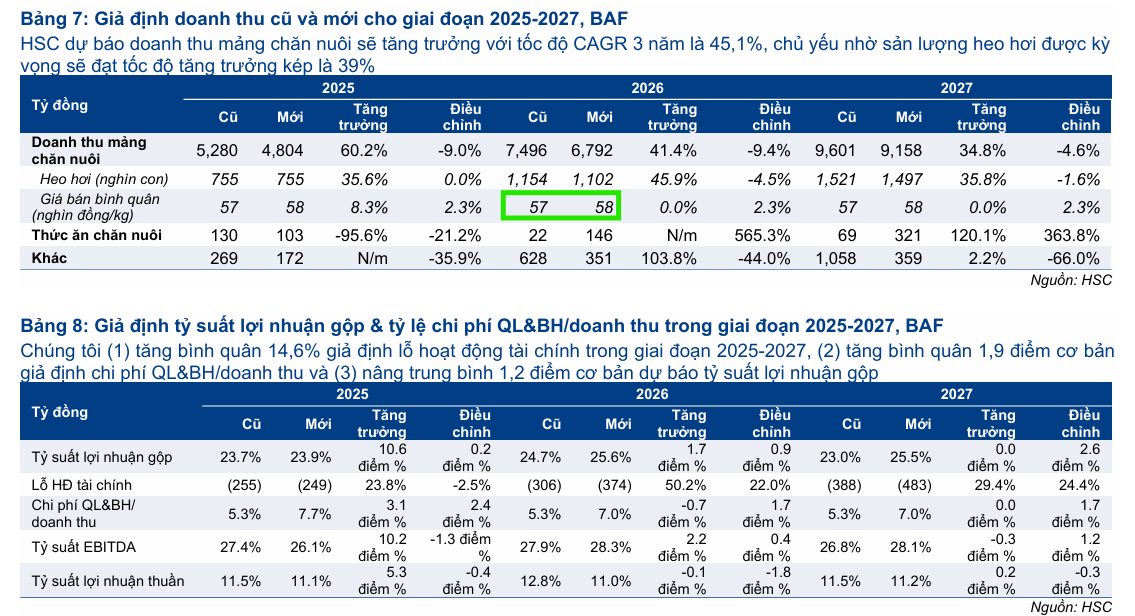

Mặc dù có triển vọng tích cực về giá bán, HSC quyết định điều chỉnh giảm bình quân 15.9% dự báo lợi nhuận thuần giai đoạn 2025–2027. Việc giảm dự báo này chủ yếu nhằm tăng giả định về chi phí tài chính và chi phí quản lý & bán hàng, phản ánh quan điểm thận trọng hơn trước rủi ro thiên tai ngày càng gia tăng.

Theo dự báo mới, lợi nhuận thuần năm 2025 đạt 565 tỷ đồng (tăng trưởng 75% so với năm trước), và lợi nhuận thuần dự kiến vẫn tăng trưởng với tốc độ kép (CAGR) ba năm đạt 51% (dự báo trước đó là 57%), cho thấy động lực tăng trưởng cốt lõi vẫn rất mạnh mẽ.

HSC (11.11.2025) giảm nhẹ 5% giá mục tiêu xuống còn 39,300 đồng, sau khi điều chỉnh giảm dự báo lợi nhuận. Tuy nhiên, sau khi giá cổ phiếu BAF đã giảm 9% trong một tháng qua, cổ phiếu này hiện đang giao dịch ở mức EV/EBITDA dự phóng 12 tháng tới là 5.5 lần, thấp hơn đáng kể so với mức bình quân quá khứ 7.8 lần. Mức định giá thấp này tạo ra tiềm năng tăng giá ước tính 24% so với giá mục tiêu.

Do đó, HSC nâng khuyến nghị đối với BAF từ Tăng tỷ trọng lên Mua vào, trên cơ sở đánh giá tích cực về triển vọng tăng trưởng vững chắc trong hai năm tới khi mảng chăn nuôi tiếp tục mở rộng và khả năng sinh lời được cải thiện nhờ cơ cấu hoạt động tinh gọn hơn.

Elibook Team hiện không có khuyến nghị giao dịch đối với BAF.