Phân tích Doanh Nghiệp

DGC: Tác Động Thuế P4 và Kỳ Vọng Từ Mảng Xút-Clo

-

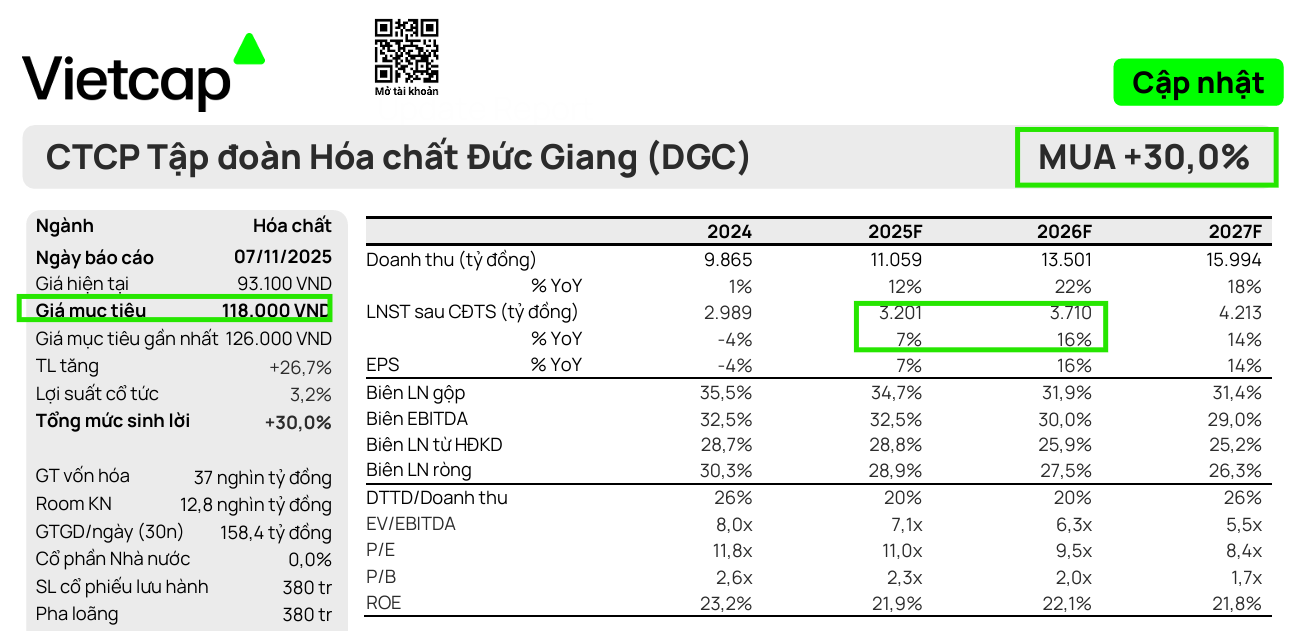

Vietcap điều chỉnh dự báo với DGC: Giá mục tiêu giảm 6% xuống 118,000 đồng/cp, do hạ dự báo EBITDA 2026 (-8%) và EV/EBITDA mục tiêu từ 9.0x xuống 8.0x.

- Tác động thuế P4 & dự án mới: Thuế xuất khẩu P4 tăng lên 10% (2026) và 15% (2027), DGC chỉ chia sẻ một phần với khách hàng; dự án xút–clo lùi vận hành sang Q2/2026, dự kiến đóng góp 6–8% lợi nhuận.

- Triển vọng dài hạn: DGC mở rộng sang thị trường Đông Á, chuyển đổi sang sản xuất TPA/PAC/PCl₃/H₃PO₃, bất động sản Đức Giang dự kiến ghi nhận lợi nhuận từ 2027; các CTCK vẫn duy trì khuyến nghị tích cực với giá mục tiêu 108,000–123,000 đồng/cp.

Vietcap quyết định điều chỉnh giảm 6% giá mục tiêu đối với cổ phiếu CTCP Tập đoàn Hóa chất Đức Giang (DGC) xuống mức 118,000 đồng/cổ phiếu, nhưng vẫn giữ nguyên khuyến nghị MUA. Mức giá mục tiêu mới thấp hơn này chủ yếu phản ánh việc điều chỉnh giảm 8% dự báo EBITDA cốt lõi năm 2026 và hạ bội số EV/EBITDA mục tiêu xuống 8.0 lần (so với mức 9.0 lần trước đó).

Vietcap cũng điều chỉnh giảm lần lượt 5%, 8% và 4% dự báo Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST sau lợi ích CĐTS) trong các năm 2025, 2026 và 2027. Nguyên nhân chính bao gồm ba điểm: (1) giảm dự báo doanh thu phốt pho nông nghiệp (AP) năm 2025; (2) giảm dự báo doanh thu ngoài phốt pho trong giai đoạn 2025–2026; và (3) giảm dự báo biên lợi nhuận gộp do mức độ tự chủ quặng giảm trong năm 2025, chi phí điện tăng, cùng với tỷ lệ chia sẻ thuế xuất khẩu giảm trong giai đoạn 2026–2027.

Dù có sự điều chỉnh giảm, dự báo của Vietcap vẫn phản ánh xu hướng tăng trưởng ổn định, với mức tăng trưởng LNST sau lợi ích CĐTS lần lượt là 8%, 16% và 14% so với cùng kỳ cho các năm 2026-2027.

DGC chỉ chia sẻ một phần tăng thêm của thuế xuất khẩu P4 cho khách hàng

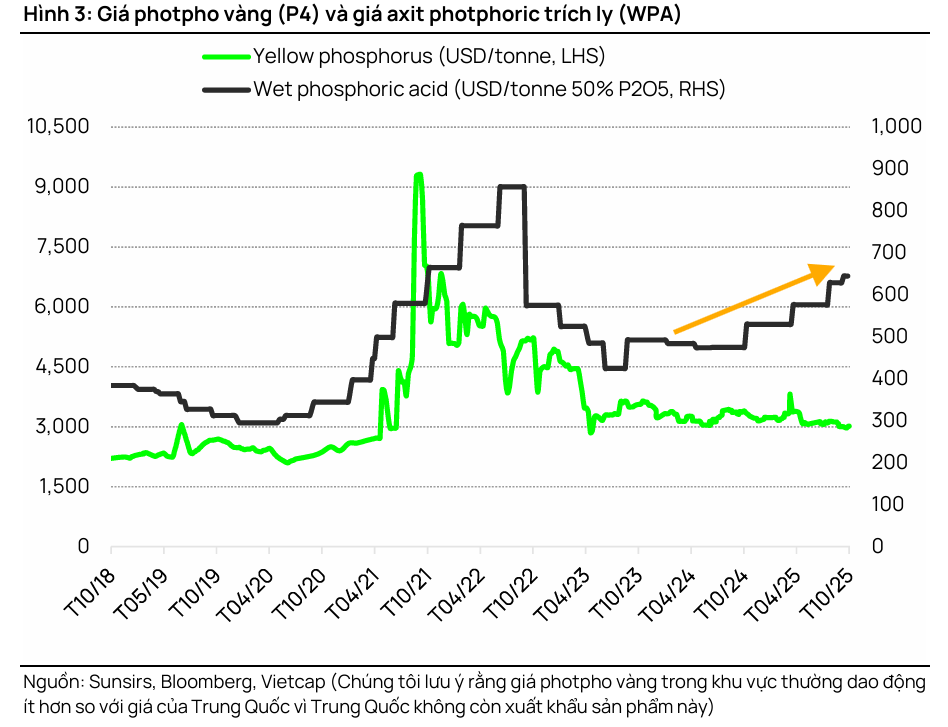

Một trong những yếu tố điều chỉnh lớn là thuế xuất khẩu phốt pho vàng (P4). Thuế xuất khẩu P4 của Việt Nam sẽ tăng dần lên 10% trong năm 2026 và 15% trong năm 2027 (so với mức 5% hiện tại).

Vietcap hiện giả định DGC sẽ chỉ chia sẻ một phần mức tăng thêm của thuế này với khách hàng tại Đông Á, và chuyển giao ở mức hạn chế đối với khách hàng từ Ấn Độ và các thị trường khác, khác với giả định trước đây là chuyển giao gần như toàn bộ.

Giả định này dẫn đến việc điều chỉnh giảm giá bán P4 trung bình trong năm 2026 và 2027 xuống lần lượt 100 triệu đồng và 97 triệu đồng mỗi tấn. Tuy nhiên, P4 xuất khẩu sang Nhật Bản (từ 2026) và Liên minh châu Âu – EU (từ 2027) sẽ được hưởng mức thuế suất 0% nhờ các hiệp định thương mại tự do (FTA).

Để giảm thiểu tác động từ thuế quan, DGC dự kiến mở rộng sang các thị trường Đông Á có giá bán cao hơn, chuyển đổi một phần hoạt động xuất khẩu P4 sang sản xuất axit photphoric nhiệt (TPA), và tích hợp với nhà máy xút-clo mới để sản xuất PAC, PCl₃ và H₃PO₃.

DGC: Lợi nhuận quý 3 chưa thể bứt phá vì biên Lợi Nhuận Thu Hẹp và Kỳ Vọng Tăng Trưởng Từ 2026

Mảng Xút Clo sẽ đóng góp lợi nhuận từ quý 2.2026

Về các dự án mới, Vietcap lùi giả định thời điểm vận hành của mảng xút–clo sang Quý 2/2026 (thay vì Quý 1/2026), phù hợp với tiến độ thi công thực tế. Dự án này dự kiến sẽ đóng góp lần lượt 6% và 8% vào LNST dự phóng trong các năm 2026 và 2027.

Đồng thời, thời điểm phê duyệt dự kiến của kế hoạch mở rộng Khai trường 25 cũng được dời sang nửa đầu năm 2026, khiến Vietcap phải điều chỉnh giảm giả định mức độ tự chủ quặng năm 2025 xuống còn 70% (từ mức 80%).

Giá phân bón DAP tiếp tục neo cao năm 2026

Đối với mảng Phốt pho nông nghiệp (AP), Vietcap hiện dự báo giá bán AP trung bình sẽ tăng 22% so với cùng kỳ trong năm 2025, nhưng sản lượng lại giảm 20% do kết quả kinh doanh 9 tháng yếu hơn dự kiến và việc DGC chuyển đổi 100% sản xuất axit phốt pho ướt (WPA) sang sản xuất phân bón trong bối cảnh giá phân bón thuận lợi.

Trong các năm 2026 và 2027, giá phân bón DAP/MAP được kỳ vọng duy trì ở mức cao trong bối cảnh Trung Quốc tiếp tục duy trì các biện pháp hạn chế thương mại, nhưng áp lực nguồn cung sẽ giảm dần khi nguồn cung thay thế tăng lên.

Tình trạng thiếu hụt quặng đầu vào cho mảng AP cũng được kỳ vọng sẽ được giảm bớt nhờ việc nhập khẩu quặng và việc phê duyệt Khai trường 25 mở rộng trong nửa đầu năm 2026.

Lợi nhuận bất động sản sẽ được ghi nhận từ năm 2027

Cuối cùng, mảng bất động sản (BĐS) ghi nhận sự điều chỉnh tích cực khi Vietcap nâng dự báo giá bán trung bình, dẫn đến việc nâng dự báo LNST mảng BĐS lên mức 413 tỷ đồng và 1,000 tỷ đồng cho các năm 2027 và 2028.

Ngày 12/11/2025, UBND TP. Hà Nội đã ký ban hành Quyết định số 5568/QĐ-UBND về việc chấp thuận chủ trương đầu tư đồng thời phê duyệt nhà đầu tư đối với dự án tổ hợp công trình công cộng, trường học và nhà ở Đức Giang. Trong đó, Tập đoàn Hóa chất Đức Giang (HoSE: DGC) là đơn vị đề xuất dự án, trong khi chủ đầu tư thực hiện là Công ty TNHH MTV Bất động sản Đức Giang (công ty con của DGC).

Dự án có tổng diện tích 47,470m2, tọa lạc tại số 18, ngõ 44, phố Đức Giang, phường Việt Hưng, TP. Hà Nội. Công trình bao gồm khu nhà ở liền kề với 60 căn hộ và khu chung cư cao cấp gồm 880 căn. Ngoài ra, tổ hợp còn có các công trình công cộng phục vụ văn phòng, thương mại dịch vụ, trung tâm thể dục thể thao, cùng khu trường học rộng 1,1ha.

Tổng mức đầu tư của dự án dự kiến khoảng 4,500 tỷ đồng, được huy động hoàn toàn từ vốn tự có của doanh nghiệp. Thời gian triển khai dự án kéo dài 5 năm, từ quý IV/2025 đến quý IV/2030.

Định giá và khuyến nghị

Vietcap (7.11.2025) quyết định điều chỉnh giảm 6% giá mục tiêu đối với cổ phiếu CTCP Tập đoàn Hóa chất Đức Giang (DGC) xuống mức 118,000 đồng/cổ phiếu, nhưng vẫn giữ nguyên khuyến nghị MUA. Mức giá mục tiêu mới thấp hơn này chủ yếu phản ánh việc điều chỉnh giảm 8% dự báo EBITDA cốt lõi năm 2026 và hạ bội số EV/EBITDA mục tiêu xuống 8.0 lần (so với mức 9.0 lần trước đó).

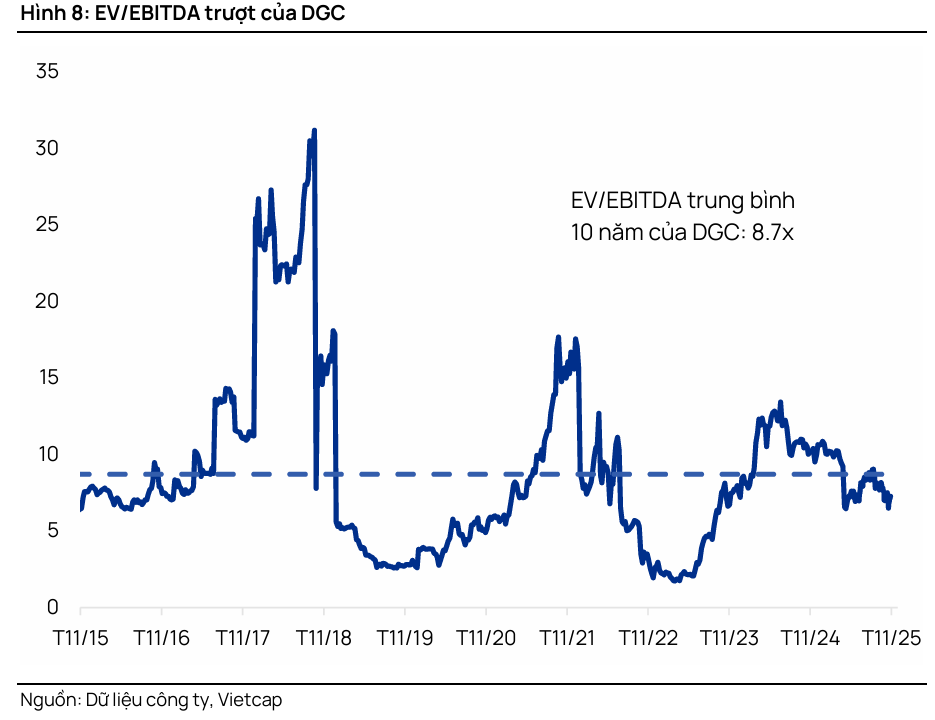

Hiện tại, cổ phiếu DGC đang giao dịch ở mức EV/EBITDA các năm 2025/2026/2027 lần lượt là 7.1 lần/6.3 lần/5.5 lần, thấp hơn đáng kể so với mức trung bình 10 năm của công ty là 8.7 lần.

Dù kết quả quý 3/2025 có phần thấp hơn so với một số kỳ vọng ban đầu về biên lợi nhuận gộp, các CTCK vẫn duy trì quan điểm lạc quan về DGC, tập trung vào triển vọng phục hồi mạnh mẽ hơn trong năm 2026.

DGC: Lợi nhuận quý 3 ổn định trong bối cảnh thách thức về chi phí và kỳ vọng tăng trưởng dài hạn

- BSC (3.11.2025) duy trì khuyến nghị MUA với giá mục tiêu 109,300 VND/cổ phiếu, cho rằng mức điều chỉnh giá cổ phiếu đã phản ánh phần lớn kết quả quý 3 thấp hơn kỳ vọng và đưa định giá về mức hấp dẫn. BSC dự phóng doanh thu đạt 10,871 tỷ VND (+10%YoY), LNST-CĐTS đạt 3,488 tỷ VND (+17%YoY).

- BVSC (29.10.2025) nâng khuyến nghị lên OUTPERFORM (Vượt trội) với giá mục tiêu 123,000 VND/cổ phiếu cho năm 2026, dựa trên kỳ vọng vào dự án Nghi Sơn và tăng tỷ lệ tự chủ nguyên liệu. BVSC điều chỉnh giảm lợi nhuận 2025 từ 3,468 tỷ đồng xuống 3,257 tỷ đồng (+9%YoY) do giá quặng tăng, giá điện tăng và tỷ lệ tự chủ nguyên liệu đầu vào của DGC sụt giảm. Tuy nhiên, sang 2026, ước tính doanh thu và LNST tăng lần lượt 18% và 20.1% so với 2025 nhờ sự đóng góp mới từ dự án Nghi Sơn và tăng tỷ lệ tự chủ nguyên liệu đầu vào. Đây là công ty chứng khoán lạc quan nhất về triển vọng lợi nhuận và giá mục tiêu của DGC trong năm 2026.

- ACBS (27.10.2025) duy trì đánh giá KHẢ QUAN và điều chỉnh giá mục tiêu lên 108,000 VND/cổ phiếu đến cuối năm 2026, nhấn mạnh tiềm năng từ dự án xút Nghi Sơn và bất động sản trong trung và dài hạn. ACBS thận trọng dự báo lợi nhuận của DGC chỉ tăng trưởng +8% yoy vào năm 2025, đạt 3,353 tỷ, và đi ngang vào năm 2026.

So Sánh Quan Điểm Các Công Ty Chứng Khoán (CTCK) Về DGC

| Tiêu chí | BSC (03/11/2025) | BVSC (29/10/2025) | ACBS (27/10/2025) | Vietcap (07/11/2025) |

|---|---|---|---|---|

| Khuyến nghị | MUA | OUTPERFORM (Vượt trội) | KHẢ QUAN | MUA |

| Giá Mục tiêu | 109,300 VND/cp | 123,000 VND/cp (2026) | 108,000 VND/cp (Cuối 2026) | 118,000 VND/cp (Cuối 2026) |

| Dự phóng LNST 2025 | 3,488 tỷ VND (+17% YoY) | 3,257 tỷ VND (+9% YoY) | 3,353 tỷ VND (+8% YoY) | 3,201 tỷ VND (+7% YoY) |

| Dự phóng LNST 2026 | ~3,911 tỷ VND (+20.1% YoY) | 3,353 tỷ VND (Đi ngang) | 3,710 tỷ VND (+16% YoY) | |

| Luận điểm Chính | Giá cổ phiếu đã chiết khấu, định giá hấp dẫn. | Lạc quan nhất. Kỳ vọng lớn vào dự án Nghi Sơn và tăng tỷ lệ tự chủ nguyên liệu. | Tiềm năng từ dự án xút Nghi Sơn và bất động sản trong trung & dài hạn. | Tiềm năng tăng trưởng ổn định 2026-2027. Điều chỉnh giảm giá mục tiêu do rủi ro thuế P4 và trì hoãn xút-clo. |

| Rủi ro Chính | – | Giá quặng/điện tăng; Thuế xuất khẩu P4 tăng. | – | Thuế xuất khẩu P4 tăng; Dự án xút-clo trì hoãn (Q2/2026); Tỷ lệ tự chủ quặng giảm 2025. |

Trên đồ thị, RS của DGC là 76, đang hoạt động khá tốt trong thời gian qua. Ngày 13.11.2025, DGC tăng trần và có điểm mua Pocket Pivot.