Phân tích Doanh Nghiệp

VCB: Tín dụng tăng tốc, chất lượng tài sản vững vàng, sẵn sàng bước vào chu kỳ tăng trưởng mới

-

Tín dụng tăng tốc và chất lượng tài sản vững vàng: Dư nợ cho vay 9T/2025 tăng 12.4% (ước đạt 15.8% nếu tính VCBNeo), vượt xa bình quân ngành; NPL duy trì ở mức thấp 1,03% với tỷ lệ bao phủ nợ xấu 202%.

- Biên lãi ròng (NIM) tạo đáy và hồi phục: NIM quý 3/2025 đạt 2.64%, giảm so với cùng kỳ nhưng đã ổn định; dự báo năm 2026 đạt 2.62% nhờ CASA cao 35–36% và chi phí vốn thấp nhất ngành.

-

Triển vọng 2026 tích cực, được khuyến nghị MUA: KBSV dự phóng tăng trưởng tín dụng 15.5%, lợi nhuận sau thuế đạt 37,502 tỷ (+5.8% YoY); nhiều CTCK đưa giá mục tiêu 69,800–79,400 đồng/cp, phản ánh vị thế dẫn đầu và định giá hấp dẫn.

Theo phân tích mới nhất từ Công ty Chứng khoán KB Việt Nam (KBSV), Ngân hàng TMCP Ngoại thương Việt Nam (VCB) tiếp tục được đánh giá tích cực với khuyến nghị MUA và mức giá mục tiêu cho năm 2026 là 76,500 VND/cổ phiếu, cao hơn 28.6% so với giá thị trường ngày 12/11/2025.

Báo cáo của KBSV chỉ ra rằng, VCB duy trì triển vọng tăng trưởng lợi nhuận ổn định và chất lượng tài sản dẫn đầu ngành, dù vẫn phải đối mặt với áp lực giảm biên lãi ròng (NIM) trong ngắn hạn.

Kỳ Vọng Duy Trì Tăng Trưởng Tín Dụng Cao trong Năm 2026

KBSV dự phóng tăng trưởng tín dụng của VCB trong năm 2026 sẽ đạt 15.5% nhờ các yếu tố vĩ mô và nội tại thuận lợi. Động lực chính đến từ nhu cầu tín dụng cao trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP đạt 10%.

Bên cạnh đó, sự hồi phục của thị trường bất động sản và việc thúc đẩy đầu tư công cùng với sự phát triển của kinh tế tư nhân sẽ tạo ra động lực tăng trưởng mạnh mẽ. VCB còn được hưởng lợi thế cạnh tranh vượt trội nhờ chi phí vốn thấp nhất ngành, giúp ngân hàng dễ dàng tiếp cận các khách hàng chất lượng với các sản phẩm lãi suất ưu đãi.

Đến cuối quý 3.2025, dư nợ cho vay tăng 12.4% so với đầu năm và ước đạt 15.8% nếu tính phần 51,000 tỷ đồng chuyển sang VCBNeo. Tốc độ tăng này vượt xa bình quân ngành.

Mảng bán lẻ ghi nhận tăng trưởng 14.5% so với đầu năm, dẫn đầu bởi cho vay thế chấp nhà (+16% YoY) và cho vay tiêu dùng (+30% YoY), trong khi mảng doanh nghiệp tăng 11.3%. Đáng chú ý, nhóm khách hàng FDI tăng 27% và chiếm 22% dư nợ doanh nghiệp, tập trung vào các lĩnh vực điện tử, nông nghiệp công nghệ cao và công nghiệp chế biến.

Trong quý III/2025, Vietcombank ghi nhận LNTT đạt 11,239 tỷ đồng (+5% YoY), phù hợp với kỳ vọng của các CTCK. Lũy kế 9 tháng, ngân hàng đạt 33,133 tỷ đồng lợi nhuận trước thuế (+5.1% YoY) và hoàn thành khoảng 76% kế hoạch năm. Tổng thu nhập hoạt động đạt 18,052 tỷ đồng trong quý (+7.2% YoY), nhờ tăng trưởng tín dụng mạnh và nguồn thu ngoài lãi cải thiện.

VCB: Vững vàng vị thế dẫn đầu, sẵn sàng cho chu kỳ tăng tốc mới

Biên lãi ròng tạo đáy, tín hiệu cải thiện tích cực từ cuối năm

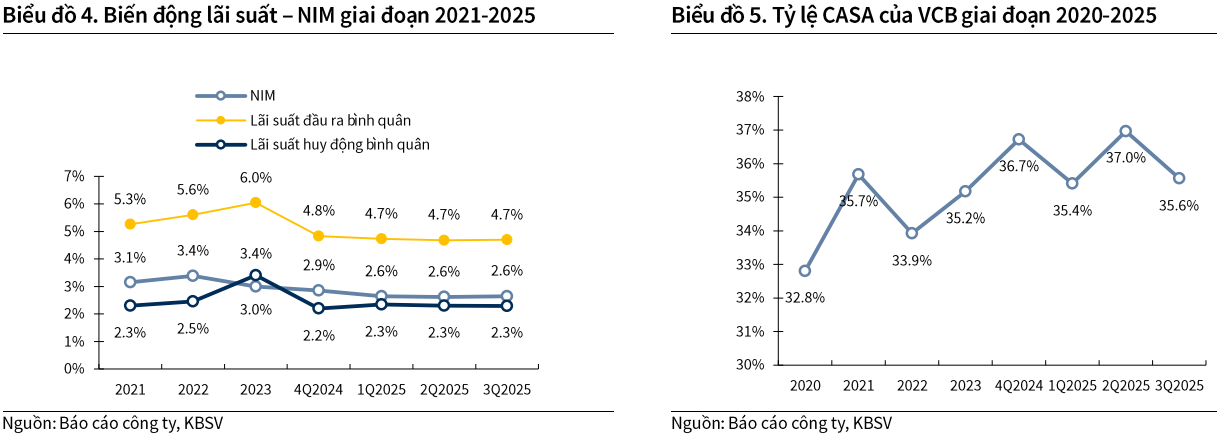

NIM quý III đạt 2.64%, giảm 35 điểm cơ bản so với cùng kỳ, phản ánh áp lực từ việc ngân hàng duy trì mặt bằng lãi suất cho vay thấp nhằm hỗ trợ tăng trưởng kinh tế. Tuy nhiên, NIM đã bắt đầu ổn định, không còn xu hướng giảm như giai đoạn đầu năm. Đại diện ngân hàng cho biết đã có những điều chỉnh chọn lọc trong lãi suất cho vay và mở rộng cho vay trung dài hạn có lợi suất cao, hiện chiếm khoảng 38% tổng dư nợ.

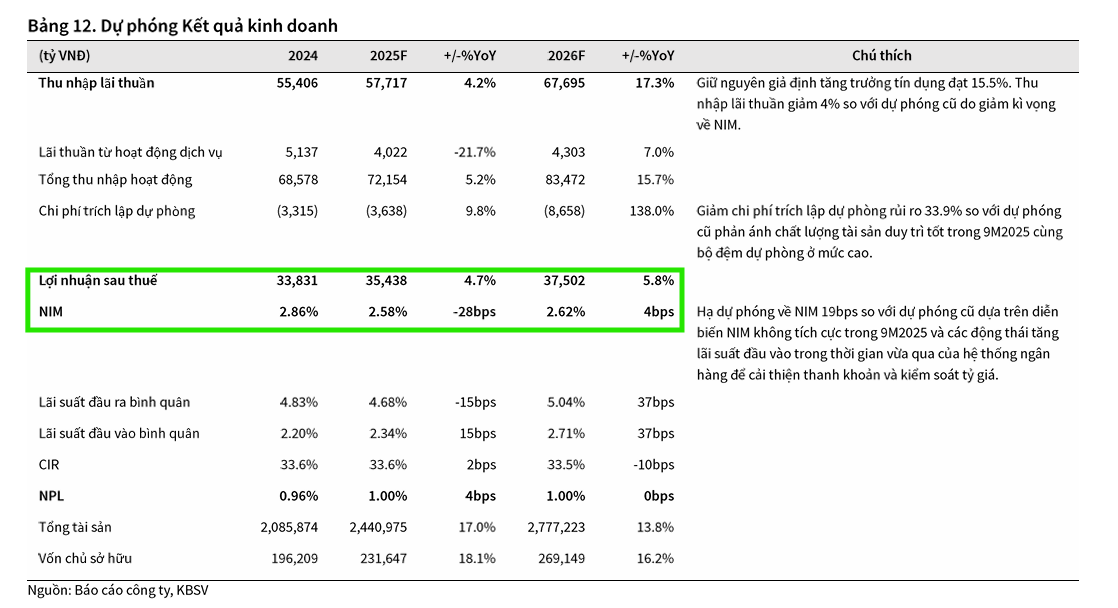

KBSV dự báo NIM năm 2025 đạt 2.58% và năm 2026 nhích nhẹ lên 2.62%, tương ứng với giai đoạn tạo đáy và hồi phục. Mặc dù chi phí huy động dự kiến tăng 50-100 điểm cơ bản do áp lực thanh khoản và tỷ giá, Vietcombank vẫn hưởng lợi nhờ tỷ lệ tiền gửi không kỳ hạn (CASA) duy trì ở mức cao 35-36%, cùng chi phí vốn thấp nhất toàn ngành.

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM

Chất lượng tài sản số một hệ thống, chi phí tín dụng thấp kỷ lục

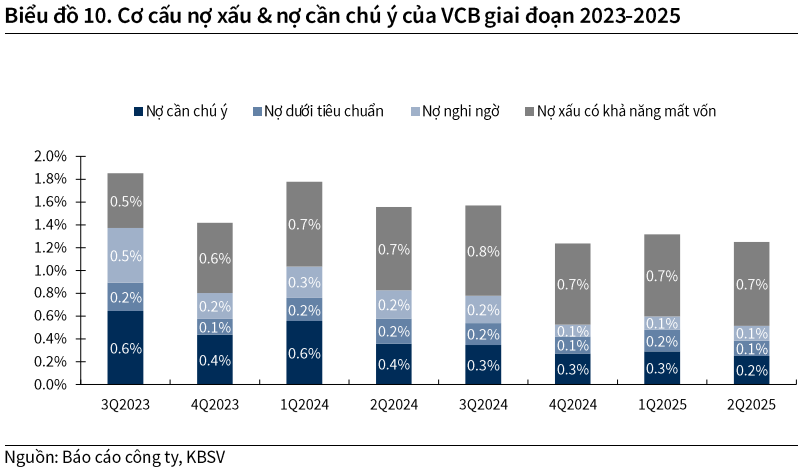

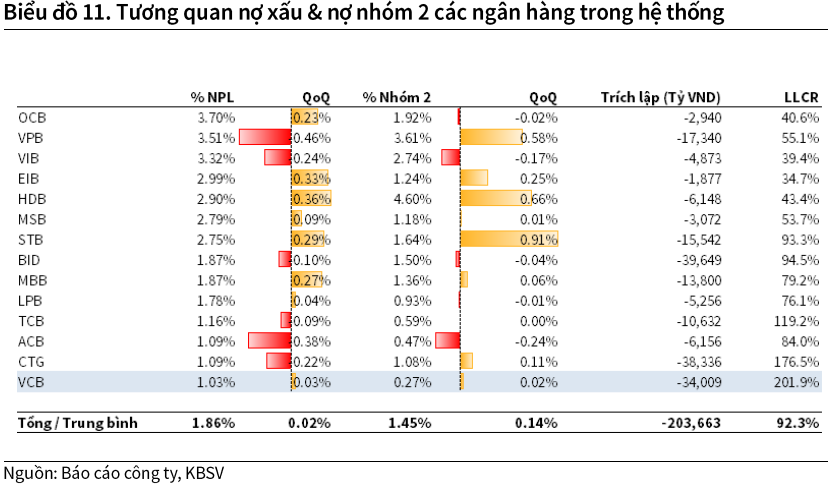

NPL quý III chỉ ở mức 1.03%, hầu như đi ngang so với quý trước, trong khi nợ nhóm 2 duy trì 0.3%. Bộ đệm dự phòng cực lớn với tỷ lệ bao phủ nợ xấu đạt 202% giúp ngân hàng chủ động kiểm soát rủi ro mà không cần tăng mạnh chi phí dự phòng.

Trong 9 tháng, chi phí trích lập dự phòng chỉ khoảng 2.3 nghìn tỷ đồng, giảm 30% so với cùng kỳ và thấp hơn nhiều so với dự báo trước đó.

Rủi ro tập trung chủ yếu ở nhóm khách hàng doanh nghiệp (62% tổng nợ xấu), trong khi khối bán lẻ chỉ chiếm 0.9%. Ngân hàng không có khoản nợ tái cơ cấu liên quan tới thiên tai hay biến động đặc biệt => quản trị rủi ro bậc nhất trong hệ thống. Với tỷ lệ nợ xấu và chi phí tín dụng chỉ khoảng 0.2%, Vietcombank tiếp tục giữ vai trò “phòng thủ” vững chắc cho toàn ngành ngân hàng.

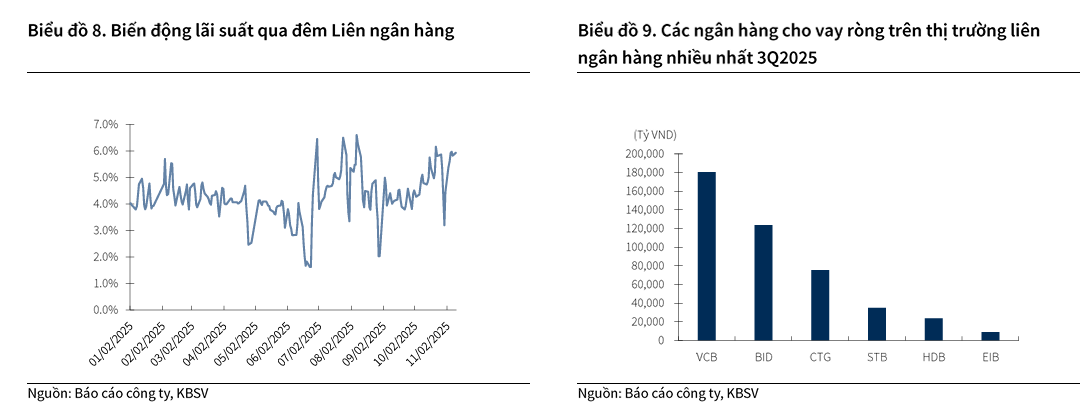

Đối với VCB, áp lực tăng lãi suất đầu vào phần nào được giảm bớt nhờ tỷ lệ CASA vẫn duy trì mức cao cùng nguồn vốn chi phí thấp từ NHNN cho nhóm ngân hàng nhận tái cơ cấu ngân hàng 0 đồng. Bên cạnh đó, lãi suất liên ngân hàng tăng không ảnh hưởng đến chi phí vốn mà còn tác động tích cực đến IEA của VCB do ngân hàng luôn duy trì trạng thái cho vay ròng trên thị trường liên ngân hàng.

Động lực tăng trưởng 2026: Mở rộng tín dụng và tái định giá lại cổ phiếu

Triển vọng 2026 của Vietcombank được củng cố bởi ba yếu tố:

- nhu cầu tín dụng cao trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP 10% (top 3 ngân hàng quốc doanh),

- thị trường bất động sản hồi phục,

- và lợi thế cạnh tranh vượt trội từ chi phí vốn thấp.

Dự báo tăng trưởng tín dụng 2026 của ngân hàng đạt 15.5%, ngang với năm 2025, nhưng chất lượng tăng trưởng cao hơn nhờ tỷ trọng khách hàng cá nhân và doanh nghiệp FDI gia tăng.

Ngoài ra, kế hoạch phát hành riêng lẻ 6.5% cổ phần để nâng hệ số an toàn vốn theo Basel III, cùng việc S&P nâng xếp hạng tín nhiệm Vietcombank lên BB+ với triển vọng ổn định, được xem là hai chất xúc tác quan trọng giúp cổ phiếu được tái định giá trong năm 2026.

Định giá hấp dẫn trong dài hạn, khuyến nghị Mua

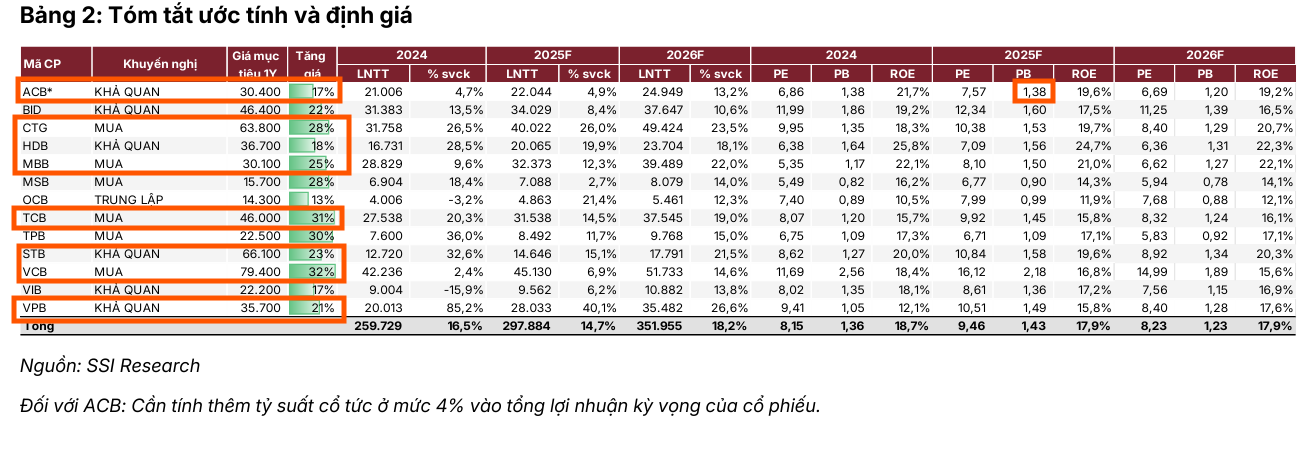

KBSV (13.11.2025) đưa ra khuyến nghị MUA và khẳng định mức giá hợp lý cho cổ phiếu VCB trong năm 2026 là 76,500 VND/cổ phiếu (Tăng trưởng kỳ vọng: 28.6%). Mức định giá này phản ánh vị thế đầu ngành, chất lượng tài sản vượt trội và triển vọng tăng trưởng tín dụng ổn định của VCB trong bối cảnh kinh tế phục hồi. KBSV dự phóng LNST năm 2025 tăng trưởng 4.7% đạt 35,438 tỷ và tiếp tục tăng trưởng 5.8% trong năm 2026, đạt 37,502 tỷ.

BSC (13.11.2025) đưa ra mức giá mục tiêu 73,200 đồng, tương ứng mức tăng 23%. BSC cho rằng, VCB ghi nhận KQKD Q3/2025 không có quá nhiều bất ngờ. Điểm tích cực nhất BSC nhận thấy là tốc độ tăng trưởng tín dụng tiếp tục được cải thiện, và NIM khả năng cao đã tạo đáy. Điều này thể hiện sự thay đổi về khẩu vị rủi ro của ngân hàng và kì vọng 2026 sẽ ghi nhận tăng trưởng lợi nhuận mạnh mẽ hơn. Tại dự báo gần nhất, BSC kì vọng LNTT 2025F-2026F của VCB đạt 43.9 nghìn tỷ (+4% YoY) và 49.3 nghìn tỷ (+12% YoY), tương ứng với giá mục tiêu 1 năm là 72,100 đồng/cp. VCB đang giao dịch tại P/B TTM = 2.2x và P/B dự phóng 1 năm là 2.0x, mức tương đối hấp dẫn để tích lũy khi đã chiết khấu sâu so với lịch sử của cổ phiếu.

Bên cạnh đó, ngân hàng vẫn có kế hoạch phát hành riêng lẻ 6.5% cổ phần (trước chia cổ tức) nhằm cải thiện bộ đệm vốn trong bối cảnh Thông tư 14 (tiêu chuẩn Basel 3) vừa được ban hành. Đây là chất xúc tác quan trọng để cổ phiếu được tái định giá trong ngắn hạn, kì vọng sẽ có tiến triển vào cuối 2025 – đầu 2026. S&P cũng vừa nâng xếp hạng tín nhiệm của VCB lên BB+ (mức cao nhất trong nhóm non-investment grade) từ BB trước đó, với triển vọng Ổn định. Đây là mức xếp hạng cao nhất của 1 ngân hàng tại Việt Nam, tương đương với mức xếp hạng tín nhiệm quốc gia. Điều này tiếp tục thể hiện niềm tin của các tổ chức nước ngoài đối với “người dẫn đầu” của ngành ngân hàng.

VDSC (4.11.2025) xác định giá mục tiêu 12 tháng tới là 69,800 VND, tương đương P/B dự phóng năm 2025F/26F lần lượt là 2.6 lần và 2.3 lần. VDSC (4.11.2025) tin rằng, VCB, với nền tảng quản trị rủi ro cẩn trọng và chất lượng tài sản vững chắc hàng đầu, đã sẵn sàng lấy lại đà tăng trưởng lợi nhuận hai chữ số ở mức cao trong trung hạn. VDSC đưa ra khuyến nghị TÍCH LŨY đối với cổ phiếu VCB.

Diễn biến lịch sử định giá VCB: VCB từng đạt đỉnh P/B lịch sử 4.3 lần trong giai đoạn 2017-2018, phản ánh hiệu suất kinh doanh kỷ lục nhờ cải thiện khả năng sinh lời và kiểm soát nợ xấu thành công (NPL giảm xuống dưới 1% từ năm 2018). Ngược lại, giai đoạn 2022 đến nay chứng kiến P/B giảm từ 3.5 xuống 2.5, chủ yếu do áp lực nợ xấu toàn ngành, tăng trưởng lợi nhuận chậm lại, và ROAE suy giảm từ 24% (2022) xuống 17.5% (2Q25).

| Tiêu Chí | Công ty Chứng khoán KB Việt Nam (KBSV)-13.11.2025 | Công ty Chứng khoán Rồng Việt (VDSC)-4.11.2205 |

|---|---|---|

| Khuyến nghị | MUA | TÍCH LŨY |

| Giá Mục Tiêu | 76,500 VND/cổ phiếu (Năm 2026) | 69,800 VND/cổ phiếu (12 tháng tới, P/B 2025F/26F lần lượt là 2.6x và 2.3x) |

| Mục Tiêu Thời Gian | Cuối năm 2026 | 12 tháng tới (Khoảng cuối năm 2026/đầu 2027) |

| Tăng Trưởng Tín Dụng | Dự phóng tăng trưởng tín dụng năm 2026 đạt 15.5%. | Dự phóng CAGR tín dụng 2025F-2030F đạt 16%. |

| Dự Phóng NIM | Kỳ vọng NIM đi ngang trong năm 2026, đạt 2.62%. | Kỳ vọng NIM mở rộng nhẹ, từ 2.80% (2025F) lên 3.10% vào cuối 2030F (Bình quân giai đoạn: 2.95%). |

| Dự Phóng Lợi Nhuận (LNTT) | LNTT 9T/2025: 33,133 tỷ VND (+5.1% YoY). Dự phóng LNST 2026: 37,502 tỷ VND (+5.8% YoY). | Dự báo tăng trưởng Lợi nhuận Kép (CAGR) 15% giai đoạn 2025F–2030F. Tăng trưởng 11% cho năm 2025F. |

| Chất Lượng Tài Sản (NPL) | Duy trì NPL thấp nhất ngành (1.03%) và LLR cao (202%). Áp lực trích lập không đáng kể. | Vị thế số 1 về chất lượng tài sản, NPL luôn dưới ngưỡng 1% từ 2018. LLR lớn, sẵn sàng cho tăng tốc. |

| Yếu Tố Hỗ Trợ NIM | CASA cao, nguồn vốn chi phí thấp từ NHNN (tái cơ cấu 0 đồng), cho vay ròng trên thị trường liên ngân hàng. | CASA lớn, dự phóng NIM mở rộng nhờ tăng trưởng tín dụng cao và kiểm soát chi phí. |

| Rủi Ro/Thách Thức | Áp lực giảm NIM do duy trì lãi suất đầu ra thấp và áp lực huy động vốn từ thanh khoản/tỷ giá. | Áp lực huy động vốn ngắn hạn để đảm bảo tỷ lệ LDR (83% tại Q2/2025). Cạnh tranh từ VietinBank đang thu hẹp khoảng cách. |

| Định Giá Hiện Tại | Mức P/B dự phóng 2026 là 2.6x (tương đương -1 độ lệch chuẩn so với trung bình 5 năm). | P/B hiện tại 2.5 lần, chiết khấu sâu so với trung bình 5 năm (3.10 lần). |

| Quan Điểm Chính | Tăng trưởng ổn định, chất lượng tài sản vững chắc, sẵn sàng đánh đổi NIM để thúc đẩy tăng trưởng tín dụng. | Vị thế dẫn đầu, nền tảng vững chắc, sẵn sàng cho sự tăng tốc lợi nhuận hai chữ số trong trung hạn (CAGR 15%). |

Theo SSI Research (4.11.2025), giá mục tiêu của VCB ở mức 79,400 đồng, với khuyến nghị MUA.

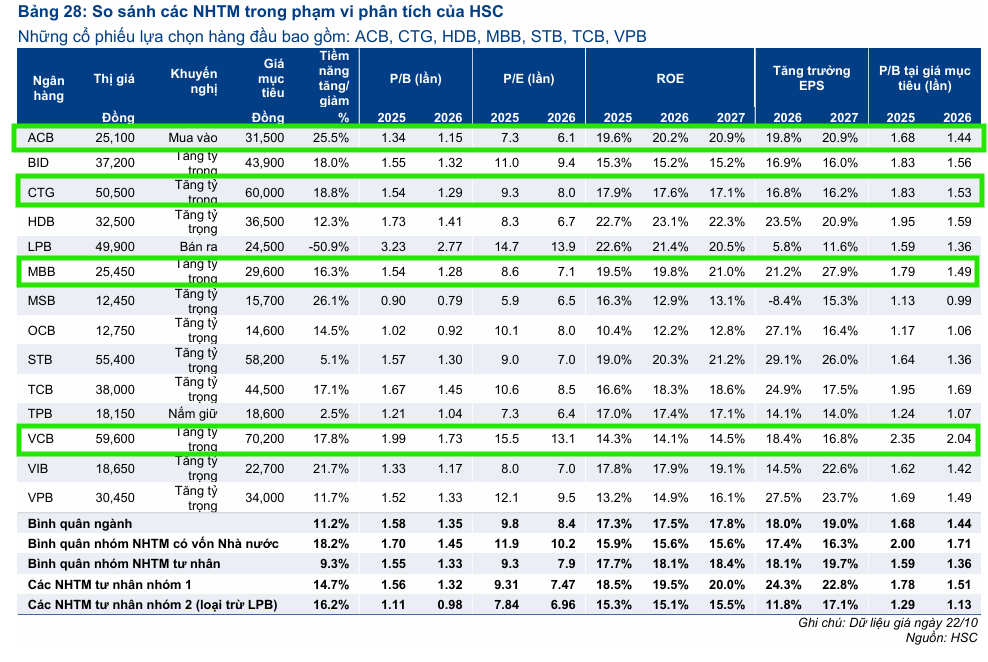

HSC ( 1.11.2025) đưa ra giá mục tiêu 70,200 đồng, với khuyến nghị Tăng Tỷ Trọng.

HSC ( 1.11.2025) đưa ra giá mục tiêu 70,200 đồng, với khuyến nghị Tăng Tỷ Trọng.

Ngành Ngân hàng Quý 3/2025: Tăng Trưởng Tín Dụng Mạnh Mẽ Nhưng Gặp Áp Lực Chi Phí Vốn

Trên đồ thị, VCB đang hình thành mẫu hình Hai Đáy (W). Elibook Team hiện đang khuyến nghị mua VCB ở vùng giá 61-62,000 đồng.

Ở mức giá hiện tại, cổ phiếu đang giao dịch với P/B dự phóng 1 năm khoảng 2.0 lần, thấp hơn đáng kể so với trung bình 5 năm là 2.6 lần, tạo biên an toàn cho nhà đầu tư dài hạn.

Trên biểu đồ kỹ thuật, VCB có RS=37, mức hoạt động yếu trên thị trường. VCB đang có mẫu hình Hai Đáy (W), và cũng sớm xây nền giá trước thị trường chung, khuyến nghị quan sát điểm mua sớm tại giá 61,500 đồng.

Mặc dù hạ triển vọng dành cho nhóm ngân hàng do các cổ phiếu đã chạy xong câu chuyện, và cần thời gian tích lũy trước khi tăng trở lại. Admin kỳ vọng ACB, HDB, VCB và CTG sẽ dẫn dắt nhóm ngân hàng sắp tới. Trong khi đó, MBB cũng có khả năng giảm đủ biên (-22%) để xây lại nền giá.