TTCK Việt Nam

Bức Tranh Báo Cáo Tài Chính Q3/2025: Tăng Trưởng Lợi Nhuận Cốt Lõi Tiếp Tục Sụt Giảm, và Phân Hóa Chất Lượng

-

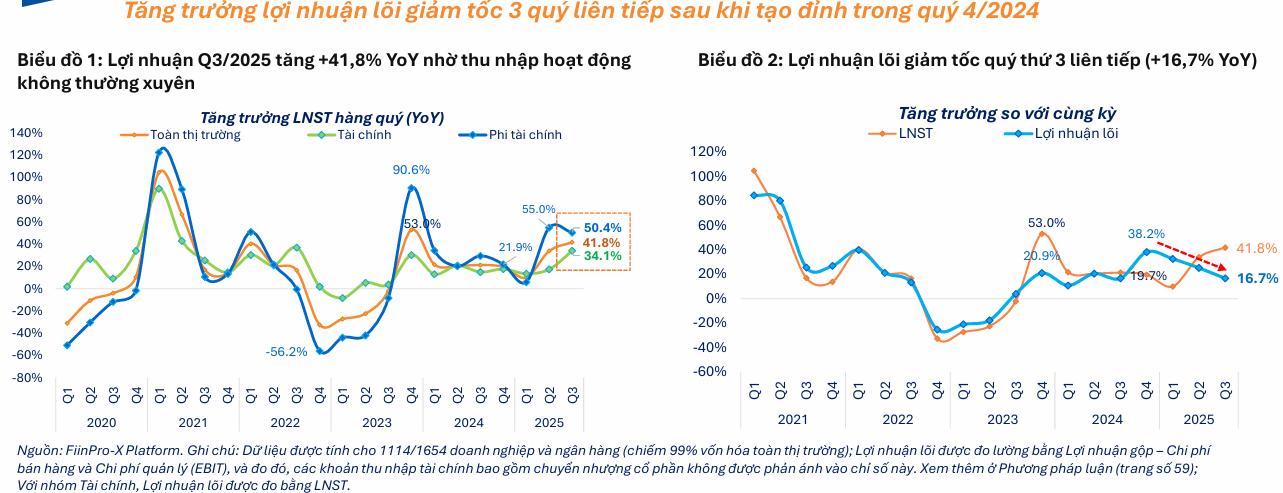

Lợi nhuận toàn thị trường tăng mạnh +41.8% YoY, chủ yếu nhờ các khoản thu nhập không thường xuyên từ doanh nghiệp lớn (VIC, VCG, MWG…), trong khi lợi nhuận lõi chỉ tăng +16.7% và tiếp tục giảm tốc quý thứ 4 liên tiếp.

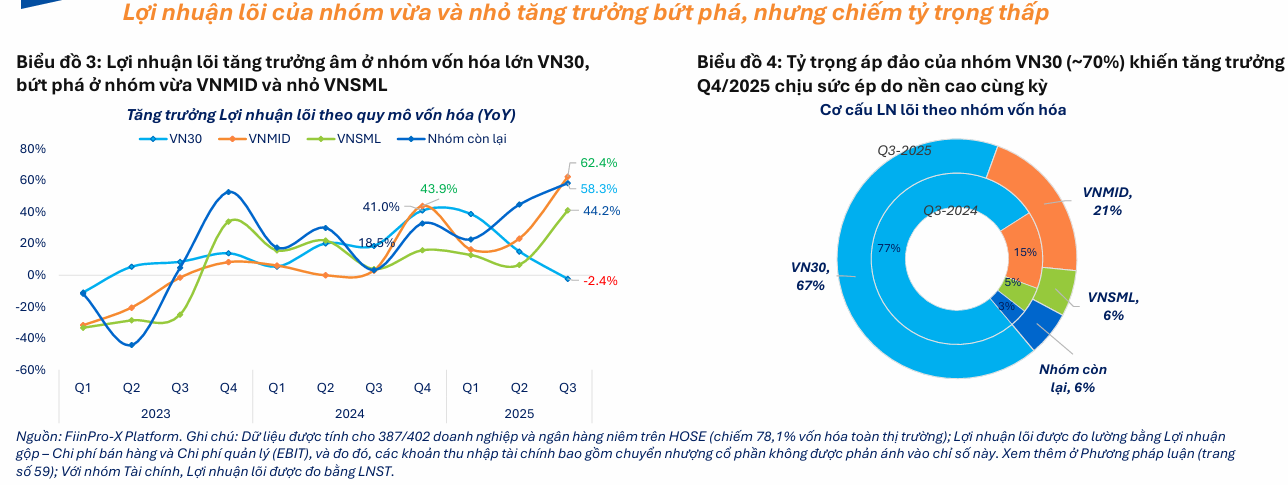

- Phân hóa rõ rệt theo ngành và vốn hóa: nhóm VN30 giảm nhẹ lợi nhuận lõi (-2.4% YoY) do Ngân hàng và Bất động sản kém tích cực; ngược lại nhóm vốn hóa vừa và nhỏ (VNMID, VNSML) tăng trưởng vượt trội (+62.4% và +44.2% YoY).

-

Triển vọng 2026 tích cực nhờ hạ tầng và bất động sản phục hồi, với Thép, Vật liệu xây dựng và Xây dựng dân dụng hưởng lợi trực tiếp; định giá thị trường P/E hiện ở mức 14.2x, thấp hơn đỉnh 3 năm và tiệm cận vùng đáy 5 năm, cho thấy dư địa tăng trưởng.

Theo phân tích của FiinTrade, bước sang quý 3 năm 2025, thị trường chứng khoán Việt Nam ghi nhận sự duy trì tăng trưởng lợi nhuận toàn thị trường ở mức cao so với cùng kỳ, tuy nhiên, chất lượng tăng trưởng cho thấy sự phân hóa mạnh mẽ.

Lợi nhuận sau thuế (LNST) toàn thị trường tăng mạnh +41.8% so với cùng kỳ (YoY), được dẫn dắt bởi nhóm Phi tài chính với mức tăng +50.4% YoY, trong khi nhóm Tài chính tăng thấp hơn ở mức +34.1% YoY.

Tuy nhiên, FiinTrade nhấn mạnh câu chuyện về Lợi nhuận lõi (lợi nhuận từ hoạt động kinh doanh cốt lõi) đã được đề cập trước đó. Mức tăng trưởng cao này chủ yếu đến từ các khoản thu nhập không thường xuyên của nhiều doanh nghiệp đầu ngành như VIC, VCG, GEE, GEX, VGI và MWG (bao gồm thu nhập tài chính, bán tài sản, lãi tỷ giá, và hoàn nhập dự phòng).

Trong khi đó, lợi nhuận lõi toàn thị trường chỉ tăng +16.7% YoY, đánh dấu quý thứ tư liên tiếp giảm tốc kể từ đỉnh quý 4/2024. Sự suy giảm này thể hiện rõ rệt nhất ở nhóm vốn hóa lớn (VN30), nơi lợi nhuận lõi giảm nhẹ -2.4% YoY do kết quả kém tích cực của các ngành dẫn dắt như Ngân hàng và Bất động sản. Ngược lại, lợi nhuận lõi của nhóm vốn hóa vừa (VNMID) và nhỏ (VNSML) lại bứt phá mạnh với mức tăng lần lượt +62.4% và +44.2% YoY, được thúc đẩy bởi sự phục hồi của nhiều ngành như Bán lẻ, Thép, Xây dựng, Vật liệu xây dựng, và Thủy sản, dù nhóm này chỉ chiếm tỷ trọng dưới 30% trong cơ cấu lợi nhuận lõi trên HOSE.

Thị Trường Khoan Dầu Khí: Nhu Cầu Tăng, Cung Hạn Chế Thúc Đẩy Đơn Giá Thuê Giàn (PVD, PVS)

Phân Hóa Lợi Nhuận Theo Ngành

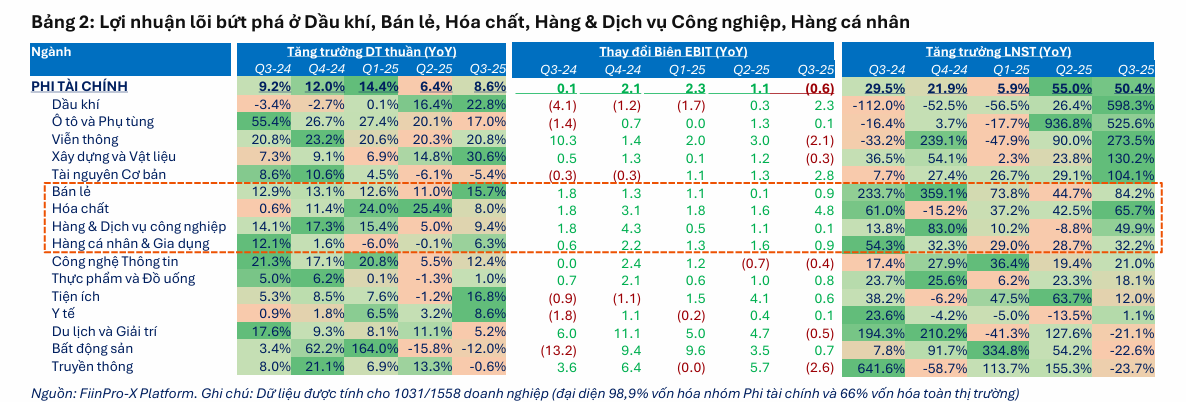

Tăng trưởng cao được ghi nhận ở các ngành Dầu khí (PVS, PVD, TOS) nhờ nền so sánh thấp và sự hồi phục ở chuỗi khai thác – dịch vụ; Viễn thông (VGI); Vật liệu & Xây dựng (VCG, SJG, BMP, PC1, CTD); Bán lẻ (MWG, FRT) nhờ cải thiện hiệu quả vận hành và hồi phục sức mua; và Bảo hiểm (BVH, PVI, MIG) trên nền so sánh thấp. Ngành Hàng cá nhân (PNJ) bứt tốc nhờ biên lợi nhuận cải thiện mạnh mẽ.

Ở nhóm Giảm tốc, ngành Thực phẩm & Đồ uống phân hóa mạnh nội bộ, suy giảm ở Sữa và Đường, giảm tốc ở Chăn nuôi, nhưng lại hồi phục ở Thủy sản và Bia. Ngành Tiện ích ghi nhận lợi nhuận giảm tốc ở nhóm Điện.

Bất Động Sản: Lợi Nhuận Quý 3 Tăng Mạnh Ở Tất Cả Các Phân Ngành, Chất Lượng Cải Thiện (KDH, NLG)

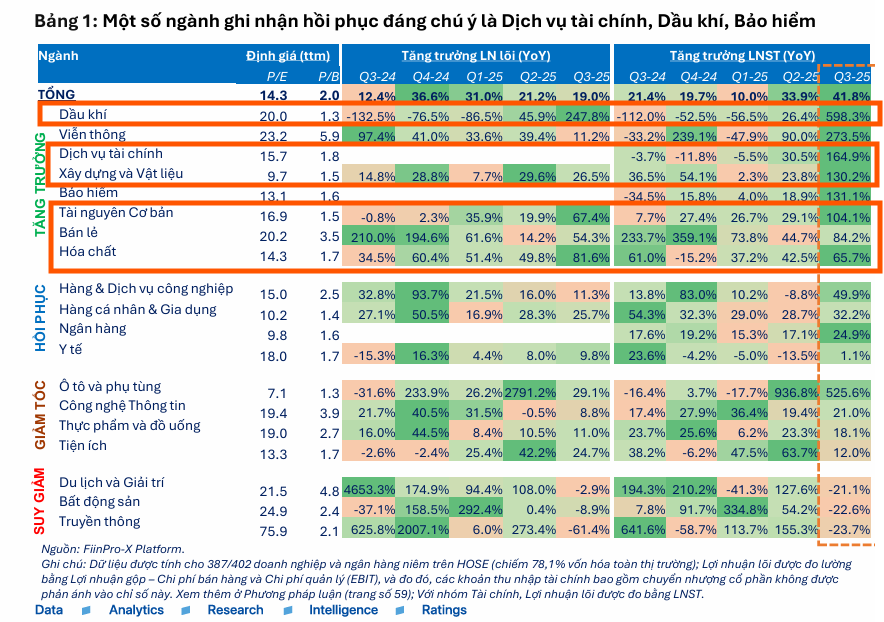

Đáng chú ý nhất là ngành Bất động sản, đã bất ngờ đảo chiều suy giảm -22.6% YoY sau nhiều quý tăng trưởng, chủ yếu do các thu nhập không thường xuyên không đủ bù đắp mức sụt giảm từ hoạt động kinh doanh chính (doanh thu bàn giao dự án giảm mạnh). Tuy nhiên, nhóm Bất động sản dân cư tầm trung (KDH, NLG, DIG) và Bất động sản khu công nghiệp (GVR, BCM, KBC, IDC) vẫn ghi nhận tăng trưởng tích cực. Ngành Ngân hàng ghi nhận LNST quý 3/2025 tăng trưởng +24.9% YoY nhưng chững lại so với quý trước (-1.6% QoQ) do NIM thu hẹp và tăng trưởng tín dụng chậm lại.

Triển Vọng 2026 và Định Giá Thị Trường

Năm 2026 được kỳ vọng sẽ mở ra một chu kỳ đầu tư mới khi dòng vốn hạ tầng tăng tốc và hoạt động triển khai dự án bất động sản phục hồi rõ nét sau nhiều năm trầm lắng. Sự cộng hưởng này được dự báo sẽ thúc đẩy chuỗi giá trị ngành Bất động sản, trong đó Thép, Vật liệu xây dựng và Xây dựng Dân dụng là ba nhóm nổi bật với lợi nhuận lõi đã phục hồi tích cực trong quý 3/2025. Các nhóm ngành này được hưởng lợi trực tiếp từ số lượng nhà ở thương mại đang triển khai tăng mạnh và các dự án hạ tầng được đẩy nhanh.

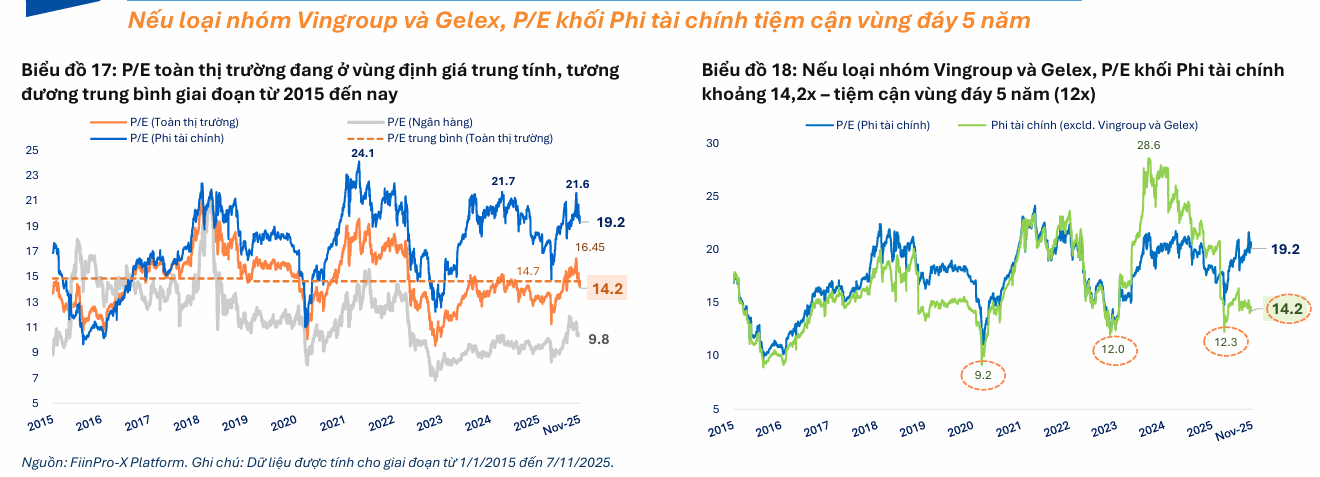

Về định giá, chỉ số P/E toàn thị trường hiện ở mức 14.2x, giảm đáng kể so với đỉnh 3 năm gần nhất (16.5x). P/E ngành Ngân hàng đang giao dịch ở mức 9.8x, tiếp tục tác động đáng kể lên mặt bằng định giá chung.

Triển vọng TTCK Quý 4: Liệu dòng tiền đã cạn kiệt? VDSC đánh giá Cơ hội và Thách thức Đan xen!

Đối với nhóm Phi tài chính, P/E hiện tại là 19.2x, nhưng nếu loại trừ ảnh hưởng của nhóm Vingroup và Gelex (các cổ phiếu có mức tăng giá vượt trội), P/E của nhóm còn lại chỉ khoảng 14.2x, tiệm cận vùng đáy 5 năm (12.3x). Điều này cho thấy mặt bằng định giá của nhiều ngành thuộc khối Phi tài chính vẫn đang ở mức hấp dẫn, đặc biệt nếu xét trên nền tảng cơ bản vững và triển vọng lợi nhuận tích cực trong các quý tới.

Định giá thị trường cho thấy sự phân hóa rõ rệt:

- Định giá cao hơn trung bình 5 năm: Bất động sản, Thực phẩm và Phần mềm (CNTT), tiềm ẩn rủi ro điều chỉnh định giá do triển vọng lợi nhuận ngắn hạn khó bứt phá.

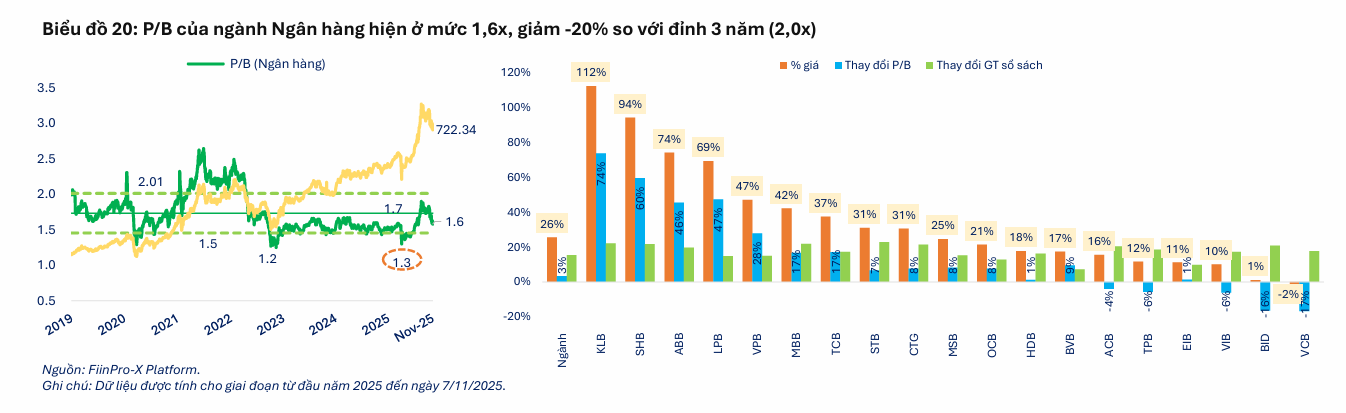

- Định giá quanh trung bình 5 năm: Ngân hàng (P/B 1.6x) và Chứng khoán, nhưng ngành Ngân hàng đang trong giai đoạn lợi nhuận chững lại.

-

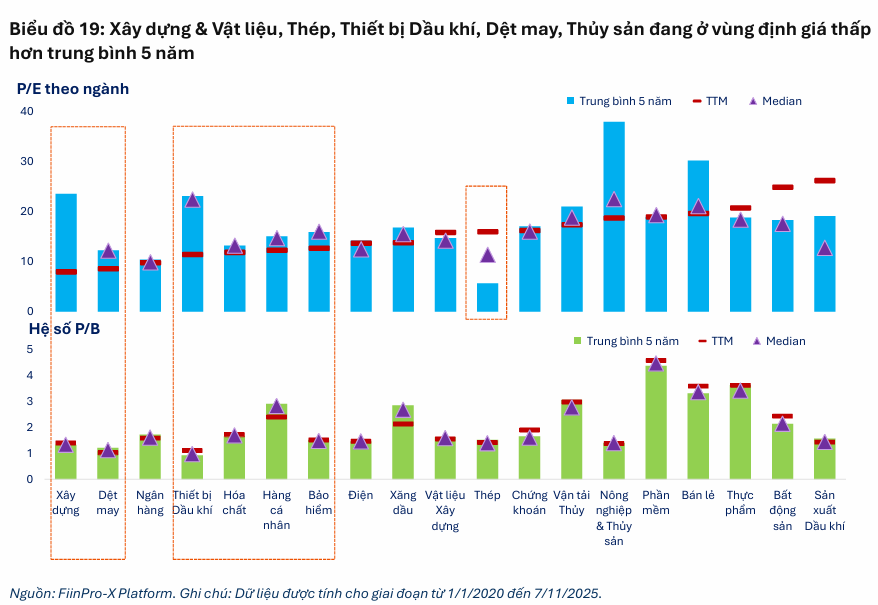

Định giá thấp hơn trung bình 5 năm: Các ngành có tính chu kỳ cao như Xây dựng, Thiết bị Dầu khí, nhóm Xuất khẩu (Dệt may, Thủy sản, Hóa chất) và Bảo hiểm. Đây cũng là những ngành đã đạt mức tăng trưởng cao về lợi nhuận lõi trong quý 3, cho thấy dư địa tăng trưởng định giá.

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM