TTCK Việt Nam

Bất động sản 2025: Chu kỳ mới mở ra từ tín dụng, hạ tầng và chính sách

NỘI LỰC KINH TẾ TRỖI DẬY, XÂY DỰNG TRỞ THÀNH ĐỘNG LỰC TRUNG TÂM

Năm 2025 mở ra khi kinh tế Việt Nam chuyển trọng tâm từ phục hồi sang tạo dựng nền tăng trưởng mới dựa trên tiêu dùng nội địa, hạ tầng và nhu cầu nhà ở. Trong bức tranh ấy, ngành Xây dựng nổi lên như một trong những động lực quan trọng nhất.

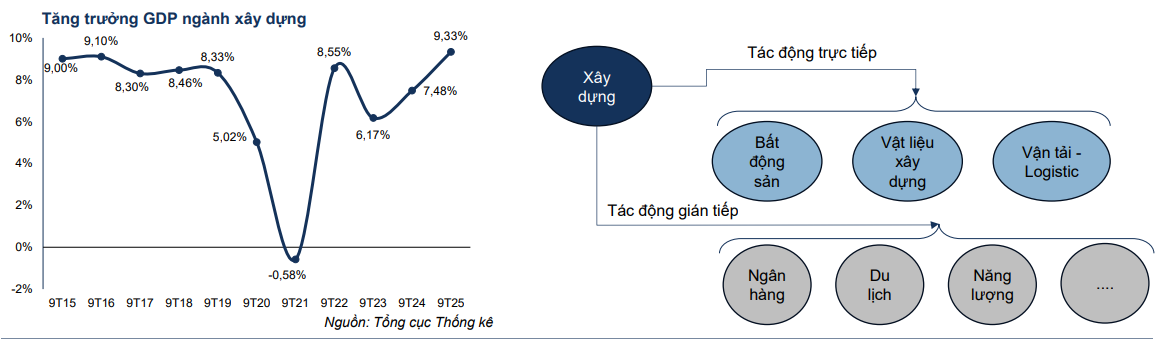

Tốc độ tăng trưởng ngành xây dựng trong 9 tháng 2025 đạt 9.33%, cao nhất trong vòng mười năm, vượt xa mức 8.55% của năm 2022 và 6.17% của năm 2023. Khi xét đến mức độ lan tỏa, nhóm ngành liên quan trực tiếp đến xây dựng đóng góp 17.23% GDP, cộng thêm tác động gián tiếp 4-5% GDP, nghĩa là hơn 20% nền kinh tế vận hành theo nhịp của ngành.

Một khi xây dựng tăng tốc, toàn bộ chuỗi bất động sản – vật liệu – lao động – thiết bị – vận tải cùng đồng loạt chuyển động. Đây là điều kiện hình thành chu kỳ tăng trưởng mới trong năm 2025.

GIẢI NGÂN ĐẦU TƯ CÔNG BÙNG NỔ, CÔNG TRÌNH HẠ TẦNG PHỦ RỘNG

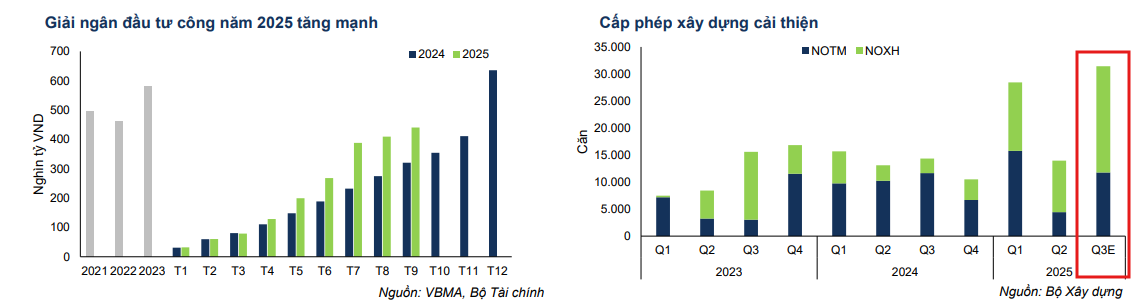

Trong 9 tháng 2025, giải ngân đầu tư công tăng 37.4% so với cùng kỳ năm 2024. Chính phủ đặt mục tiêu giải ngân 100% kế hoạch năm 2025, khiến nhu cầu xây dựng cầu, đường, sân bay, hạ tầng kỹ thuật và hạ tầng xã hội tăng mạnh.

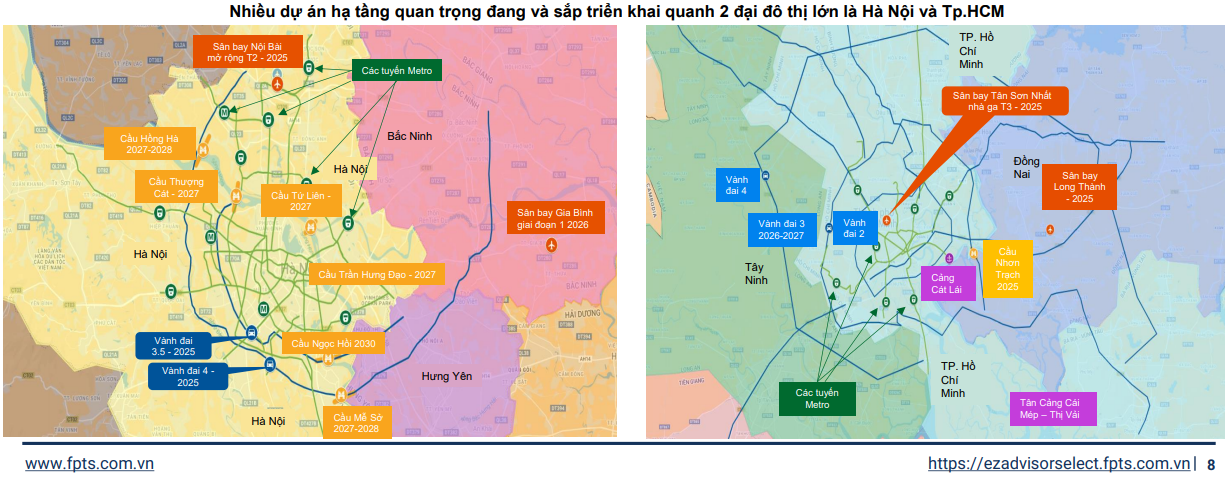

Hàng loạt dự án hạ tầng trọng điểm đồng thời triển khai

Tại Hà Nội là các dự án cầu Tứ Liên, Hồng Hà, Mễ Sở, Trần Hưng Đạo, cùng hai tuyến vành đai 4 và 3.5. Tại Thành phố Hồ Chí Minh là sân bay Long Thành giai đoạn tiếp theo, cầu Nhơn Trạch, nhà ga T3 sân bay Tân Sơn Nhất và nhiều tuyến

Những dự án có quy mô lớn này tạo ra hai tác động: trước hết là nhu cầu vật liệu và nhân công tăng ngay lập tức, sau đó là hiệu ứng dài hạn khi hạ tầng mới mở ra vùng dân cư mới, kéo theo nhu cầu bất động sản tăng.

TÍN DỤNG CHO BẤT ĐỘNG SẢN VÀ NGƯỜI MUA NHÀ TĂNG MẠNH

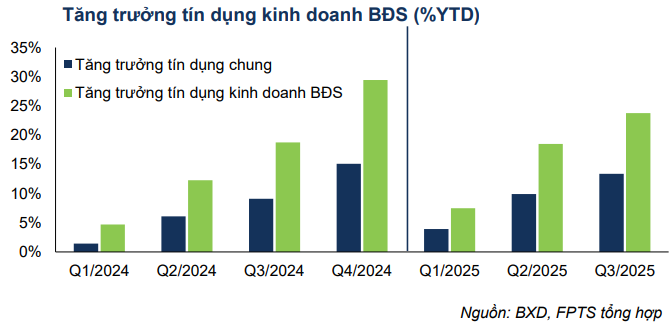

Dư nợ tín dụng bất động sản tăng 19% so với đầu năm, còn tín dụng dành cho kinh doanh bất động sản tăng tới 23.78% trong 9 tháng 2025, đây là mức tăng rất mạnh, vượt tốc độ tăng tín dụng toàn hệ thống, cho thấy dòng vốn đang ưu tiên chảy vào bất động sản.

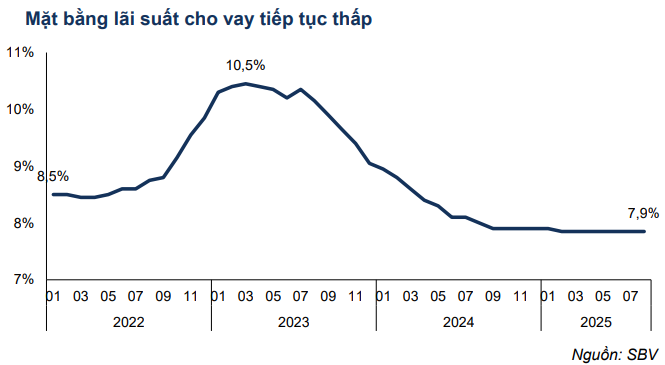

Lãi suất cho vay duy trì ở vùng thấp nhất trong nhiều năm. Lãi suất cho vay từ 2022 đến 2025 giảm liên tục và duy trì ở mức thấp trong suốt năm 2025. Điều này giúp người mua nhà dễ tiếp cận vốn hơn, cải thiện nhu cầu mua để ở và đầu tư.

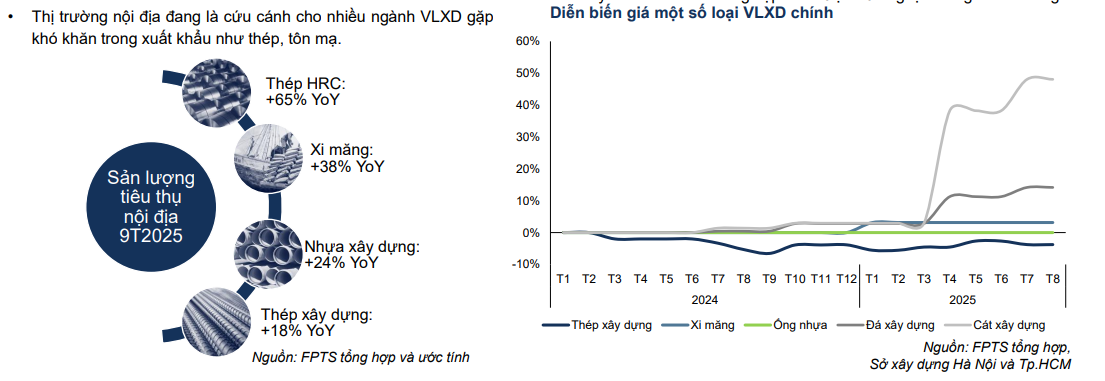

Trong thực tế, tiêu thụ vật liệu xây dựng ở mức kỷ lục: thép HRC tăng 65%, xi măng tăng 38%, nhựa xây dựng tăng 24% và thép xây dựng tăng 18% trong 9 tháng 2025.

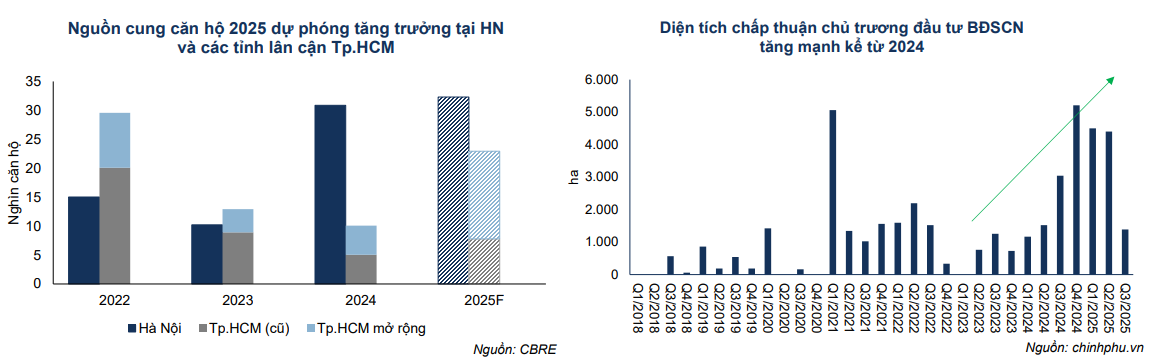

Hiệu ứng lan tỏa sang thị trường nhà ở thể hiện ở nguồn cung và thanh khoản. Tại Hà Nội, nguồn cung 9 tháng 2025 đạt hơn 21,000 căn (+11% YoY); tại Thành phố Hồ Chí Minh là 4,300 căn (+135% YoY0. Tỉ lệ hấp thụ trong quý 2 năm 2025 tại hai thành phố đều ở mức khoảng 45-50%.

NGUỒN CUNG DỰ ÁN ĐƯỢC GIẢI PHÓNG – KHỐI LƯỢNG CÔNG VIỆC TĂNG VỌT

Nhiều dự án bị đình trệ giai đoạn 2021-2023 đã được gỡ vướng pháp lý và quay lại triển khai trong năm 2025. Điều này tạo ra khối lượng công việc liên tục cho ngành xây dựng, trải dài nhiều năm.

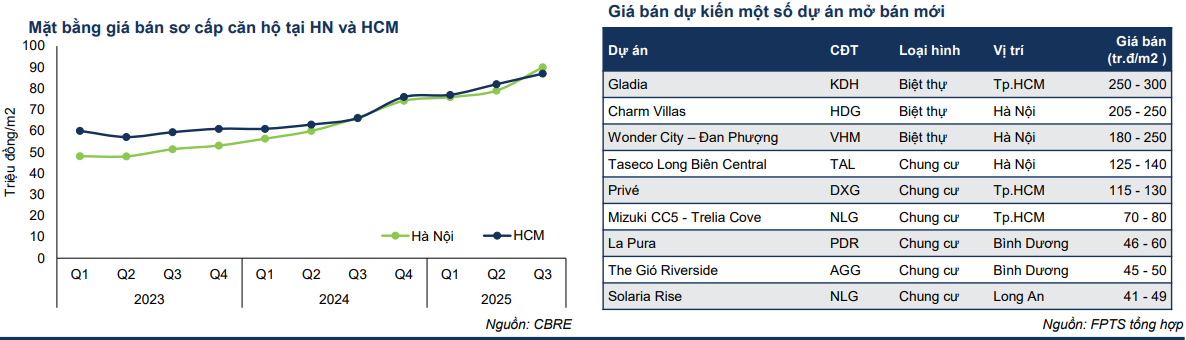

Sự quay trở lại của nguồn cung thể hiện bằng giá bán sơ cấp tại hai thành phố lớn. Giá sơ cấp quý 3 năm 2025 đạt 90 triệu đồng/m² ở Hà Nội và 87 triệu đồng/m² tại Thành phố Hồ Chí Minh. Mức giá này phản ánh hai xu hướng: chi phí phát triển dự án tăng, và nhu cầu thực đã trở lại khi tín dụng được khơi thông.

Và đây chính là điểm khác biệt của chu kỳ bất động sản năm 2025 và năm 2020-2023: Thị trường không phục hồi nhờ đầu cơ (các doanh nghiệp bất động sản làm tài chính), mà nhờ nhu cầu mua thật và nguồn cung mới mở ra đúng lúc có vốn tín dụng.

VẬT LIỆU XÂY DỰNG TĂNG TRỞ LẠI, BIÊN LỢI NHUẬN ĐƯỢC CẢI THIỆN

Các doanh nghiệp vật liệu xây dựng là nhóm phản ứng nhanh nhất với sự hồi phục của xây dựng và bất động sản.

Ngành nhựa xây dựng chứng kiến sản lượng ống nhựa tăng 21.2% trong quý 3 và dự báo tăng thêm 15% trong quý 4. Biên lợi nhuận tăng do giá hạt nhựa và nguyên liệu đầu vào giảm so với 2023–2024.

Ngành thép tăng trưởng mạnh: sản xuất quý 3 tăng 11.5%, tiêu thụ tăng 6.6%, tiêu thụ nội địa tăng 20.8%. Thép HRC, vật liệu quan trọng cho hạ tầng và công nghiệp nặng, tăng hơn 60%.

Xi măng tiêu thụ tăng 38% trong 9 tháng 2025, phản ánh sức nóng của các công trình dân dụng và đầu tư công.

Sản lượng tăng mạnh đi cùng biên lợi nhuận cải thiện đã giúp vật liệu xây dựng trở thành trụ đỡ quan trọng của toàn chuỗi.

QUỐC HỘI “RA TAY” THÁO GỠ VƯỚNG MẮC ĐẤT ĐAI, BIẾN RỦI RO CHÍNH SÁCH THÀNH CƠ HỘI CHO CHU KỲ MỚI

Trong tuần làm việc từ ngày 17 đến 20 tháng 11 năm 2025, Quốc hội Khóa XV đưa vào chương trình Dự Thảo Nghị Quyết về các cơ chế, chính sách tháo gỡ khó khăn trong thi hành Luật Đất Đai. Đây được coi là một trong những tín hiệu chính sách quan trọng nhất kể từ đầu năm và có tác động trực tiếp đến thị trường bất động sản.

Dự thảo đưa ra nhiều thay đổi cốt lõi:

- bổ sung ba trường hợp nhà nước thu hồi đất để phục vụ phát triển kinh tế – xã hội vì lợi ích quốc gia và lợi ích công cộng. Điều này giúp nhiều dự án hạ tầng và dự án đô thị lớn không bị đình trệ do thiếu cơ sở pháp lý trong thu hồi đất.

- đề xuất cơ chế tính giá bồi thường và giá đất tái định cư dựa trên bảng giá đất và hệ số điều chỉnh giá đất. Cách tiếp cận này tạo sự minh bạch, giảm thời gian định giá và giảm tranh chấp.

- cho phép người sử dụng đất được lựa chọn thuê đất trả tiền một lần hoặc trả hàng năm. Tính linh hoạt này giúp doanh nghiệp chủ động dòng tiền, đặc biệt trong bối cảnh chi phí đất tăng cao.

- xác định tiền sử dụng đất, tiền thuê đất và tiền bồi thường theo bảng giá đất, hệ số điều chỉnh và tỷ lệ thu tiền theo từng loại đất. Điều này giúp quy trình dự án trở nên dễ dự đoán hơn, giảm thời gian chờ đợi.

- Nghị quyết được trình đúng thời điểm khi thị trường bất động sản chịu sức ép từ chi phí đất tăng, giúp “gỡ nút thắt” lớn nhất của thị trường trong hai năm gần đây.

Đây là nhân tố chính sách sẽ hỗ trợ chu kỳ tăng trưởng 2025-2027 diễn ra liền mạch và ổn định hơn.

RỦI RO VÀ THÁCH THỨC: CHI PHÍ TĂNG CAO, GIÁ NHÀ TĂNG, ÁP LỰC THANH KHOẢN

Thu ngân sách từ tiền sử dụng đất trong 9 tháng 2025 đạt 360 nghìn tỷ đồng, tăng 2.5 lần so với cùng kỳ 2024. Điều này cho thấy chi phí đất tăng rất mạnh.

Chỉ số giá xây dựng tăng vì giá vật liệu và nhân công tăng, dẫn đến giá thành dự án cao hơn. Điều này tạo vòng xoáy giá nhà tiếp tục tăng.

Dòng tín dụng dồi dào nhưng cũng tiềm ẩn rủi ro nếu bị siết lại khi tăng trưởng quá nóng.

Chu kỳ mới vì vậy mạnh nhưng không thiếu áp lực.

Lưu ý: Chu kỳ bất động sản năm 2025 khác với năm 2020-2023, khi giá đất tài sản bên ngoài đang tăng mạnh.

@growthinvesting714 Bất động sản: chỉ mặt gọi tên cho sóng đầu tư năm 2025-2026 #chungkhoan #investing #dautuchungkhoan #viral #fyp