Phân tích Doanh Nghiệp

DHA: Lợi nhuận quý 3 BỨT PHÁ NHỜ SẢN LƯỢNG VÀ GIÁ BÁN

-

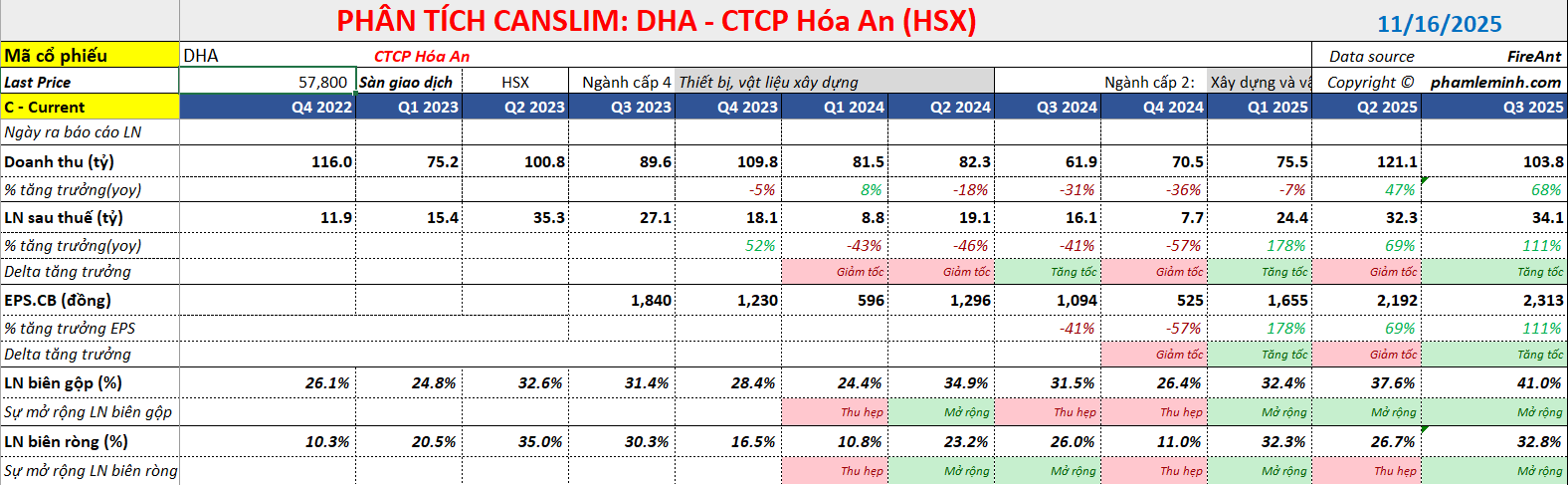

Quý 3/2025 tăng trưởng vượt trội: Doanh thu thuần đạt 104 tỷ đồng (+68% YoY), lợi nhuận sau thuế cổ đông thiểu số đạt 34 tỷ đồng (+111% YoY). Động lực chính đến từ mỏ Núi Gió với sản lượng tăng 221% và giá bán tăng 30–35%.

- Triển vọng 2026 khả quan: BSC dự báo sản lượng tiêu thụ đá tăng 14–15% YoY, nhờ mỏ Núi Gió và Tân Cang 3 được bổ sung công suất. Giá bán dự kiến tiếp tục tăng khoảng 30% YoY do tình trạng thiếu đá ở khu vực phía Nam.

-

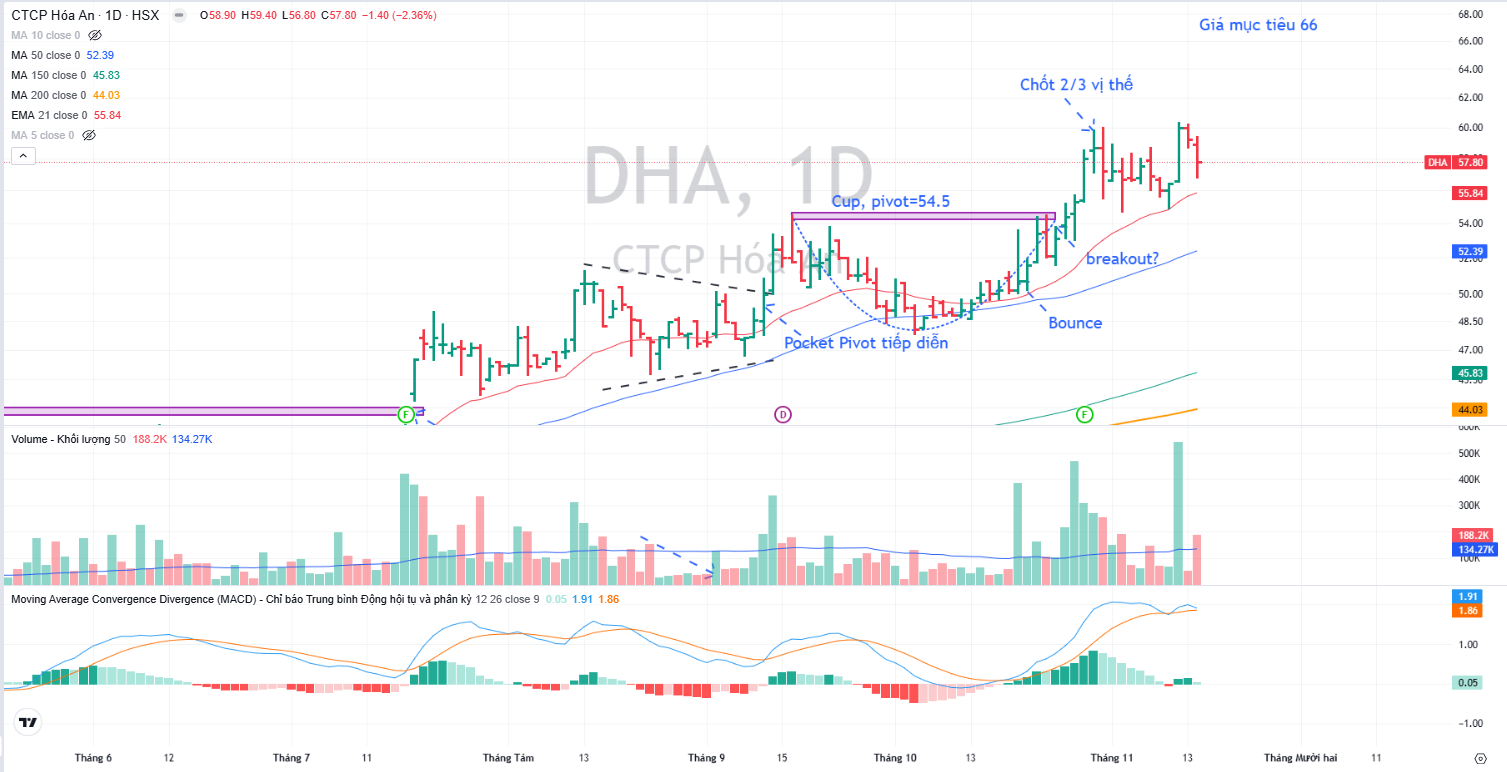

Định giá và khuyến nghị: BSC nâng giá mục tiêu lên 66,000 đồng/cp (upside 14%), khuyến nghị NẮM GIỮ. Elibook Team khuyến nghị chốt lời 2/3 vị thế ở mức 60,000 đồng, phần còn lại trailing stop theo MA50 ngày.

Trong Quý 3 năm 2025, Công ty Cổ phần Hoá An (DHA) đã ghi nhận những con số ấn tượng với Doanh thu thuần (DTT) đạt 104 tỷ đồng tăng trưởng mạnh 68% so với cùng kỳ năm trước (YoY) và Lợi nhuận sau thuế cổ đông thiểu số (LNST-CĐTS) đạt 34 tỷ đồng, tăng tới 111% YoY.

Trong Quý 3 năm 2025, Công ty Cổ phần Hoá An (DHA) đã ghi nhận những con số ấn tượng với Doanh thu thuần (DTT) đạt 104 tỷ đồng tăng trưởng mạnh 68% so với cùng kỳ năm trước (YoY) và Lợi nhuận sau thuế cổ đông thiểu số (LNST-CĐTS) đạt 34 tỷ đồng, tăng tới 111% YoY.

Mỏ Núi Gió tạo sức bật lớn cho lợi nhuận quý 3

Sự bứt phá này chủ yếu đến từ hoạt động khai thác đá tại các mỏ:

- Mỏ Núi Gió đóng góp 37 tỷ đồng, tăng trưởng 317% YoY. Mức tăng trưởng đột biến này là kết quả của việc sản lượng ước tính tăng 221% YoY nhờ DHA đã lắp đặt thêm máy nghiền công suất lớn, đồng thời giá bán cũng tăng 30-35% YoY. Sản lượng mỏ Núi Gió tăng mạnh còn do tình trạng thiếu đá trên thị trường khi các mỏ lớn gần sân bay Long Thành được ưu tiên cung cấp cho các công trình trọng điểm.

- Mỏ Tân Cang 3 đạt 50 tỷ đồng, tăng 15% YoY, chủ yếu nhờ giá bán tăng 30% YoY.

- Mỏ Thạnh Phú 2 đạt 15 tỷ đồng, tăng 63% YoY, nhờ sản lượng tăng 25% YoY và giá bán tăng 30% YoY.

Đà tăng trưởng của DHA được củng cố bởi hai yếu tố chính: thứ nhất là sản lượng mỏ Núi Gió tăng mạnh vượt kỳ vọng và thứ hai là việc DHA tiếp tục tăng giá bán niêm yết 4-5% so với quý trước (QoQ), nâng tổng mức tăng giá bán niêm yết từ đầu năm đến hết Quý 3 lên 12%.

Biên lợi nhuận gộp của DHA cải thiện đáng kể lên mức 41%, tăng 10 điểm phần trăm YoY nhờ giá bán và sản lượng đều tăng mạnh. Ngoài ra, Doanh thu tài chính đạt 6 tỷ đồng, tăng 44% YoY, nhờ ghi nhận cổ tức từ VLB.

Triển vọng kinh doanh 2026

BSC nhận định kết quả kinh doanh Quý 3/2025 và 9 tháng đầu năm 2025 của DHA là cao hơn so với dự báo trước đó, chủ yếu do sản lượng mỏ Núi Gió tăng trưởng mạnh hơn kỳ vọng nhờ nhu cầu phân phối đá cho cả dự án Đầu Tư Công và dân dụng. Tuy nhiên, sản lượng mỏ Thạnh Phú 2 thấp hơn dự báo do trữ lượng còn ít và chi phí khai thác tăng cao.

BSC vẫn duy trì quan điểm lạc quan về tăng trưởng sản lượng tiêu thụ đá của DHA ở mức 14-15% YoY cho cả năm 2025, với động lực chính từ mỏ Núi Gió và việc mỏ Tân Cang 3 được bổ sung 50% công suất từ tháng 7/2025. Tình trạng thiếu đá do vướng mắc pháp lý tại các mỏ khác tiếp tục là yếu tố hỗ trợ mạnh mẽ cho giá bán, dự kiến tăng 30% YoY trong năm 2025.

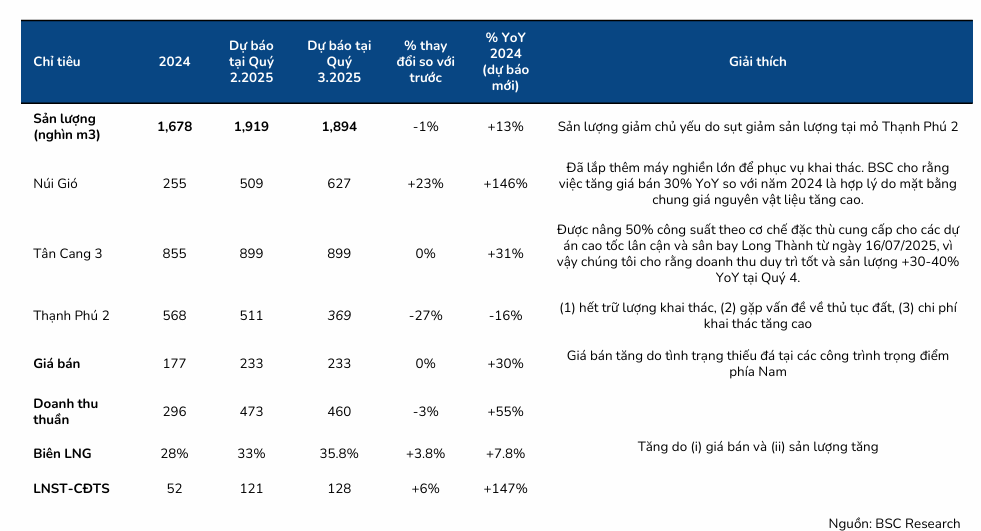

Cập Nhật Dự Phóng Năm 2025

| Chỉ tiêu | 2024 | Dự báo Q2/2025 | Dự báo Q3/2025 | % Thay đổi so với trước | % YoY 2024 (dự báo mới) | Giải thích |

|---|---|---|---|---|---|---|

| Doanh thu thuần (Tỷ VNĐ) | 296 | 473 | 460 | -3% | +55% | Tăng nhờ giá bán và sản lượng tăng. |

| LNST-CĐTS (Tỷ VNĐ) | 52 | 121 | 128 | +6% | +147% | Tăng trưởng lợi nhuận vượt trội. |

| Sản lượng (nghìn m3) | 1,678 | 1,919 | 1,894 | -1% | +13% | Sụt giảm tại Thạnh Phú 2. |

| Mỏ Núi Gió | 255 | 509 | 627 | +23% | +146% | Lắp máy nghiền lớn, nhu cầu cao. |

| Mỏ Tân Cang 3 | 855 | 899 | 899 | 0% | +31% | Nâng 50% công suất từ 7/2025. |

| Mỏ Thạnh Phú 2 | 568 | 511 | 369 | -27% | -16% | Trữ lượng và chi phí khai thác ảnh hưởng. |

| Giá bán (nghìn VNĐ/m3) | 177 | 233 | 233 | 0% | +30% | Tình trạng thiếu đá phía Nam. |

| Biên LNG (%) | 28% | 33% | 35.8% | +3.8% | +7.8% | Cải thiện nhờ giá bán và sản lượng. |

Thông Tin Về Mỏ Đá Tây Kà Rôm 1 : DHA đã hoàn tất mua lại mỏ đá Tây Kà Rôm 1 tại Ninh Thuận với diện tích 19.62 ha và trữ lượng cấp phép khoảng 13.2 triệu m3, có thời hạn đến năm 2049. Tuy nhiên, do mỏ đang trong quá trình giải phóng mặt bằng, BSC chưa đưa ra dự báo.

Khuyến Nghị và Định Giá

Sau khi khuyến nghị MUA MẠNH tại báo cáo trước, BSC đưa ra quan điểm NẮM GIỮ đối với cổ phiếu DHA và nâng giá mục tiêu năm 2025 lên 66,000 VNĐ/cổ phiếu từ 63,00 đồng (tương đương upside 14% so với giá đóng cửa ngày 14/11/2025).

Việc điều chỉnh giá mục tiêu này chủ yếu do BSC đã tăng dự phóng LNST-CĐTS thêm 6% so với báo cáo trước lên 128 tỷ đồng, dựa trên kỳ vọng sản lượng tại mỏ Núi Gió và giá bán tiếp tục tăng trong thời gian tới.

Trên đồ thị, RS của DHA là 96, hoạt động tốt trên thị trường. Sau khi khuyến nghị mua DHA ở vùng giá 50,000 đồng, Elibook Team khuyến nghị khóa lãi 2/3 vị thế ở mức giá 60,000 đồng, phần còn lại trailing stop theo MA50 ngày.