Phân tích Doanh Nghiệp

PC1: bước vào chu kỳ tăng trưởng mạnh, định giá còn hấp dẫn

Theo báo cáo mới nhất của MBS(13.11.2025), PC1 đang bước vào giai đoạn bứt phá rõ rệt nhờ sự đồng thuận từ nhiều mảng kinh doanh. MBS đưa ra khuyến nghị mua với giá mục tiêu 28,100 đồng/cổ phiếu, cao hơn 23% so với mức giá thị trường ngày 13.11.2025 (21,850 đồng/cổ phiếu). Động lực tăng trưởng của PC1 trong giai đoạn 2025-2027 đến từ chu kỳ mới của xây lắp điện, sự mở khóa mạnh mẽ của danh mục khu công nghiệp, và doanh thu đột biến từ bất động sản nhà ở, đặc biệt là dự án Tháp Vàng.

ACBS (7.11.2025) giữ nguyên giá mục tiêu 32,800 đồng cho PC1, ứng với tổng tỷ suất lợi nhuận kỳ vọng 32.5%, khuyến nghị MUA.

Kết quả kinh doanh quý III.2025: Hồi phục toàn diện

Trong quý 3.2025, PC1 đã ghi nhận sự phục hồi mạnh mẽ khi doanh thu đạt 3,949 tỷ đồng (+61% YoY), trong khi lợi nhuận ròng đạt 216 tỷ đồng (+89% YoY). Lũy kế 9 tháng, lợi nhuận ròng đạt 498 tỷ đồng, hoàn thành 65% dự phóng năm của MBS. Với nền quý 3 tăng trưởng đột biến, doanh nghiệp bước vào quý 4 với nguồn việc dồi dào và kỳ vọng tiếp tục cải thiện biên lợi nhuận.

Triển vọng giai đoạn 2025-2027 trở nên rõ nét hơn khi lợi nhuận ròng được dự phóng lần lượt đạt 819 tỷ đồng, 1,071 tỷ đồng và 1,433 tỷ đồng. Tốc độ tăng trưởng tương ứng đạt 78%, 31% và 34%, phản ánh giai đoạn tăng tốc hiếm có trong mô hình đa ngành của PC1. MBS cho biết cổ phiếu vẫn đang giao dịch dưới mức định giá trung bình 2 năm và chưa phản ánh hết triển vọng từ khu công nghiệp cũng như bất động sản nhà ở.

PC1: Lợi Nhuận Quý 3/ tăng gấp đôi cùng kỳ nhờ động Lực Chính Từ Mảng Xây Lắp Điện và Niken

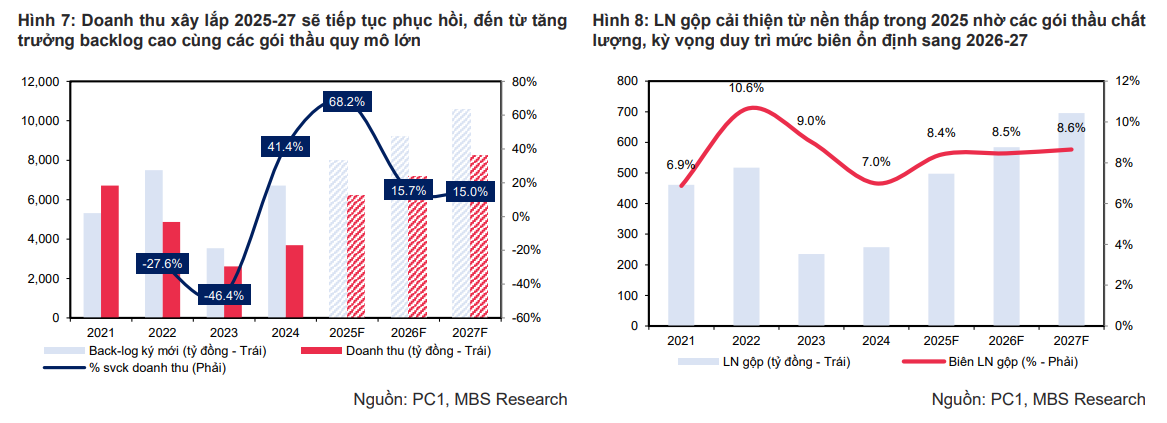

Chu kỳ xây lắp điện bước vào giai đoạn tăng trưởng mới nhờ Quy hoạch Điện 8 Điều chỉnh

Mảng điện ổn định và tiếp tục đóng vai trò nền tảng trong cơ cấu lợi nhuận. Doanh thu quý III đạt 478 tỷ đồng, tăng 7% so với cùng kỳ nhờ thủy văn thuận lợi.

Doanh thu mảng điện năm 2025 được dự phóng đạt 1,031 tỷ đồng và tăng lên 1,096 tỷ đồng trong 2027. Biên lợi nhuận gộp duy trì ở mức cao khoảng 31-39% trong giai đoạn dự phóng.

PC1 đang chuẩn bị đưa vào vận hành hai nhà máy thủy điện nhỏ: Bảo Lạc A (30 MW) và Thượng Hà (13 MW) trong giai đoạn 2026-2027, đồng thời đặt mục tiêu đến 2030 nâng tổng công suất lên 1,000 MW và tới năm 2033 đạt 1,300 MW, chủ yếu thuộc nhóm năng lượng tái tạo.

PC1 trước đây đã triển khai thành công cụm điện gió 144 MW với nguồn vốn vay ưu đãi lãi suất 5-6% mỗi năm từ ADB, cho thấy năng lực thực thi tốt và tạo lợi thế trong việc triển khai các dự án mới.

ACBS cho rằng lượng backlog của PC1 hiện đang ở mức cao nhất nhiều năm và sẽ còn tiếp tục duy trì mức tăng trưởng 2–3 quý nữa nhờ chuỗi gói thầu mới của EVNNPT, các dự án đấu nối năng lượng tái tạo và các dự án đường dây, trạm biến áp cấp bách được Chính phủ thúc đẩy.

Mảng khu công nghiệp: Chu kỳ tăng trưởng mới với Nomura 2

Doanh thu sản xuất công nghiệp năm 2025 đạt 1,499 tỷ đồng và tăng lên 1,982 tỷ đồng vào 2027. Mảng này hỗ trợ trực tiếp cho xây lắp nhờ cung cấp cột điện và thiết bị, đồng thời hưởng lợi từ xu hướng xây dựng đường dây và trạm biến áp trên toàn quốc. Biên lợi nhuận gộp dao động quanh mức 5-6%. MBS đánh giá mảng này sẽ có sự cải thiện từ quý IV/2025 nhờ các gói thầu cung cấp thiết bị cho dự án 500 kV Thái Bình – Hải Phòng, đồng thời mở rộng thêm dư địa tăng trưởng khi PC1 mở rộng nhà máy mới và thị trường xuất khẩu.

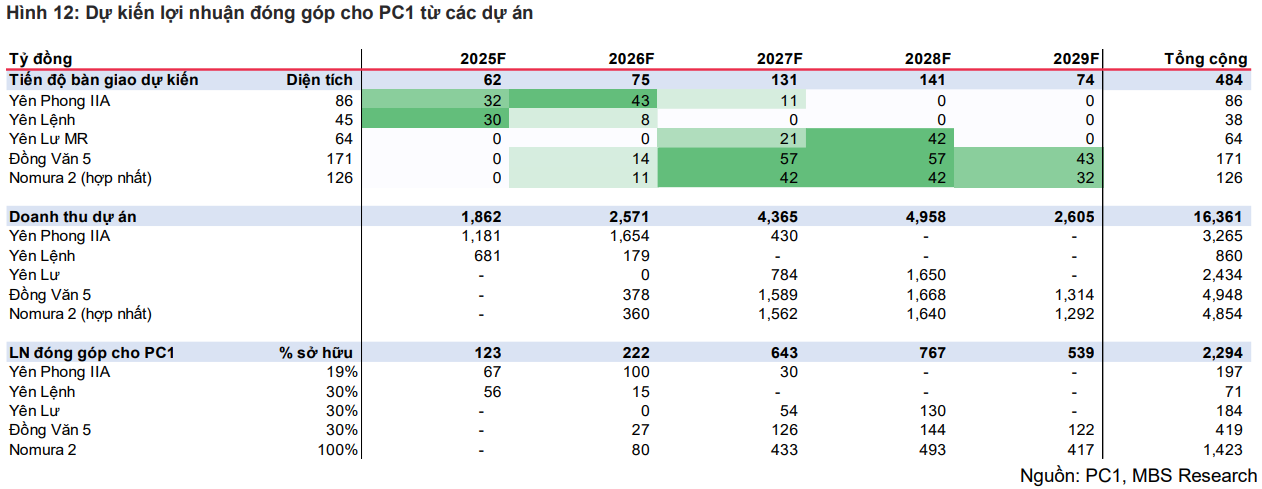

Mảng khu công nghiệp là điểm nhấn chiến lược của PC1 trong giai đoạn 2025-2028. Western Pacific, công ty liên doanh liên kết do PC1 góp vốn, sở hữu danh mục các dự án lớn gồm Yên Phong IIA, Đồng Văn 5, Yên Lư MR và Yên Lệnh, với tổng diện tích hàng trăm hecta. PC1 đồng thời đầu tư tự phát triển 100% dự án Nomura 2 quy mô khoảng 200 ha tại Hải Phòng. MBS nâng giá bán khu công nghiệp từ mức 120 USD/m^2/kỳ thuê lên 140 USD/m^2/kỳ thuê do xu hướng tăng giá mạnh ở Hải Phòng.

Doanh thu vận hành khu công nghiệp được dự phóng tăng từ 596 tỷ đồng năm 2025 lên 951 tỷ đồng năm 2026 và 2,158 tỷ đồng năm 2027. Lợi nhuận ròng đóng góp từ các dự án Yên Phong IIA, Yên Lư, Đồng Văn 5 và Nomura 2 trong giai đoạn 2024–2027 đạt tổng cộng 2,294 tỷ đồng. Đây là mảng dự kiến bứt phá mạnh nhất từ 2026 khi Nomura 2 khởi công và tiến độ bàn giao của các dự án liên doanh diễn ra thuận lợi.

Bất động sản nhà ở: Tháp Vàng là tâm điểm 2025

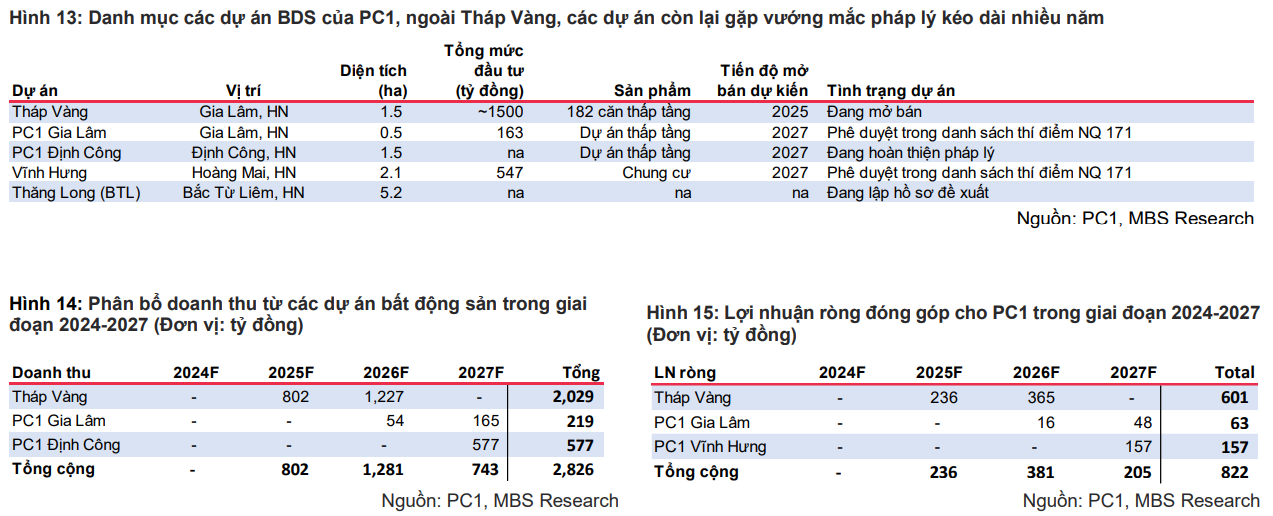

Dự án Tháp Vàng tại Gia Lâm đã mở bán ba đợt trong quý III với mức hấp thụ nhanh, khoảng 140/182 căn đã được bán. Giá bán thị trường xung quanh đang ở mức 150-170 triệu đồng/m², PC1 dự kiến bán sỉ với giá khoảng 120-130 triệu đồng/m².

Tháp Vàng dự kiến ghi nhận doanh thu 802 tỷ trong năm 2025 và 1,227 tỷ trong năm 2026. Lợi nhuận ròng đóng góp trong hai năm lần lượt là 236 tỷ và 365 tỷ, chiếm vai trò chủ đạo trong nhóm bất động sản nhà ở.

Các dự án PC1 Gia Lâm, Định Công và Vĩnh Hưng đã được đưa vào danh sách thí điểm theo Nghị quyết 171, mở ra triển vọng pháp lý khả quan từ 2026 và ghi nhận doanh thu từ 2027.

Định giá và khuyến nghị

Theo báo cáo cập nhật ngày 13.11.2025, MBS đưa ra mức giá mục tiêu 28,100 đồng/cp cho PC1 trong chu kỳ 12 tháng tới. Mức định giá này cao hơn gần 29% so với giá thị trường tại thời điểm báo cáo (21,850 đồng/cp). Theo MBS, triển vọng PC1 thậm chí mạnh hơn, với dự phóng LNST đạt 819 tỷ đồng năm 2025, tăng lên 1.071 tỷ đồng năm 2026 và 1.433 tỷ đồng năm 2027, tương ứng mức tăng trưởng 78%, 31% và 34%. MBS kỳ vọng chu kỳ xây lắp điện, khu công nghiệp và bất động sản nhà ở sẽ đưa PC1 vào giai đoạn tăng tốc hiếm có trong ba năm liên tiếp.

ACBS (7.11.2025) giữ nguyên giá mục tiêu 32,800 đồng cho PC1, ứng với tổng tỷ suất lợi nhuận kỳ vọng 32.5%, khuyến nghị MUA. PC1 được dự phóng đạt 931 tỷ đồng LNST năm 2025 (+31% YoY), nhờ bùng nổ mảng xây lắp, biên lợi nhuận cải thiện từ các dự án lớn và hiệu quả khai thác niken tăng mạnh. Sang 2026, ACBS dự báo LNST 796 tỷ đồng (-14,5% YoY) do nền 2025 quá cao và biên lợi nhuận các mảng quay về mức ổn định hơn.

So sánh định giá lịch sử trong báo cáo cho thấy PC1 hiện giao dịch thấp hơn đáng kể so với giá trị nội tại phản ánh từ tổng tài sản sinh lời, đặc biệt khi mảng khu công nghiệp và bất động sản bước vào giai đoạn cao điểm. Mức giá mục tiêu 28,100 đồng/cp được đánh giá hợp lý trong bối cảnh tăng trưởng lợi nhuận dự kiến duy trì hai chữ số trong ba năm liên tiếp.

Trên biểu đồ kỹ thuật, PC1 có RS=42, mức hoạt động trung bình trên thị trường. Cổ phiếu đã bị điều chỉnh 33% từ đỉnh theo họ nhà Gelex, và hiện tại đang test lại vùng kháng cự quanh vùng giá 22,300 đồng. Biểu đồ của PC1 cũng khá ổn, nhà đầu tư có thể quan sát quanh giá 22,300-23,600 đồng. Nhóm điện admin thích REE, TV2 và REE. PC1 có thể bỏ vào danh mục quan sát.