Phân tích Doanh Nghiệp

PET: Phục Hồi Lợi Nhuận Nhờ Đầu Tư Tài Chính và PVN thoái vốn

-

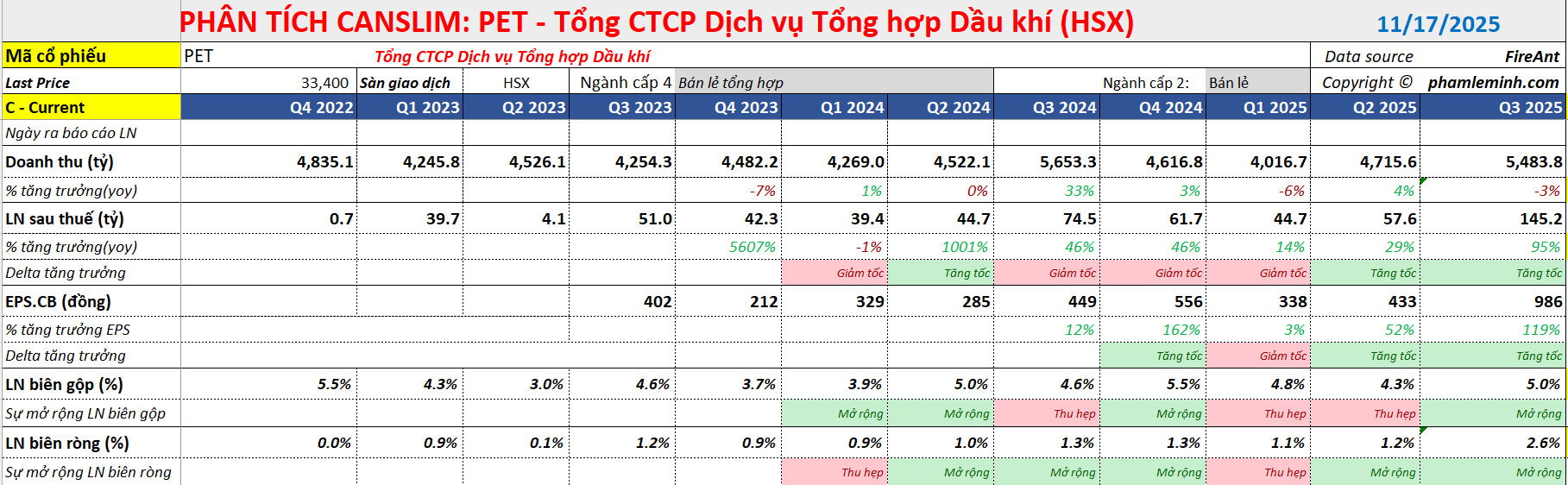

KQKD Q3/2025 tăng trưởng mạnh nhờ tài chính: Doanh thu thuần đạt 5.484 tỷ VND (-3% YoY), nhưng LNST công ty mẹ đạt 105 tỷ VND (+119% YoY), chủ yếu nhờ thu nhập đầu tư chứng khoán và hiệu quả quản lý chi phí.

- Động lực chính đến từ công ty con PSD: PSD chiếm 40% doanh thu, tăng trưởng +44% YoY nhờ chiến lược bán hàng linh hoạt và ký kết phân phối nhiều thương hiệu lớn (Casper, Advantech, AOC, Philips, ZOTAC, MSI).

-

Triển vọng 2025–2026 phụ thuộc vào tài chính và sự kiện thoái vốn PVN: LNST 2025F dự kiến đạt 328 tỷ VND (+32.5% YoY), nhưng tăng trưởng cốt lõi chỉ +3% YoY; PVN sẽ thoái toàn bộ 23,2% vốn tại PET vào 11/12/2025, có thể tạo biến động tích cực về cơ cấu cổ đông và chiến lược dài hạn.

BSC hiện chưa đưa ra khuyến nghị đối với cổ phiếu Tổng Công ty Cổ phần Dịch vụ Tổng hợp Dầu khí (PET). Mặc dù giá cổ phiếu PET đã tăng tích cực +29%, tương đương mức phục hồi của VNIndex, BSC cho rằng định giá hiện tại đã phản ánh phần lớn kỳ vọng từ thu nhập đầu tư chứng khoán (P/E 2025e khoảng 16.8 lần, P/E cốt lõi 2025e khoảng 20 lần), trong khi hoạt động kinh doanh cốt lõi chưa ghi nhận tăng trưởng đáng kể. BSC cần tiếp tục theo dõi tín hiệu phục hồi rõ ràng hơn từ hoạt động cốt lõi và tiến độ dự án Cape Pearl.

Kết Quả Kinh Doanh Q3/2025: Dấu Mốc Tăng Trưởng Nhờ Tài Chính

Trong Quý 3/2025, PET ghi nhận Doanh thu thuần (DTT) đạt 5,484 tỷ VND (-3% YoY) và Lợi nhuận sau thuế công ty mẹ (LNST) đạt 105 tỷ VND (+119% YoY).

Sự giảm nhẹ của DTT chủ yếu do sự suy giảm ở mảng kinh doanh bán buôn các sản phẩm hóa dầu (hạt nhựa, xơ sợi, khí gas). Tuy nhiên, mức giảm này đã được bù đắp bởi sự tăng trưởng tích cực của PSD (Công ty con, chiếm 40% doanh thu) với mức tăng +44% YoY nhờ chiến lược bán hàng linh hoạt và sự đóng góp của các nhãn hàng mới ký kết trong năm 2024-2025. PSD đã chính thức trở thành nhà phân phối của nhiều thương hiệu lớn như Casper, Advantech, AOC & Philips, ZOTAC và MSI.

LNST tăng trưởng đột biến +119% YoY. Nếu loại bỏ tăng trưởng từ thu nhập bất thường từ kinh doanh chứng khoán, LNST cốt lõi vẫn đảm bảo tăng trưởng +19% YoY nhờ:

- Biên lợi nhuận hoạt động (LNHĐ) cải thiện 0.9 điểm phần trăm do tăng đóng góp của các mảng kinh doanh có biên lợi nhuận tốt hơn và chi phí bán hàng & quản lý (CP SG&A)/Doanh thu giảm (từ 3.5% xuống 3%).

- Thu nhập tài chính tăng mạnh +261% YoY đến từ việc cân đối hiệu quả dòng tiền và thu nhập từ hoạt động đầu tư chứng khoán.

Lũy kế 9 tháng đầu năm 2025, PET đã đạt 248 tỷ VND LNST (+56% YoY), hoàn thành 101% kế hoạch năm, chủ yếu nhờ vào thu nhập tài chính.

Kỳ Vọng Kết Quả Kinh Doanh Năm 2025-2026

Dựa vào KQKD 9T/2025, BSC kỳ vọng LNST năm 2025F đạt 328 tỷ VND (+32.5% YoY), tương ứng 134% kế hoạch LNST cả năm.

Kỳ vọng tăng trưởng lợi nhuận cốt lõi chỉ +3% YoY, dẫn dắt bởi mảng ICT và điện máy phục hồi thị phần cùng với dịch vụ cung ứng vật tư hậu cần (dịch vụ đời sống) mở rộng tập khách hàng ngoài dầu khí.

Thu nhập tài chính tiếp tục là động lực chính, dựa trên việc PET sở hữu danh mục chứng khoán kinh doanh (GEX, VIX, EIB) trong bối cảnh thị trường chứng khoán diễn biến tích cực.

Nhìn về năm 2026, BSC kỳ vọng một kịch bản thận trọng, với tăng trưởng hoạt động kinh doanh cốt lõi chỉ tương đương thị trường. Mức nền lợi nhuận cao từ hoạt động đầu tư chứng khoán trong năm 2025 sẽ tạo ra thách thức lớn cho tăng trưởng lợi nhuận năm 2026.

Các yếu tố cần theo dõi

1. Lộ Trình Thoái Vốn của PVN

Tổng công ty Dầu khí Việt Nam (PVN) sẽ thoái toàn bộ vốn tại PET thông qua đấu giá công khai tại HOSE, với khối lượng bán hơn 24.926 triệu cổ phiếu (tương đương 23.2% Vốn Điều Lệ) và giá khởi điểm là 36,500 VND/CP. Phiên đấu giá dự kiến diễn ra vào ngày 11/12/2025.

Sự kiện thoái vốn này mở ra cơ hội cho các nhà đầu tư chiến lược trong nước tham gia (do room ngoại hiện tại của PET là 0%), đồng thời có thể tạo ra biến động tích cực về cơ cấu cổ đông và chiến lược phát triển dài hạn của doanh nghiệp.

2. Dự án Khu chung cư Cape Pearl

Dự án này hiện chưa được triển khai và đang chờ thông tin quy hoạch chính thức từ TP.HCM. BSC cho rằng cần theo dõi chặt chẽ tiến độ điều chỉnh quy hoạch, rà soát hồ sơ pháp lý và kế hoạch triển khai cụ thể của dự án để có cơ sở ước tính đóng góp vào định giá doanh nghiệp.

Elibook Team không có khuyến nghị giao dịch ở PET.