Phân tích Doanh Nghiệp

TCB: Giữ vững vị thế trong nhóm dẫn đầu, Vietcap nâng khuyến nghị MUA sau nhịp điều chỉnh

-

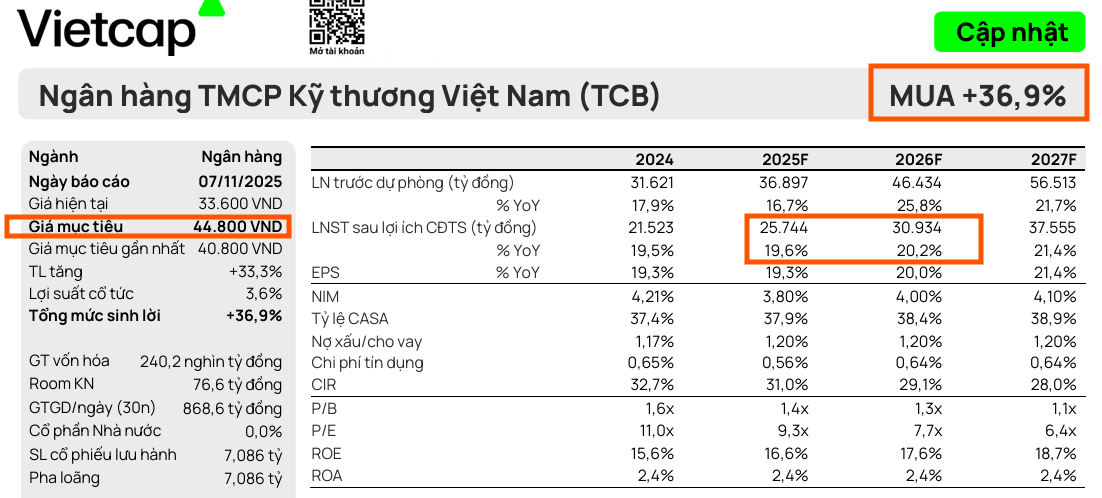

Khuyến nghị nâng lên MUA: Vietcap điều chỉnh khuyến nghị từ KHẢ QUAN lên MUA, đồng thời nâng giá mục tiêu 9.8% lên 44,800 đồng/cp, nhờ triển vọng lợi nhuận giai đoạn 2025–2029 tăng 2,4%.

- Lợi thế cạnh tranh nổi bật: TCB duy trì chi phí vốn (COF) thấp nhất ngành (3.45% quý 3/2025), tỷ lệ CASA cao 42,5%, giúp ngân hàng giữ biên lãi ròng (NIM) ổn định và tăng trưởng tín dụng mạnh.

-

Chiến lược dài hạn: TCB đặt mục tiêu giảm tỷ trọng cho vay bất động sản xuống 20–25% trong 3–5 năm, mở rộng sang tín dụng hộ kinh doanh và dự án ngoài BĐS; dự báo ROE trung bình 2025–2029 đạt 18.6%.

Trong bối cảnh giá cổ phiếu Ngân hàng TMCP Kỹ Thương Việt Nam (TCB) đã điều chỉnh giảm 9.7% trong 3 tháng qua, Công ty Chứng khoán Vietcap đã quyết định nâng khuyến nghị đối với TCB từ KHẢ QUAN lên mức MUA. Đồng thời, Vietcap cũng điều chỉnh tăng 9.8% giá mục tiêu lên mức 44,800 đồng/cổ phiếu. Mức tăng của giá mục tiêu này chủ yếu được thúc đẩy bởi việc tăng 2.,4% trong tổng dự báo lợi nhuận giai đoạn 2025-2029, phản ánh triển vọng kinh doanh khả quan hơn kỳ vọng.

Lợi thế cạnh tranh nổi bật của TCB đến từ chi phí vốn (COF) thấp vượt trội. Giữa bối cảnh áp lực huy động vốn gia tăng, TCB vẫn duy trì được COF tương đối ổn định trong quý 3/2025 ở mức 3.45%, chỉ tăng 14 điểm cơ bản so với cùng kỳ năm trước, thấp hơn đáng kể so với mức tăng trung bình của các ngân hàng tư nhân khác. Điều này cho phép TCB đưa ra mức lãi suất cho vay cạnh tranh nhằm thúc đẩy tăng trưởng tín dụng mà vẫn bảo vệ được biên lãi ròng (NIM). Tỷ lệ CASA (bao gồm cả số dư sinh lời tự động) của TCB đạt 42.5% tính đến quý 3/2025, là mức cao nhất trong ngành. Với năng lực phát triển sản phẩm và hệ sinh thái vững mạnh, Vietcap tin rằng TCB sẽ tiếp tục giành thêm thị phần CASA và duy trì lợi thế chi phí vốn thấp này.

Tiềm năng tăng giá của TCB hậu IPO công ty chứng khoán TCBS?

Bên cạnh lợi thế vốn, năng lực công nghệ hàng đầu đã giúp TCB mở rộng và nâng tầm quy mô kinh doanh một cách hết sức hiệu quả. Trong 5 năm qua, tổng thu nhập từ hoạt động kinh doanh (TOI) và lợi nhuận ròng của ngân hàng đã tăng gần gấp đôi, trong khi số lượng nhân viên chỉ tăng 9%. Nhờ đó, TCB đã đạt được năng suất cao nhất ngành, với lợi nhuận ròng 4 quý gần nhất trên mỗi nhân viên là 1.83 tỷ đồng, cao hơn gấp đôi mức trung vị của các ngân hàng khác trong danh mục theo dõi. TCB kỳ vọng cải thiện tỷ lệ chi phí/thu nhập (CIR) xuống 30-33% trong năm nay và dự phóng ngân hàng sẽ tiếp tục giảm CIR xuống dưới 30% trong trung hạn.

Quá trình đa dạng hóa danh mục tín dụng nhằm giảm tỷ trọng cho vay bất động sản (BĐS) là một bước đi chiến lược rõ ràng và cần nhiều thời gian. Ban lãnh đạo TCB đặt mục tiêu giảm tỷ trọng cho vay đối với các doanh nghiệp BĐS xuống 20-25% trong vòng 3-5 năm tới, từ mức hiện tại là 33%. Ngân hàng đã đạt được những bước tiến cụ thể, điển hình là tăng trưởng mạnh mẽ trong cho vay tín chấp hộ kinh doanh (tăng 180% so với đầu năm) và việc ký kết các thỏa thuận tài trợ dự án mới ngoài lĩnh vực BĐS, ví dụ như hợp đồng tín dụng 331 triệu USD với PVEP. Theo Vietcap, đa dạng hóa danh mục tín dụng là then chốt để đảm bảo sự tăng trưởng bền vững của TCB trong dài hạn, tạo ra các cơ hội tăng trưởng mới và cải thiện sự bền vững của hoạt động kinh doanh ngân hàng qua các chu kỳ kinh tế.

Triển vọng năm 2025 được dự báo sẽ có tăng trưởng tín dụng tích cực, tuy nhiên NIM sẽ chịu áp lực nhẹ. Vietcap dự phóng lợi nhuận sau thuế cổ đông thiểu số (LNST-CĐTS) năm 2025 của TCB đạt 25,744 tỷ đồng, tăng trưởng 20% so với năm 2024. Hiện cổ phiếu TCB đang giao dịch ở mức P/B trượt 1.45 lần, cao hơn một chút so với mức trung bình 5 năm là 1.39 lần.

Tuy nhiên, Vietcap cho rằng TCB xứng đáng được định giá cao hơn so với các ngân hàng tư nhân khác nhờ vào triển vọng tăng trưởng lợi nhuận mạnh mẽ trong chu kỳ đi lên của thị trường BĐS, lợi thế vượt trội về CASA/COF và hệ sinh thái đặc thù được xây dựng dựa trên mối quan hệ chặt chẽ với các đối tác hàng đầu tại Việt Nam như VinGroup, Masan, Masterise và OneMount. Đối với giai đoạn 2025-2029, ROE trung bình được dự báo ổn định ở mức 18.6%.

Trong khi đó, HSC đưa ra khuyến nghị Tăng Tỷ Trọng đối với TCB và giá mục tiêu 44,500 đồng.

SSI đưa ra khuyến nghị MUA đối với TCB với giá mục tiêu 46,000 đồng.

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM

Elibook Team chưa có khuyến nghị nghị giao dịch đối với TCB trong sóng này, hiện đang ưu tiên cho HDB, VPB, ACB, VCB và MBB