Phân tích Doanh Nghiệp

CTD bước vào chu kỳ tăng trưởng mới với backlog kỷ lục và lợi nhuận bứt phá. HSC nâng khuyến nghị lên MUA.

HSC nâng khuyến nghị lên MUA và điều chỉnh tăng 22.2% giá mục tiêu lên mức 110,000 đồng mỗi cổ phiếu đối với CTCP Xây dựng Coteccons (CTD). Việc nâng giá mục tiêu chủ yếu đến từ điều chỉnh tăng dự báo lợi nhuận cho giai đoạn 2025 – 2027, nhờ giá trị dự án chưa triển khai tăng mạnh và triển vọng tích cực ở tất cả các phân khúc xây dựng trọng yếu, đồng thời thay đổi cơ sở định giá của mô hình chiết khấu dòng tiền. HSC cũng dự báo doanh thu và lợi nhuận của CTD sẽ duy trì tăng trưởng đáng kể trong các năm tới, dù vẫn giữ giả định thận trọng về biên lợi nhuận gộp.

Kết quả kinh doanh quý I NĐTC 2025-2026: Bứt phá mạnh, khởi đầu chu kỳ tăng trưởng mới

Trong quý I năm tài chính 2025-2026, Coteccons ghi nhận sự bứt phá rõ rệt khi doanh thu đạt 7,452 tỷ đồng (+56.6 YoY). Lợi nhuận thuần đạt 295 tỷ đồng, cao gấp 3 lần so với quý I năm trước, phản ánh mức phục hồi toàn diện của doanh nghiệp sau giai đoạn tái cơ cấu. Tỷ suất lợi nhuận gộp cải thiện lên 4.3% nhờ kiểm soát chi phí tốt và tiến độ thi công hiệu quả hơn.

Đáng chú ý, lợi nhuận còn được hỗ trợ bởi khoản 188 tỷ đồng từ việc thoái vốn dự án Emerald 68, giúp kết quả quý I vượt xa kỳ vọng và hoàn thành 56.3% dự báo lợi nhuận cả năm của HSC. Với nền quý I tích cực, doanh nghiệp bước vào các quý tiếp theo với nguồn việc dồi dào và tỷ suất lợi nhuận đang dần cải thiện.

Triển vọng cho giai đoạn 2025-2028 rõ nét hơn khi lợi nhuận thuần được dự phóng lần lượt đạt 663 tỷ đồng, 616 tỷ đồng và 825 tỷ đồng. Tốc độ tăng trưởng tương ứng so với nền của năm tài chính trước là 45.4% (-7.1%) do nền cao của năm có khoản thoái vốn và phục hồi mạnh trở lại 30.8% vào năm 2027-2028. Loại trừ các khoản mục bất thường, tốc độ tăng trưởng kép ba năm của lợi nhuận thuần cốt lõi đạt 36.9%, một mức tăng hiếm có đối với doanh nghiệp xây dựng.

HSC đánh giá cổ phiếu CTD vẫn đang giao dịch ở mức thấp hơn giá trị hợp lý xét theo bối cảnh backlog đạt kỷ lục, tỷ suất lợi nhuận cải thiện và triển vọng ngành xây dựng – hạ tầng đang bước vào chu kỳ tăng tốc.

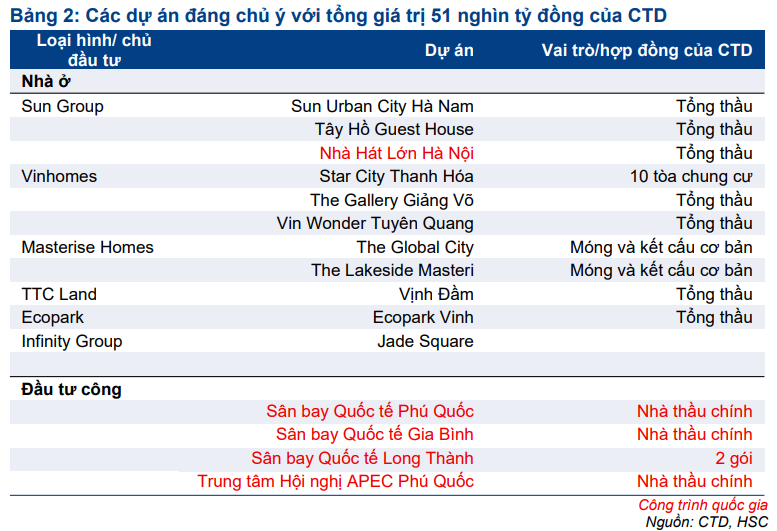

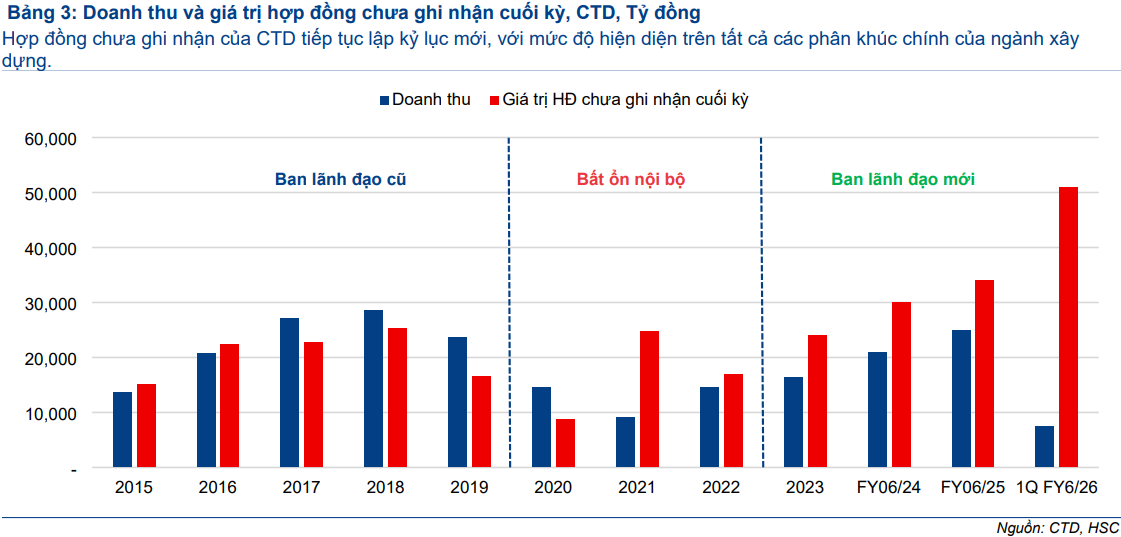

Backlog kỷ lục 51 nghìn tỷ đồng: Động cơ tăng trưởng chính trong 3 năm tới

Giá trị dự án chưa triển khai của CTD đạt 51 nghìn tỷ đồng vào cuối quý I (+70% YoY), thiết lập mức cao nhất trong lịch sử hoạt động. Mức backlog này tạo nền tảng doanh thu nhiều năm tới và thể hiện năng lực cạnh tranh vượt trội của doanh nghiệp sau giai đoạn củng cố nội bộ.

Mảng hạ tầng ghi nhận sự bứt phá khi CTD tham gia loạt dự án mang tính biểu tượng quốc gia như Nhà hát Opera Hà Nội, Sân bay Quốc tế Phú Quốc, Sân bay Quốc tế Gia Bình, Trung tâm Hội nghị APEC và các gói thầu tại Sân bay Long Thành. Đây là phân khúc được dự báo duy trì tăng trưởng mạnh nhờ chiến lược thúc đẩy đầu tư công của Chính phủ.

Hơn 95% hợp đồng mới của CTD đến từ khách hàng hiện hữu và khách hàng chiến lược như Sun Group, Masterise Homes, Vinhomes, Ecopark và TTC Land. Điều này không chỉ phản ánh uy tín thi công được khôi phục mà còn cho thấy khả năng tái ký liên tục, đảm bảo dòng công việc ổn định.

Với tốc độ ký mới đạt 19.3 nghìn tỷ đồng trong quý I, vượt xa doanh thu ghi nhận trong kỳ, backlog của CTD được dự báo tiếp tục duy trì ở mức cao trong các quý tới.

Biên lợi nhuận gộp và yếu tố chi phí: Vẫn thận trọng dù dấu hiệu cải thiện xuất hiện

Tỷ suất lợi nhuận gộp quý I đạt 4.3%, cao hơn nhiều mức 2.6% của quý trước, phản ánh hiệu quả thi công và kiểm soát chi phí đang được cải thiện thực chất. Tuy nhiên, HSC vẫn giữ quan điểm thận trọng khi dự phóng tỷ suất lợi nhuận gộp cả năm chỉ ở mức 3.5%, thấp hơn kỳ vọng của ban lãnh đạo ở mức 4.3%.

Nguyên nhân chính đến từ chiến lược đấu thầu mạnh mẽ nhằm gia tăng thị phần, đặc biệt trong bối cảnh CTD mở rộng hiện diện sang các dự án quy mô lớn của hạ tầng – đầu tư công. Tỷ suất lợi nhuận trong các dự án này thường chịu sức ép mạnh hơn so với các dự án dân dụng và công nghiệp truyền thống. Tuy vậy, HSC lưu ý khả năng tỷ suất lợi nhuận có thể vượt dự báo khi công tác kiểm soát chi phí tiếp tục được cải thiện.

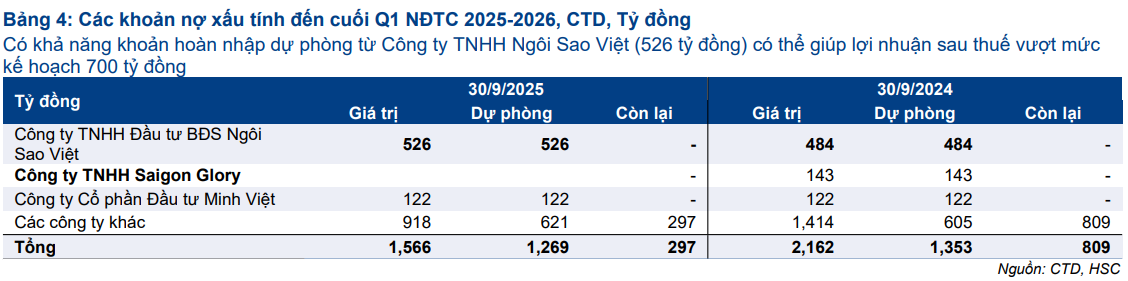

Các khoản phải thu và khả năng hoàn nhập dự phòng: Yếu tố có thể tạo bất ngờ tích cực

Tổng giá trị phải thu khó đòi cuối quý I đạt 1,566 tỷ đồng, tăng nhẹ so với quý trước nhưng thấp hơn đáng kể mức 2,162 tỷ đồng của cùng kỳ năm trước. Phần tăng thêm chủ yếu đến từ khoản phải thu của Công ty Ngôi Sao Việt, một pháp nhân liên quan đến Tân Hoàng Minh.

HSC nhấn mạnh khả năng hoàn nhập dự phòng từ các khoản này có thể tạo ra mức lợi nhuận vượt kế hoạch. Riêng Công ty Ngôi Sao Việt đang có khoản dự phòng 526 tỷ đồng và nếu phục hồi, đây sẽ là nguồn lợi nhuận đột biến. Tuy nhiên, do chưa rõ thời điểm và khả năng chắc chắn, HSC không đưa yếu tố này vào mô hình dự báo.

Định giá và khuyến nghị

Theo báo cáo cập nhật ngày 17.11.2025, HSC đưa ra giá mục tiêu 110,000 đồng/cổ phiếu cho CTD trong chu kỳ 12 tháng tới, cao hơn 29.9% so với giá thị trường thời điểm báo cáo, nâng khuyến nghị lên MUA (từ Tăng tỷ trọng). Hệ số P/E trượt một năm của CTD hiện ở mức 16.3 lần, thấp hơn đáng kể so với trung bình ba năm 21.9 lần.

Doanh thu CTD được dự phóng đạt 30.1 nghìn tỷ đồng năm 2025-2026 tăng 20.9% và 36.5 nghìn tỷ đồng năm 2026-2027 tăng 21.2%. Năm 2027-2028, doanh thu dự kiến tăng lên 45.5 nghìn tỷ đồng (+24.7 YoY) nhờ backlog lớn và tốc độ ký mới được duy trì.

Lợi nhuận thuần được dự phóng đạt 663 tỷ đồng, 616 tỷ đồng và 825 tỷ đồng trong ba năm liên tiếp. Khi loại trừ các khoản không thường xuyên như thoái vốn và chi phí dự phòng, lợi nhuận thuần từ hoạt động cốt lõi được dự báo tăng mạnh với 556 tỷ đồng, 655 tỷ đồng và 856 tỷ đồng, phản ánh tốc độ tăng trưởng bền vững từ năng lực thi công.

Trên đồ thị kỹ thuật, CTD có RS=76, mức hoạt động tốt trên thị trường. CTD đã tìm được vùng hỗ trợ ở MA50 ngày, sau khi bị đè mạnh cùng với các cổ phiếu neo cao. Elibook Team giữ Trung Lập đối với cổ phiếu CTD, sau khi bán ra vào ngày 29/10/2025.