Phân tích Doanh Nghiệp

REE: Tăng tốc trên cả 4 trụ cột, Vietcap duy trì đánh giá tích cực nhờ chu kỳ mở rộng năng lượng tái tạo

- Vietcap (4.11.2025) giữ quan điểm lạc quan với giá mục tiêu 78,200 đồng/cp, tương ứng mức sinh lời 20%, dựa trên dự báo lợi nhuận giai đoạn 2025–2029 tăng trưởng kép 18%/năm nhờ mở rộng mạnh mẽ mảng điện.

- BSC (13.11.2025) đưa ra giá mục tiêu 68,100 đồng/cổ phiếu, tương đương mức tăng 5% so với thị giá ngày 13/11/2025.

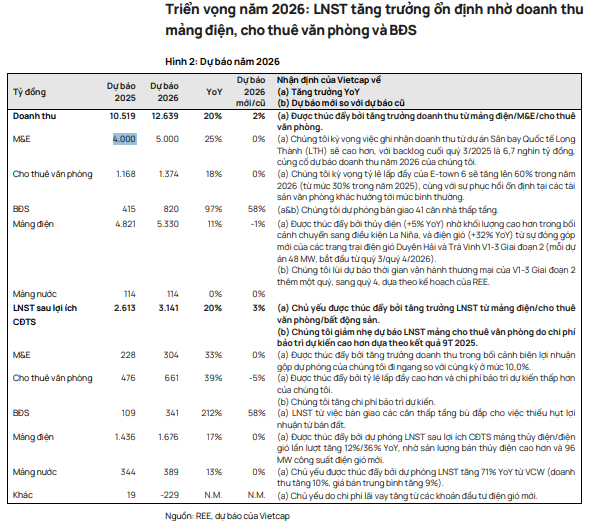

- Năng lượng tiếp tục là động lực tăng trưởng: Lợi nhuận sau thuế mảng điện dự kiến tăng từ 1,436 tỷ năm 2025 lên 3,019 tỷ năm 2029, nhờ thủy điện duy trì sản lượng cao, điện gió mở rộng thêm gần 500 MW trong hai năm 2027–2028 và điện mặt trời nổi tăng lên gần 700 MWp vào năm 2029.

- Văn phòng và nước sạch tăng trưởng ổn định: Etown 6 góp phần nâng lợi nhuận mảng văn phòng lên 661 tỷ trong năm 2026, đồng thời dự án Phú Hữu hoàn thành từ 2027 mở ra chu kỳ tăng trưởng mới. Mảng nước đảo chiều mạnh, lợi nhuận tăng lên 344 tỷ năm 2025 và duy trì đà tăng nhờ giá bán điều chỉnh và công suất mở rộng.

- Cơ điện lạnh phục hồi rõ rệt: Backlog duy trì khoảng 9,200 tỷ, đảm bảo tốc độ tăng trưởng doanh thu lên 4,000 tỷ năm 2025 và 5,000 tỷ năm 2026; lợi nhuận dự kiến đạt 304 tỷ năm 2026.

Cơ điện lạnh: phục hồi mạnh nhờ backlog lớn và tiến độ dự án trọng điểm

Doanh thu mảng cơ điện lạnh trong quý 3 đạt 969 tỷ đồng (+37% YoY); LNST cổ đông công ty mẹ đạt 152 tỷ đồng (+85% YoY). Giá trị hợp đồng ký mới 9 tháng đạt 3,407 tỷ đồng, thấp hơn cùng kỳ vì năm 2024 có các hợp đồng quy mô rất lớn như Long Thành, nhưng backlog hiện tại vẫn duy trì khoảng 9,200 tỷ đồng, cao nhất nhiều năm, đảm bảo mức độ ghi nhận doanh thu ổn định.

Vietcap dự báo doanh thu mảng cơ điện lạnh năm 2025 đạt 4,000 tỷ đồng và tăng lên 5,000 tỷ đồng năm 2026. LNST cổ đông công ty mẹ dự kiến đạt 228 tỷ đồng trong 2025 và 304 tỷ đồng trong 2026. Các dự án trọng điểm quốc gia như sân bay Long Thành, hệ thống hạ tầng công nghiệp, trung tâm dữ liệu và thương mại là nguồn việc làm lớn cho REE trong hai năm tới. Với biên lợi nhuận gộp duy trì khoảng 10%, mảng cơ điện giữ vai trò tạo dòng tiền và doanh thu ổn định, bổ trợ cho mảng điện vốn có biên lợi nhuận cao hơn.

Bất động sản văn phòng: tăng trưởng ổn định nhờ Etown 6 và Phú Hữu

Mảng văn phòng ghi nhận doanh thu 853 tỷ đồng trong 9T.2025 (+7% YoY). Tỷ lệ lấp đầy của Etown 6 đạt 50% trong quý 3, cao hơn nhiều so với 10% của cùng kỳ năm trước. Doanh thu cả năm 2025 dự kiến đạt 1,161 tỷ đồng, trong khi lợi nhuận sau thuế cổ đông công ty mẹ đạt 476 tỷ đồng, tương đương năm trước do chi phí bảo trì định kỳ.

Năm 2026, lợi nhuận mảng văn phòng dự kiến tăng lên 661 tỷ đồng nhờ tỷ lệ lấp đầy Etown 6 tăng lên 60%. Trong trung hạn, tòa nhà Phú Hữu tại Thủ Đức sẽ khởi công trong quý 4/2025 và hoàn thành vào 2027, tạo động lực tăng trưởng mới cho mảng văn phòng.

Theo dự báo của Vietcap, lợi nhuận sau thuế mảng văn phòng tăng trưởng kép 23% mỗi năm giai đoạn 2025–2029, từ 476 tỷ đồng lên hơn 1,000 tỷ đồng năm 2029.

Mảng nước sạch: phục hồi mạnh nhờ tăng giá bán và mở rộng công suất

Việc tăng giá nước tại VCW thêm 52% từ quý 2/2025 cùng với việc hoàn thành mở rộng giai đoạn 2 giúp doanh thu và lợi nhuận cải thiện mạnh. VCW báo lãi 106 tỷ đồng trong 9 tháng 2025, trong khi cùng kỳ năm trước lỗ 55 tỷ đồng. Lợi nhuận sau thuế cổ đông công ty mẹ mảng nước của REE dự kiến đạt 344 tỷ đồng trong năm 2025 và tăng lên 389 tỷ đồng năm 2026, tương đương tăng trưởng 13%.

Dài hạn hơn, mảng nước được dự báo tăng trưởng khoảng 10% mỗi năm, đạt mức lợi nhuận sau thuế khoảng 505 tỷ đồng vào 2029.

Định giá và khuyến nghị

BSC (13.11.2025) đưa ra giá mục tiêu 68,100 đồng/cổ phiếu, tương đương mức tăng 5% so với thị giá ngày 13/11/2025.

Vietcap (4.11.2025) đưa ra mức giá mục tiêu 78,200 đồng với tổng mức sinh lời 20%. Với P/E 2026 dự phóng ở mức 11.4 lần, thấp hơn 25% trung vị 2 năm, REE được đánh giá hấp dẫn trong trung hạn.

Rủi ro chính bao gồm tiến độ triển khai điện gió có thể chậm hơn kế hoạch, biến động tỷ giá làm tăng chi phí đầu tư, và cạnh tranh mạnh hơn ở thị trường văn phòng TP.HCM khi nguồn cung mới từ 2026 trở đi gia tăng. Dù vậy, cấu trúc lợi nhuận của REE được đánh giá ổn định và ít phụ thuộc vào các khoản thu bất thường.

Vietcap dự báo LNST cổ đông công ty mẹ tăng từ 2,613 tỷ đồng trong 2025 lên 5,072 tỷ đồng vào năm 2029, tương đương tốc độ tăng trưởng kép 18%/năm. Động lực chính đến từ điện gió và điện mặt trời nổi khi REE bước vào giai đoạn mở rộng công suất lớn nhất từ trước đến nay. Mảng văn phòng duy trì tăng trưởng nhờ Etown 6 và Phú Hữu, trong khi mảng nước tiếp tục đóng góp ổn định sau khi giá bán điều chỉnh tăng.

Trên đồ thị kỹ thuật, REE có RS=79, mức hoạt động tốt trên thị trường. Phiên hôm nay (18.11.2025), REE đã đủ thanh khoản để breakout tại điểm pivot gần nhất tại giá 66,000 đồng.