Phân tích Doanh Nghiệp

VCB: Tăng trưởng EPS dự kiến sẽ cải thiện trong 2026–2027; Định giá Hấp dẫn

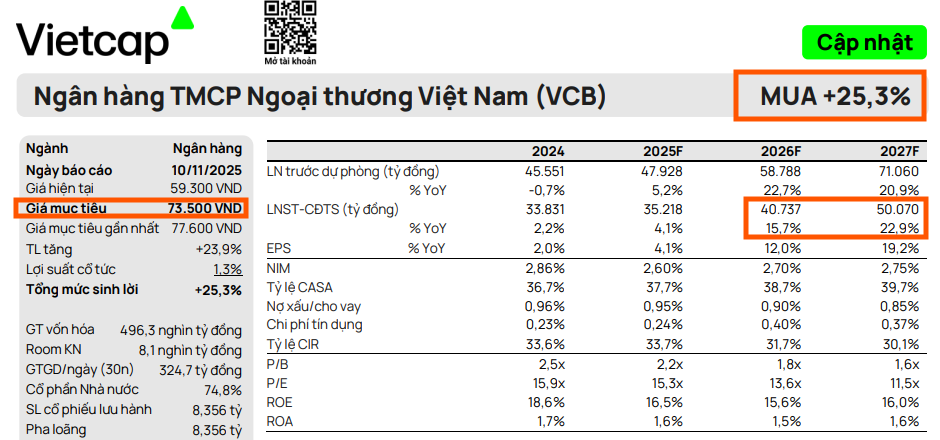

Vietcap duy trì khuyến nghị MUA nhưng điều chỉnh giảm 5.3% giá mục tiêu xuống mức 73,500 đồng/cổ phiếu đối với Ngân hàng TMCP Ngoại thương Việt Nam (VCB). Mức giảm này chủ yếu được thúc đẩy bởi sự điều chỉnh giảm 7.1% đối với tổng dự báo lợi nhuận giai đoạn 2025–2029, do giả định về Biên lãi ròng (NIM) thận trọng hơn, cùng với việc giả định chi phí vốn chủ sở hữu tăng do cập nhật hệ số beta và giả định P/B mục tiêu giảm.

Vietcap tiếp tục kỳ vọng VCB sẽ đạt tăng trưởng lợi nhuận tích cực trong giai đoạn 2026-2027. Đà tăng trưởng này được thúc đẩy bởi tăng trưởng tín dụng mạnh hơn với khả năng cao không cần bán thêm dư nợ sang VCB Neo, NIM dần ổn định/phục hồi, và thu nhập phí dịch vụ (NFI) tăng trở lại sau khi giảm mạnh trong năm nay do không còn ghi nhận phí trả trước từ bancassurance.

VCB đã đạt kết quả tích cực về tăng trưởng tín dụng và chất lượng tài sản trong 9 tháng đầu năm 2025, và đà này dự kiến sẽ được duy trì khi ngân hàng tiếp tục hưởng lợi từ nhu cầu tín dụng bán lẻ mạnh mẽ và hoạt động đầu tư cơ sở hạ tầng được đẩy mạnh.

Tuy nhiên, kết quả NIM của VCB trong 9 tháng đầu năm 2025 chưa được tốt và trong bối cảnh áp lực chi phí vốn (COF) gia tăng, Vietcap đã điều chỉnh giả định NIM theo hướng thận trọng hơn, và đây vẫn là yếu tố khó lường nhất đối với các dự báo của chúng tôi.

Về kế hoạch vốn, Vietcap tiếp tục giữ giả định về việc phát hành riêng lẻ 543.1 triệu cổ phiếu, dự kiến thực hiện vào giữa năm 2026, với giá phát hành ở mức 66,900 đồng/cổ phiếu.

VCB: Lợi nhuận quý 3 tăng nhẹ 5% so với cùng kỳ. Tăng Trưởng Tín Dụng Tốt Nhưng NIM Chịu Áp Lực

Định giá và khuyến nghị

Vietcap (10.11.2025) duy trì khuyến nghị MUA nhưng điều chỉnh giảm 5.3% giá mục tiêu xuống mức 73,500 đồng/cổ phiếu đối với Ngân hàng TMCP Ngoại thương Việt Nam (VCB). Mức giảm này chủ yếu được thúc đẩy bởi sự điều chỉnh giảm 7.1% đối với tổng dự báo lợi nhuận giai đoạn 2025–2029, do giả định về Biên lãi ròng (NIM) thận trọng hơn, cùng với việc giả định chi phí vốn chủ sở hữu tăng do cập nhật hệ số beta và giả định P/B mục tiêu giảm.

Hiện tại, VCB đang giao dịch ở mức P/B trượt là 2.22 lần, thấp hơn 2.0 độ lệch chuẩn so với mức trung bình 5 năm của ngân hàng là 3.11 lần, cho thấy một mức định giá thấp lịch sử tạo ra cơ hội sinh lời hấp dẫn. Trong dài hạn, Vietcap tiếp tục đánh giá cao VCB và tin rằng ngân hàng sẽ duy trì được vị thế đầu ngành và xứng đáng nhận được một mức định giá cao hơn so với các ngân hàng khác nhờ một loạt lợi thế cạnh tranh đặc thù. Những lợi thế này bao gồm chi phí huy động vốn thấp nhất trong ngành, chất lượng tài sản tốt nhất với tỷ lệ bao phủ nợ xấu (LLR) đạt 202% vào Quý 3/2025, cùng với vị thế dẫn đầu trong tài trợ thương mại và thanh toán quốc tế.

Trong ngắn hạn từ 3-6 tháng, Vietcap cho rằng VCB có thể sẽ chưa có tiềm năng tăng tốt như một số cổ phiếu ngân hàng khác cho đến khi nhà đầu tư có thể thấy tăng trưởng lợi nhuận bứt phá một cách rõ rệt. Do đó, Vietcap hiện ưa thích CTG hơn VCB trong nhóm cổ phiếu các ngân hàng quốc doanh.

VCB: Tín dụng tăng tốc, chất lượng tài sản vững vàng, sẵn sàng bước vào chu kỳ tăng trưởng mới

KBSV (13.11.2025) đưa ra khuyến nghị MUA và khẳng định mức giá hợp lý cho cổ phiếu VCB trong năm 2026 là 76,500 VND/cổ phiếu (Tăng trưởng kỳ vọng: 28.6%). Mức định giá này phản ánh vị thế đầu ngành, chất lượng tài sản vượt trội và triển vọng tăng trưởng tín dụng ổn định của VCB trong bối cảnh kinh tế phục hồi. KBSV dự phóng LNST năm 2025 tăng trưởng 4.7% đạt 35,438 tỷ và tiếp tục tăng trưởng 5.8% trong năm 2026, đạt 37,502 tỷ.

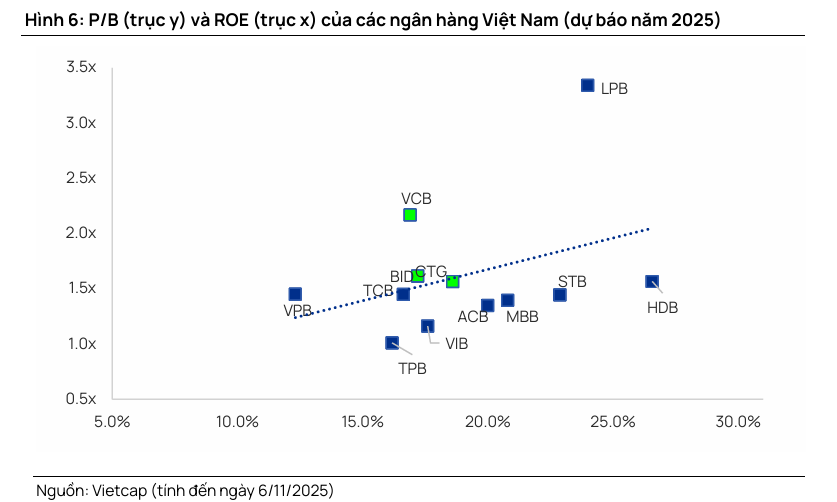

BSC (13.11.2025) đưa ra mức giá mục tiêu 73,200 đồng, tương ứng mức tăng 23%. BSC cho rằng, VCB ghi nhận KQKD Q3/2025 không có quá nhiều bất ngờ. Điểm tích cực nhất BSC nhận thấy là tốc độ tăng trưởng tín dụng tiếp tục được cải thiện, và NIM khả năng cao đã tạo đáy. Điều này thể hiện sự thay đổi về khẩu vị rủi ro của ngân hàng và kì vọng 2026 sẽ ghi nhận tăng trưởng lợi nhuận mạnh mẽ hơn. Tại dự báo gần nhất, BSC kì vọng LNTT 2025F-2026F của VCB đạt 43.9 nghìn tỷ (+4% YoY) và 49.3 nghìn tỷ (+12% YoY), tương ứng với giá mục tiêu 1 năm là 72,100 đồng/cp. VCB đang giao dịch tại P/B TTM = 2.2x và P/B dự phóng 1 năm là 2.0x, mức tương đối hấp dẫn để tích lũy khi đã chiết khấu sâu so với lịch sử của cổ phiếu.

Bên cạnh đó, ngân hàng vẫn có kế hoạch phát hành riêng lẻ 6.5% cổ phần (trước chia cổ tức) nhằm cải thiện bộ đệm vốn trong bối cảnh Thông tư 14 (tiêu chuẩn Basel 3) vừa được ban hành. Đây là chất xúc tác quan trọng để cổ phiếu được tái định giá trong ngắn hạn, kì vọng sẽ có tiến triển vào cuối 2025 – đầu 2026. S&P cũng vừa nâng xếp hạng tín nhiệm của VCB lên BB+ (mức cao nhất trong nhóm non-investment grade) từ BB trước đó, với triển vọng Ổn định. Đây là mức xếp hạng cao nhất của 1 ngân hàng tại Việt Nam, tương đương với mức xếp hạng tín nhiệm quốc gia. Điều này tiếp tục thể hiện niềm tin của các tổ chức nước ngoài đối với “người dẫn đầu” của ngành ngân hàng.

VDSC (4.11.2025) xác định giá mục tiêu 12 tháng tới là 69,800 VND, tương đương P/B dự phóng năm 2025F/26F lần lượt là 2.6 lần và 2.3 lần. VDSC (4.11.2025) tin rằng, VCB, với nền tảng quản trị rủi ro cẩn trọng và chất lượng tài sản vững chắc hàng đầu, đã sẵn sàng lấy lại đà tăng trưởng lợi nhuận hai chữ số ở mức cao trong trung hạn. VDSC đưa ra khuyến nghị TÍCH LŨY đối với cổ phiếu VCB.

VCB từng đạt đỉnh P/B lịch sử 4.3 lần trong giai đoạn 2017-2018, phản ánh hiệu suất kinh doanh kỷ lục nhờ cải thiện khả năng sinh lời và kiểm soát nợ xấu thành công (NPL giảm xuống dưới 1% từ năm 2018). Ngược lại, giai đoạn 2022 đến nay chứng kiến P/B giảm từ 3.5 xuống 2.5, chủ yếu do áp lực nợ xấu toàn ngành, tăng trưởng lợi nhuận chậm lại, và ROAE suy giảm từ 24% (2022) xuống 17.5% (2Q25).