Phân tích Doanh Nghiệp

VSC: Tăng tốc nhờ cụm cảng hạ nguồn, biên lợi nhuận cải thiện mạnh. FPTS duy trì khuyến nghị THEO DÕI

- Khuyến nghị duy trì THEO DÕI: FPTS giữ nguyên khuyến nghị THEO DÕI với giá mục tiêu 22,100 đồng/cp, do dư địa tăng giá chỉ 0.1% dù hiệu quả vận hành được cải thiện.

- Kết quả kinh doanh 9 tháng 2025 tích cực: Doanh thu đạt 2,333 tỷ đồng (+15.9% YoY); lợi nhuận trước thuế đạt 455.6 tỷ đồng (+48.7% YoY) nhờ sản lượng container tăng 10.7% và biên lợi nhuận gộp cải thiện.

- Biên lợi nhuận cải thiện mạnh: Cụm cảng Xanh Vip – Nam Hải Đình Vũ giúp giảm chi phí thuê ngoài, nâng biên lợi nhuận gộp 2025 lên 35.4% và dự báo đạt 42.9% vào 2029.

- Tăng trưởng sản lượng trong ngắn hạn: Nguồn hàng từ Hải An giúp sản lượng năm 2025 tăng 17%, đưa lợi nhuận sau thuế năm 2025 lên 471.1 tỷ đồng (+8.4% YoY).

- Động lực dài hạn chịu áp lực cạnh tranh: Công suất khu vực Hải Phòng tăng thêm 47.9% trong năm 2025 khiến tăng trưởng sản lượng của VSC chỉ còn 3% mỗi năm giai đoạn 2026-2029, thấp hơn nhiều so với mức tăng của toàn khu vực.

Kết quả kinh doanh 9 tháng 2025: Phục hồi mạnh từ sản lượng và biên lợi nhuận

Trong 9T.2025, doanh nghiệp đạt doanh thu thuần 2,333 tỷ đồng (+15.9% YoY) và hoàn thành 83.6% kế hoạch. Lợi nhuận trước thuế đạt 455.6 tỷ đồng, tăng mạnh 48.7%. Động lực chính là sản lượng container tăng 10.7% trong bối cảnh xuất nhập khẩu miền Bắc phục hồi mạnh, ghi nhận mức tăng 21.7%. Ngoài ra, doanh thu ngoài cảng cũng tăng nhờ nhu cầu logistics cải thiện khi hoạt động sản xuất – chế biến chế tạo mở rộng.

Biên lợi nhuận gộp tăng lên 34.3%, cải thiện 2.2 điểm %, đến từ việc VSC đã tăng giá cước năm 2024. Dù vậy, chi phí bán hàng và chi phí quản lý đều tăng cao, lần lượt tăng 63.5% và 30.9%, phản ánh việc doanh nghiệp phải gia tăng tiếp thị và chi phí số hóa trong bối cảnh cạnh tranh khu vực ngày càng khốc liệt.

Một dấu ấn lớn trong báo cáo tài chính là doanh thu tài chính đạt 164.2 tỷ đồng, tăng 271.9%, trong đó phần lớn đến từ khoản lãi đánh giá lại cổ phiếu HAH mà VSC sở hữu 15.3%. Khoản lãi này là lãi chưa thực hiện, nhưng lại chiếm 44% lợi nhuận sau thuế. Đây là yếu tố quan trọng vì nó không phản ánh dòng tiền thực và chịu rủi ro khi HAH biến động giá.

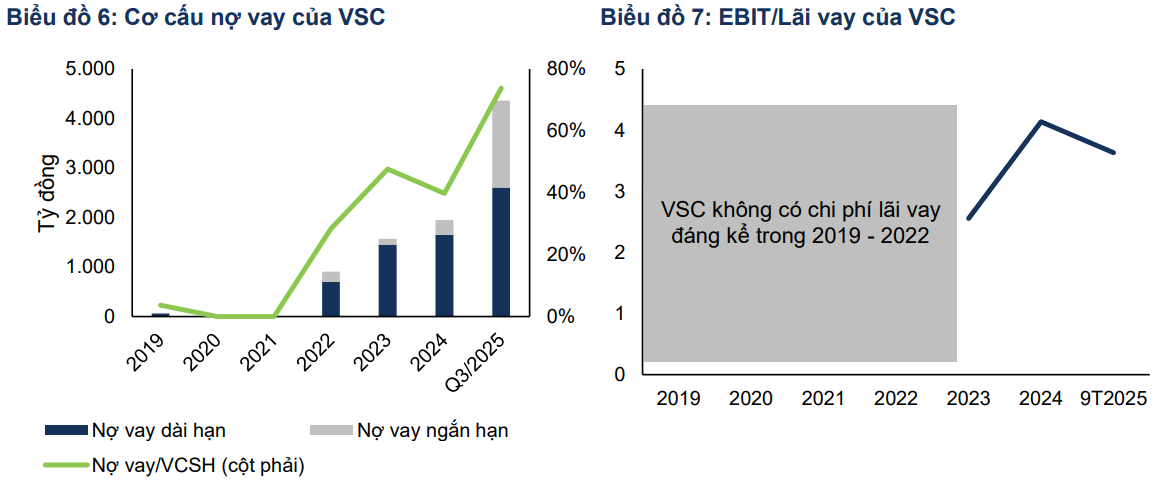

Trong khi đó, chi phí tài chính tăng mạnh do vay nợ tăng để tài trợ cho đầu tư cảng Nam Hải Đình Vũ và bổ sung vốn lưu động. Dù vậy, việc tái cơ cấu nợ giúp lãi suất giảm đáng kể từ biên độ +4% xuống +2.5%.

Kết thúc 9 tháng 2025, biên lợi nhuận sau thuế đạt 16%, tăng 4.1 điểm phần trăm, cho thấy sự cải thiện đáng kể về hiệu quả hoạt động dù môi trường cạnh tranh chưa bớt gay gắt.

Tái cấu trúc cụm cảng để nâng hiệu suất và giảm chi phí

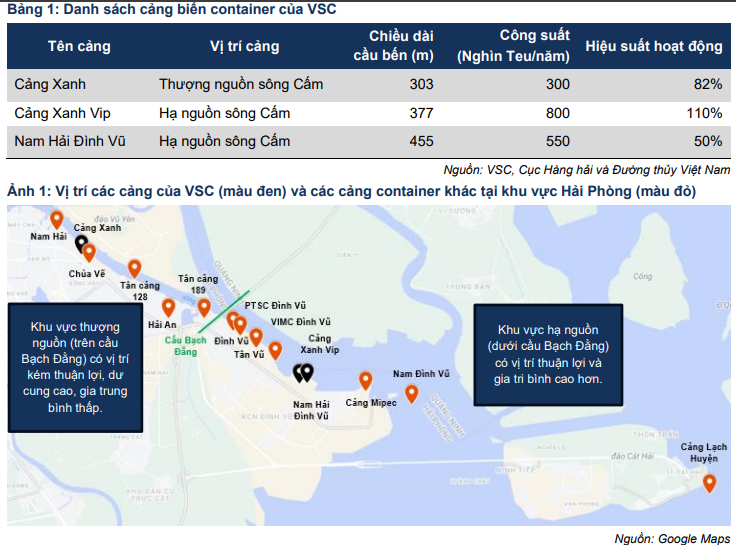

Một trong những thay đổi quan trọng nhất của VSC là việc hoàn tất mua lại cảng Nam Hải Đình Vũ và kết hợp khai thác cụm cảng với cảng Xanh Vip. Mục tiêu then chốt là giảm thiểu tình trạng trùng lịch tàu, khi trước đây VSC phải chuyển tàu sang các cảng khác, gây phát sinh chi phí thuê ngoài rất lớn. Cụm cảng mới có thể khai thác cùng lúc bốn tàu feeder, tạo ra bước nhảy vọt về khả năng bố trí tàu và giảm ùn tắc.

Nhờ điều phối linh hoạt hơn, biên lợi nhuận gộp dự kiến tăng liên tục từ 35.4% năm 2025 lên 42.9% năm 2029. Đây được xem là trụ cột của câu chuyện tăng trưởng dài hạn, bởi chi phí dịch vụ mua ngoài chiếm trên 40% giá vốn giai đoạn qua. Chỉ khi tự khai thác thêm công suất, VSC mới có thể duy trì lợi thế giá cước vốn đang ở mức cao nhất trong khu vực sông Cấm.

Sự hợp tác với HAH làm thay đổi bức tranh sản lượng

Từ tháng 4/2025, VSC chính thức trở thành cổ đông lớn của HAH và có đại diện trong Hội đồng quản trị. Cảng của Hải An thường xuyên vận hành 9-10 chuyến mỗi tuần, vượt quá khả năng đáp ứng, buộc phải chuyển 3-4 chuyến sang các cảng khác. Việc sở hữu 15.3% HAH giúp VSC trở thành đơn vị tiếp nhận trực tiếp phần sản lượng dư thừa này.

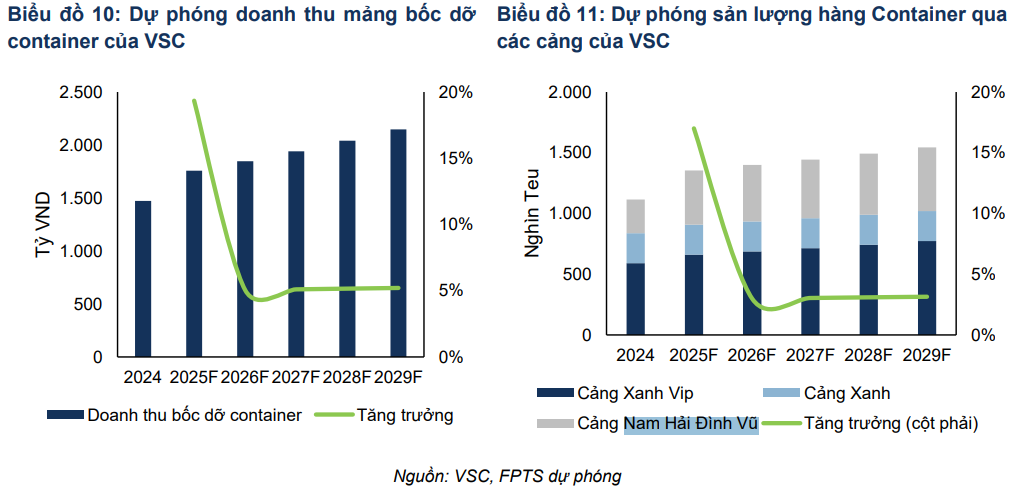

Trong năm 2025, sản lượng bốc dỡ của VSC dự kiến đạt 1.38 triệu Teu, tăng 17%. Trong đó, cảng Nam Hải Đình Vũ dự kiến tăng 61.4% khi hiệu suất khai thác tăng từ 50% lên 81%. Cảng Xanh Vip tăng 12% nhờ ưu thế khách hàng Evergreen duy trì ổn định nguồn hàng. Ngược lại, cảng Xanh gần như đi ngang vì vị trí thượng nguồn kém thuận lợi.

Đây là giai đoạn mà VSC có tốc độ tăng trưởng sản lượng cao nhất trong nhiều năm, nhờ nguồn hàng chuyển từ Hải An và bối cảnh xuất nhập khẩu tăng mạnh do các doanh nghiệp đẩy nhanh đơn hàng trước mốc thuế quan mới.

Tăng trưởng dài hạn và áp lực cạnh tranh từ mở rộng công suất toàn khu vực Hải Phòng

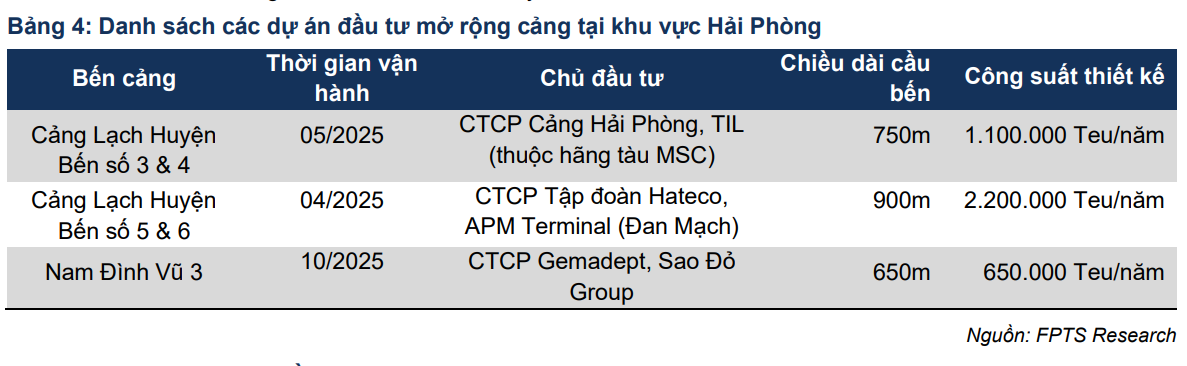

Triển vọng tăng trưởng dài hạn của VSC thận trọng hơn. Dù ngành cảng biển được dự báo tăng trưởng sản lượng bình quân 9.5% mỗi năm đến 2029, sản lượng của VSC chỉ tăng khoảng 3% mỗi năm. Nguyên nhân chính là áp lực cạnh tranh gia tăng khi tổng công suất khu vực Hải Phòng tăng thêm 3.95 triệu Teu trong năm 2025, tương đương tăng gần 48%.

Cụ thể, các dự án bến số 3, 4, 5, 6 tại Lạch Huyện và Nam Đình Vũ 3 đi vào hoạt động tạo ra lợi thế địa lý vượt trội và thu hút các tàu lớn. Điều này thúc đẩy xu hướng dịch chuyển tuyến tàu xuống khu vực hạ nguồn hoặc cảng nước sâu. Các cảng thượng nguồn như cảng Xanh được dự báo khó tăng trưởng thêm vì độ sâu luồng hạn chế và giá cước cao hơn khu vực.

Như vậy, VSC có tăng trưởng, nhưng xu hướng chỉ mạnh trong ngắn hạn và giảm tốc rõ rệt về dài hạn do cạnh tranh trực tiếp với các cảng có vị trí tối ưu hơn.

Vay nợ tăng mạnh, nhưng rủi ro vẫn trong vùng kiểm soát

Tỷ lệ nợ vay trên vốn chủ sở hữu của VSC tăng đều từ 2022 đến 2025, đạt 73.8% vào cuối quý 3/2025. Nợ dài hạn chiếm gần 60% để tài trợ cho dự án cảng Nam Hải Đình Vũ. Nợ ngắn hạn cũng tăng đáng kể do phục vụ vốn lưu động và đầu tư chứng khoán. Tuy nhiên, khả năng chi trả lãi vay vẫn an toàn với hệ số EBIT/chi phí lãi vay đạt 3.6.

Doanh thu tài chính 2025 dự kiến cao nhờ khoản đầu tư HAH, nhưng từ 2026 trở đi báo cáo dự phóng chỉ tính doanh thu từ tiền gửi, không bao gồm lãi chứng khoán. Điều này cho thấy lợi nhuận 2025 có một phần không bền vững.

Một yếu tố khác cần lưu ý là việc thoái 20% vốn tại cảng Xanh Vip trong tháng 7/2025. Dù thương vụ mang lại 593 tỷ đồng lợi nhuận, phần lợi nhuận sau thuế thuộc công ty mẹ giảm khoảng 70 tỷ đồng trong năm.

Định giá và khuyến nghị: THEO DÕI – Dư địa tăng giá hầu như không đáng kể

FPTS (13.11.2025), đưa giá mục tiêu là 22,100 đồng (upside +0.1%), duy trì khuyến nghị “THEO DÕI”. Dự phóng doanh thu năm 2025 đạt 3,182 tỷ đồng (+14.1% YoY). Lợi nhuận sau thuế đạt 471.1 tỷ đồng (+8.4% YoY). Trong giai đoạn 2026 – 2029, doanh thu duy trì tăng 6.1% mỗi năm. Lợi nhuận gộp tăng 12.8% mỗi năm nhờ biên lợi nhuận cải thiện liên tục. Lợi nhuận sau thuế tăng trưởng kép 15.3% mỗi năm.

Cốt lõi của tăng trưởng không nằm ở mở rộng công suất mới, mà ở tối ưu hóa cụm cảng hạ nguồn, nâng hiệu suất từ 84% năm 2025 lên 95% năm 2029, đồng thời giảm mạnh chi phí thuê ngoài, vốn chiếm tỷ trọng lớn nhất trong cơ cấu chi phí.

Trên biểu đồ kỹ thuật, VSC có RS=33, mức hoạt động thấp trên thị trường. Cổ phiếu đã tìm hỗ trợ ở MA200 ngày cùng với họ Gelex, khả năng xác nhận đáy tại giá 20,000 đồng. Tuy nhiên, VSC cần có thời gian để tích lũy trở lại và xử lý cung nhiều ở phía trên. Đối với nhóm vận tải – cảng biển, team ưu tiên đánh HAH.