Chuyên mục khác

VTP: Cửa khẩu Thông minh Lạng Sơn là động lực tăng trưởng từ 2027, HSC Nâng Khuyến nghị Lên Mua

-

Khuyến nghị đầu tư: HSC nâng khuyến nghị VTP từ “Tăng tỷ trọng” lên “Mua”, giá mục tiêu 128,000 đồng/cp, tiềm năng tăng ~20%

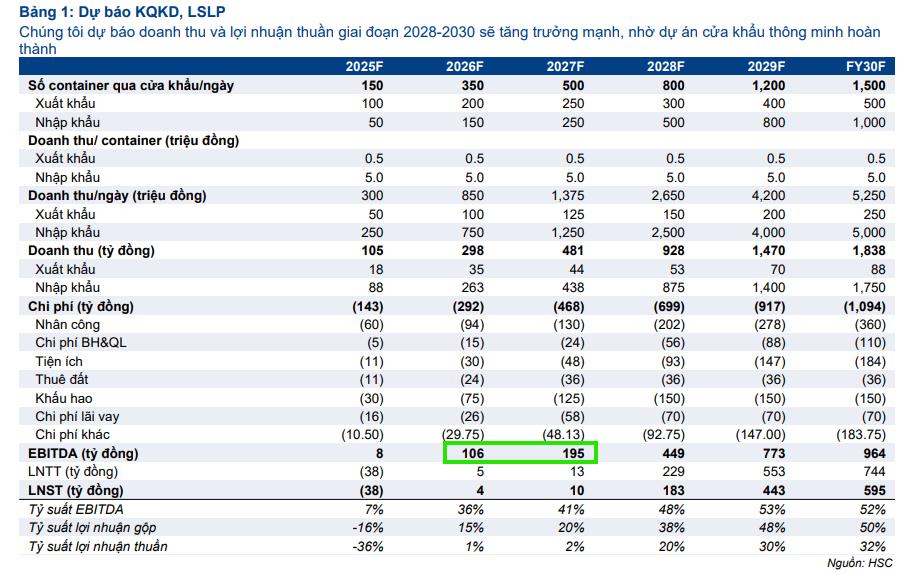

- Động lực dài hạn: Dự án Khu Logistics Lạng Sơn (LSLP) và cửa khẩu thông minh Hữu Nghị dự kiến hoàn tất 2027–2030, giúp tăng năng lực thông quan 2–5 lần, đóng góp ~40% lợi nhuận ròng vào năm 2030.

-

Triển vọng ngắn hạn: Lợi nhuận FY25–27 dự báo giảm nhẹ do mảng giao hàng cốt lõi khó khăn, nhưng vẫn tăng trưởng mạnh từ FY26 (+26%) và FY27 (+18%) nhờ LSLP dần có lãi.

Công ty Chứng khoán HSC vừa công bố quyết định nâng cấp khuyến nghị đối với cổ phiếu VTP (Tổng Công ty Cổ phần Bưu chính Viettel) từ Tăng tỷ trọng lên Mua, đồng thời điều chỉnh tăng 11% Giá Mục tiêu (TP) lên 128,000 đồng. Sự thay đổi này xuất phát từ triển vọng dài hạn sáng sủa hơn cho Khu Logistics Lạng Sơn (LSLP) của VTP, được kỳ vọng trở thành động lực tăng trưởng chính sau năm 2027.

Triển vọng Dài hạn Vượt trội nhờ Cửa khẩu Thông minh

Mặc dù kết quả kinh doanh quý 3/2025 gần đây của VTP gây thất vọng, chủ yếu do mảng kinh doanh cốt lõi bị ảnh hưởng bởi những khó khăn chung của ngành giao hàng, HSC nhận thấy một triển vọng mạnh mẽ hơn đáng kể cho dự án Khu Logistics Lạng Sơn (LSLP) sau chuyến thăm thực địa vào tháng 10. LSLP, một dự án sở hữu toàn bộ, đã đi vào hoạt động từ đầu tháng 12/2024 và đóng vai trò quan trọng trong việc giảm bớt tắc nghẽn tại Cửa khẩu Quốc tế Hữu Nghị (HNIBG), Lạng Sơn.

Hiện tại, LSLP đã chiếm khoảng 80% thị phần của các nhà xuất khẩu trong khu vực cửa khẩu. Hơn nữa, với việc sắp nhận được giấy phép kho ngoại quan, dự án sẽ có thêm điều kiện để thu hút thị phần từ các nhà nhập khẩu, những đối tượng có nhu cầu lưu trữ và xử lý hàng hóa phức tạp hơn.

Điểm nhấn chiến lược chính nằm ở dự án cửa khẩu thông minh Lạng Sơn, được tỉnh Lạng Sơn triển khai. Dự án này đặt mục tiêu tăng năng lực thông quan tại HNIBG lên 2-3 lần vào cuối năm 2027 và 4-5 lần vào năm 2030 so với mức hiện tại. Với vị trí chiến lược và quy mô không đối thủ, LSLP của VTP được đánh giá sẽ là bên hưởng lợi chính ngay khi dự án cửa khẩu thông minh hoàn thành, giúp nâng tầm vị thế của VTP trong lĩnh vực thương mại xuyên biên giới.

Điều chỉnh Dự báo Ngắn hạn và Động lực Tăng trưởng Bền vững

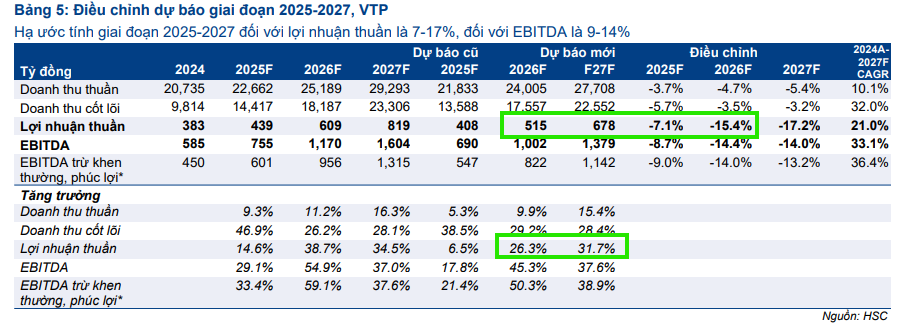

Trên cơ sở các xu hướng quan sát được từ kết quả quý 3/2025 không như kỳ vọng, HSC đã điều chỉnh giảm 3-13% lợi nhuận ròng dự phóng trong giai đoạn FY25-27, với giả định thận trọng hơn cho mảng giao hàng cốt lõi. Cụ thể, HSC dự kiến LSLP vẫn sẽ lỗ nhẹ khoảng 38 tỷ VND trong năm FY25 và chỉ đạt lợi nhuận nhỏ trong FY26-27.

Tuy nhiên, điều đáng chú ý là ngay cả với sự điều chỉnh này, các dự báo mới vẫn cho thấy tăng trưởng lợi nhuận ròng ấn tượng 26% trong FY26 và 18% trong FY27. Quan trọng hơn, từ năm FY28 trở đi, doanh thu và lợi nhuận từ LSLP dự kiến sẽ tăng mạnh mẽ khi dự án cửa khẩu thông minh hoàn tất.

Theo phân tích sơ bộ dài hạn của HSC, LSLP có thể đóng góp khoảng 40% vào tổng Lợi nhuận ròng và EBITDA của VTP vào năm FY30. Sự chuyển dịch cơ cấu lợi nhuận này củng cố luận điểm về tiềm năng tăng trưởng vượt trội của VTP trong dài hạn.

Định giá và Khuyến nghị

Cổ phiếu VTP đã tăng 9% trong tháng qua, hiện đang giao dịch ở mức EV/adj. EBITDA 1 năm trượt về phía trước là 15.8 lần, thấp hơn so với mức trung bình lịch sử là 17.0 lần (dữ liệu từ FY21).

Việc nâng Giá Mục tiêu lên 128,000 đồng đã phản ánh những điều chỉnh trong dự báo lợi nhuận và thay đổi trong các giả định định giá, mang lại tiềm năng tăng giá khoảng 20% và ngụ ý mức EV/adj. EBITDA FY27 là 14.6 lần. Triển vọng của VTP được đánh giá là rất mạnh mẽ, đặc biệt nhờ vị thế là bên hưởng lợi trực tiếp từ công cuộc hiện đại hóa thương mại xuyên biên giới. Với những đánh giá này, HSC (17.11.2025) tự tin nâng cấp VTP lên khuyến nghị Mua.

Trong giai đoạn 2025-2027, HSC giảm 3-13% dự báo lợi nhuận thuần, dựa trên các giả định thận trọng hơn cho mảng chuyển phát, trong bối cảnh một số yếu tố bất ngờ (như thiên tai và các quy định của Chính phủ đối với thương mại điện tử) có thể ảnh hưởng đến toàn ngành.

Dù vậy, dự báo mới vẫn ghi nhận lợi nhuận thuần tăng trưởng mạnh mẽ lần lượt 26% (đạt 499 tỷ đồng) trong 2026 và 18% (đạt 590 tỷ đồng) trong 2027, sau mức tăng trưởng chỉ 3% trong năm nay (đạt 395 tỷ đồng) – tương ứng CAGR 3 năm đạt 16%.

Doanh thu HĐKD cốt lõi (chuyển phát và logistics) dự báo tăng trưởng lần lượt 33%, 25%, 20% cho các năm 2025, 2026, 2027.

Theo dự báo 2025 của chúng tôi, lợi nhuận thuần Q4/2025 đạt 140 tỷ đồng (tăng 8% so với cùng kỳ) và doanh thu Q4/2025 đạt 6,4 nghìn tỷ đồng (tăng 12% so với cùng kỳ). Đáng chú ý, theo trao đổi của HSC với BLĐ, VTP vẫn giữ nguyên kế hoạch tăng trưởng 33% cho doanh thu HĐKD cốt lõi trong năm nay (tương ứng với doanh thu Q4/2025: 3,9 nghìn tỷ đồng, tăng 38% so với cùng kỳ), bất chấp ảnh hưởng từ bão

Matmo (gây mưa lớn tại miền Bắc từ ngày 6-8/10) và tình trạng ngập lụt nặng tại miền Trung hiện nay

Ngày 18.11.2025, VTP có điểm mua Dellphic Buy. Trước đó, Elibook Team khuyến nghị mua gom VTP ở vùng giá 100-110,000 đồng. Kỳ vọng VTP sẽ vượt MA200 trong nhịp sóng này.