Phân tích Doanh Nghiệp

DBC: Lợi nhuận ngắn hạn chịu áp lực từ giá heo, BSC duy trì khuyến nghị THEO DÕI

- BSC giữ nguyên khuyến nghị THEO DÕI với cổ phiếu DBC và điều chỉnh giá mục tiêu xuống 28,800 đồng/cổ phiếu, giảm 20% so với báo cáo trước, phản ánh việc hạ dự báo lợi nhuận năm 2025 khoảng 9% do biên lợi nhuận gộp giảm và giá heo hơi trong quý 4 giảm sâu hơn kỳ vọng. Giá mục tiêu mới hàm ý mức tăng khoảng 11% so với thị giá ngày 14.11.2025.

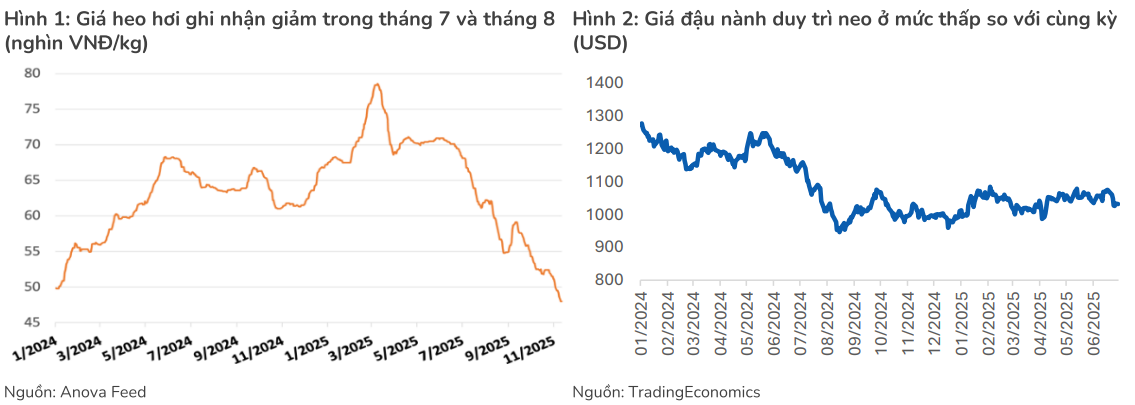

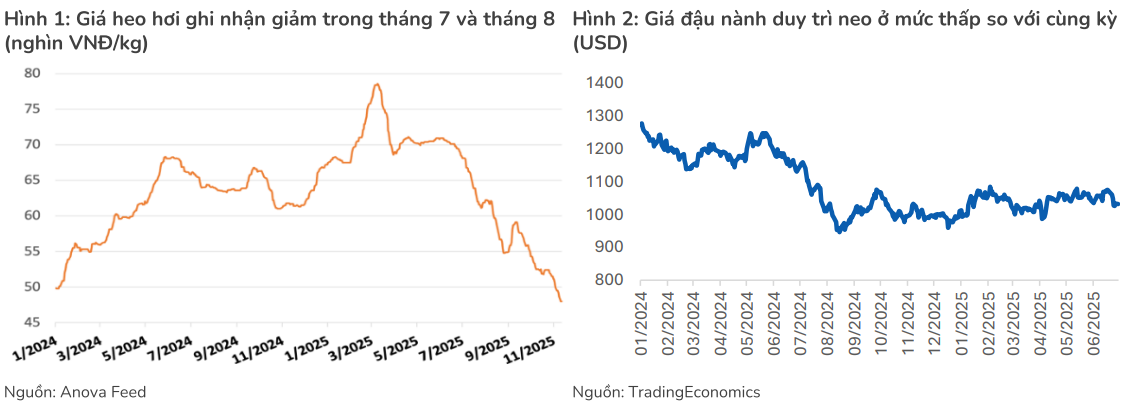

- Biên lợi nhuận suy yếu do giá heo giảm: Giá heo hơi tháng 11 chỉ còn 48,000-50,000 đồng/kg, thấp hơn 16% so với kỳ vọng ban đầu, đưa biên lợi nhuận gộp quý 3 xuống 13.5%. Mảng thương mại bắp và đậu nành tăng trưởng mạnh nhưng biên lợi nhuận rất thấp, khiến lợi nhuận không tăng tương ứng với doanh thu.

- Triển vọng 2026 thận trọng: Giá heo kỳ vọng tạo đáy trong quý 4 và phục hồi từ quý 1/2026 nhưng khó trở lại vùng đỉnh của nửa đầu 2025. Các dự án chăn nuôi mới chỉ đóng góp sản lượng từ 2027, khiến lợi nhuận năm 2026 dự kiến giảm so với nền cao năm 2025.

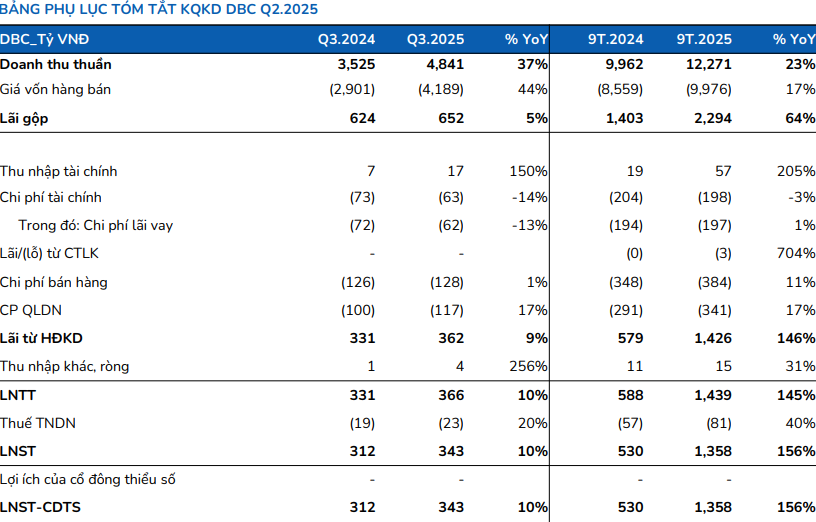

- Kết quả kinh doanh quý 3 năm 2025

Doanh thu thuần đạt 4.841 tỷ đồng (+37% YoY). LNST sau lợi ích cổ đông thiểu số (+10% YoY), đạt 343 tỷ đồng. Tuy nhiên sự khác biệt giữa tăng trưởng doanh thu và tăng trưởng lợi nhuận tạo ra câu hỏi lớn về chất lượng tăng trưởng.

Động lực giúp doanh thu tăng mạnh không đến từ mảng cốt lõi, mà chủ yếu từ hoạt động nhập khẩu bắp và đậu nành để phân phối lại. Đây là hoạt động thương mại có doanh thu lớn nhưng biên lợi nhuận rất mỏng. Việc tăng doanh thu nhờ mảng này giúp Dabaco bù đắp tác động tiêu cực từ giá heo hơi giảm nhưng không đóng góp nhiều vào lợi nhuận.

Ngược lại, mảng chăn nuôi vốn là hoạt động cốt lõi chịu áp lực mạnh. Giá heo hơi trong Quý 3 chỉ đạt từ 55,000 đến 58,000 đồng mỗi ki-lô-gam (-10% YoY). Nguyên nhân đến từ tình trạng nguồn cung tăng đột biến do heo chạy lũ, chạy dịch và việc nhiều doanh nghiệp tái đàn sau khi Luật Chăn nuôi mới có hiệu lực. Bên cạnh đó, thời tiết bất lợi và tiêu thụ yếu tại miền Bắc và miền Trung khiến thị trường rơi vào trạng thái dư cung.

Biên lợi nhuận gộp giảm xuống còn 13.5%, thấp hơn 4 điểm % so với cùng kỳ. Lý do đến từ giá heo giảm và tỷ trọng doanh thu từ mảng thương mại nguyên liệu thức ăn chăn nuôi tăng.

Điểm tích cực của Quý 3 là Dabaco kiểm soát tốt chi phí. Tỷ lệ chi phí bán hàng và quản lý trên doanh thu giảm còn 4.9%, thấp hơn 1 điểm % YoY. Chi phí được tối ưu nhờ ứng dụng công nghệ trong quản lý và duy trì mức chi phí bán hàng ổn định.

Tính chung 9 tháng năm 2025, Dabaco đạt doanh thu 12.271 tỷ đồng (+23% YoY). lnst sau lợi ích cổ đông thiểu số đạt 1,358 tỷ đồng (+156% YoY). Tuy nhiên mức tăng này một phần đến từ nền lợi nhuận thấp của năm 2024 và sự phục hồi mạnh của nửa đầu 2025 khi giá heo có thời điểm tăng cao.

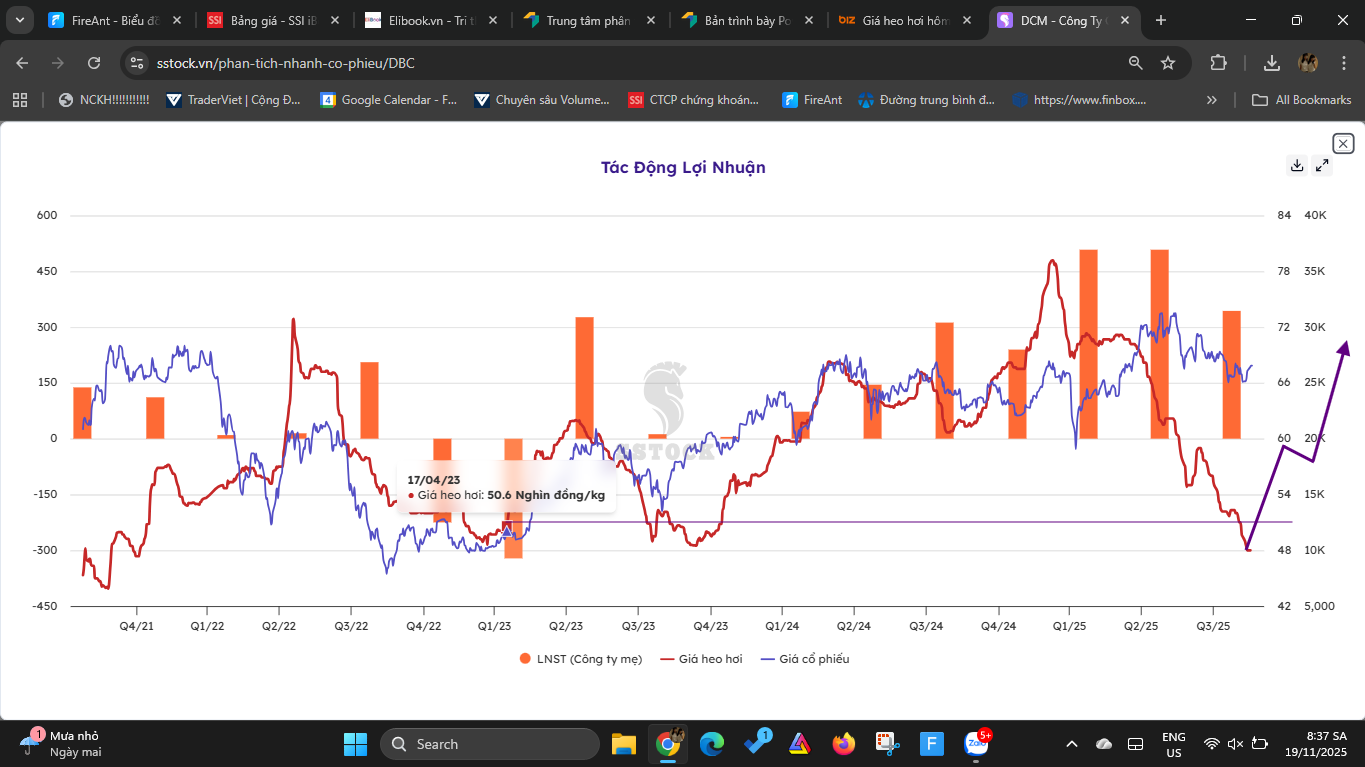

Giá heo hơi giảm liên tục khiến khả năng sinh lời của Dabaco suy yếu đáng kể.

Giá heo hơi tiếp tục giảm trong tháng 11, chỉ còn từ 48,000 đến 50,000 đồng/kg, thấp hơn 16% so với kỳ vọng ban đầu. Mức giá này gần tương đương chi phí sản xuất, khiến khả năng sinh lời của Dabaco suy yếu đáng kể.

Điều đó khiến kết quả kinh doanh Quý 4 của doanh nghiệp có nguy cơ giảm so với cùng kỳ, đặc biệt khi nhu cầu tiêu thụ yếu do mưa bão và nguồn cung nhập khẩu tăng.

BSC cho rằng giá heo có khả năng tạo đáy trong Quý 4.2025 và phục hồi từ Quý 1.2026 nhờ nhu cầu tăng dịp Tết, tác động thiên tai giảm dần và giá đã về vùng thấp từng xuất hiện trong năm 2023. Tuy nhiên mức phục hồi này khó giúp Dabaco tái lập mức lợi nhuận đột biến của nửa đầu năm 2025.

Câu chuyện mở rộng quy mô và chiến lược dài hạn

Dabaco không gặp gián đoạn về tổng đàn trong đợt lũ và dịch bệnh Quý 3. Doanh nghiệp tiếp tục siết chặt biện pháp an toàn sinh học và nâng độ phủ vắc xin dịch tả heo châu Phi trên tổng đàn. Nhờ vậy Dabaco duy trì được nguồn cung ổn định và giảm thiểu rủi ro mất đàn.

Giá nguyên liệu đầu vào cho thức ăn chăn nuôi như ngô, đậu nành duy trì ở mức thấp hơn cùng kỳ nhờ vụ mùa thuận lợi tại Brazil và Argentina, cùng với việc giảm thuế nhập khẩu từ Hoa Kỳ. Biên chi phí của Dabaco do đó có khả năng duy trì ổn định trong Quý 4 và cả năm 2026.

Chu kỳ mở rộng lớn nhất trong nhiều năm

Mục tiêu của doanh nghiệp là nâng tổng công suất heo nái lên 80,000 con vào năm 2028, tương ứng tăng 37% so với hiện tại.

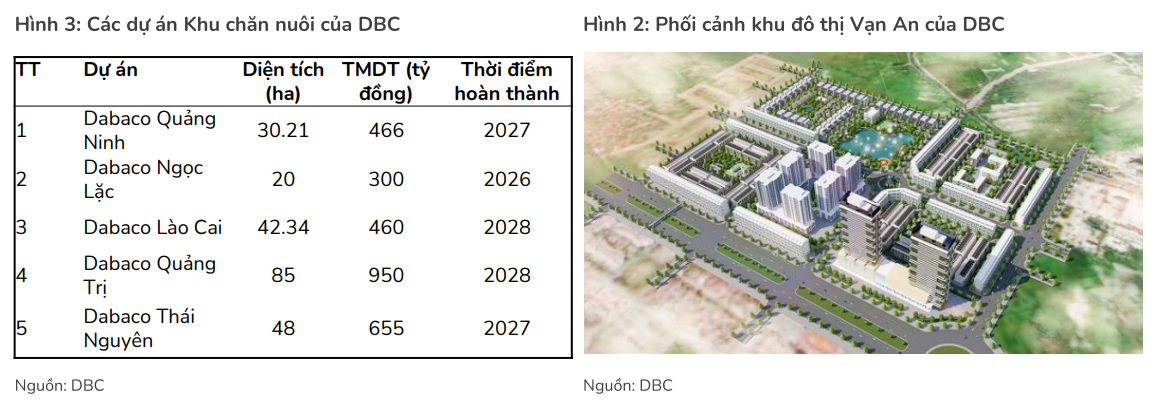

Trong Quý 3 năm 2025, doanh nghiệp đã khởi công nhiều dự án như nhà máy thức ăn chăn nuôi Hà Tĩnh, khu chăn nuôi công nghệ cao Dabaco Quảng Ninh, và khu chăn nuôi Dabaco Ngọc Lặc tại Thanh Hóa. Các dự án tại Quảng Trị, Lào Cai, Lam Sơn, Như Xuân và Thái Nguyên đang hoàn thiện thủ tục để triển khai trong Quý 4.2025 và Quý 1.2026.

Các dự án này có tổng mức đầu tư từ vài trăm đến gần 1 nghìn tỷ đồng và chủ yếu hoàn thành từ năm 2026 đến 2028. Điều này đồng nghĩa sản lượng và doanh thu từ các trại mới chưa thể đóng góp trong năm 2026 mà sẽ mang tính nền tảng cho giai đoạn sau năm 2027.

Bên cạnh mảng chăn nuôi, Dabaco triển khai dự án khu đô thị Vạn An rộng 40 héc-ta theo hình thức đổi công trình lấy đất. Doanh nghiệp sẽ đầu tư công viên hồ điều hòa Văn Miếu với mức đầu tư 695 tỷ đồng và tuyến đường H2 với mức đầu tư 1,180 tỷ đồng. Nguồn vốn sẽ kết hợp giữa vốn vay và vốn chủ sở hữu, tạo áp lực dòng tiền nhưng mở ra quỹ đất có giá trị lớn trong tương lai.

Định giá và khuyến nghị

Cổ phiếu DBC hiện đang giao dịch ở mức giá 26,150 đồng, tương ứng vùng định giá trung tính so với lịch sử khi hệ số giá trên lợi nhuận và giá trên giá trị sổ sách đều tiệm cận vùng -1 lần độ lệch chuẩn trong 5 năm.

Việc điều chỉnh Giá Mục tiêu xuống 28,800 đồng phản ánh sự cập nhật trong dự báo lợi nhuận và thay đổi giả định về giá heo hơi, kéo giảm hệ số định giá mục tiêu từ 10 lần xuống 8 lần. Mức giá mục tiêu mới mang lại tiềm năng tăng giá khoảng 11% so với thị giá ngày 14 tháng 11.

Triển vọng của DBC trong năm 2026 được đánh giá thận trọng do giá heo khó quay lại vùng đỉnh nửa đầu năm 2025 và sản lượng không tăng mạnh cho đến khi các trang trại mới vận hành từ năm 2027. Với những đánh giá này, BSC (14.11.2025) duy trì khuyến nghị Theo dõi đối với cổ phiếu DBC.

Trên đồ thị kỹ thuật, DBC có RS=45, mức hoạt động trung bình trên thị trường, DBC đang xây mẫu hình hai đáy, với điểm breakout pivot tại giá 28,000 đồng.

Mặc dù Elibook Team không khuyến nghị DBC, nhưng admin đánh giá giá heo khả năng đã tạo đáy quanh giá 48,000-49,000 đồng.

Lưu ý, giá cổ phiếu sẽ nhạy với giá hàng hóa hơn là tăng trưởng lợi nhuận, và đây khả năng là vùng tạo đáy của giá heo hơi. Giá heo hơi trong ngày 19/11/2025 cũng đã tăng từ 1,000 đồng – 2,000 đồng tùy thuộc vào các địa phương, và điều này sẽ hỗ trợ cho cổ phiếu breakout thành công