Phân tích Doanh Nghiệp

BMP: Động Lực Kép Từ Giá Nguyên Liệu Thấp và Áp Lực Giành Thị Phần. Định giá đã hợp lý

-

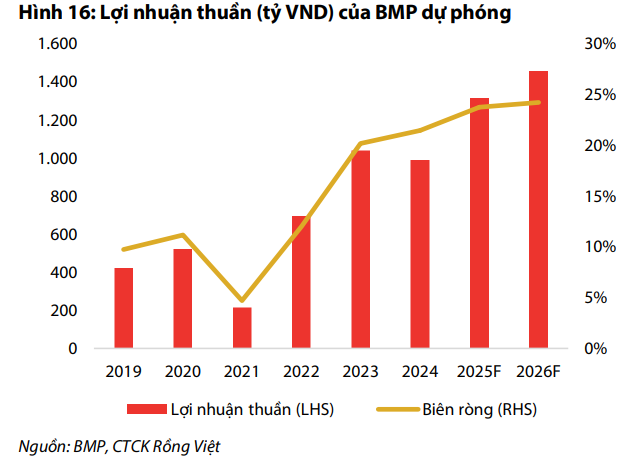

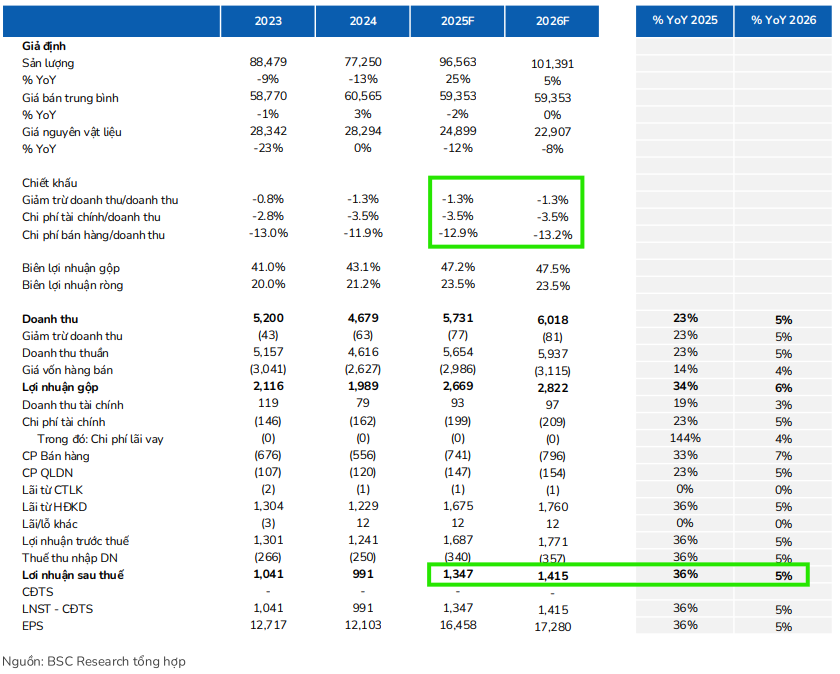

Triển vọng 2026 khả quan nhưng có khác biệt giữa các CTCK: VDSC dự báo lợi nhuận thuần đạt 1,456 tỷ VND (+10.6% YoY) với biên gộp 47.1% và sản lượng phục hồi lên 95 nghìn tấn. BSC thận trọng hơn, dự báo LNST đạt 1,415 tỷ VND (+5% YoY), nhấn mạnh áp lực chiết khấu để giữ thị phần.

-

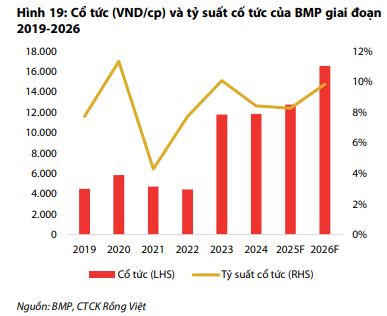

Chính sách cổ tức hấp dẫn: BMP duy trì tỷ lệ chi trả ~99% lợi nhuận sau thuế, cổ tức tiền mặt dự kiến 16,500–17,000 VND/cp cho năm 2025–2026, tương ứng suất sinh lời ~10%. Đây là điểm sáng khiến BMP trở thành lựa chọn phù hợp cho chiến lược đầu tư cổ tức.

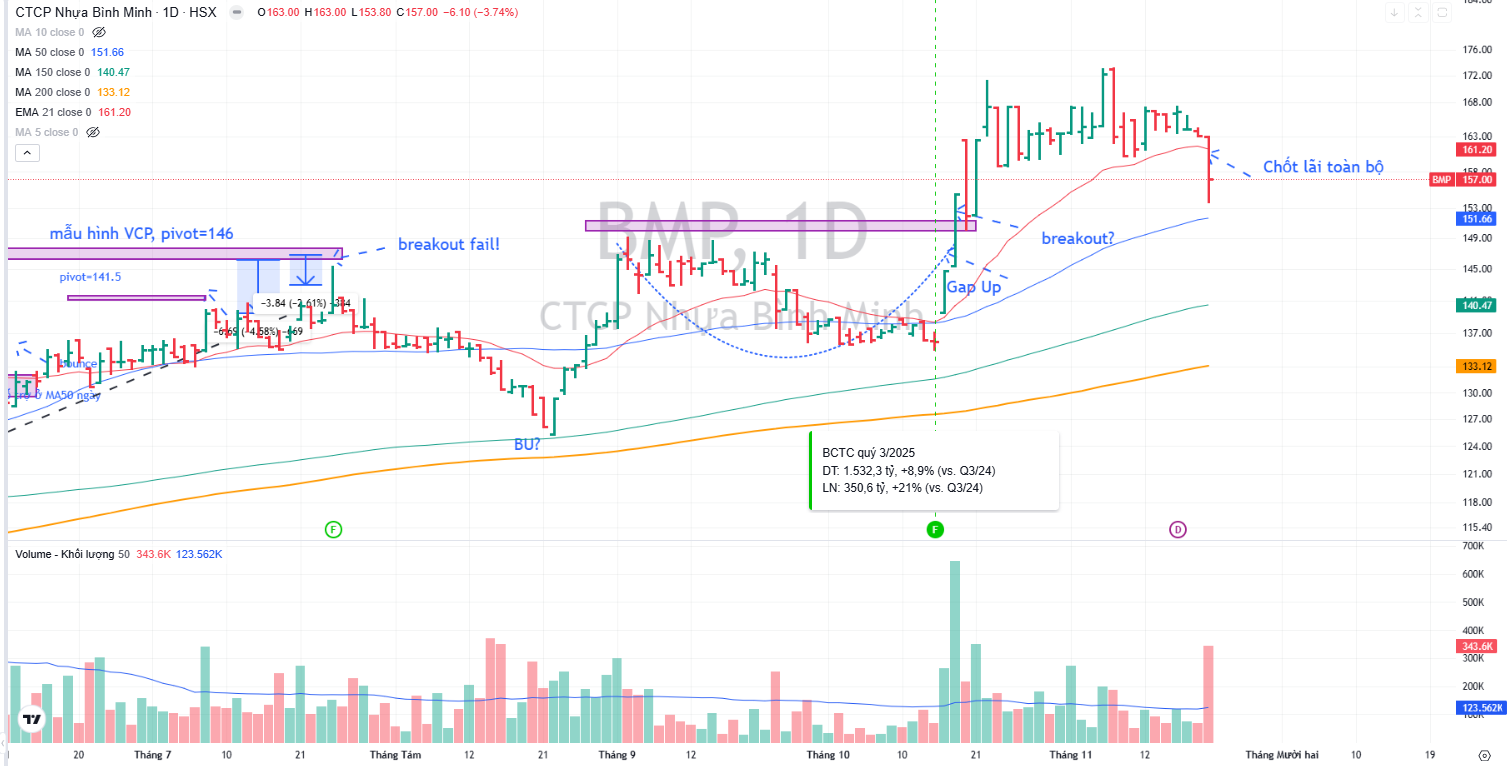

Elibook Team cho rằng, BMP là một case của đầu tư cổ tức và hiện nay định giá đã trở nên hợp lý. Mục tiêu giá của các công ty chứng khoán loanh quanh vùng 168,000-172,000 đồng và BMP đã chạm vào ngưỡng mục tiêu này. Do đó, Elibook Team khuyến nghị chốt lãi.

Triển vọng năm 2026

Bước sang triển vọng năm 2026, cả BSC và VDSC đều đồng thuận rằng giá hạt nhựa PVC thấp sẽ là yếu tố then chốt hỗ trợ hiệu suất sinh lời của BMP.

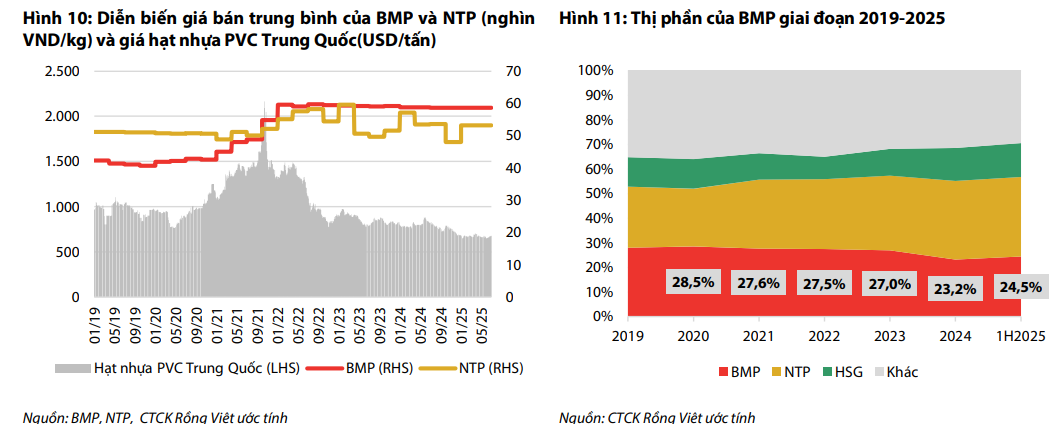

VDSC nhấn mạnh “động lực kép” đến từ nhu cầu xây dựng hồi phục và chi phí đầu vào thấp. Công ty này dự phóng sản lượng tiêu thụ của BMP sẽ duy trì tích cực, đạt 95 nghìn tấn trong năm 2026, tương ứng với mức thị phần phục hồi lên 24.5%.

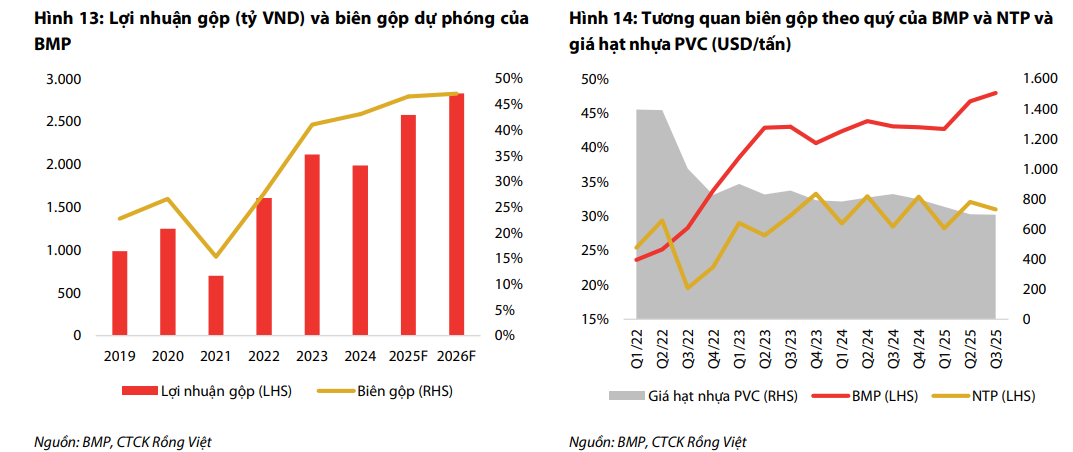

VDSC kỳ vọng biên lợi nhuận gộp sẽ đạt 47.1% trong năm 2026 và lợi nhuận thuần cổ đông công ty mẹ đạt 1,456 tỷ VNĐ, tăng 10.6% so với năm 2025. VDSC đánh giá BMP là doanh nghiệp có hiệu suất sinh lời nổi bật nhất trong ngành.

Ngược lại, BSC tỏ ra thận trọng hơn về tăng trưởng sản lượng, giữ nguyên quan điểm BMP phải tăng áp lực chiết khấu trong năm 2026 để bù đắp cho sản lượng bị mất dần thị phần, thể hiện qua việc sản lượng tiêu thụ đã chững lại trong ba quý gần đây. Tuy nhiên, BSC cũng bổ sung quan điểm Biên lợi nhuận gộp cải thiện nhờ giá PVC giảm sẽ giúp bù đắp một phần cho tăng chiết khấu, với dự báo giá PVC có thể chỉ ở mức 607 USD/tấn trong năm 2026. BSC dự báo LNST – CĐTS năm 2026 của BMP sẽ đạt 1,415 tỷ VNĐ, tăng 5% so với năm 2025, thấp hơn một chút so với kỳ vọng của VDSC.

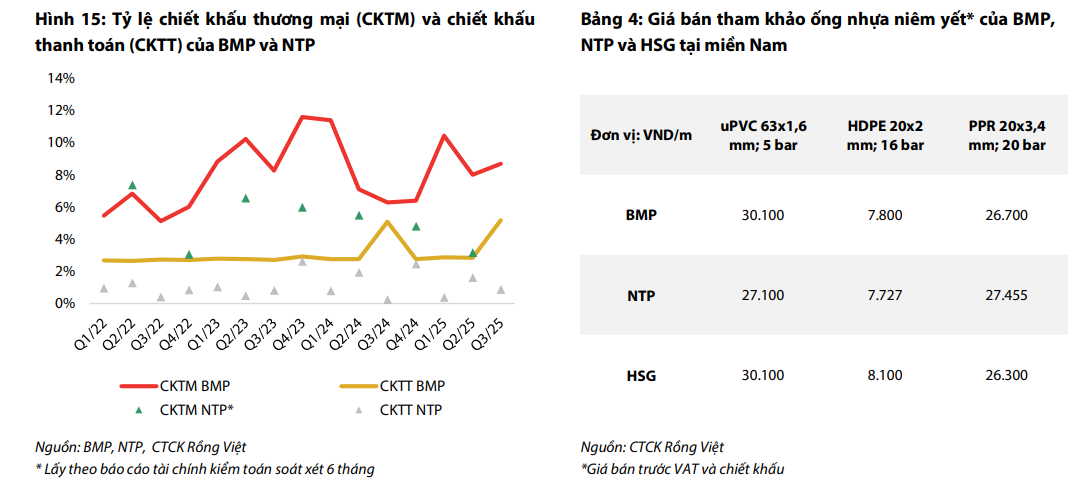

Kết thúc quý 3 năm 2025, BMP ghi nhận Doanh thu thuần đạt 1,554 tỷ VNĐ, tăng trưởng 9% so với cùng kỳ năm trước, và Lợi nhuận sau thuế cổ đông công ty mẹ (LNST – CĐTS) đạt 351 tỷ VNĐ, tăng 21% so với cùng kỳ. Theo BSC, động lực tăng trưởng lợi nhuận chủ yếu đến từ việc Biên lợi nhuận gộp đạt mức ấn tượng 47.2%, tăng 4.6 điểm phần trăm so với cùng kỳ, nhờ giá hạt nhựa PVC đầu vào giảm mạnh. Mức cải thiện biên lợi nhuận này đã bù đắp hoàn toàn cho việc BMP phải tăng chiết khấu giá bán và chi phí bán hàng để đẩy sản lượng tiêu thụ, vốn đã tăng 8% so với cùng kỳ. Tổng tỷ lệ chiết khấu, bán hàng trên doanh thu đã lên tới 19.7%, là mức cao nhất trong 5 năm gần đây của BMP, cho thấy áp lực cạnh tranh và nguy cơ mất thị phần đang hiện hữu, đặc biệt trong bối cảnh quý 3 là mùa thấp điểm.

BMP: Lợi nhuận quý 3 lập kỷ lục nhờ giá hạt nhựa PVC nằm ở mức thấp

Điểm sáng của BMP là chính sách cổ tức. VDSC giả định BMP tiếp tục duy trì chính sách phân phối 99% lợi nhuận sau thuế và dự phóng cổ tức năm 2026 đạt 16,500 VND/cổ phiếu, tương ứng tỷ suất cổ tức khoảng 10%.

BSC cũng kỳ vọng tỷ suất cổ tức cao sẽ được duy trì trong giai đoạn 2025 – 2026, với mức cổ tức trả cho năm 2025 (trả vào năm 2026) là 17,000 VNĐ/cổ phiếu, tương đương tỷ suất 10%. Điều này làm cho BMP trở thành lựa chọn phù hợp cho chiến lược đầu tư cổ tức.

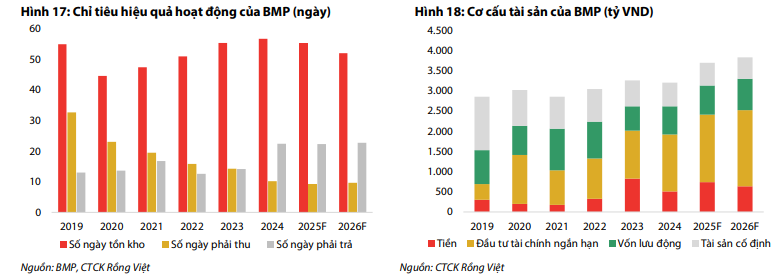

Kể từ năm 2020, BMP duy trì một tỷ trọng khá lớn (30-60% tổng tài sản) tiền và đầu tư tài chính ngắn hạn (tiền gửi ngân hàng) trong cơ cấu tổng tài sản. Tính đến cuối quý 3/2025, BMP đang có khoảng 2,700 tỷ VND tiền mặt, trong đó 1,900 tỷ VND tiền gửi kỳ hạn ngắn đang hưởng mức lãi suất từ 4-5%/năm. VDSC kỳ vọng lượng tiền gửi ngân hàng này sẽ tăng lên 2,300 tỷ VNDđến cuối năm 2026 với giả định công ty không có kế hoạch đầu tư lớn trong ngắn hạn và sẽ phân phối 99% lợi nhuận sau thuế mỗi năm để trả cổ tức tiền mặt cho cổ đông.

Định giá và khuyến nghị

BSC (19.11.2025) đưa ra quan điểm THEO DÕI với giá mục tiêu năm 2026 là 172,800 VND/cổ phiếu. Trong khi đó, VDSC (18.11.2025) xác định mức giá hợp lý trong 12 tháng tới là 168,100 đồng/cổ phiếu, và khuyến nghị lựa chọn BMP cho chiến lược đầu tư cổ tức với tổng mức sinh lời kỳ vọng là 11%.

Mặc dù có sự khác biệt nhỏ về giá mục tiêu và tốc độ tăng trưởng dự phóng, cả hai công ty đều thống nhất rằng yếu tố giá hạt nhựa thấp sẽ là động lực chính thúc đẩy lợi nhuận của BMP trong giai đoạn tới, giúp doanh nghiệp vượt qua áp lực cạnh tranh gay gắt trên thị trường.

BMP: Tăng Tốc Trở Lại Nhờ Giành Lại Thị Phần và Biên Lợi Nhuận Kỷ Lục

HSC (12.11.2025) hạ khuyến nghị đối với BMP xuống Nắm giữ (từ Tăng tỷ trọng) với giá mục tiêu mới cao hơn là 181,200đ (tiềm năng tăng giá 4.3%) trên cơ sở định giá. HSC khuyến nghị nhà đầu tư nên chờ mức giá điều chỉnh xuống thấp hơn và an toàn hơn để mua vào, trong bối cảnh dòng tiền trên thị trường đang có xu hướng phân bổ lại.

Sau khi giá cổ phiếu tăng 19% chỉ trong một tháng và vượt trội VN-Index tới 17%, HSC cho rằng định giá của BMP đã phản ánh phần lớn triển vọng ngắn hạn. Cổ phiếu đang giao dịch tại mức P/E trượt dự phóng 10.9 lần, cao hơn trung bình 5 năm là 8.9 lần. Tuy nhiên, lợi suất cổ tức cao và ổn định vẫn giúp BMP là lựa chọn hấp dẫn cho nhà đầu tư ưa chuộng dòng tiền đều.

Elibook Team khuyến nghị khóa lãi BMP ở mức giá hiện tại, lãi 11%, sau khi mua vào ngày 16.10.2025 (thời điểm doanh nghiệp công bố báo cáo tài chính vượt kỳ vọng)