Phân tích Doanh Nghiệp

DGW: Ẩn số từ việc trở thành đối tác chiến lược của Motorola

Triển vọng giai đoạn 2025-2027 của CTCP Thế Giới Số (DGW) đang được cải thiện đáng kể khi biên lợi nhuận hồi phục, cơ cấu doanh thu chuyển dịch sang các mảng tăng trưởng mới và định giá cổ phiếu trở lại vùng hấp dẫn sau nhịp điều chỉnh mạnh. HSC dự báo lợi nhuận thuần của DGW sẽ tăng 20% trong năm 2025 và tiếp tục tăng 22% năm 2026, đưa tốc độ tăng trưởng kép ba năm lên mức 21%. Hai trụ cột chính của chu kỳ tăng trưởng mới gồm thiết bị văn phòng và thiết bị gia dụng, trong khi điện thoại di động, động lực chủ lực giai đoạn 2019-2024, bước vào giai đoạn bão hòa.

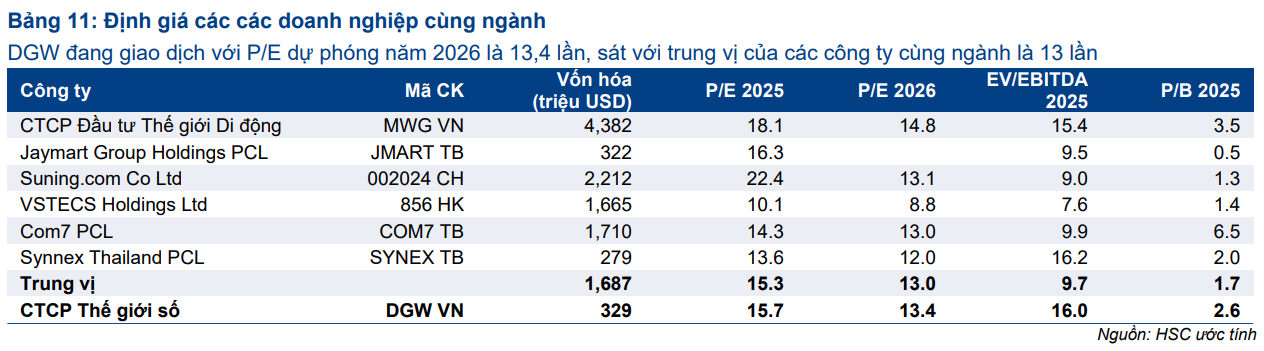

Định giá hiện tại trở nên hấp dẫn khi DGW đang giao dịch ở mức 13.7 lần lợi nhuận dự phóng 12 tháng tới, thấp hơn 1.3 độ lệch chuẩn so với trung bình lịch sử kể từ tháng 11/2022. HSC nâng khuyến nghị lên Mua với giá mục tiêu 51,700 đồng, tương đương mức tăng 31%.

Triển vọng tăng trưởng 2025-2026: Cơ cấu lợi nhuận thay đổi, nền tảng tăng trưởng ổn định hơn

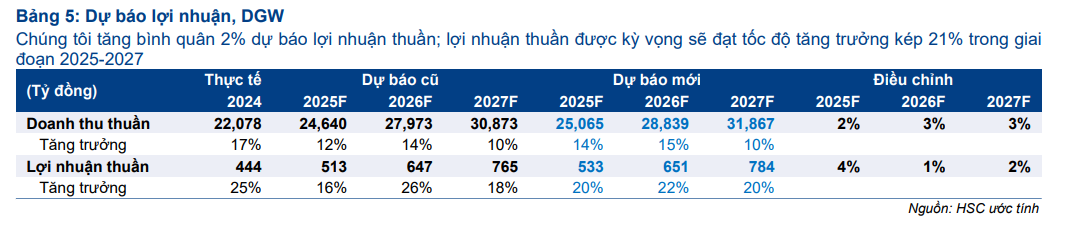

DGW bước vào năm 2025 với kết quả kinh doanh phục hồi mạnh mẽ. HSC dự báo lợi nhuận thuần đạt 533 tỷ đồng, tăng 20%, và tiếp tục tăng lên 651 tỷ đồng trong năm 2026, tăng 22%. Sự tăng tốc này chủ yếu nhờ ba mảng: thiết bị văn phòng, thiết bị gia dụng và máy tính xách tay.

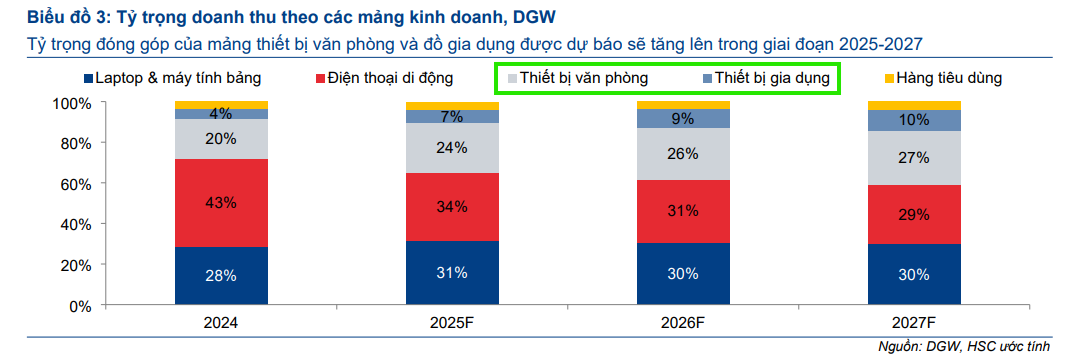

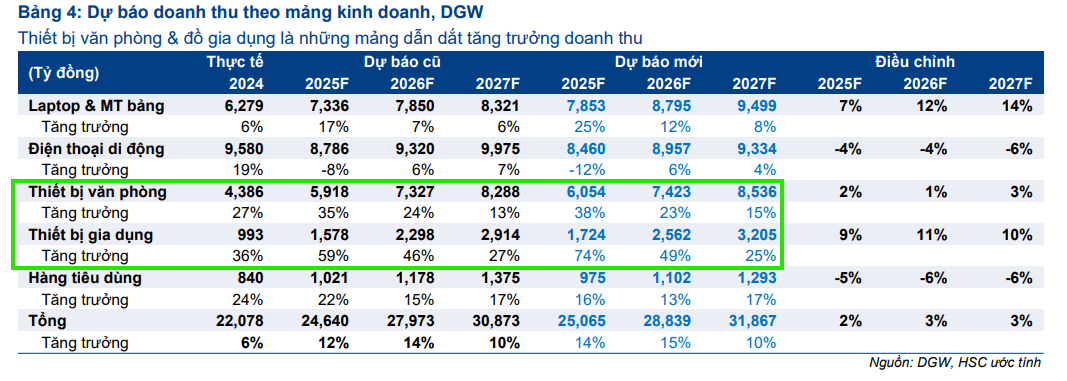

Mảng thiết bị văn phòng: trở thành động lực chính khi quá trình chuyển đổi số tại doanh nghiệp và cơ quan Nhà nước diễn ra mạnh hơn. Doanh thu của mảng này dự kiến tăng 38% năm 2025, 23% năm 2026 và 15% năm 2027. Tỷ trọng mảng thiết bị văn phòng trong tổng doanh thu sẽ tăng từ 20% năm 2024 lên 27% năm 2027.

Mảng thiết bị gia dụng: Việc bổ sung các thương hiệu mới như Philips, Cuckoo hay Funiki cùng sự mở rộng mạnh mẽ của Xiaomi sang máy giặt, điều hòa và tủ lạnh từ quý 4 năm 2025 giúp mảng này tăng trưởng 74% năm 2025, 49% năm 2026 và 25% năm 2027.

Mảng máy tính xách tay và máy tính bảng: duy trì đà tăng ổn định nhờ nhu cầu nâng cấp thiết bị sang hệ điều hành mới và xu hướng ứng dụng trí tuệ nhân tạo trong thiết bị cá nhân. HSC kỳ vọng tăng trưởng đạt 25% trong 2025 và tiếp tục tăng ở mức 12% năm 2026.

Ngược lại, điện thoại di động, mảng từng chiếm tỷ trọng lớn nhất, đang chững lại do cạnh tranh gay gắt ở phân khúc Android và sự mất thị phần sản phẩm Apple vào tay các nhà bán lẻ khác. HSC dự báo doanh thu điện thoại giảm 12% trong 2025 và chỉ tăng nhẹ ở mức 6% và 4% trong hai năm tiếp theo. Motorola, thương hiệu mới do DGW phân phối độc quyền, được xem là yếu tố tiềm năng nhưng đóng góp được dự báo chưa đáng kể trong ngắn hạn.

DGW: Các Mảng Công Nghệ và Gia Dụng Giúp Lợi Nhuận Quý 3 Tăng Trưởng Mạnh Mẽ 39% so với cùng kỳ

Khởi động chu kỳ tăng trưởng mới: Sự thay thế vai trò giữa các mảng kinh doanh

DGW đã duy trì chiến lược mở rộng danh mục rất nhất quán: từ 1997 đến 2024, công ty liên tục bổ sung 1-2 nhóm sản phẩm mới mỗi năm, trong đó nhiều mảng đã trở thành trụ cột tăng trưởng dài hạn. Bước sang giai đoạn 2025-2027, DGW chính thức chuyển dịch trọng tâm khỏi điện thoại sang hai mảng ít bão hòa hơn và có biên lợi nhuận cao hơn: thiết bị văn phòng và thiết bị gia dụng.

Thiết bị văn phòng: Trụ cột mới nhờ chuyển đổi số doanh nghiệp

Sự phát triển của hạ tầng công nghệ tại các doanh nghiệp trong nước và doanh nghiệp có vốn nước ngoài tạo ra nhu cầu lớn đối với máy chủ, thiết bị lưu trữ và máy tính đồng bộ. DGW hưởng lợi trực tiếp khi là một trong những nhà phân phối hàng đầu trong phân khúc này. Doanh thu mảng thiết bị văn phòng đã tăng 43% trong quý 3 năm 2025 và dự báo tăng thêm 38% trong năm 2025.

Trong dài hạn, sự phát triển của Internet vạn vật và việc mở rộng sản phẩm từ các thương hiệu lớn như Xiaomi tạo ra dư địa tăng trưởng ổn định. HSC dự báo mảng thiết bị văn phòng sẽ duy trì mức tăng trưởng hai chữ số đến ít nhất năm 2027.

Thiết bị gia dụng: Danh mục mở rộng tạo cú hích tăng trưởng

Mảng thiết bị gia dụng tăng vọt 94% trong quý 3 năm 2025 so với cùng kỳ nhờ hai yếu tố: tivi Xiaomi tăng doanh thu mạnh và sự bổ sung các thương hiệu mới. Điểm nhấn quan trọng là việc Xiaomi mở rộng sang các thiết bị cỡ lớn như điều hòa và tủ lạnh từ quý 4 năm 2025. Khi DGW đã chứng minh khả năng triển khai mạnh mẽ với các thương hiệu công nghệ, sự mở rộng sang hàng gia dụng quy mô lớn dự kiến sẽ giúp doanh thu duy trì tốc độ tăng trưởng cao trong nhiều năm.

Máy tính xách tay và máy tính bảng: Tăng trưởng ổn định nhờ nhu cầu nâng cấp thiết bị

Việc Windows 10 kết thúc hỗ trợ, xu hướng tích hợp trí tuệ nhân tạo vào thiết bị cá nhân và nhu cầu mua sắm mùa tựu trường tạo ra động lực tăng trưởng mạnh trong quý 3 năm 2025, giúp doanh thu tăng 30%. Xu hướng này dự kiến kéo dài đến 2026 trước khi tăng trưởng hạ nhiệt về mức ổn định hơn khoảng 8% từ năm 2027.

Điện thoại di động: Kỳ vọng đặt vào Motorola, nhưng thận trọng

Doanh thu điện thoại quý 3 năm 2025 giảm 12% và vẫn trong xu hướng chịu áp lực cạnh tranh. HSC đánh giá tác động từ Motorola cần thời gian để kiểm chứng, và dự báo doanh thu chỉ đạt 50 tỷ đồng trong quý cuối năm 2025. Nếu thương hiệu này thành công trong phân khúc điện thoại gập, DGW sẽ có lợi thế nhờ phân phối độc quyền, nhưng trước mắt đóng góp vẫn khiêm tốn.

Kết quả kinh doanh quý 3/2025: Lợi nhuận tăng mạnh nhờ ba mảng chủ lực

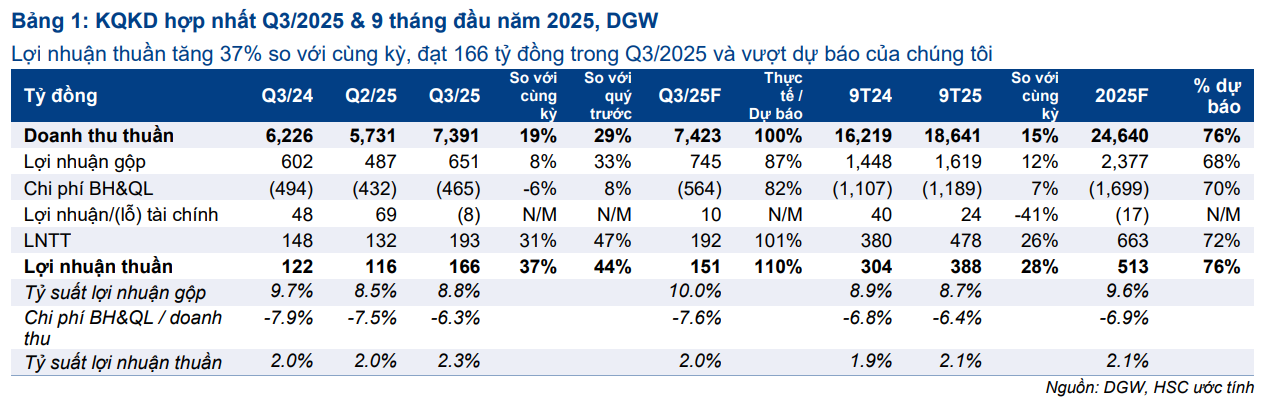

Kết quả quý 3/2025 của DGW thể hiện sự phục hồi rõ rệt trên toàn bộ các mảng trọng tâm. Doanh thu thuần đạt 7,391 tỷ đồng (+19% YoY). Lợi nhuận thuần đạt 166 tỷ đồng, tăng 37% và vượt 10% dự báo của HSC.

Ba mảng tăng trưởng chính gồm máy tính xách tay và máy tính bảng tăng 30%, thiết bị văn phòng tăng 43% và thiết bị gia dụng tăng 94%. Đây là mức tăng trưởng phản ánh đúng xu hướng chuyển dịch cơ cấu doanh thu và tạo nền tảng vững chắc cho giai đoạn mở rộng từ 2025 đến 2027.

Tính chung 9 tháng đầu năm, lợi nhuận thuần đạt 388 tỷ đồng, tăng 91%. Mức tăng trưởng này cao hơn nhiều so với tăng trưởng doanh thu nhờ biên lợi nhuận cải thiện và cơ cấu sản phẩm thay đổi.

Định giá và khuyến nghị: Mức định giá đang trở nên hấp dẫn

HSC (19.11.2025) dự báo doanh thu của DGW trong năm 2025 và 2026 lần lượt đạt 25,065 tỷ đồng (+14% YoY) và 28,839 tỷ đồng (+15% YoY). Lợi nhuận thuần tương ứng dự kiến đạt 533 tỷ đồng (+20% YoY) và 651 tỷ đồng (+22% YoY). Động lực tăng trưởng chính đến từ mảng thiết bị văn phòng hưởng lợi trực tiếp từ nhu cầu đầu tư hạ tầng CNTT gia tăng, cùng với mảng thiết bị gia dụng tăng mạnh nhờ mở rộng danh mục và sự ra mắt loạt sản phẩm lớn của Xiaomi. Mảng laptop duy trì đà tăng ổn định theo nhu cầu nâng cấp thiết bị, trong khi mảng điện thoại di động chững lại nhưng vẫn có điểm tựa từ thương hiệu Motorola.

Tuy nhiên, nhà đầu tư cần lưu ý các rủi ro như thị trường điện thoại bão hòa, cạnh tranh ở phân khúc Android, mức đóng góp Motorola thấp hơn kỳ vọng hoặc nhu cầu tiêu dùng suy yếu khiến tăng trưởng của thiết bị gia dụng và laptop bị ảnh hưởng.

Dù vậy, với tiềm năng tăng giá 31% so với giá mục tiêu 51,700 đồng/cổ phiếu và mức P/E dự phóng 12 tháng tới chỉ 13.7 lần, thấp hơn 1.3 độ lệch chuẩn so với trung bình lịch sử, HSC (19.11.2025) duy trì khuyến nghị MUA đối với cổ phiếu DGW.

Trên đồ thị kỹ thuật, DGW đang có RS=87, mức hoạt động tốt trên thị trường. Sau khi điều chỉnh gần 27% từ đỉnh, DGW đã sớm xây nền và hình thành mẫu hình 2 đáy. Sau khi xuất hiện điểm mua Shakeout +3 vào ngày 17/10, cổ phiếu đã thành công breakout trendline và tiến gần với điểm pocket pivot tại giá 45,700 đồng. Trong nhóm bán lẻ, Elibook Team ưu tiên đánh MWG và FRT, không cầm DGW, PNJ hay MSN, nhưng các cổ phiếu nhóm bán lẻ cùng phục hồi sẽ bổ trợ cho giá cổ phiếu, dĩ nhiên, các trader quan tâm vẫn có thể quan sát DGW quanh giá 42,000-43,000 đồng.

Mặt bằng chung các cổ phiếu nhóm bán lẻ đều đang gần với đỉnh 52W, dư địa còn hấp dẫn. Đây là nhóm được hưởng lợi gián tiếp từ Theme Đầu tư công năm 2025.

Bảng so sánh khuyến nghị của các CTCK

| Tiêu chí | HSC (20/11/2025) | VNDIRECT (30/10/2025) | BSC (05/11/2025) | BVSC (Tháng 11/2025) | Nhận xét chung |

|---|---|---|---|---|---|

| Khuyến nghị | Mua vào (Nâng từ Tăng tỷ trọng) | Khả quan | Mua | OUTPERFORM (Vượt trội) | Đồng thuận chung là MUA/Khả quan, thể hiện triển vọng tích cực. |

| Giá mục tiêu | 51,700 VNĐ | 49,600 VNĐ | 47,600 VNĐ | 49,500 VNĐ | Mức giá mục tiêu đồng thuận nằm trong khoảng 47,600 – 51,700 VNĐ. |

| Tiềm năng tăng | +31.1% | +24.6% | +17% | +24.4% | Tất cả đều dự báo mức tăng giá mạnh, tối thiểu 17%. |

| Doanh thu thuần Q3/2025 | 7.391 tỷ VNĐ (+19% YoY) | 7.4 nghìn tỷ (+18.9% YoY) | 7.391 tỷ VNĐ (+19% YoY) | 7.391 tỷ VNĐ (+18.7% YoY) | Doanh thu Q3 đồng thuận tăng gần 19% so với cùng kỳ. |

| Lợi nhuận sau thuế Q3/2025 | 166 tỷ VNĐ (+37% YoY) | Tăng +39% YoY | 166 tỷ VNĐ (+37% YoY) | 166 tỷ VNĐ (+36.7% YoY) | Lợi nhuận tăng mạnh trên 36%, vượt tốc độ tăng doanh thu. |

| Động lực tăng trưởng Q3 | Dẫn dắt bởi Laptop/Tablet và Thiết bị văn phòng | Laptop (+30%), Thiết bị văn phòng (+43%) | Gia dụng (+94%), Laptop/Tablet (+30%), Thiết bị văn phòng (+43%) | Laptop/Tablet (+30.4%), Thiết bị văn phòng (+43%, nhờ Server +58%) | Tăng trưởng nhờ Laptop/Tablet (nâng cấp AI/Win11) và Thiết bị văn phòng (Server). |

| Mảng kinh doanh yếu | Điện thoại di động (yếu) | Điện thoại di động (-11.9% YoY) | Điện thoại di động (-12% YoY) | Điện thoại di động (-12.4% YoY) | Mảng điện thoại đồng thuận suy giảm khoảng -12% do bão hòa và cạnh tranh. |

| Quan điểm định giá | P/E 12T tới 13.7 lần (thấp hơn 1.3 độ lệch chuẩn so với TB 18.2 lần) | Không đề cập | P/E 2026F: 14.8 lần | P/E 12T tới 13.7 lần; P/E 2026F: 13.4 lần | Đồng thuận DGW đang giao dịch hấp dẫn so với lịch sử và tiềm năng tăng trưởng. |

| Triển vọng 2026F | LNST CAGR 2025–2027 đạt 21%, động lực từ Thiết bị văn phòng và Gia dụng | Tăng trưởng lợi nhuận tiếp tục mạnh | Kỳ vọng LNST Q4/2025 đạt 145 tỷ VNĐ | Điện thoại phục hồi nền thấp, Thiết bị văn phòng duy trì >20% | Triển vọng duy trì tăng trưởng hai chữ số, tập trung vào Văn phòng và Gia dụng. |