Phân tích Doanh Nghiệp

PVS: Kết quả kinh doanh 10 tháng ấn tượng, kỳ vọng lợi nhuận tăng tốc nhờ các dự án dầu khí trọng điểm và hoàn nhập dự phòng

- PVS đã ghi nhận một kết quả kinh doanh ấn tượng trong 10 tháng đầu năm 2025, với doanh thu hợp nhất và Lợi nhuận trước thuế (LNTT) tăng trưởng lần lượt 50% và 32% so với cùng kỳ năm trước. Thành quả này không chỉ hoàn thành vượt kế hoạch 10 tháng mà còn cao hơn cả tổng doanh thu của cả năm 2024.

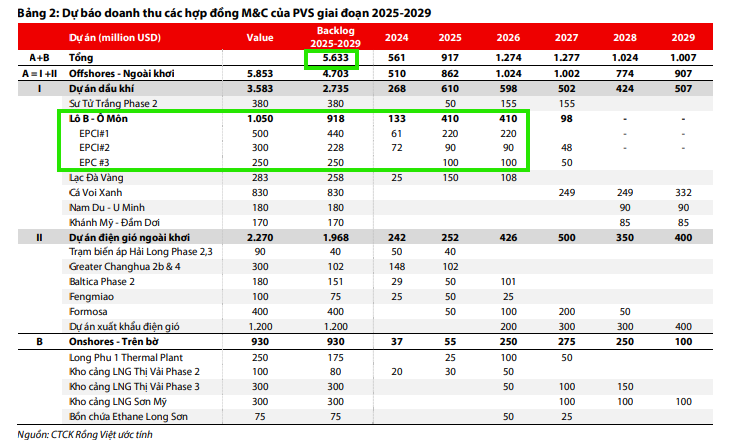

- Động lực tăng trưởng chính tiếp tục đến từ mảng cơ khí dầu khí và chế tạo (M&C), nơi các dự án trọng điểm trong nước như Lô B – Ô Môn, Lạc Đà Vàng và Sư Tử Trắng giai đoạn 2B đạt được nhiều cột mốc quan trọng, đồng thời PVS cũng mở rộng mạnh mẽ triển vọng quốc tế thông qua các dự án điện gió tại Châu Âu, Đài Loan, Hàn Quốc, Nhật Bản và Úc.

- Ngoài ra, VDSC (CTCK Rồng Việt) kỳ vọng lợi nhuận hợp nhất sẽ được cải thiện đáng kể nhờ khả năng hoàn nhập dự phòng bảo hành tại dự án Sao Vàng Đại Nguyệt và những tiến triển tích cực trong việc xử lý thuế đất tại Sao Mai – Bến Đình. Với nền tảng backlog dồi dào, quản trị chi phí hiệu quả cùng dòng tiền ổn định từ các mảng dịch vụ tàu chuyên dụng, VDSC tin rằng PVS sẽ duy trì triển vọng tăng trưởng mạnh mẽ trong các quý cuối năm 2025 và kéo dài sang năm 2026.

Kết quả kinh doanh 10 tháng tăng trưởng ấn tượng, hoàn thành vượt kế hoạch năm

Theo cập nhật tại ĐHCĐ bất thường cuối tháng 10, kết quả 10 tháng đầu năm 2025 tiếp tục khả quan, với doanh thu hợp nhất ước đạt 25,828 tỷ đồng, tăng 50% so với cùng kỳ, và LNTT khoảng 1,258 tỷ đồng, tăng 32%. Mức doanh thu này đã vượt kế hoạch 10 tháng và cao hơn cả doanh thu thực hiện của cả năm 2024.

Kết quả tích cực này đến từ tốc độ bàn giao các gói EPCI được đẩy nhanh, cùng với công tác quản trị chi phí và mở rộng thị trường quốc tế được triển khai hiệu quả. Cụ thể, mảng cơ khí dầu khí và chế tạo (M&C) là động lực tăng trưởng chính khi doanh thu gần gấp đôi so với cùng kỳ, trong khi mảng cảng dịch vụ và FSO/FPSO ghi nhận mức tăng trưởng lần lượt là 32% và 12%. Ngược lại, mảng khảo sát địa vật lý và O&M giảm do một số hợp đồng được dời sang năm 2026.

Với nền tảng tích cực tích lũy trong 10 tháng, VDSC duy trì dự phóng doanh thu cả năm 2025 đạt 32,620 tỷ đồng, tăng 37% so với năm trước, và LNST-CĐM khoảng 1,410 tỷ đồng, tăng 31%. Mức tăng trưởng này là mức nền cao nhất của PVS trong 5 năm gần đây, khẳng định năng lực thi công vượt trội và triển vọng mở rộng tích cực ở cả mảng dầu khí và điện gió ngoài khơi.

PVS: Lợi nhuận Quý 3/2025 tăng trưởng đột biến 140% nhờ thu nhập tài chính

Kết quả kinh doanh Quý 3/2025 của PVS cho thấy sự tăng trưởng mạnh mẽ, ghi nhận doanh thu hợp nhất đạt khoảng 9,600 tỷ đồng, tăng 100% so với cùng kỳ năm trước. Mức tăng trưởng ba chữ số này chủ yếu nhờ vào việc đẩy nhanh tiến độ thi công các dự án cơ khí và xây lắp (M&C) trọng điểm. Trong quý này, Lợi nhuận sau thuế cổ đông công ty mẹ (LNST-CĐM) đạt khoảng 324 tỷ đồng, tăng 140% so với cùng kỳ, phản ánh hiệu quả hoạt động tích cực. So với dự báo của VDSC, doanh thu Q3 cao hơn 16%, cho thấy tốc độ triển khai các dự án đang tích cực hơn kỳ vọng. Tuy nhiên, LNST lại thấp hơn 10% so với dự phóng, nguyên nhân chính là do doanh nghiệp thực hiện trích lập thêm dự phòng bảo hành công trình, trực tiếp ảnh hưởng đến biên lợi nhuận của quý.

Biên lợi nhuận gộp của mảng M&C đã giảm về mức 3.4% trong Q3/2025, thấp hơn so với mức 6.9% cùng kỳ Q3/2024, do PVS gia tăng trích lập dự phòng bảo hành công trình xây dựng với hơn 295 tỷ đồng trong kỳ. Trong số đó, các khoản trích lập đáng chú ý bao gồm Dự án Lô B – Ô Môn với 143 tỷ đồng (gói EPCI#1: 81 tỷ, EPCI#3: 62 tỷ) và Dự án Lạc Đà Vàng với 73 tỷ đồng, cùng với các khoản trích lập bổ sung cho một số dự án cơ khí khác.

VDSC nhận định rằng các khoản trích lập này là một cơ chế kế toán thận trọng và phù hợp với mô hình kinh doanh đặc thù của PVS, khi mỗi dự án xây lắp cần có dự phòng cho giai đoạn bảo hành sau bàn giao, với mức trích tối đa 5% giá trị hợp đồng theo quy định tại Thông tư 48/2019/TT-BTC. Các khoản dự phòng này không đáng lo ngại vì chúng có thể được hoàn nhập sau khi hết thời hạn bảo hành, qua đó cải thiện lợi nhuận trong các kỳ tiếp theo. Mặc dù biên lợi nhuận gộp tạm thời chịu áp lực, lợi nhuận gộp chỉ giảm nhẹ 3.2% so với cùng kỳ, cho thấy hiệu quả tổng thể của PVS vẫn duy trì tích cực, nhờ vào doanh thu tăng mạnh trên nền backlog dồi dào và dòng tiền ổn định từ mảng FSO/FPSO và dịch vụ tàu chuyên dụng.

Lũy kế 9 tháng đầu năm 2025, PVS đã ghi nhận doanh thu khoảng 23,000 tỷ đồng và LNST cổ đông công ty mẹ đạt gần 1.460 tỷ đồng, tăng lần lượt 63% và 61% so với cùng kỳ. Đáng chú ý, kết quả này đã hoàn thành 102% kế hoạch doanh thu và 122% kế hoạch LNTT cả năm 2025 của doanh nghiệp.

Cập nhật tình hình kinh doanh mảng M&C và Triển vọng Quốc tế

Các dự án trọng điểm trong nước đạt tiến độ đồng bộ và cột mốc quan trọng

Dự án khí Lô B – Ô Môn đang là tâm điểm của mảng M&C trong năm 2025. Dưới sự chỉ đạo quyết liệt của Chính phủ, chuỗi dự án đã đạt nhiều dấu mốc then chốt như ký kết hợp đồng EPC Nhà máy nhiệt điện Ô Môn 4, hoàn tất lựa chọn nhà thầu chính cho các gói PC1 và PC2, và khởi công tuyến ống trên bờ vào đầu tháng 7/2025. Hiện nay, PVS đang gấp rút hoàn thiện công tác hạ thủy chân đế, vận chuyển và lắp đặt ngoài khơi cho hạng mục CPP, dự kiến sẽ hoàn tất trong tháng 11/2025. Việc công trình hoàn thành đúng tiến độ không chỉ thể hiện năng lực tổ chức, tinh thần vượt khó và quyết tâm của PVN và PVS, mà còn tạo nền tảng vững chắc cho mục tiêu khai thác dòng khí đầu tiên (first gas) vào Quý 3/2027. Với các động thái quyết liệt từ Chính phủ, chúng tôi hoàn toàn kỳ vọng dự án Lô B – Ô Môn sẽ hoàn thành đúng kế hoạch.

Song song đó, dự án Lạc Đà Vàng cũng ghi nhận bước tiến đáng chú ý, khi PVS đã hạ thủy thành công chân đế và cọc vào ngày 15/9/2025, đồng thời đạt cột mốc 2 triệu giờ làm việc an toàn. Dự án này dự kiến sẽ hoàn tất toàn bộ phần thượng tầng vào cuối năm 2026, khẳng định uy tín và năng lực thi công EPCIC của PVS trong lĩnh vực dầu khí trong nước.

Ngoài ra, dự án Sư Tử Trắng – Giai đoạn 2B vừa được PVS chính thức nhận thầu, đánh dấu cột mốc hợp tác mới với CLJOC, đây là dự án quan trọng nhằm bảo đảm nguồn cung khí ổn định cho khu vực Đông Nam Bộ.

VDSC nhận thấy PVS còn nhiều cơ hội trong nước khi doanh nghiệp đang tham gia đấu thầu các dự án Nam Du – U Minh và các gói thầu EPC dầu khí khác, đồng thời PVS cũng là đơn vị duy nhất tại Việt Nam có năng lực khảo sát – đo gió – đo thủy văn, phục vụ thiết kế nền tảng cho các dự án.

Triển vọng mảng điện gió ngoài khơi và công việc trên thị trường quốc tế

Hiện nay, PVS đang tham gia các dự án tại ba châu lục lớn là Châu Á, Châu Âu, và Châu Mỹ, khẳng định vị thế nhà thầu quốc tế. Cụ thể, tại Châu Âu, PVS đang chế tạo 4 công trình điện gió, dự kiến bàn giao trong năm 2027.

Tại Đài Loan, PVS đã hoàn thành dự án Hải Long 2&3 và đang triển khai dự án Fengmiao 1, dự kiến bàn giao năm 2026, cùng với dự án Formosa 4, dự kiến khởi công vào tháng 01/2026 và bàn giao năm 2027.

Ngoài ra, PVS đang tích cực chuẩn bị đấu thầu vòng 3.3 với quy mô lớn tại Đài Loan. PVS cũng đang theo dõi và hướng đến một số dự án điện gió ngoài khơi tại Hàn Quốc, Nhật Bản và Úc, khi các quốc gia này đều có mục tiêu phát triển điện gió ngoài khơi với công suất lớn, lần lượt là 14.3 GW, 10 GW và 25 GW tính đến năm 2030.

Kỳ vọng hoàn nhập dự phòng bảo trì công trình và tiến triển về thuế đất

Trong ĐHCĐ bất thường cuối tháng 10 vừa qua, ban lãnh đạo PVS cho biết giai đoạn bảo hành công trình dự án Sao Vàng Đại Nguyệt dự kiến sẽ kết thúc vào tháng 2/2026. Sau thời điểm này, PVS sẽ chờ giấy chứng nhận hoàn thành công trình cuối cùng từ chủ đầu tư trước khi tiến hành hoàn nhập khoản dự phòng bảo hành công trình trị giá khoảng 700 tỷ đồng. Việc hết hạn bảo hành và được nghiệm thu chính thức không chỉ giúp hoàn nhập dự phòng đáng kể, mà còn nâng cao hiệu quả lợi nhuận hợp nhất, đặc biệt trong bối cảnh nhiều dự án mới đang bước vào giai đoạn ghi nhận doanh thu cao điểm.

Đồng thời, vấn đề thuế đất tại dự án Sao Mai – Bến Đình cũng ghi nhận tiến triển tích cực. PVS cùng công ty con PSB đang phối hợp chặt chẽ với Cục Thuế TP.HCM và theo cập nhật mới nhất, doanh nghiệp PSB hiện không còn đối mặt với nguy cơ bị cưỡng chế thuế. Ban lãnh đạo PVS kỳ vọng vấn đề này sẽ được xử lý dứt điểm trong năm 2025, và khoản dự phòng hiện ghi nhận tại PSB có thể được hoàn nhập, góp phần cải thiện đáng kể kết quả kinh doanh hợp nhất.

Trong 9 tháng đầu năm 2025, do trích lập dự phòng lớn tại PSB, lợi ích cổ đông thiểu số ghi nhận âm khoảng 65 tỷ đồng, so với mức dương 75 tỷ đồng cùng kỳ năm trước. Tuy nhiên, việc hoàn nhập dự phòng trong thời gian tới dự kiến sẽ giúp lợi ích cổ đông thiểu số hồi phục mạnh trong các quý còn lại, đóng góp tích cực vào kết quả chung của doanh nghiệp.

VDSC cũng lưu ý rằng, việc sáp nhập các tỉnh chính thức có hiệu lực từ ngày 1/7/2025 có thể kéo dài thời gian xử lý các nghĩa vụ thuế. Trong trường hợp khoản dự phòng chưa thể hoàn nhập trong quý IV/2025, kỳ vọng quá trình này sẽ tiếp tục được giải quyết trong năm 2026, đồng thời vẫn giữ triển vọng cải thiện lợi ích cổ đông và kết quả kinh doanh trong trung hạn.

Kế hoạch Tài chính và Tăng vốn chiến lược 2025-2030

Phát hành cổ phiếu trả cổ tức tỷ lệ 7%

Tại ĐHCĐ bất thường cuối tháng 10/2025, PVS đã thông qua phương án phát hành cổ phiếu để trả cổ tức năm 2024 với tỷ lệ 7%. Cụ thể, nguồn vốn được lấy từ lợi nhuận sau thuế chưa phân phối năm 2024 theo báo cáo tài chính đã kiểm toán.

Với tỷ lệ phát hành là 7%, cổ đông sở hữu 100 cổ phiếu sẽ nhận được 7 cổ phiếu mới, tương ứng số lượng cổ phiếu dự kiến phát hành là 33,457,640 cổ phiếu (tổng giá trị phát hành là 334.5 tỷ đồng).

Sau khi hoàn tất, vốn điều lệ của PVS dự kiến sẽ tăng từ 4,779.6 tỷ đồng lên 5,114.2 tỷ đồng. Các cổ phiếu cổ tức này không bị hạn chế chuyển nhượng. Việc phát hành cổ phiếu để trả cổ tức cho thấy nền tảng tài chính vững chắc và cam kết của ban lãnh đạo trong việc duy trì chính sách cổ tức ổn định, hướng tới cân bằng giữa tăng trưởng và lợi ích cổ đông.

Kế hoạch tăng vốn giai đoạn 2025–2030

Song song đó, PVS cũng trình bày kế hoạch tăng vốn điều lệ giai đoạn 2025–2030, với mục tiêu nâng vốn lên khoảng 9,000 tỷ đồng, tương đương 1.9 lần so với hiện tại, và có thể đạt đến 13 nghìn tỷ đồng, tương đương 2.7 lần vào năm 2030.

Doanh nghiệp dự kiến thực hiện thông qua phát hành cổ phiếu trả cổ tức, phát hành thêm cho cổ đông hiện hữu, và xem xét huy động vốn quốc tế trong các giai đoạn tiếp theo. Mục đích của việc tăng vốn là nhằm tài trợ cho các dự án EPC/EPCI quy mô lớn, đặc biệt trong mảng dầu khí và điện gió ngoài khơi.

Phương án chi tiết dự kiến sẽ được trình tại ĐHCĐ thường niên năm 2026, đánh dấu bước đi chiến lược giúp củng cố năng lực tài chính, mở rộng năng lực thi công và gia tăng vị thế cạnh tranh của PVS trên thị trường trong nước và quốc tế.

Định giá và khuyến nghị

PVS được VCBS (5.11.2025) dự báo đạt Doanh thu 28,481 tỷ đồng (+19% YoY) và Lợi nhuận sau thuế 1,570 tỷ đồng (+11% YoY), với Giá mục tiêu 43,278 đồng/cổ phiếu.

Trước đó, BSC, HSC và ACBS đều duy trì khuyến nghị MUA đối với PVS, với mức giá mục tiêu dao động từ 41,000 đồng/cp đến 46,600 đồng/cp. Các CTCK đều nhận định mức định giá P/E trượt dự phóng 1 năm là 11.8 lần của PVS hiện tại vẫn còn thấp so với mức trung bình lịch sử, cho thấy tiềm năng tăng giá đáng kể dựa trên triển vọng dài hạn của các hợp đồng M&C lớn sắp được triển khai.

Elibook Team đã khuyến nghị mua PVS ở vùng giá 32-33,000 đồng tại các điểm mua breakout đường trendline và Pocket Pivot.

Trên đồ thị, RS của PVS là 75, nằm trong số các cổ phiếu hoat động tốt trên thị trường. Nhà giao dịch có thể mua PVS khi chuẩn bị breakout điểm pivot=36,200 của mẫu hình Hai Đáy. Điểm mua sớm có thể xuất hiện khi PVS kiểm tra EMA 21 ngày bởi các Pin Bar, quanh vùng giá 34,600