Phân tích Doanh Nghiệp

ANV: Cá Rô Phi Trở Thành Trụ Cột Lợi Nhuận Mới, Mở Đường Cho Đà Tăng Trưởng Bền Vững

-

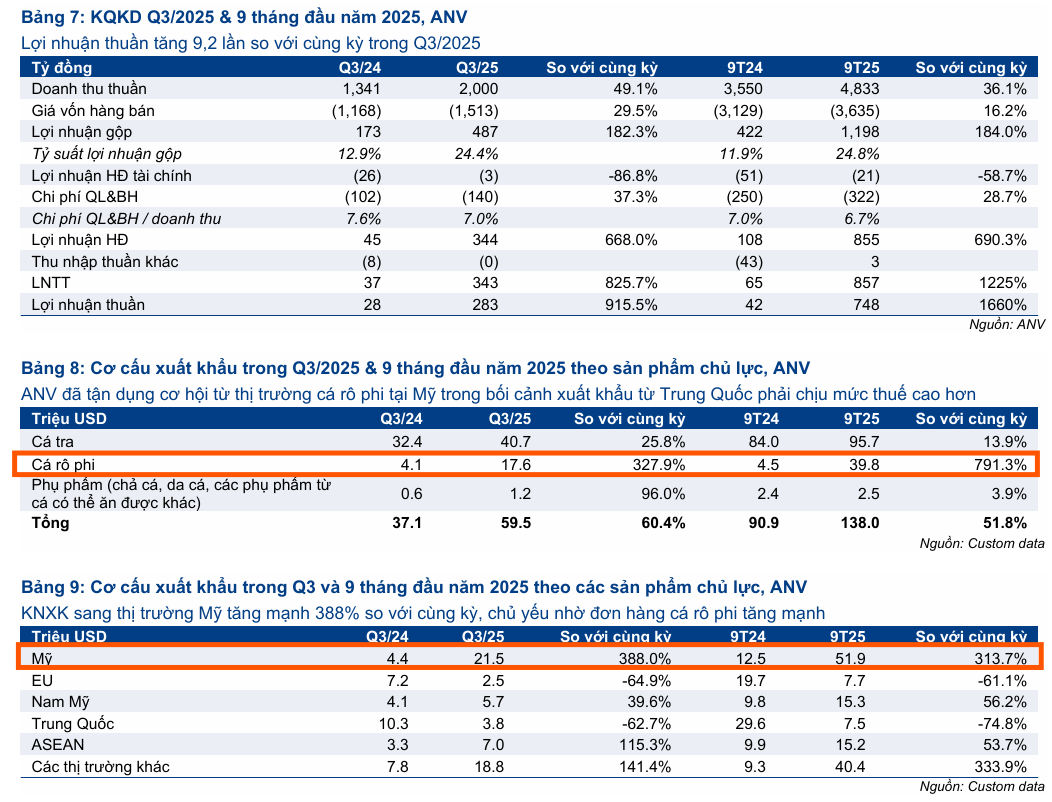

KQKD Q3/2025 bứt phá: Lợi nhuận thuần đạt 283 tỷ đồng (+9.1 lần YoY), doanh thu tăng 49.1%. Cá rô phi trở thành động lực chính, giúp biên lợi nhuận gộp tăng lên 24.4%.

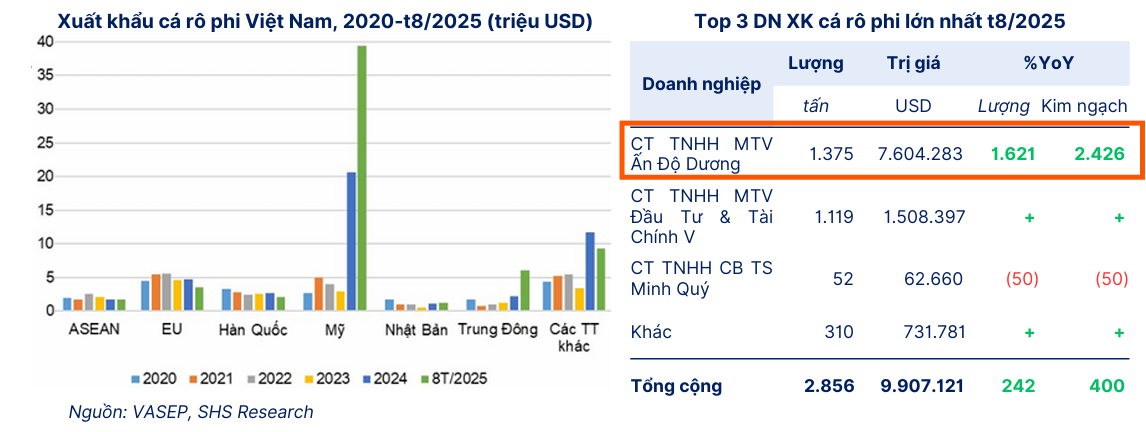

- Xuất khẩu cá rô phi tăng vọt: Doanh thu xuất khẩu cá rô phi tăng 328% YoY, chiếm 30% tổng giá trị xuất khẩu; riêng thị trường Mỹ tăng 388%, chiếm 85% giá trị xuất khẩu sang Mỹ.

-

Triển vọng dài hạn tích cực: ANV dẫn đầu xuất khẩu cá rô phi Việt Nam (58–60% thị phần), mở rộng hợp tác với Walmart, Costco và Brazil; dự kiến doanh thu cá rô phi 2025 đạt 1,200 tỷ đồng, đóng góp ~400 tỷ lợi nhuận. HSC nâng giá mục tiêu lên 36,100 đồng/cp, tiềm năng tăng 33%.

Trong bối cảnh ngành thủy sản Việt Nam thể hiện khả năng chống chịu và thích ứng tốt với các rào cản thương mại, Công ty Cổ phần Nam Việt (ANV) đã có màn thể hiện vượt trội, đặc biệt trong Quý 3/2025. Kết quả kinh doanh cho thấy lợi nhuận thuần của ANV tăng trưởng ấn tượng gấp 9.1 lần so với cùng kỳ năm trước, đạt 283 tỷ đồng, trên tổng doanh thu thuần tăng 49.1% so với cùng kỳ. Động lực chính thúc đẩy sự tăng trưởng mạnh mẽ này là sự trỗi dậy của mặt hàng cá rô phi, một trụ cột lợi nhuận mới, cùng với sự cải thiện về tỷ suất sinh lợi và quản lý chi phí tài chính hiệu quả.

Sự trỗi dậy của cá rô phi đã giúp tỷ suất lợi nhuận gộp của ANV tăng mạnh thêm 11.5 điểm phần trăm, đạt mức 24.4% trong Quý 3/2025. Theo số liệu của Tổng cục Hải quan, doanh thu xuất khẩu cá rô phi của công ty tăng vọt 328% so với cùng kỳ, đóng góp tới 30% tổng giá trị xuất khẩu. Thị trường Mỹ là điểm sáng nổi bật khi kim ngạch xuất khẩu sang đây tăng mạnh 388% so với cùng kỳ, trong đó cá rô phi chiếm đến 85% giá trị xuất khẩu sang thị trường này. Lợi nhuận của ANV còn được củng cố thêm nhờ khả năng kiểm soát chi phí, thể hiện qua việc ghi nhận lãi tỷ giá thuần 7 tỷ đồng, giúp lỗ tài chính trong quý giảm đáng kể so với cùng kỳ. Tính chung 9 tháng đầu năm 2025, lợi nhuận thuần của ANV đạt 748 tỷ đồng, tăng gấp 16.6 lần so với cùng kỳ năm trước, xác nhận đà hồi phục mạnh mẽ và bền vững của doanh nghiệp.

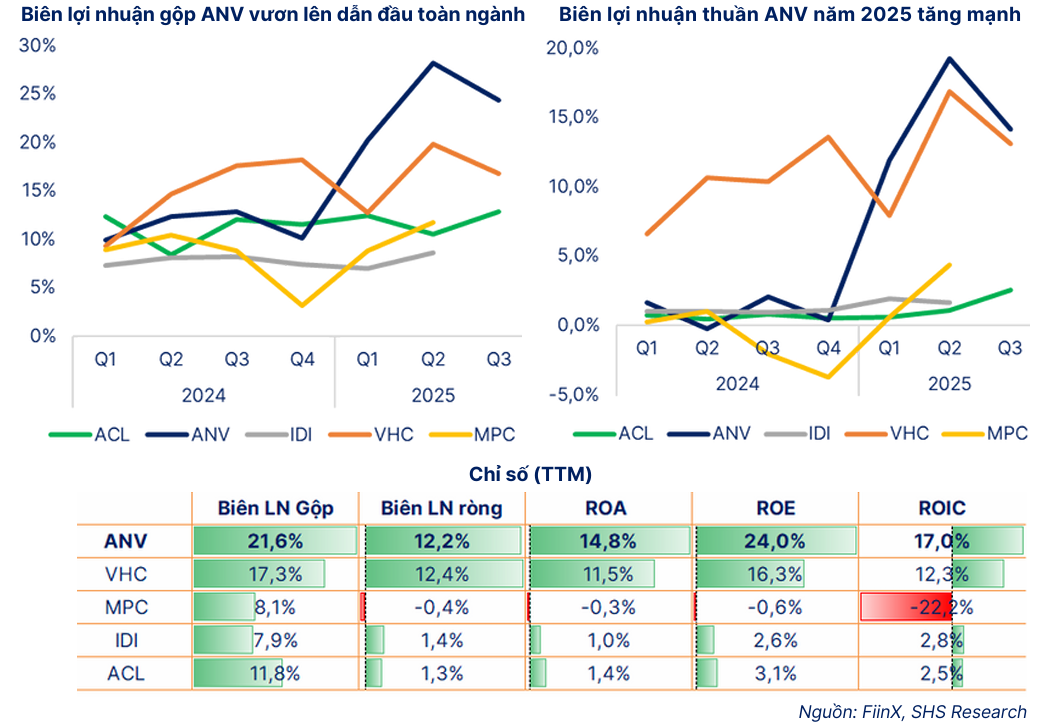

Giờ đây, biên lợi nhuận gộp của ANV đang cao nhất toàn ngành.

ANV: Lợi Nhuận Quý 3/2025 Tăng Vọt Nhờ Chiến Lược Đa Dạng Hóa Thị Trường và Sản Phẩm

Nhìn về năm 2026, triển vọng của ANV được duy trì tích cực dựa trên lợi thế chiến lược trong mảng cá rô phi và kỳ vọng phục hồi của cá tra. Cá rô phi được kỳ vọng sẽ tiếp tục là động lực tăng trưởng nhờ xu hướng đa dạng hóa nguồn cung của các nhà nhập khẩu Mỹ nhằm giảm thiểu rủi ro gián đoạn nguồn cung từ Trung Quốc.

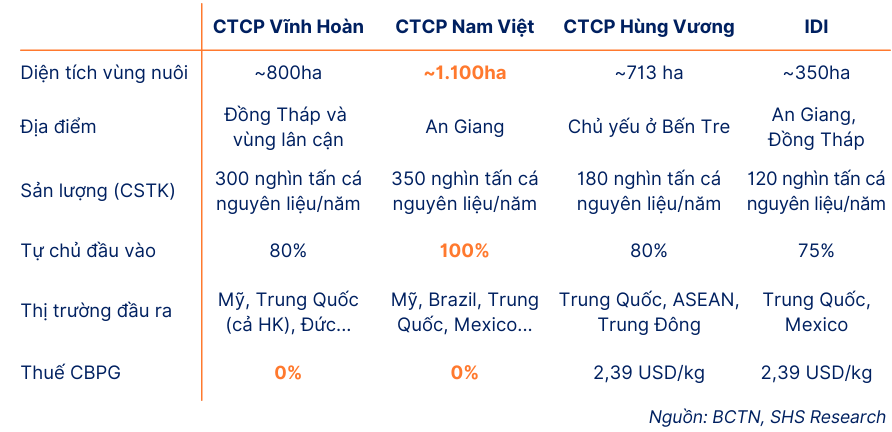

ANV đang có lợi thế dẫn đầu khi là doanh nghiệp xuất khẩu cá rô phi lớn nhất Việt Nam, chiếm khoảng 58% đến 60% tổng kim ngạch xuất khẩu cả nước, đồng thời sở hữu hạ tầng nuôi trồng tập trung quy mô lớn (khoảng 600 ha tại Bình Phú, An Giang) cùng công nghệ tự chủ cá giống và thức ăn.

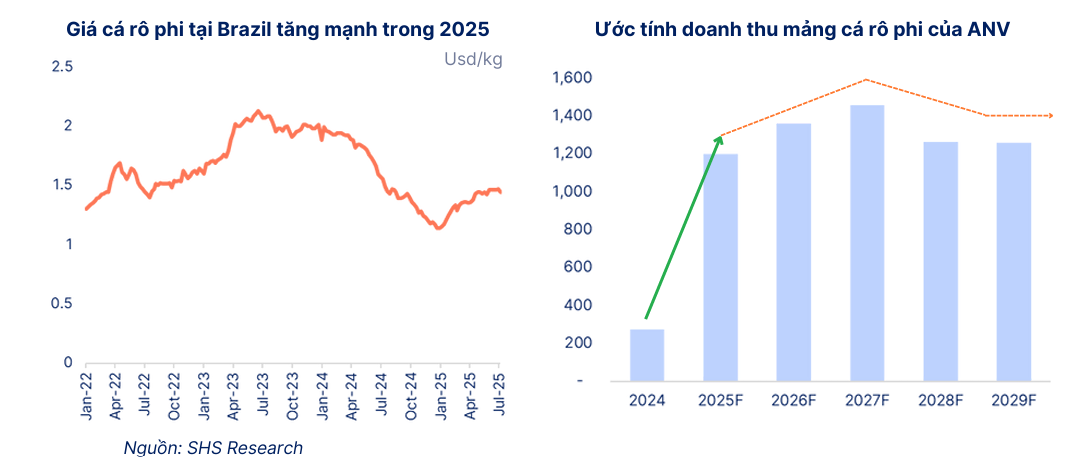

Trong bối cảnh thị trường thủy sản toàn cầu đang trải qua những dịch chuyển mạnh mẽ về chuỗi cung ứng, đặc biệt là sự chững lại của cá tra truyền thống, cá rô phi đang nổi lên như một hướng đi chiến lược và đầy tiềm năng cho Công ty Cổ phần Nam Việt (ANV). Nhu cầu đối với phi lê cá rô phi đông lạnh tại thị trường Mỹ vẫn tăng trưởng tốt, với tổng kim ngạch nhập khẩu 7 tháng đầu năm 2025 đạt 262 triệu USD, tăng 19% so với cùng kỳ. Đáng chú ý, các rào cản thuế quan cao, lên đến 150%, mà Mỹ áp dụng với cá rô phi từ Trung Quốc, nguồn cung lớn nhất thế giới, đã tạo ra một khoảng trống thị trường khổng lồ. Điều này mở ra cơ hội vàng cho các nhà cung cấp thay thế, trong đó Việt Nam đã vươn lên trở thành nhà cung cấp phi lê cá rô phi đông lạnh lớn thứ hai cho Mỹ.

ANV đang là doanh nghiệp dẫn đầu mảng kinh doanh này tại Việt Nam. Công ty con Ấn Độ Dương của ANV đã ghi nhận giá trị xuất khẩu cá rô phi tăng đột biến, với 70% kim ngạch cá rô phi của Việt Nam được xuất sang thị trường Mỹ. Sản phẩm cá rô phi của ANV được đánh giá cao hơn so với đối thủ từ Indonesia hay Trung Quốc nhờ đặc tính ít mùi bùn và ít tanh. Lợi thế cốt lõi của ANV nằm ở chuỗi sản xuất kinh doanh khép kín, từ việc tự chủ nguồn nguyên liệu, con giống, cho đến thành phẩm. Việc sở hữu vùng nuôi công nghệ cao Bình Phú đã giúp ANV kiểm soát chặt chẽ chất lượng, đồng thời tối ưu hóa chi phí sản xuất, ước tính chỉ khoảng 23,000 đến 24,000 đồng/kg, thấp hơn đáng kể so với giá nguyên liệu trên thị trường. Với giá bán tại Mỹ có thể đạt tới 4 đến 5 USD/kg, biên lợi nhuận của ANV được cải thiện mạnh mẽ.

Trước những điều kiện thuận lợi này, ANV đã nhanh chóng mở rộng thị trường, không chỉ ký kết đơn hàng với các nhà bán lẻ lớn tại Mỹ như Walmart, Costco, mà còn thiết lập thỏa thuận hợp tác chiến lược với các doanh nghiệp nhập khẩu thực phẩm tại Brazil, mở đường tiến sâu vào thị trường Nam Mỹ hơn 200 triệu dân. Hiện tại, ANV đã chuyển đổi hơn 70% diện tích ao nuôi tại Bình Phú sang nuôi cá rô phi và có kế hoạch nâng công suất chế biến. Ước tính doanh thu cá rô phi năm 2025 của ANV sẽ đạt 1,200 tỷ đồng, tăng hơn 4 lần so với cùng kỳ, với biên lợi nhuận gộp khoảng 33%, dự kiến đóng góp gần 400 tỷ đồng lợi nhuận.

Theo VDSC, nếu ANV đạt công suất tối đa 48,000 tấn cá rô phi/năm (tương đương 50% tổng lượng cá rô phi nhập khẩu của Mỹ), doanh thu từ mảng này có thể đạt 6,200 tỷ đồng, mang lại lợi nhuận ròng khoảng 2,000 tỷ đồng mỗi năm – gấp đôi lợi nhuận 2025, khẳng định tiềm năng tăng trưởng vượt bậc.

ANV: Từ “ông lớn cá tra” đến chiến lược tái định vị với cá rô phi trong bối cảnh địa chính trị mới

ANV đang thực hiện chiến lược chuyển dịch linh hoạt cơ cấu doanh thu từ cá tra sang cá rô phi, hướng tới tỷ lệ 7:3 hoặc 6:4 tùy theo giai đoạn, nhằm tận dụng lợi thế cạnh tranh và giảm thiểu rủi ro toàn cầu. Việc xây dựng thương hiệu riêng và tập khách hàng trung thành sẽ giúp ANV duy trì vị thế dẫn đầu ngay cả khi rào cản thuế quan đối với các đối thủ được nới lỏng trong tương lai, khẳng định cá rô phi đã trở thành trụ cột lợi nhuận thứ hai vững chắc, củng cố sự ổn định và tiềm năng tăng trưởng dài hạn của công ty.

ANV: Động Lực Từ Cá Rô Phi và Đa Dạng Hóa Thị Trường, hướng tới lợi nhuận nghìn tỷ.

Bên cạnh đó, thị trường cá tra cũng đang đứng trước cơ hội phục hồi. Mặc dù giá cá tra tại thị trường Mỹ vẫn ở mức thấp nhất trong gần hai năm, nguồn cung nguyên liệu trong nước đang thắt chặt do tồn kho thấp và nguồn cá giống sụt giảm, kết hợp với nhu cầu nhập khẩu dự kiến sẽ phục hồi trong năm 2026. Điều này được kỳ vọng sẽ thúc đẩy giá xuất khẩu cá tra cải thiện trở lại. Việc sở hữu song song hai nguồn thu chính (cá tra và cá rô phi) với cơ cấu thị trường và giá bán khác nhau sẽ giúp ANV giảm thiểu rủi ro chu kỳ và biến động giá, củng cố sự ổn định lợi nhuận dài hạn. Ngoài ra, ANV còn sở hữu tiềm năng tăng trưởng từ mảng sản phẩm collagen, một lĩnh vực có nhu cầu toàn cầu cao, được ứng dụng rộng rãi trong thực phẩm, đồ uống và mỹ phẩm.

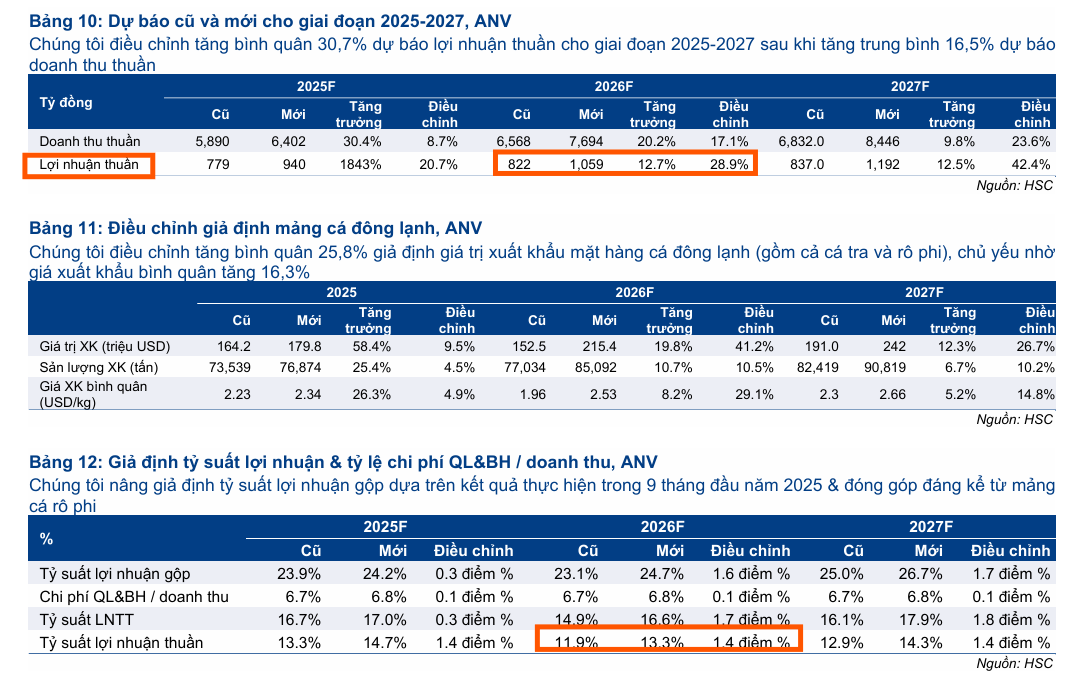

Để phản ánh kết quả hoạt động vượt trội và triển vọng tích cực, Công ty Chứng khoán TP.HCM (HSC) đã điều chỉnh tăng bình quân 30.7% dự báo lợi nhuận thuần giai đoạn 2025-2027 của ANV. Dựa trên cơ sở đó, HSC (20.11.2025) duy trì khuyến nghị Mua vào đối với cổ phiếu ANV, với giá mục tiêu được điều chỉnh tăng 28% lên mức 36,100 đồng.

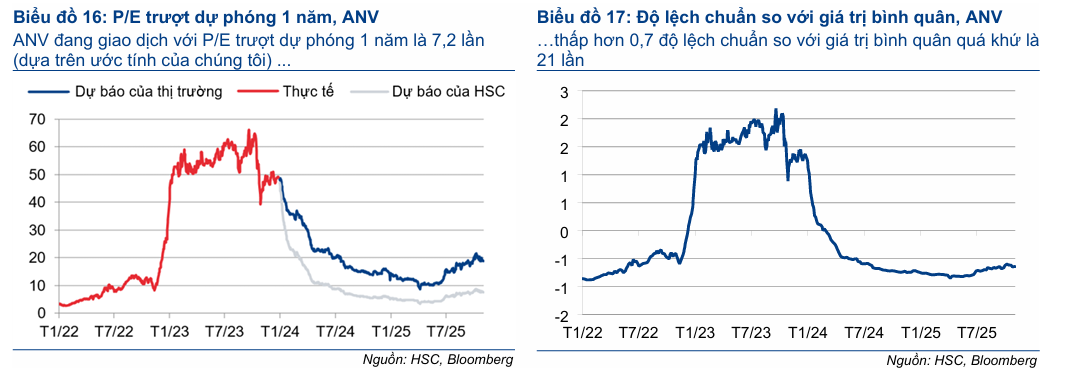

Với mức giá mục tiêu mới này, tiềm năng tăng giá là 33%. Cổ phiếu ANV hiện đang giao dịch ở mức P/E dự phóng 12 tháng tới chỉ 7.2 lần, thấp hơn đáng kể so với mức bình quân lịch sử từ đầu năm 2022 là 21 lần, cho thấy đây là mức định giá hấp dẫn đối với một doanh nghiệp đang xây dựng lại nền tảng và khẳng định vị thế dẫn đầu trong xu hướng thị trường mới.

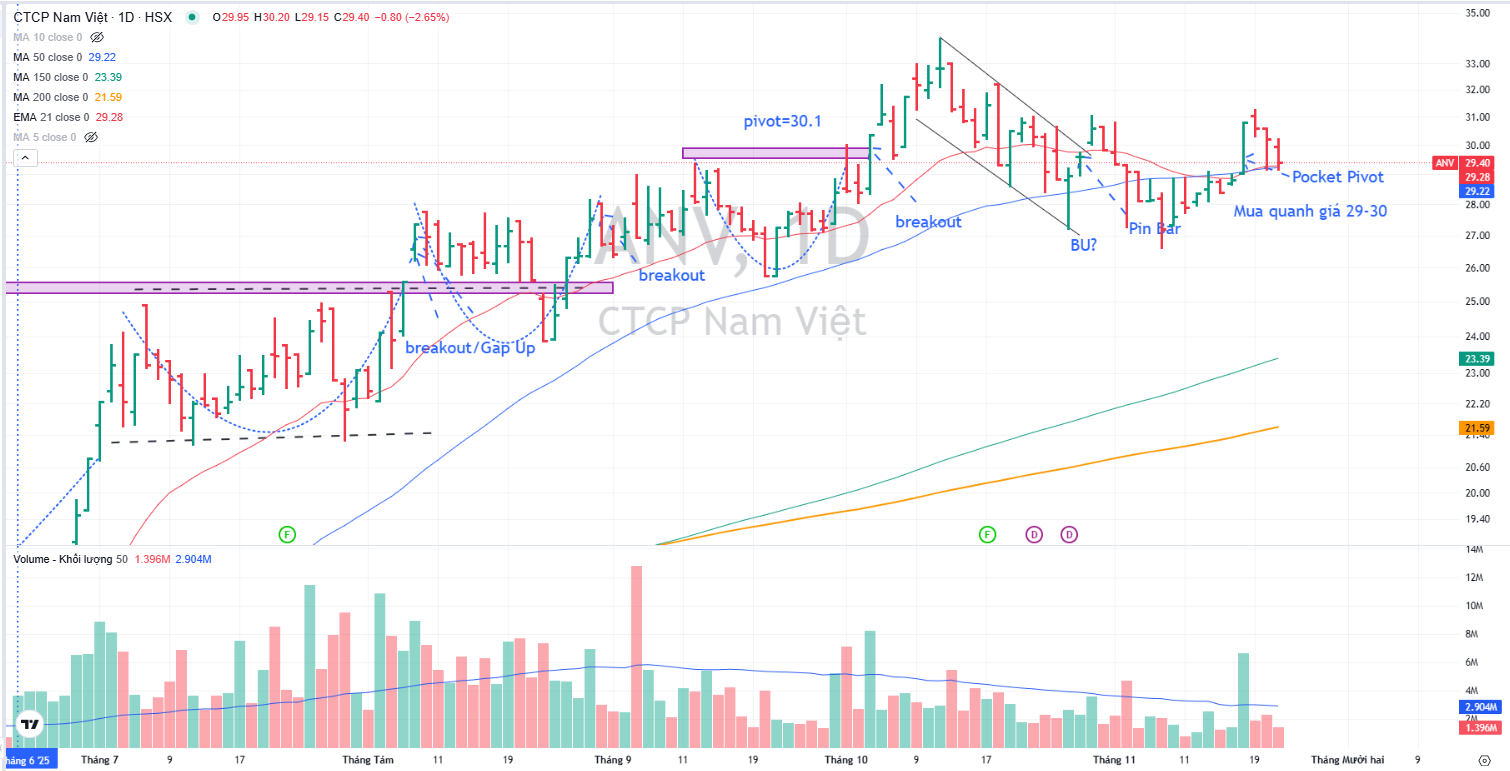

Trên đồ thị, RS của ANV là 96, hoạt động tốt vượt trội trên thị trường. ANV có điểm mua Pocket Pivot vào ngày 18.11.2025, quanh vùng giá 29,000-30,000 đồng. Hiện ANV đang kéo về vùng giá này với thanh khoản thấp, mang tới cơ hội bổ sung vị thế.