Phân tích Doanh Nghiệp

HPG: Vượt Qua Trở Ngại Nhờ Sức Mạnh Cốt Lõi, Ấn Định Thời Điểm IPO HPA

-

Kết quả kinh doanh Q3/2025 tích cực: Lợi nhuận thuần đạt 4,000 tỷ (+32% YoY), nhờ sản lượng thép tăng 18% và biên lợi nhuận cải thiện. HRC trở thành động lực chính, chiếm 45,2% cơ cấu sản phẩm.

- Triển vọng Q4/2025 và 2026 khả quan: Lợi nhuận Q4 dự kiến tăng 79% YoY lên 5,000 tỷ nhờ lò cao Dung Quất 2 vận hành toàn công suất. Các CTCK dự báo LNST 2025–2026 tăng trưởng mạnh (16,000–25,000 tỷ), hưởng lợi từ chính sách bảo hộ HRC và đầu tư công.

-

Định giá hấp dẫn, khuyến nghị MUA: HSC, SSI, BSC đều duy trì khuyến nghị MUA với giá mục tiêu 33,000–36,800 đồng/cp. P/E dự phóng 1 năm chỉ 9,7 lần, thấp hơn nhiều so với bình quân 3 năm (13 lần).

Công ty Chứng khoán TP. Hồ Chí Minh (HSC) duy trì khuyến nghị Mua vào đối với cổ phiếu Tập đoàn Hòa Phát (HPG), đồng thời điều chỉnh giảm nhẹ 3% giá mục tiêu xuống 36,800 đồng (tiềm năng tăng giá 39%). Việc điều chỉnh giá mục tiêu là do ảnh hưởng của việc giảm nhẹ dự báo lợi nhuận. Sau khi giảm 6% trong ba tháng qua, HPG hiện đang giao dịch với mức định giá hấp dẫn, với P/E trượt dự phóng 1 năm là 9.7 lần, thấp hơn nhiều so với mức bình quân 3 năm là 13 lần.

Lợi Nhuận Quý 3 Vượt Kỳ Vọng Nhờ Biên Lợi Nhuận Mở Rộng

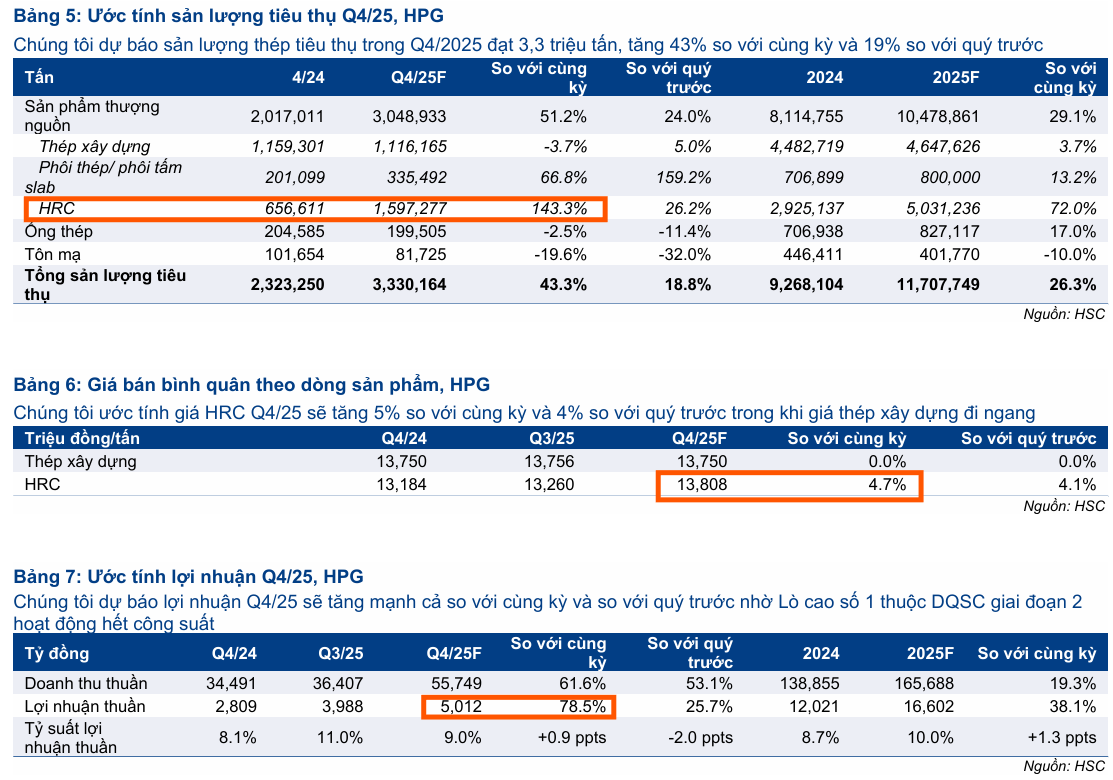

Kết quả kinh doanh Quý 3/2025 của HPG tương đối tích cực, với lợi nhuận thuần tăng mạnh 32% so với cùng kỳ, đạt 4 nghìn tỷ đồng, nhờ sản lượng tiêu thụ thép tăng 18% và tỷ suất lợi nhuận cải thiện. Dù kết quả này thấp hơn 10% so với kỳ vọng của HSC do sự đóng góp từ lò cao số 1 thuộc Khu liên hợp gang thép Dung Quất Giai đoạn 2 (DQSC Giai đoạn 2) còn hạn chế, HPG vẫn cho thấy sức mạnh cốt lõi vững vàng.

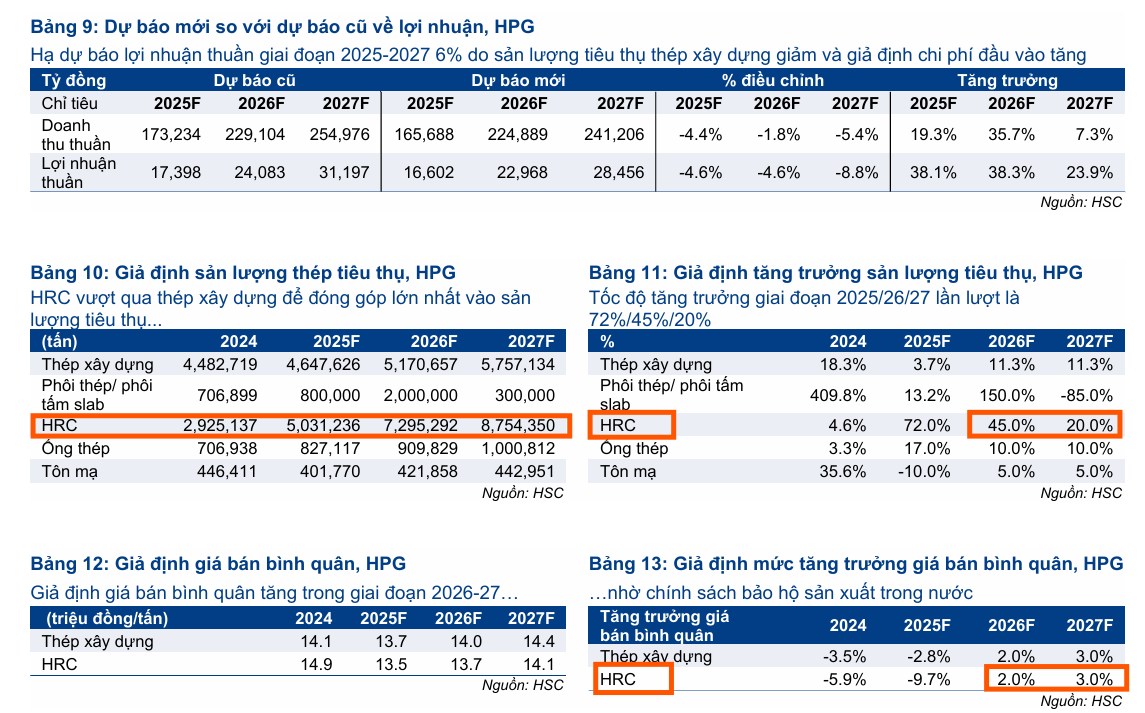

Nhằm phản ánh những lo ngại về áp lực cạnh tranh ngày càng tăng ở phân khúc thép xây dựng và việc tăng giả định chi phí nguyên vật liệu đầu vào, HSC đã giảm bình quân 6% dự báo lợi nhuận thuần giai đoạn 2025-2027. Tuy nhiên, dự báo mới vẫn cho thấy tốc độ tăng trưởng lợi nhuận thuần ấn tượng, đạt lần lượt 39%/38%/24% trong các năm 2025/2026/2027, tương đương tốc độ tăng trưởng kép hàng năm (CAGR) ba năm là 33.3%.

Đặc biệt, dự báo Quý 4/2025 rất lạc quan, với lợi nhuận thuần dự kiến tăng mạnh 79% so với cùng kỳ lên 5 nghìn tỷ đồng, nhờ lò cao số 1 của DQSC Giai đoạn 2 bắt đầu đóng góp đầy đủ công suất. Điều này là nhờ sản lượng HRC tăng mạnh 143% yoy, hoặc 26.2% qoq, đạt 1.6 triệu tấn, kết hợp với giá bán HRC quý 4 dự kiến tăng nhẹ 4.1% qoq.

HPG và Cú Hích Dung Quất 2: Lợi nhuận Quý 3 Tăng Trưởng Vượt Trội 33% so với cùng kỳ

HRC Trở Thành Động Lực Tăng Trưởng Chính

Phân tích sâu cho thấy có sự chuyển đổi quan trọng trong cơ cấu sản phẩm của HPG: Thép cuộn cán nóng (HRC) đã vượt qua thép xây dựng để trở thành sản phẩm đóng góp cao nhất, chiếm 45.2% trong Quý 3/2025, nhờ việc bổ sung công suất mới tại DQSC. Sự thay đổi này là chiến lược, đặc biệt khi Chính phủ tiếp tục thực hiện các chính sách bảo hộ đối với HRC. Quý 4/2025 dự kiến ghi nhận cột mốc quan trọng khi giá bán HRC của HPG lần đầu tiên cao hơn giá thép xây dựng, chứng tỏ hiệu quả của các chính sách bảo hộ được áp dụng cho thị trường trong nước.

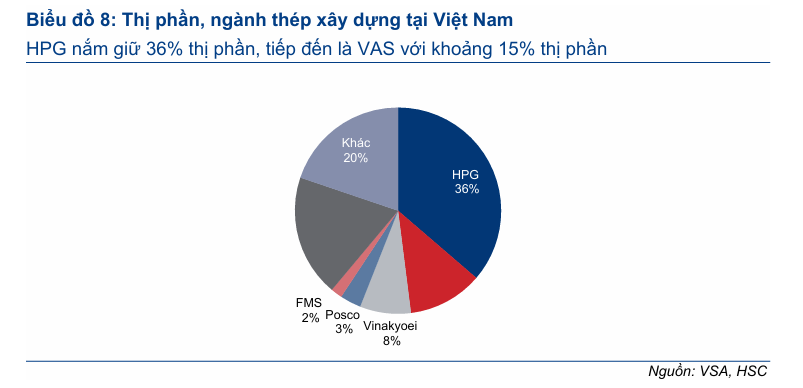

Về vấn đề cạnh tranh, việc thành lập Vinmetal – công ty con của Vingroup – tập trung vào sản xuất thép là động thái làm tăng mức độ cạnh tranh trong nước. Tuy nhiên, HSC tin rằng vị thế thị trường của HPG sẽ không bị ảnh hưởng đáng kể trong ngắn hạn. Để trở thành đối thủ cạnh tranh đủ sức nặng trong ngành thép đòi hỏi phải có vốn lớn, chuyên môn kỹ thuật sâu rộng và thời gian dài để xây dựng quy mô. Ngay cả khả năng Vinmetal thâu tóm Pomina, HSC nhận định Pomina cần một khoản vốn lớn để nâng cấp các cơ sở sản xuất lỗi thời và tái cơ cấu toàn diện để phù hợp với mục tiêu thép dài hạn của Vingroup. Do đó, rủi ro cạnh tranh vẫn còn hạn chế trong ngắn và trung hạn.

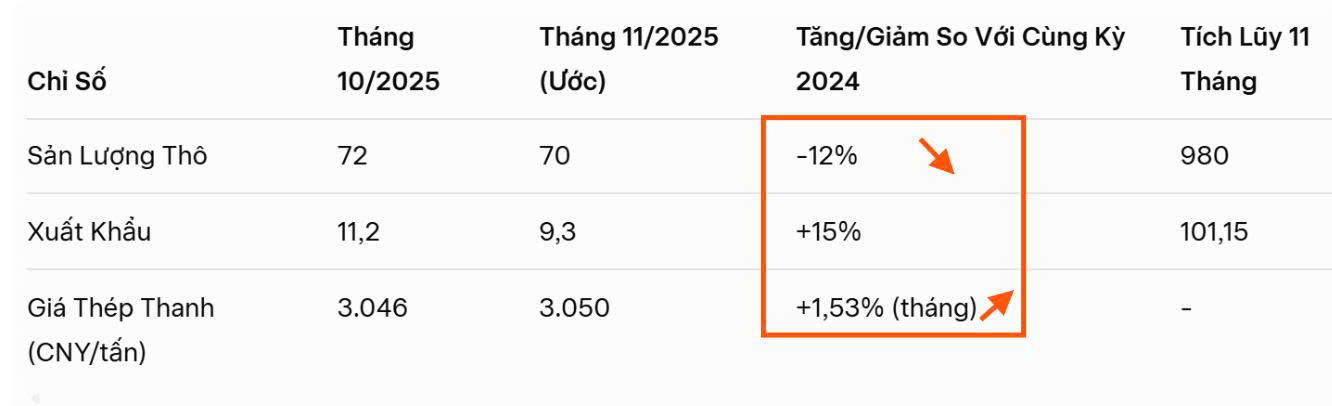

Áp lực giảm bớt từ phía ngành thép Trung Quốc

Ngành thép Trung Quốc tháng 11/2025 ghi nhận sự sụt giảm rõ rệt về sản lượng, chỉ đạt khoảng 70 triệu tấn – giảm 4.3% so với tháng 10 và thấp hơn mục tiêu ban đầu do chính phủ siết chặt công suất, đặc biệt tại các tỉnh sản xuất lớn như Hà Bắc và Giang Tô.

Xuất khẩu sau khi đạt đỉnh 11.2 triệu tấn vào tháng 10 đã giảm xuống 9.3 triệu tấn trong tháng 11, phản ánh tác động từ các biện pháp chống bán phá giá và thuế nhập khẩu ở nhiều quốc gia.

Nguyên nhân chính đến từ nhu cầu nội địa yếu do bất động sản suy giảm, chi phí nguyên liệu tăng và rào cản thương mại toàn cầu. Triển vọng năm 2025 dự kiến sản lượng chỉ khoảng 980 triệu tấn, thấp hơn 25 triệu tấn so với năm trước, trong khi dài hạn ngành đối mặt dư cung lên tới 350 triệu tấn.

Triển Vọng Dài Hạn và Khả Năng Nâng Hạng Thị Trường

HPG đang có vị thế chiến lược vững chắc để hưởng lợi từ nhiều yếu tố thuận lợi, bao gồm nhu cầu phát triển cơ sở hạ tầng đang tăng cao, các biện pháp bảo hộ thương mại và việc bổ sung công suất mới. Công ty đang tiếp tục tiến hành các dự án chiến lược như đầu tư 14 nghìn tỷ đồng vào cơ sở sản xuất thép làm đường ray và thép đặc biệt (1.2 triệu tấn/năm) để đáp ứng nhu cầu nội địa, đặc biệt là dự án Đường sắt cao tốc Bắc-Nam, và kế hoạch đầu tư lớn vào một nhà máy mới tại Đắk Lắk.

Quan trọng hơn hết, HPG đã đáp ứng tất cả các tiêu chí để thu hút dòng vốn lớn từ nước ngoài khi thị trường Việt Nam được nâng hạng. Với đà tăng trưởng lợi nhuận kép dự kiến và mức định giá hấp dẫn, HSC duy trì khuyến nghị Mua vào đối với HPG, tin rằng công ty sẽ tiếp tục tăng trưởng mạnh mẽ trong những năm tới.

Ấn định thời gian IPO HPA

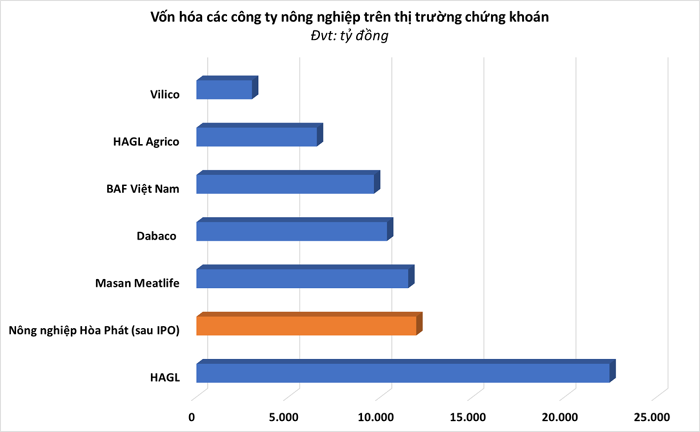

Ngày 19/11/2025, Ủy ban Chứng khoán Nhà nước cấp Giấy chứng nhận đăng ký chào bán cổ phiếu lần đầu ra công chúng (IPO) cho Công ty Cổ phần Phát triển Nông nghiệp Hòa Phát (HPA). HPA dự kiến phát hành 30 triệu cổ phiếu với giá 41,900 đồng/cp, thu về khoảng 1,257 tỷ đồng. Nguồn vốn này sẽ dùng để tái cơ cấu tài chính, trả nợ và mở rộng trang trại chăn nuôi, nhà máy thức ăn. Sau IPO, vốn điều lệ tăng lên 2,850 tỷ đồng, định giá doanh nghiệp hơn 11,940 tỷ đồng. Mức vốn hóa này cao hơn so với nhiều doanh nghiệp khác trên sàn, chỉ sau HAG.

HPA hiện nằm trong top 10 doanh nghiệp chăn nuôi lợn lớn nhất Việt Nam, top 13 sản xuất thức ăn chăn nuôi, dẫn đầu sản lượng trứng gà sạch miền Bắc và bò Úc nguyên con, với doanh thu 2025 đạt 7,084 tỷ và lợi nhuận sau thuế 1,031 tỷ đồng

Dựa trên việc dự báo LNST của HPA là 1,700-2,000 tỷ/năm, HSC ước tính P/E forward của HPA là 7 lần. Con số này khá hấp dẫn so với P/E trailing của DBC là 6.5 lần và BAF là 14.5 lần.

Cần phải hiểu rằng, IPO HPA là chất xúc tác bổ trợ nhỏ đối với HPG vì HPA chỉ đóng góp 10% lơi nhuận của HPG mà thôi.

Định giá và khuyến nghị

HSC (20.11.2025) duy trì khuyến nghị Mua vào đối với cổ phiếu Tập đoàn Hòa Phát (HPG), đồng thời điều chỉnh giảm nhẹ 3% giá mục tiêu xuống 36,800 đồng (tiềm năng tăng giá 39%). Việc điều chỉnh giá mục tiêu là do ảnh hưởng của việc giảm nhẹ dự báo lợi nhuận.

Sau khi giảm 6% trong ba tháng qua, HPG hiện đang giao dịch với mức định giá hấp dẫn, với P/E trượt dự phóng 1 năm là 9.7 lần, thấp hơn nhiều so với mức bình quân 3 năm là 13 lần.

BSC (3.11.2025) cũng duy trì khuyến nghị Mua vào với giá trị hợp lý năm 2026 là 33,170 đồng/cổ phiếu (tiềm năng tăng giá 24%). BSC cho rằng điểm rơi lợi nhuận của HPG sẽ diễn ra vào nửa đầu năm 2026 sau khi Việt Nam thông qua áp thuế chống lẩn tránh đối với HRC khổ lớn (kỳ vọng vào quý 1/2026). BSC giữ nguyên dự báo lợi nhuận năm 2025 ở mức 17,153 tỷ đồng và dự báo lợi nhuận năm 2026 là 25,462 tỷ đồng, kỳ vọng vào sự ổn định của DQSC2 và khả năng tăng giá HRC của HPG trong quý 1/2026.

Với triển vọng vững chắc, KBSV (31.10.2025) đã tái khẳng định khuyến nghị MUA cho HPG với giá mục tiêu 35,300 đồng.

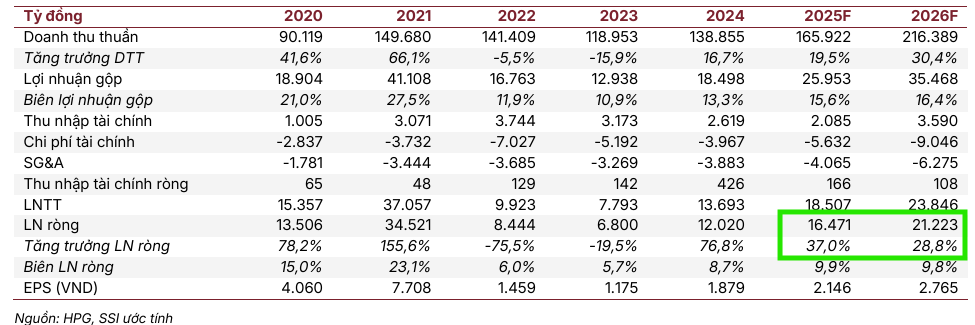

Sau KQKD Q3/2025, SSI (4.11.2025) nâng giá mục tiêu của HPG lên 35,000 đồng/cổ phiếu từ mức giá mục tiêu 33,000 đồng trước đó. Các yếu tố có thể hỗ trợ tích cực đối với giá cổ phiếu gồm: lợi nhuận Q4/2025 tăng mạnh 47% yoy, IPO công ty con HPA (Nông nghiệp Hòa Phát), và giá thép phục hồi vượt kỳ vọng. Mặc dù vậy, SSI điều chỉnh giảm dự báo LNST năm 2025 xuống 16,00 tỷ đồng (từ 17,100 tỷ đồng), tăng 37% yoy, do giả định sản lượng thép xây dựng và HRC thấp hơn. Đồng thời, điều chỉnh giảm dự báo LNST 2026 xuống 21,200 tỷ đồng (từ 22 nghìn tỷ đồng), tăng 29% yoy.

So Sánh Quan Điểm Của Các Công Ty Chứng Khoán Về Cổ Phiếu HPG (Cập nhật Q4/2025)

| Chỉ tiêu | HSC (20/11/2025) | SSI (4/11/2025) | BSC (3/11/2025) |

|---|---|---|---|

| Khuyến nghị | Mua vào (Duy trì) | Nâng giá mục tiêu (Thái độ tích cực) | Mua vào (Duy trì) |

| Giá mục tiêu | 36,800 đồng (Giảm nhẹ 3%) | 35,000 đồng (Nâng từ 33,000 đồng) | 33,170 đồng (Giá trị hợp lý 2026) |

| Định giá | P/E trượt dự phóng 1 năm là 9.7 lần (thấp hơn BQ 3 năm là 13 lần). | – | – |

| Luận điểm Chính | 1. HRC là động lực cốt lõi: HRC vượt thép xây dựng, chiếm 45.2% cơ cấu sản phẩm Q3/2025, hưởng lợi từ chính sách bảo hộ. | 1. Lợi nhuận Q4/2025 tăng mạnh (47% YoY). | 1. Hưởng lợi từ chính sách bảo hộ: Kỳ vọng áp thuế chống lẩn tránh đối với HRC khổ lớn (Q1/2026). |

| 2. Rủi ro cạnh tranh Vinmetal thấp trong ngắn hạn do Vinmetal cần vốn lớn và thời gian để xây dựng quy mô. | 2. IPO công ty con HPA là chất xúc tác tích cực. | 2. Vinmetal ít ảnh hưởng: Dự kiến chỉ là nhà máy gia công (vốn đầu tư 10,000 tỷ VNĐ cho 5 triệu tấn). | |

| 3. Triển vọng dài hạn: Đầu tư công, khả năng nâng hạng thị trường và các dự án mới (thép đường ray). | 3. Giá thép phục hồi vượt kỳ vọng. | 3. Điểm rơi lợi nhuận vào nửa đầu năm 2026. | |

| Dự báo LNST 2025 | 16,602 tỷ đồng (Tăng 38.1% YoY) | 16,000 tỷ đồng (Tăng 37% YoY) | 17,153 tỷ đồng (Giữ nguyên) |

| Dự báo LNST 2026 | 22,968 tỷ đồng (Tăng 38.3% YoY) | 21,200 tỷ đồng (Tăng 29% YoY) | 25,462 tỷ đồng (Kỳ vọng ổn định DQSC2 và giá HRC tăng Q1/2026) |

| Đánh giá về Q4/2025 | Rất lạc quan: Dự kiến 5 nghìn tỷ đồng (Tăng 79% YoY) nhờ lò cao DQSC2 đóng góp đầy đủ. | Tăng mạnh 47% YoY | – |

Trên đồ thị, RS của HPG là 76 hoạt động khá tốt trên thị trường. Elibook Team khuyến nghị mua HPG ở vùng giá 26-27,000 đồng, và không nên mua rượt đuổi quá giá 28,000 đồng.